rooad.netrooad.net/uploads/news/gdyd_32121_42452357.docx · web viewماذا يجب عليه أن...

TRANSCRIPT

المراجعة الداخلية كأداة فعالة في اتخاذ القرار ( صيدال – – دراسة حالة مؤسسة صنع األدوية

saaidal( إعداد الدكتور - مقدم عبيرات - عميد كلية اإلقتصاد –جامعة

األغواط- الجزائراألستاذ : أحمد نقاز -أستاذ مساعد- جامعة األغواط- الجزائر

ملخص: تعد المراجع��ة بمفهومه��ا الح��ديث أداة من األدوات ال��تي تس��اعد المؤسس��ة على بلوغ أه��دافها، حيث تعم��ل على تق��ييم أداء أنش��طتها المختلف��ة المحاس��بية والمالية والتشغيلية، األمر الذي جعل من المراجع��ة الداخلي��ة ، تلعب دورا مهم��ا في مس��اعدة إدارة المؤسس��ة على مس��ؤوليتها المختلف��ة. في ظ��ل التط��ورات الراهنة والمليئة بالفرص والتهديدات، وفي ظل األش��كال المختلف�ة للمؤسس�ات

زادت حاج��ة المؤسس��ة إلى اعتم��اد وظيف��ةوتنوعه��ا وعلى اختالف أحجامه��ا، المراجعة الداخلي�ة، تت�وفر فيه�ا مجموع�ة من المع�ايير المؤهل��ة، ه�ذه الوظيف�ة تساعد إدارة المؤسسة على تطبيق سياساتها وإجراءاتها وبل�وغ أه�دافها بفعالي�ة وكف��اءة، فأص��بحت المراجع��ة الداخلي��ة أداة في ي��د المؤسس��ة تس��تعملها في الكشف عن مواطن االختالل، وتحديد نقاط القوة، وتنبيه إدارة المؤسسة بما قد

تواجهه من أخطار وما يتاح أمامها من فرص. ذ الق��رارات في المؤسس��ة بمختل��ف مس��توياتها اإلداري��ة منتع��د عملي��ة اتخا

العمليات األساسية التي يقوم بها جميع من هم في المؤسسة، بما يخدم أهدافها المسطرة، إال أن اإلقبال على اتخاذ قرارات ما مهم��ا ك��ان ص��نفها )اس��تراتيجية، تكتيكية، تنفيذية(، يحت��اج إلى اإلعتم��اد على معلوم��ات مؤهل��ة ل��ذلك، ه��ذا األم��ر جعل من المراجعة الداخلية أداة تضمن هذا النوع من المعلومات، فيس��تعان به��ا

من أجل دعم وتفعيل هذه القرارات بما يضمن الحصول على أكبر عائد منها. في ضوء كل ما سبق، قام مجم��ع ص��يدال ه��و اآلخ��ر باعتم��اد وظيف��ة المراجع��ة الداخلي��ة، تس��اعده على التحكم في إدارة ه��ذا المجم��ع بش��يء من الفعالي��ة والكفاءة، فيسعى المجمع دائما إلى تبني أنظمة رقابية تؤهله إلى تحقيق أهدافه اإلستراتيجية، فكان بذلك للمراجعة الداخلية دورا كبيرا في عملية صنع القرارات بمختلف أنواعها وأساليبها في المجمع، األمر الذي جعله يحقق نتائج متالحق��ة، إال أن ذلك ال ينفي وجود نقائص يجب على المجمع العمل على تداركها، بحيث أنه ال تزال وظيفة المراجعة الداخلية ب��المجمع مطبق��ة بص��ورة غ��ير مكتمل��ة من حيث

الموارد المادية والبشرية والتقنية.

4

تمهيد: لقد أدى النمو المط��رد في أنش��طة األعم��ال وك��بر حجم المؤسس��ات وتعق��د العمليات التي تقوم به��ا إلى زي��ادة االهتم��ام بالوظيف��ة الرقابي��ة لإلدارة وظه��ور الحاجة إلى وجود المراجعة الداخلية كنشاط رق��ابي مس��تقل يس��اعد اإلدارة في القيام بوظيفتها الرقابية بفاعلي��ة وكف��اءة، وذل��ك من خالل تق��ييم م��دى االل��تزام بالسياسات و اإلجراءات الموضوعة و حماية األصول والتحقق من دق��ة واكتم��ال السجالت المحاسبية، بل ذهب اإلهتم��ام بالمراجع��ة الداخلي��ة إلى أبع��د من ذل��ك واتسع نطاق استخدامها، فأصبح يعتمد عليها في تقييم فاعلية وكف��اءة العملي��ات التشغيلية للمؤسسة و كفاءة وأمانة العاملين فيها، كما أص��بحت تس��تخدم ك��أداة لفحص وتقييم مدى فعالية األساليب الرقابية وم��د اإلدارة العلي��ا بمعلوم��ات ذات

مصداقية وصالحة إلتخاذ القرارات. وبه��ذا أص��بحت المراجع��ة الداخلي��ة أداة تب��ادل معلوم��ات واتص��ال بين المستويات اإلداري��ة المختلف��ة واإلدارة العلي��ا، حيث أن حاج��ة ه��ذه المس��تويات اإلدارية لمعلومات مؤهلة إلتخاذ القرارات المختلف�ة، زاد من اللج��وء إلى أعم�ال المراجعة الداخلية كمساعد للوصول إلى ذلك فأصبحت المؤسس��ات بمس��توياتها اإلداري��ة المختلف��ة - بم��ا في ذل��ك المؤسس��ة الجزائري��ة - تتخ��ذ من الم��راجعين الداخليين كمستشارين تلجأ إليهم عند اإلقبال على إتخاذ ق��رارات معين��ة، خاص��ة اإلستراتيجية منها، ألن مسيري هذه المؤسسات يعلمون أن الخطأ في مثل ه��ذه القرارات سوف يكلف المؤسسة غاليا ويستهدف كيانها وأهدافها، كما علموا أن��ه في مثل هذا النوع من القرارات يجب التريث والتأني مع اإللمام الكامل بحيثيات هذا القرار، حتى يضمن مردوديته، وانتقل االهتمام والمراع��اة الكلي��ة ب��القرارات اإلستراتيجية وما تحتاجه من معلومات إلى المستويات اإلدارية األخرى، حيث أن ه��ذه األخ��يرة تول��د معلوم��ات تخ��دم الق��رارات اإلس��تراتيجية ومن ثم ه��ذه المعلومات هي ناتج��ة من ق��رارات في ك��ل من المس��توى التك��تيكي والتنفي��ذي، ومراعاة للمواصفات التي يجب أن تكون بها هذه المعلومات، يجب أن تتخذ هذه القرارات في هذه المستويات على ضوء طرق علمية وعملية بما يخ��دم الص��الح الع��ام للمؤسس��ة، ومن أج��ل بل��وغ ذل��ك اس��تعانت ه��ذه المس��تويات اإلداري��ة- التكتيكية والتنفيذية – هي األخ��رى بخ��دمات وظيف��ة المراجع��ة الداخلي��ة وجعلتمنها مرجعا تأخذه في الحسبان وتلجأ إليه عند اإلقبال على إتخاذ قرارات معينة. وعلى هذا األساس ف�إن التس�اؤل الج�وهري ال�ذي نح�اول اإلجاب�ة عن�ه من

خالل هذه الدراسة يمكن صياغته على النحو اآلتي: إلى أي مدى يمكن للمراجعة الداخلية أن تساهم في تفعي��ل الق��رارات المتخ��ذة

بمختلف مستوياتها اإلدارية داخل المؤسسة )مجمع صيدال(؟ إن التسليم بإعتماد المؤسسة للمراجعة الداخلية سوف يزيد من فاعلية وكف��اءة

أداء نشاطها، هو ما يقودنا للبحث عن إجابة لألسئلة الفرعية التالية: هل أنه بتوفر جمي��ع الش��روط والمقوم��ات األساس��ية للمراجع��ة الداخلي��ة-

تكون وحدها من دون اللجوء إلى جهات خارجية مماثل��ة ق��ادرة على بل��وغاألهداف المرجوة منها؟

هل يمكن أن تساهم المراجعة الداخلية في تفعيل كل الق��رارات المتخ��ذة-داخل المؤسسة؟

5

هل أن المؤسسة االقتصادية الجزائرية على وجه العموم ومجمع صيدال- على وجه الخصوص اعتمدت على مراجعة داخلية بمقوماتها األساسية؟ وهل كانت هناك نتائج فعلية ساهمت المراجعة الداخلية في تحقيقها من

خالل القرارات المتخذة؟

لمعالجة اإلشكالية المطروحة والتساؤالت الفرعية نحاول بناء الفرضيات التالية: إن اعتماد مراجع�ة داخلي�ة بجمي�ع مقوماته�ا من ش�أنه أن يس�اهم بدرج�ة-

كبيرة في تفعيل الق��رارات المتخ��ذة وعلى جمي��ع المس��تويات، كم��ا تزي��د توجيهات الخبرات الخارجية من فاعلية المراجعة الداخلية في اإلسهام في

عملية صنع القرارات. يتوقف إسهام المراجع�ة الداخلي�ة في تفعي�ل جمي�ع الق�رارات على م�دى-

قناعة المستويات اإلدارية المختلفة بأهمية وظيفة المراجعة الداخلية. تحاول المؤسس��ة الجزائري��ة تب��ني نم��اذج وط��رق تس��ييرية رقابي��ة حديث��ة-

تس��اعدها على بل��وغ أه��دافها، وتعت��بر المراجع��ة الداخلي��ة مح��ل إهتم��امبالنسبة لها، وهذا لما للمراجعة الداخلية من إسهام في تحقيق النتائج.

أهمية الدراسة:تسعى هذه الدراسة إلى تحقيق األهداف التالية:

محاولة تحديد إطار نظري للمراجعة بصفة عامة وإبراز موقع المراجعة- الداخلية من هذا اإلطار، مع تبيان مدى استفادة المراجعة الداخلية من

هذا اإلطار الكلي للمراجعة؛محاولة تحديد اإلطار العلمي للمراجعة الداخلية كوظيفة داخل المؤسسة؛- إبراز األهمية ودرجة االستفادة من المراجعة الداخلية في العملية-

التسييرية بصفة عامة وعملية إتخاذ القرارات بصفة خاصة؛ حاجة المؤسسة اإلقتصادية الجزائرية إلى التطبيق المشروع والفعال-

لوظيفة المراجعة الداخلية لمساعدتها في تأدية أنشطتها بصورة سليمة،من أجل تحقيق أهدافها المنشودة، والتكيف مع ما يحصل من تطورات.

خطة البحث. انطالقا من األهداف المرجوة من الموضوع ولمعالجة اإلشكالية الرئيسية

تقسيم هذه الدراسة إلى مبحثين .والتساؤالت الفرعية والختبار الفرضيات تم .اإلطار الفكري والمفاهيمي للمراجعة الداخليةالمبحث األول :

- -SAAIDALالمبحث الثاني : دراسة حالة مجمع صيدال

. : اإلطار الفكري والمفاهيمي للمراجعة الداخليةالمبحث األول. 1 تعد إدارة المؤسسة هي المسؤولة عن إعتماد الضوابط المحاسبية و اإلدارية

التي تتمثل في االحتفاظ بالموجودات، و بتصميم السجالت المالية بصورة تمكن من االعتماد عليها، و بتنفيذ العمليات بكفاءة معقولة، هذا و تتمكن اإلدارة عادة

من تنفيذ مسؤولياتها باالستعانة بإدارة المراجعة الداخلية، التي نحاول تحديدمفهومها وتطورها وأهدافها كاآلتي:

مفهوم وتطور المراجعة الداخلية 1.1 المراجعة الداخلية هي وظيفة رقابية تمارس في المؤسسات المختلفة منذ

قرون مضت، و هي تنبع من الوظيفة الرقابية إلدارة المؤسسة و تتأثر بأهدافها، و تتطور مع تطورها، و لقد نشأ الطلب على المراجعة الداخلية نتيجة الحاجة

6

لوجود وسيلة تحقق مستقلة بغرض الحد من الغش، األخطاء في السجالتالمحاسبية و بغرض حماية األصول.

،1و يرجع المؤرخون وجود المراجعة الداخلية إلى أكثر من ستة آالف عام مضت حيث يعتقد بوجود دليل على أن هناك أنظمة رسمية للتسجيل و التحقق كانت

و بدأ االهتمام بالمراجعة،تستخدم في ذلك الوقت في منطقة الشرق األدنى الداخلية يزيد في أوربا في القرن الثامن عشر الميالدي نتيجة ظهور حاالت

كثيرة للغش، و مع انتقال المحاسبة إلى الدول األوربية و المراجعة إلى الواليات المتحدة و النمو المضطرد في أنشطة األعمال بدأ االتجاه نحو ضرورة وجود

وظيفة رقابية مستقلة داخل المؤسسة. و نظرا ألن اهتمام اإلدارة في الماضي كان ينصب أساسا على حماية األصول،

و باالحتفاظ بتسجيالت مالية دقيقة، و االلتزام بالسياسات و اإلجراءات الموضوعة، و الحد من حاالت الغش، فقد ينظر لوظيفة المراجعة الداخلية على

أنها امتداد لعمل المراجع الخارجي، و أدت هذه النظرة الضيقة لمجال عمل المراجع الداخلي إلى التركيز على الجوانب المالية فقط للعمليات و أنشطة

المؤسسة، و كان المراجع الداخلي في ذلك الوقت يلعب دورا محدودا، كما لم تكن هناك حاجة إلنشاء نشاط مستقل على شكل قسم أو إدارة للمراجعة

الداخلية ضمن الهيكل التنظيمي للمؤسسة. و لقد أدى النمو المطرد في أنشطة األعمال، و كبر حجم المؤسسات, و تعقد العمليات التي تقوم بها، إلى زيادة االهتمام بالوظيفة الرقابية لإلدارة و ظهور الحاجة إلى وجود المراجعة الداخلية كنشاط رقابي مستقل يساعد اإلدارة في القيام بوظيفتها الرقابية بفاعلية و كفاءة، و ذلك من خالل تقييم مدى االلتزام

بالسياسات و اإلجراءات الموضوعية، حماية األصول، التحقق من دقة و اكتمال السجالت المحاسبية و ما تحتوي عليه من بيانات و تقييم كفاءة العمليات

التشغيلية للمؤسسة و فاءة العاملين فيها إذ ترتب على ذلك االعتراف بالدور الذي تلعبه المراجعة الداخلية كوظيفة رقابية تمتد إلى كل الجوانب المالية و

التشغيلية في المؤسسة واتسع نطاق استخدامها و أصبحت تستخدم كأداة لفحص و تقييم مدى فاعلية األساليب الرقابية و مد اإلدارة العليا بالمعلومات، بهذا أصبحت المراجعة الداخلية أداة تبادل معلومات و اتصال بين المستويات

اإلدارية المختلفة و اإلدارة العليا، وانعكس هذا التطور الملحوظ للمراجعة على شكل برنامج المراجعة، فقد كان البرنامج في السنوات األولى لظهور المراجعة

يرتكز على مراجعة العمليات المحاسبية و المالية ، لكن و بعد توسيع نطاقالمراجعة، أصبح برنامج المراجعة يتضمن تقييم نواحي النشاطات األخرى.

إن الزيادة في حاالت الفشل و إفالس المؤسسات في الواليات المتحدة في األربعينات من القرن السابق، أدى إلى بدأ االتجاه نحو ضرورة االعتراف

بالمراجعة الداخلية كمهنة تكون لها مقوماتها التي تمكنها من تحقيق الغرض منها، حيث تم إنشاء معهد المراجعين الداخليين في الواليات المتحدة في عام

و ذلك بغرض تطوير المراجعة الداخلية كمهنة يعترف بها، و أدى إنشاء19412 فروع عديدة لهذا المعهد في عدد كبير من الدول، إلى انتشار فكرة "المهنية" في المراجعة الداخلية و ضرورة تطويرها كمهنة تتوافر لها مقوماتها من وجود معايير مهنية لممارستها، و الترخيص بمزاولتها، و قواعد السلوك المهني يجب

االلتزام بها، مع ضرورة التعليم و التطوير المستمر لممارسي المهنة.1

2

7

من خالل التطورات التي حصلت في البيئة المحيطة بالمؤسسة والتي انعكست على مهنة المراجعة الداخلية التي أصبحت تمارس كوظيفة داخل المؤسسات و

في بيئات متنوعة من الناحية القانونية أو الثقافية و في مؤسسات تختلف في غرضها، و حجمها، وهيكلها التنظيمي، و شكلها القانوني، و عن طريق أفراد

داخل أو خارج المؤسسة. نالحظ من خالل هذا التطور التاريخي للمراجعة الداخلية أن هذه األخيرة لها م��ا يؤهلها من المقومات أن تلعب دورا كبيرا في عملي��ة اتخ��اذ الق��رار و على جمي��ع

المستويات، خاصة اإلدارة العليا. فالنقل��ة الملحوظ��ة من مج��رد المراجع��ة المحاس��بية للتأك��د من ص��حة تس��جيل العمليات المالية و اكتش��اف األخط��اء إلى أن أص��بحت تس��تخدم ك��أداة لفحص و تقييم مدى فاعلية األساليب الرقابية و متابعة العمليات...، كل هذا من ش��أنه أن يزيد من الوثوق في مخرجات هذا النظام )نظام المراجعة الداخلي��ة( و االعتم��اد

عليه في عملية اتخاذ القرار. هو التعريف الصادر من معه��د الم��راجعين3و يعد أول تعريف للمراجعة الداخلية

Iالداخليين األم��ريكي " I Aفق��د ج��اء في��ه أن المراجع��ة الداخلي��ة هي نش��اط " تق��ييمي مس��تقل يوج��د في منظم��ة األعم��ال لمراقب��ة العملي��ات المحاس��بية و المالية، و العملي��ات األخ��رى، من أج��ل تق��ديم خ��دمات وقائي��ة وعالجي��ة لإلدارة، داخل التنظيم للقيام بالمسئوليات المنوطة بها بدرجة عالية من الكف��اءة و ذل��ك عن طريق توفير التحليل و التقييم و التوص��يات و المش��ورة و المعلوم��ات ال��تي

تتعلق باألنشطة التي تتم مراجعتها. و عرفت المراجعة الداخلية على أنها حلقة من حلق��ات الرقاب��ة الداخلي��ة و أداة في ي��د اإلدارة تعم��ل على م��د اإلدارة بالمعلوم��ات المس��تمرة ح��ول س��يرورة

.4العمليات المحاسبية و المالية و العمليات التشغيلية األخرى " )المراجع��ة الداخلي��ة على أنه��ا تك��ون داخ��لETIENNEو ع��رفت ك��ذلك "

.5المؤسسة وظيفة مستقلة للتقييم الدوري لصالح المديرية العامة( Institut أما المعه�د الفرنس�ي للمراجع�ة و الرقاب��ة الداخلية Française De L’audit Et Du Contrôle Interne )IFACI(فق��د ع��رف المراجع��ة

هدف إلى إعطاء المنظم��ة الض��مانات الكافي��ةيالداخلية على أنها نشاط مستقل حول درجة التحكم في العملي��ات و إعط��اء نص��ائح من أج��ل القي��ام بالتحص��ينات

الالزمة و التي تساهم في خلق قيمة مضافة. بتعريف للمراجعة الداخلية يبين فيه أن المراجعةHAMMINI ALLELو لقد جاء

ش��خص أو أش��خاص مؤهل��ون ت��ابعون تنظيمي��ا لإلدارة العلي��ا يق��وم به��ا الداخلية ومستقلون عن باقي الوظائف بما فيها المحاسبة والمالية، و هي وظيف��ة رقابي��ة

داخلية ترتبط مباشرة بمدير المؤسسة. و يقتص���ر عمله���ا على مختل���ف الوظ���ائف و ال���دوائر و العملي���ات، فمن خالل المراجع��ة الداخلي��ة يتم مراجع��ة عملي��ات مختل��ف الوظ��ائف من أج��ل القي��ام بالتحسينات الالزمة للوصول لتط�بيق جي��د للسياس��ات و اإلج�راءات المتبع�ة في

.6الوحدة كما تساعد المؤسسة على الوصول لألهداف المسطرة بشكل منظم ومنهجي.

3

4

5

6

8

Managementو تعد هذه كإجراءات إلدارة المخ��اطر des Risque و رقاب��ة .7المؤسسة و إعطائها اقتراحات من أجل تدعيم فعاليتها

من خالل هذه التعاريف المختلفة حول المراجع��ة الداخلي��ة يكن إعط��اء تعري��ف شامل للمراجعة الداخلية إذ نعدها أنها وظيفة مس��تقلة داخ��ل المؤسس��ة، يق��وم بها شخص )أشخاص( تابع للمؤسس��ة، حيث تتمث��ل نش��اطات ه��ذه الوظيف��ة في القي��ام بعملي��ة الفحص ال��دوري للوس��ائل الموض��وعة تحت تص��رف مديري��ة المؤسسة قصد مراقبة وتسيير المؤسسة، و التدقيق فيم��ا إذا ك��انت اإلج��راءات المعمول به��ا تتض��من الض��مانات الكافي��ة، و أن العملي��ات ش��رعية والمعلوم��ات صادقة و أن التنظيم��ات فعال��ة و الهياك��ل واض��حة و مناس��بة، و ك��ذا مس��اعدة

إدارة المؤسسة في تحقيق أهدافها المسطرة. أهداف المراجعة الداخلية2.1

كي يمكن تحديد أهم األهداف المرجوة من المراجعة الداخلية من جهة و أهداف أفراد إدارة المراجعة الداخلية من جهة أخرى، الب��د أن نم��يز بين ه��ذين الن��وعين

من األهداف. فإذا أردن��ا التط��رق إلى األه��داف المرج�وة من المراجع�ة الداخلي��ة فيمكن القول بأن��ه ب�الرغم من أن اله�دف الرئيس�ي لقس�م )دائ�رة أو خلي��ة( المراجع�ة الداخلية في أي تنظيم هو اإلسهام في تحقيق األهداف الكلية لهذا التنظيم، ف��إن

المراجعين الداخليون يسعون بصفة أساسية إلى تحقيق األهداف التالية:مراجعة و تقييم نظم

الرقابة الداخلية؛قياس درجة الكفاءة

التي يتم بها تنفيذالوظائف؛

تحديد مدى التزام العاملين بسياسات

المؤسسة و إجراءاتها؛حماية أصول

المؤسسة؛منع الغش و األخطاء و

اكتشافها إذا ما وقعت؛تحديد مدى االعتماد

على نظام المحاسبة و التقارير المالية، و

التأكد من أن المعلومات الواردة

فيها تعبر و بدقة عنالواقع؛

القيام بمراجعات منتظمة

ودوريةلألنشطة-المختلفة و رفع تقارير

النتائج واإلقتراحات

التوصيات إلى اإلدارةالعليا؛

تحديد مدى التزام المؤسسة بالمتطلباتالحكومية االجتماعية؛

تقييم أداء األفراد بشكل عام؛

التعاون مع المراجع الخارجي لتحديد مجاالت

المراجعة الخارجية؛المشاركة في تخفيض

التكاليف ومنع اإلسراف والتبذير ووضع

اإلجراءات الالزمة لها.

7

9

. الضوابط األساسية للمراجعة الداخلية 1.3 تعتمد معظم اإلدارات حاليا على وظيفة المرجعة الداخلية في تعزيز نظم الرقابة لديها، حيث أن وظيف�ة المراجع��ة الداخلي��ة بمفهومه�ا الح��ديث أص��بحت تم��ارس أنشطتها في مختلف أجزاء التنظيم دون استثناء، و تراجع كافة العمليات اإلداري��ة و المالية و التشغيلية، و لكي ت��ؤدي المراجع��ة الداخلي��ة دوره��ا بص��ورة س��ليمة و بفاعلي��ة كب��يرة يجب أن تحظى بمجموع��ة من الخص��ائص ال��تي يجب توافره��ا، و تمس هذه الخصائص قسم المراجعة الداخلية في ح��د ذات��ه بحيث يجب أن ي��ؤدي مهام��ه تحت ض��ل تنظيم محكم، كم��ا تمس ه��ذه الخص��ائص أيض��ا الكيفي��ة ال��تي يتموضع بها قسم المراجعة الداخلية داخل تنظيم المؤسس��ة كك��ل بحيث يجب أن يتصف بما يؤهل قسم المراجعة الداخلية ألداء مهام��ه بك��ل نزاه��ة و موض��وعية و

جدية.

تنظيم المراجعة الداخلية 1 .3. 1 يتكون قسم المراجعة الداخلي��ة ع��ادة من ع��دد قلي��ل نس��بيا من الم��راجعين ذوي

و ذلك بالمقارن��ة م��ع معظم األقس��ام األخ��رى والتأهيل والخبرة المهارات العالية قد يقتصر األمر في بعض التنظيمات على وجود مراجع داخلي واحد، كما أن��ه ق��د يتس��ع قس��م المراجع��ة الداخلي��ة في تنظيم��ات أخ��رى ليتض��من ع��دد كب��ير من

المراجعين يعملون هم وحدهم تحت تنظيم كبير محكم بخالف المصالح األخرى. و على هذا األساس يتح��دد ش��كل و حجم المراجع��ة الداخلي��ة في المؤسس��ة إلى

.8معيارين أساسيين هما : يع��د حجم المؤسس��ة مح��ددا أساس��يا لطبيع��ة المراجع��ةأ- حجم المؤسسة

الداخلي��ة المعتم��دة في المؤسس��ة، فال يمكن في ه��ذا المج��ال أن نص��مم هيك��ل للمراجعة الداخلية موحدا بين المؤسسة المحلي��ة، الوطني��ة أو الدولي��ة، ف��اختالف ش��كل و حجم المؤسس��ة يحتم إيج��اد ش��كل مح��دد للمراجع��ة الداخلي��ة، فمثال المؤسسات الصغيرة و المتوسطة ال تحت��اج إلى قس��م للمراجع��ة الداخلي��ة بحجم قسم مماثل في مؤسسة ذات حجم كبير، فهذا يقودن��ا إلى حال��ة ع��دم الرش��اد و الزيادة في تكاليف عملية الرقابة بالمقارنة على ما تدره من من��افع على التنظيم

اإلداري ككل. و ينطوي الهيكل التنظيمي لقسم المراجعة الداخلية عادة على ثالث مستويات

من المراجعين ممارسي المهنة و ذلك كما هو مبين في الشكل التالي:

(: المستويات التنظيمية لدائرة المراجعة الداخلية01الشكل رقم )

: المصادقة على الحساباتالمشرفتوجيهات، تنسيق، برنامج

: تسيير مهام المراجعة، برمجة الزياراتالمديرون تحقيق رقابة المراجعة، مباشرة عملية المراجعةالمراجعون في الصف األول:

تحقيق الرقابة القاعدية )على مستوى القاعدة(مراجعون مبتدئون:

8

10

Source: Benoit Pige, Audit et contrôle interne, , editions EMS, 2eme édition Benoit Pige, audit et contrôle enterne, 2e edition, EMS, Paris, 2004,

P 72.

يتحمل المشرف على قسم المراجعة كل المستويات العامة للقسم، و ه��و يق��وم بإعط��اء التوجيه��ات العام��ة للقس��م، كم��ا يق��وم بالتخطي��ط و وض��ع سياس��ات و إجراءات المراجع��ة، و إدارة الع��املين مع��ه بالقس��م، و التنس��يق م��ع الم��راجعين

الخارجيين و وضع برنامج و النماذج المختلفة للتحقق من جودة المراجعة. : إن ك��بر و حجم المؤسس��ات و اتس��اعهاب- مركزية و ال مركزية المراجعة

جغرافيا يحتم وجود هياكل قارة نسبيا لتسيير األنشطة في مناطقها بغية ممارسة الرقابة على ه��ذه الهياك��ل، يج��ود ثالث أن��واع من المراجع��ة الداخلي��ة وفق��ا له��ذا

الوضع هما: : تكون باعتماد مديرية واحدة للمؤسسة - مراجعة داخلية مركزية

الكبيرة لتقوم ببرمجة الزيارات المختلفة الميدانية لفروع هذه المؤسسة. في ظل هذا النوع هياكل المراجعةمراجعة داخلية ال مركزية: -�

الداخلية على مستوى كل منطقة نشاط أي يكون على مستوى كل فرع أو تكت��لجغرافي معين للمؤسسة قسم للمراجعة.

: في هذا النوع من المراجع��ة الداخلي��ة يتم - مراجعة داخلية مختلطة المزج بين النوعين األولين المراجع��ة الداخلي��ة المركزي��ة و الالمركزي��ة بحيث يتم إرساء مديرية للمراجعة الداخلية على مستوى المديرية العامة للمؤسسة و جع��ل

فروع لها على مستوى كل منطقة نشط.موقع المراجعة الداخلية في التنظيم اإلداري - 1.3.2

ن وظيف��ة المراجع��ة الداخلي��ة في المؤسس��ة تتن��اول المج��ال التق��ييمي فيإ المؤسس��ة و ك��ذلك الوق��ائي ألص��ول المؤسس��ة ثم الن��واحي اإلنش��ائية بتق��ديم االقتراح��ات التحس��ينية ألنظم��ة المؤسس��ة، كم��ا أن مجاله��ا يتس��ع و يجعله��ا أداة رقابية للمس�تويات العلي��ا للمؤسس�ة، ف�المراجع ال�داخلي يق�وم بعمل��ه من واق�ع مهامه الوظيفة و مس��ئولياته أم��ام اإلدارة العلي��ا، فه��و يقيم عم��ل الغ��ير و لكن ال يواجه الغير في العمل فهو ال يتمتع برئاسة مباشرة لهيئة الموظفين الذين يراج��ع

، فالمراجع الداخلي مس��تقل في تنفي�ذ مه�ام وظيفت��ه وال يمل��ك الس��لطة9عملهم على إعط��اء األوام��ر بص��فة مباش��رة للم��وظفين، فه��و يتأك��د من التماش��ي م��ع السياسات و اإلجراءات و السجالت و فحصه بغرض مس��ؤولية المخطئ، حيث أن

ما يقوم به من فحص ال يبعد المسؤولية عن األفراد الذين قاموا بالعمل. إن أداء المراجع الداخلي لمهام��ه ال يمكن أن نتص��ور اكتماله��ا إال في ظ��ل تمتع��ه

إذ تع�د اس��تقاللية المراج�ع ال�داخلي أح�د10باس��تقاللية تام��ة عن ب�اقي الوظ��ائف المع��ايير الهام��ة للمراجع��ة، و يعت��بر ه��ذا المعي��ار ض��روريا لكف��اءة تنفي��ذ برن��امج المراجع��ة و لكن كي��ف يتس��نى تحقي��ق ه��ذا االس��تقالل للمراج��ع ال��داخلي و ه��و

ففي ظل العالقة الوظيفية،موظف بالمؤسسة يقوم بتقديم خدماته لإلدارة العليا للمراجع الداخلي ال يمكن أن يتحقق االستقالل الكامل و من ثم يتحول األم��ر إلى تحقيق نوع من االستقالل في الوضع التنظيمي للمراجع الداخلي بالنسبة لإلدارات و األقسام بالمؤسسة و الوضع األمثل هو أن يتبع المراجع ال��داخلي تنظيم اإلدارة9

10

11

مجلس اإلدارة

اإلدارة العليا

اإلدارة الوسطى

اإلدارة التنفيذية

المراجعة الداخلية

العليا للمؤسسة و من مقتضيات االستقالل أن يكون المراج��ع ال��داخلي بعي��دا عن وضع السياسة و اإلجراءات و إعداد السجالت أو االرتباط��ات أو أي عم��ل تنفي��ذي آخر يك�ون من الط�بيعي أن يت�ولى مراجعت�ه و تقييم�ه فيم�ا بع�د و في ظ��ل ه�ذا الوض�ع يق�دم تق�اريره لمجلس اإلدارة أو معالج��ة المراجع�ة المنبثق�ة من مجلس

اإلدارة. و من خالل ه���ذا يمكن الق���ول أن المراج���ع ال���داخلي مس���تقل في عمل���ه من

:11ناحيتين مكانه في التنظيم الوظيفي و ارتباط عمله بالمستويات العليا حيث أن أ -

تعضيد اإلدارة له يحقق االس��تقالل في عمل��ه و تحقي�ق م�ا يوك�ل إلي��ه من عم�ل، ف�رئيس إدارة المراجع�ة مس��ؤول أم�ام المس��تويات العلي��ا لإلدارة، نظ�را ألن م�ا

سيكشفه عمله أثناء تأديته له هو اهتمامات مجلس اإلدارة. إن المراجع الداخلي يق��وم بوظيفت��ه من حيث الفحص و التق��ييم و مراقب��ة ب-

التنفيذ لجميع أنشطة المؤسسة و لهذا ال يجب أن يعهد إليه بأي مهام تسجيلية أوتنفيذية.

من خالل هذا يجب أن تراعى استقاللية دائرة المراجعة الداخلية بشكل ت��ام و أن تكون مربوطة بشكل مباشر مع اإلدارة العليا الذي من مس��ؤولياتها متابع��ة أم��ور المؤسس��ة و إص��دار التعليم��ات و وض��ع الض��وابط و األنظم��ة - إص��دار الق��رارات اإلس��تراتيجية - ق��د تك��ون مرتبط��ة م��ع الم��دير الع��ام و لكن ألج��ل ض��مان تنفي��ذ

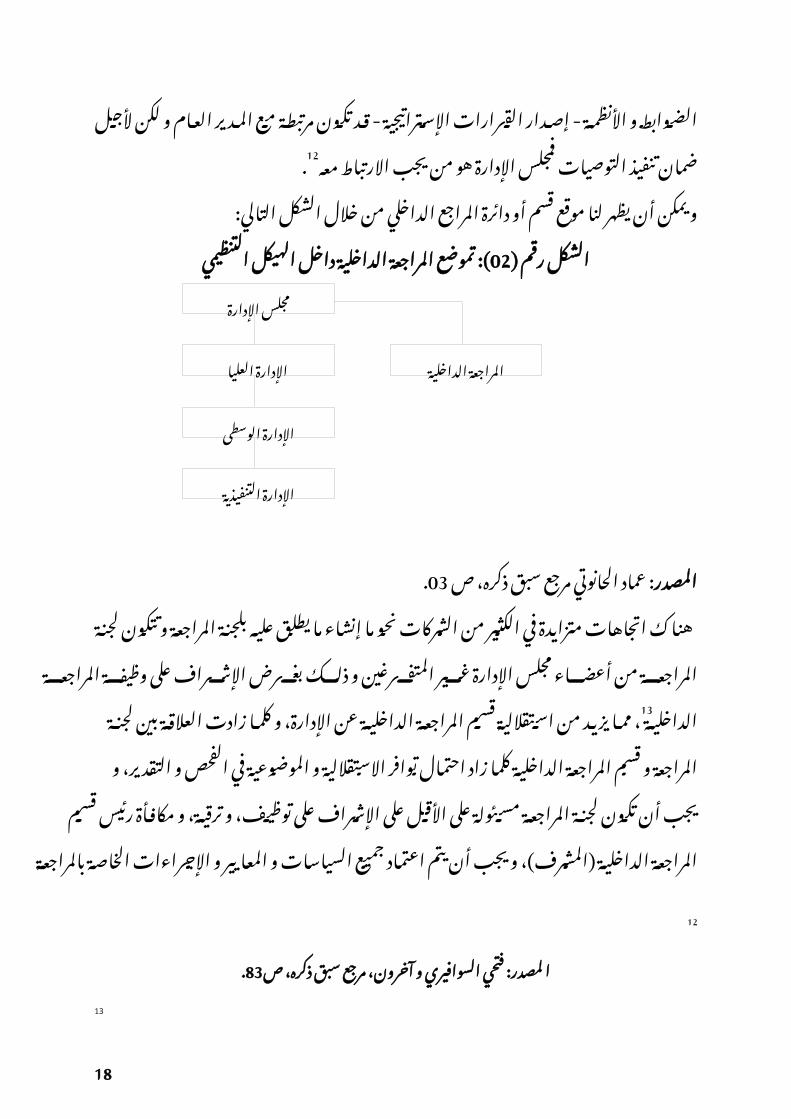

.12التوصيات فمجلس اإلدارة هو من يجب االرتباط معه و يمكن أن يظهر لن��ا موق��ع قس��م أو دائ��رة المراج��ع ال��داخلي من خالل الش��كل

التالي:(: تموضع المراجعة الداخلية داخل الهيكل التنظيمي02الشكل رقم )

. 03: عماد الحانوتي مرجع سبق ذكره، ص المصدر هناك اتجاهات متزايدة في الكثير من الش�ركات نح��و م�ا إنش��اء م�ا يطل��ق علي��ه بلجنة المراجعة و تتكون لجنة المراجعة من أعضاء مجلس اإلدارة غير المتفرغين

، مما يزيد من اس��تقاللية13و ذلك بغرض اإلشراف على وظيفة المراجعة الداخلية قسم المراجعة الداخلية عن اإلدارة، و كلم�ا زادت العالق�ة بين لجن��ة المراجع�ة و

11

12

.83لمصدر: فتحي السوافيري و آخرون، مرجع سبق ذكره، صا 13

12

لجنة المراجعة مجلس اإلدارة

المراجعة الداخلية

اإلدارة التنفيذية

اإلدارة الوسطى

اإلدارة العليا

قسم المراجع�ة الداخلي��ة كلم��ا زاد احتم�ال ت��وافر االس�تقاللية و الموض��وعية في الفحص و التق��دير، و يجب أن تك��ون لجن��ة المراجع��ة مس��ئولة على األق��ل على اإلش��راف على توظي��ف، و ترقي��ة، و مكاف��أة رئيس قس��م المراجع��ة الداخلي��ة )المش��رف(، و يجب أن يتم اعتم��اد جمي��ع السياس��ات و المع��ايير و اإلج��راءات الخاصة بالمراجعة الداخلية عن طريق لجنة المراجعة، فيكون بذلك تموضع قس��م المراجع��ة الداخلي��ة على وف��ق لجن��ة المراجع��ة الداخلي��ة و الهيك��ل التنظيمي

للمؤسسة كالتالي: (: تموضع المراجعة الداخلية داخل الهيكل التنظيمي وفقا03الشكل رقم )

للجنة المراجعة

مسئولية إدارية

على الرغم من أن المساءلة اإلدارية لقسم المراجعة الداخلية يجب أن تكون للجنة المراجعة، إال أن الواقع العملي قد يختلف كثيرا عن ما يجب أن يكون، ذلك

أن أعضاء لجنة المراجعة هم من أعضاء مجلس اإلدارة غير المتفرغين و لديهم الكثير من المسؤوليات األخرى خارج الشركة مما يجعل عملية إشرافهم على

قسم المراجعة الداخلية أمرا من الصعوبة بمكان تشارك لجنة المراجعة عادة في المساءلة اإلدارية لقسم المراجعة الداخلية مع

اإلدارة العليا و ذلك باعتماد توظيف، و فصل المشرفين على قسم المراجعة الداخلية و باعتماد جداول عمل هذا القسم و كذلك خططه التوظيفية و موازنة

مصروفاته و مراجعة أداء المراجعين الداخلين بالمشاركة في اإلدارة العليا. إن اتخاذ المراجعة الداخلية وضعا محددا يضمن استقاللية عملها عن باقي

الوظائف من شأنه أن يؤهل عمل إدارة المراجعة الداخلية إلى القيام بعملية المراجعة بأحسن حال و بما يضمن فعالياتها، و بالتالي يكون مخرج نظام

المراجعة الداخلية قابل لالعتماد عليه في عملية اتخاذ القرار على كل المستويات،إن وجود خلية أو قسم للمراجعة الداخلية داخل التنظيم اإلداري –

المؤسسة - من شأنه أن يكون له منعكس نفسي على سلوك الموظفين في كل مستوى إداري معين مما يؤدي بكل واحد منهم المحاولة من أن يؤدي عمله في

أحسن حال و بالتالي اتخاذ قرارات بأقل احتمال خطأ.

آلية عمل المراجعة الداخلية - 3. 3.1 تختلف طريقة أداء المراجع الداخلي تبعا الختالف طبيعة نشاط المؤسسة و

نوعية المشكالت التي تؤثر على أداء عملياتها و النظام اإلداري الذي تسير عليه:14إدارتها، فعلى المراجع الداخلي أن يجيب على ثالث أسئلة و هي

ماذا يجب عليه أن يقوم بمراجعته؟أ-14

13

متى تتم المراجعة؟ب-ألي غرض تتم المراجعة؟- ج

بداية يجب على المراجع مراجعة ذلك الجزء من نظام الرقابة الذي يحقق أفضل منفعة مقابل التكلفة التي يتم تحملها و تتضمن تلك التكلفة وقت فريق

المراجعة و ما يتعلق به من تكلفة، كما تتحقق المنفعة مما يتم التوصل إليه من عملية المراجعة بما يمكن من تحسين الرقابة على الجوانب الرئيسية في

عمليات التنظيم، و ذلك إلى جانب تجنب ما كان يمكن أن يقع من خسائر و هناك منفعة أخرى تترتب على المراجعة الداخلية، ذلك أنه في حال عدم وجود

أية عيوب في نظام الرقابة، فإنه يكفي أن يشعر أفراد التنظيم أن ما يقومون به من أنشطة يحتمل أن يخضع للمراجعة بصفة دورية كي ينشأ لديهم حافزا

لتحسين أدائهم و تحقيق رقابة داخلية أفضل. و على الرغم من أن تكلفة القيام بعملية المراجعة تعتبر من العوامل التي

يأخذها المراجع في االعتبار، إال أن العامل األساسي الذي يحكم توزيع الموارد التي تتعلق بالمراجعة الداخلية هو مخاطر الفشل في تحقيق واحد أو أكثر من

أهداف الرقابة الداخلية، و يمكن تصنيف تلك المخاطر تبعا لألهداف الخمسة:15للرقابة اإلدارية على النحو التالي

عدم دقة المعلومة المالية و التشغيلية؛الفشل في إتباع السياسات، و الخطط، و اإلجراءات، و القوانين؛ ضياع األصول؛االستخدام غير االقتصادي و غير الكفء للموارد؛.الفشل في تحقيق األهداف الموضوعية

و هناك بعض المخاطر التي يصعب - و قد يكون من المستحيل – فرض رقابة عليها، و في هذه الحالة يمكن لإلدارة شراء تأمين بما يخفض حجم الخسارة

المتوقعة إلى أدنى حد ممكن، و تحاول اإلدارة بصفة عامة تخفيض المخاطر عن طريق:

- زيادة اإلجراءات الرقابية؛- التأمين ضد الخسائر الممكنة؛

- البحث عن عائد أكبر عندما تتحمل مخاطر أعلى. إن تحديد وقت عملية المراجعة يتوقف على قيام المراجع - بجانب تحديده نوع

المخاطر الممكنة- بتحديد حجم المخاطر القائمة، و لتحقيق ذلك فقد يقوم بدراسة التنظيم ككل و تقدير المخاطر النسبية التي تتعلق باألنشطة المختلفة،

ثم يقوم بترتيب تلك األنشطة بحسب المستويات النسبية للمخاطر بحيث يتم فحص األنشطة التي تنطوي على مخاطرة أكبر أوال، ثم يقوم المراجع بوضع

:16إستراتيجية للمراجعة و خطة تكون مالئمة يأخذ بعين االعتبار عند وضعها- دراسة هيكل المؤسسة؛

- دراسة األنظمة اإلدارية و المالية في المؤسسة؛- الوقت الالزم لتنفيذ الخطة.

و بعد وضع البرنامج الذي يراه كافي إلتمام عملية المراجع يقبل على مباشرة: 17عملية المراجعة و التي تتلخص في ما يلي

أ- الفحص:15

16

17

14

إن نشاط المراجع الداخلي الذي يختص بالفحص يشمل السجالت المحاسبية و مراقبة األصول و التحقق من التقارير المالية، و تظهر فاعلية المراجعة الداخلية

في المؤسسة حيث يقوم المراجع الداخلي بزيارة الفروع نظرا لبعدها عن المركز الرئيسي و اإلدارة المركزية للمؤسسة، مما يقتضي فحص سجالتها و رقابة

أصولها، و قد ال يتمكن من تطبيق رقابة داخلية بالفروع نظرا لصغرها و عدم جدواه اقتصاديا، على هذا فإن على اإلدارة المركزية أن تتأكد من أن المسؤوليات

الملقاة على مديري الفروع فيما يخص الحفاظ على األصول و التسجيل الدفتري قد نفذت بصورة سليمة، و كأمثلة للمراجعة الداخلية في هذا المجال عدْ النقدية

و مراجعة مذكرات التسوية و التأكد من أرصد العمالء ...إلخ . و يمتد الفحص و التحقق إلى التقارير المستخرجة من سجالت المؤسسة، حيث

أن اإلدارة تعتمد إلى حد كبير على المعلومات و البيانات الواردة في التقارير لتسيير النواحي التشغيلية و اتخاذ القرارات اليومية التي لن تكون سليمة إال إذا

كانت التقارير صحيحة. إن الهدف من الفحص و التحقيق يتمثل في التأكد من مدى صحة العمليات

المحاسبية من حيث الدقة المحاسبية و المستندية و سالمة التوجيه المحاسبي و جمع األدلة و القوانين التي تثبت صدق ما تتضمنه السجالت و ما يترتب عليه من

أمانة البيانات المحاسبية و إمكانية االعتماد عليها في اتخاذ القرارات المختلفة.ب- التحليل:

يقصد بالتحليل الفحص االنتقادي للسياسات اإلدارية و إجراءات الرقابة الداخلية و الحسابات، اإلجراءات المحاسبية و المستندات و السجالت و التقارير التي تقع

داخل نطاق الفحص و يتطلب إجراء المقارنة و الربط بين العالقات أي بعض المؤشرات، و كذلك التمعن بقصد اكتشاف األمور الغير طبيعية مثل وجود مبلغ دائن في حساب أصله مدين و يرتبط التحليل بالتحقيق و ليس هناك حد فاصل

بينهما.جـ- االلتزام:

يقصد بااللتزام بالسياسات اإلدارية المرسومة بأداء العمليات على وفق الط��رق و النظم و القرارات اإلدارية حتى يتحقق االنضباط ب��التنظيم، فق��د يتم التوص��ل إلى نتائج مرضية و مع ذلك يهم اإلدارة معرفة ما إذا كانت هذه النتائج ق��د تحققت من خالل الممارسة المصرح به��ا و بم��ا يتمش��ى م��ع السياس��ات،إذ يتعين علي��ه زي��ارة المواقع من وقت إلى آخر و عدم االعتماد على اآلخ��رين، كم��ا أن إدارة المراجع��ة الداخلية ال تقتصر على المحاسبين و المراجعين، و إنم��ا يمكن أن ت��زود بق��انونيين

ومختصين في خصوصيات نشاط المؤسسة، هذا لإللمام بجميع نواحي النشاط.د- التقييم:

إن عملية الفحص و التحليل ينتج من خاللها للمراجع ال��داخلي مق��درة الحكم على م��دى ق��وة النظ��ام الموض��وع و نق��اط الض��عف في��ه مم��ا ينعكس على التقري��ر الشخصي الموضح لمدى كفاية و فعالية و اقتصادية السياسات و اإلجراءات ال��تي تس��ير عليه��ا المؤسس��ة و م��ا ل��ديها من تس��هيالت و أف��راد بقص��د ترش��يد األداء و تط��ويره إذ يقتض��ي التق��ييم تجمي��ع البيان��ات و المعلوم��ات و تقص��ي الحق��ائق و

باالستعانة بآراء المسئولين و اقتراحاتهم مع تقييم هذه اآلراء و االقتراحات. هـ- التقرير:

15

مستشار لمختلف العمليات

المخطر الجبائي

دور المراجعة الداخلية

اإلذعان وتذليل الصعوبات

تحسين الضمان الذي يتعلق بالرقابة

عمليات إتخاذ القرار

يبرز التقرير الذي يقدمه المراجع ال��داخلي آراء فني��ة ح��ول المش��كلة و أهميته��ا وطريقة معالجتها و ما تم التوصل إليه من نتائج و توصيات .

كما يفضل عرض التقرير على المسئول على النشاط محل الفحص لتجنب تشويه الحقائق أو س��وء تق�دير عن بعض األم�ور، و تتبل�ور ق�درة المراج�ع ال�داخلي على

العرض الواعي و الواضح لما قام به من فحص و تقصي..مساهمة المراجعة الداخلية في صنع القرارات- 4.1

تلعب المراجعة الداخلية دورا هاما داخ��ل المؤسس��ة فتعم��ل على مس��اعدتها في التحكم الداخلي للعمليات وتحسينها، حيث يمس هذا الدور جميع مستويات نشاط

المؤسسة، يتلخص دور المراجعة الداخلية داخل المؤسسة في الشكل التالي:(: طبيعة دور المراجعة الداخلية04شكل رقم)

Source :Dona R. H Ermonson and Larry E. Rittenberg.Internal Audit and Orgazitional

Governance, The Institute of Internal Auditors Research Foundation, P:55, www.TheIIA.org, 14/06/2005, 14h:35m .

من خالل هذا الشكل نالحظ أن جمي�ع المج��االت ال�تي يمكن أن يك�ون للمراجع�ة الداخلية فيها دور فإنه يتخللها عملية إتخاذ ق��رارات ومن ثم ف��إن هن��اك مس��اهمة

للمراجعة الداخلية في عملية صنع القرار السليم. الحقيقة أنه ال يمكن الحكم تماما على سالمة وجودة القرار دون توفر م��ا يس��مى بالنظرة الخلفية، هذا يعني أنه بعد وضوح نتائج القرار يتم طرح التس��اؤل الت��الي: لو عدنا إلى الوراء لوجدنا أن القرار الذي أتخذ كان األفضل في ض��وء المتغ��يرات التي كانت قائمة، إذا فإن هذا القرار يكون جيدا، على العكس من ذلك إذا قيل لو أخذ قرار آخر كنت النتيجة ستكون أفضل، عندئذ يك��ون الق��رار إم��ا س��يئا أو على

األقل لم يكن أفضل القرارات. إن النظرة الخلفية وإن ك��انت هي الطريق��ة األك��ثر ش��يوعا، إال أن ه��ذه الطريق��ة معناه��ا الحكم على الق��رار وتقييم��ه بع��د ف��ترة زمني��ة من ص��دوره وفي ظ��روف تختل��ف عن الظ��روف ال�تي تم فيه��ا ص��دور الق��رار، عالوة على اإلتج��اه الغري��زي

.18لإلنسان نحو الدفاع عن أفعاله وإلقاء مسؤولية الفشل على اآلخرين إن الطريقة األخرى للحكم على جودة القرار تتمثل في الحكم - ليس على القرار نفسه – بل على الكيفية التي صدر بها القرار، طبق��ا له��ذه الطريق��ة ف��إن الق��رار الجيد هو القرار ال��ذي يتخ��ذ على أس��اس رش��يد، وبطريق��ة منهجي��ة أي أن هن��اك

خطوات منطقية ينبغي إتباعها للوصول إلى القرارات الجيدة.وهذه الخطوات يمكن سردها فيما يلي:

- تحليل وتشخيص الموقف؛ - إختيار البديل األفضل؛- تحديد البدائل؛ - تنفيذ البديل الذي تم إختياره؛

18

16

إدخال متواصل لتحسينات على عملية المرجعة الداخلية صياغة إستراتيجية للمراجعة الداخلية

فحص الوضع الداخلي والخارجي - المراجعة الداخلية تشخيص -

ضبط أداء المراجعة الداخليةخطة مرنة قابلة لتحسين/ تنفيذ المراجعة الداخلية

معلومات لصنع القرار

إعداد وتأسيس إجراءات المراجعة الداخلية

- تقييم البدائل؛ - تقييم النتائج. تلعب المراجعة الداخلي��ة أدوار مهم��ة في ك��ل خط��وة من خط��وات عملي��ة إتخ��اذ القرارات بحيث تساعد على تأهيل المعلومة لتكون جيدة وذات مواص��فات كامل��ة وكافية، ليتم إستعمالها في عملية صنع القرار للحص��ول على ق��رارات ذات ج�ودة

وفعالية. بالموازاة مع خطوات عملية إتخاذ القرار فإن المراجع��ة الداخلي��ة له��ا دورة حي��اة يكون أخرها الوصول إلى تقديم معلومات مؤهلة إلتخاذ القرارات اإلدارية كما في

(: دورة حياة عملية المراجعة05الشكل رقم)الشكل التالي:

Source :Protiviti Independent Risk Consulting, Technology International Audit-Diagnostic Review,2004.

تب��دأ عملي��ة المراجع��ة بإعط��اء نظ��رة ح��ول موض��وع العملي��ة وإع��داد إج��راءات المراجع��ة المناس��بة ل��ذاك الموض��وع، فمن خالل ه��ذه النظ��رة أو التص��ور يتم تشخيص الوضع المحيط بالموضوع داخليا وخارجيا وتحديد درج��ة الخط��ر الن��اجم، ومن ثم يتم وضع استراتيجية للقيام بعملية المراجعة، لتليها وضع الخط��ة الالزم��ة لذلك، بحيث يجب أن تتسم هذه الخطة بالمرونة والقابلي��ة لتحس��ين في ح��ال أي متغير غير مرغوب فيه، ليبدأ المراجع بتنفيذ خطة أو برنامج عمله، مع العم��ل في ك��ل م��رة على ض��بط لألداء ويتم ذل��ك من قب��ل الم��دير المس��ؤول على مديري��ة المراجع��ة الداخلي��ة وه��ذا باالعتم��اد مثال على إح��دى نم��اذج المتابع��ة، م��ع القي��ام بإدخال التحسينات الضرورية على كل نقص وهكذا دوليك في كل م�رة يتم إع�داد تقرير حول ما تم مالحظته وتقديم اإلقتراح��ات المناس��بة، فينتج ب��ذلك ومن خالل كل هذه الخطوات معلومات مؤهلة إلتخاذ القرار وتسهم بذلك في إعداد ق��رارات

ذات جودة وفاعلية. يتم المساهمة في عملية صنع القرار من خالل ه��ذه ال��دورة حس��ب ك��ل مرحل��ة، حيث أن المعلومة التي قد تم تأهيلها والتوص��ل إله��ا هي إم��ا اكتش��اف مش��كل أو تحديد مجموعة من البدائل أو المس�اعد على إختي��ار أفض��لها...إلخ، ه�ذا يع�ني أن هناك مساهمة للمراجعة الداخلية في كل خطوة من خطوات إتخاذ القرار، وال��تي سوف نتطرق إلى كل خطوة بالتفصيل مع الوقوف على أهمية المراجعة الداخلية

في كل مرحلة.تحديد المشكلة:- 1.4.1

17

إن تحدي��د المش��كلة يس��اعد على القي��ام بتحليله��ا إلى عناص��رها الرئيس��ية، ليستدل من ذلك الحل المناسب لها، واالفتراض األساسي عند تحديد المشكلة أن الح��ل متض��من في المش��كلة، وأن التحلي��ل العقلي االس��تداللي المنظم

.19يساعد في التوصل إليه وإكتشافه كما أن عملية إتخاذ أي قرار أصلها وجود مشكلة وبالتالي هي أهم ش��يء يجب حدوثه حتى يكون هن��اك حاج��ة لص��نع الق��رار بش��أنها، ولكن في نفس ال��وقت يجب التأكيد على أهمية األهداف، حيث أن هذه األخيرة هي التي تح��دد طبيع��ة وحجم المشكلة، وال يمكن تحديد طبيع�ة الق�رار، روتي��ني أم ال م��برمج أم غ��ير

مبرمج، من دون تحديد المشكلة ومعرفة حجمها وطبيعتها. إن تحديد أي مشكلة ما داخل المؤسسة ال يمكن أن يتم إال بالفحص المس��تمر للوضع الداخلي والخارجي، ومن ثم يمكن القول إنه يجب أن تتم عملية فحص مستمر للوضع الداخلي والخ��ارجي لكي يتم تحدي��د المش��كلة ومن ثم معرف��ة هل أن ه��ذه المش��كلة تحت��اج لح��ل م��برمج أو غ��ير م��برمج، ثم يتم تتب��ع نت��ائج

ومراقبة القرار المتخذ بشأن تلك المشكلة يمكن إعطاء مفهوم عام للمشكلة حتى يتسنى تحدي��دها فهي " عب��ارة عن

.20موقف غامض في حاجة إلى تفسير" كما يمكن تعريفها على أنها " حالة من عدم اإلتفاق أو اإلتساق أو الت��وازن بين

.21ما هو كائن وما يجب أن يكون" من خالل هذين التعاريفين يمكن القول بأن وج��ود مش��كل يع��ني وج��ود خط��ر يواجه المؤسسة، عليها أن تتصرف تجاه هذا الخطر، فتعتم��د على اإلقتراح��ات المقدمة في التقارير الناتجة عن عملية المراجعة الداخلية حول ه��ذا المش��كل )الخطر(، ويمكن عرض الدور الذي تلعبه وظيف��ة المراجع��ة الداخلي��ة للح��د أو

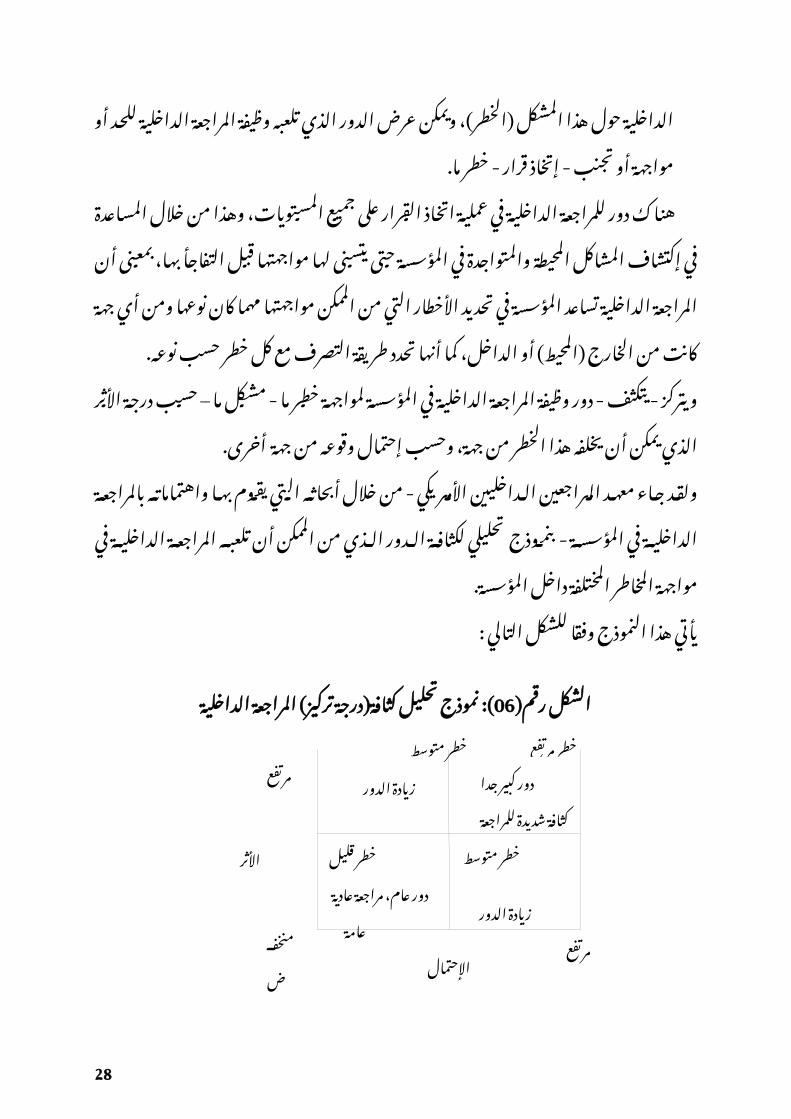

مواجهة أو تجنب - إتخاذ قرار - خطر ما. هن���اك دور للمراجع���ة الداخلي���ة في عملي���ة اتخ���اذ الق���رار على جمي���ع المس���تويات، وه���ذا من خالل المس���اعدة في إكتش���اف المش���اكل المحيط���ة والمتواجدة في المؤسسة حتى يتسنى لها مواجهتها قب��ل التفاج��أ به��ا، بمع��نى أن المراجع��ة الداخلي��ة تس��اعد المؤسس��ة في تحدي��د األخط��ار ال��تي من الممكن مواجهتها مهما كان نوعها ومن أي جهة ك��انت من الخ��ارج )المحي��ط( أو ال��داخل،

كما أنها تحدد طريقة التصرف مع كل خطر حسب نوعه. ويتركز - يتكثف - دور وظيفة المراجعة الداخلية في المؤسسة لمواجهة خطر م��ا - مشكل م��ا – حس��ب درج�ة األث��ر ال��ذي يمكن أن يخلف��ه ه��ذا الخط��ر من جه��ة،

وحسب إحتمال وقوعه من جهة أخرى. ولقد جاء معهد المراجعين الداخليين األمريكي - من خالل أبحاث��ه ال��تي يق��وم به��ا واهتماماته بالمراجع��ة الداخلي��ة في المؤسس��ة - بنم��وذج تحليلي لكثاف��ة ال��دور الذي من الممكن أن تلعب��ه المراجع��ة الداخلي��ة في مواجه��ة المخ��اطر المختلف��ة

داخل المؤسسة.يأتي هذا النموذج وفقا للشكل التالي :

(: نموذج تحليل كثافة)درجة تركيز( المراجعة06الشكل رقم)الداخلية

19

20

21

18

خطر مرتفع

خطر متوسط

دور كبير جداكثافة شديدة للمراجعة الداخلية

خطر متوسط

زيادة الدور

خطر قليلدور عام،

مراجعة عادية

عامة

مرتفع

األثر

منخفض اإلحتمال

مرتفع

زيادة الدور

Source : The Institute of Internal Auditors, Business Risk Assessment, www.theiia.org, 15/07/2005, 11h:20m.

من خالل هذا الش��كل نالح��ظ أن دور المراجع��ة الداخلي��ة في مواجه��ة - تحدي��د و اقتراح – الخطر في المؤسسة يزيد حسب عاملين أساس��ين هم��ا درج��ة احتم��ال وقوع هذا الخطر ودرجة األثر الذي يمكن أن يخلفه هذا الخطر إذا وقع، فإذا ك��ان هن��اك إحتم��ال ق��وي لوقوع��ه م��ع أث��ر ب��الغ يمكن أن يخلف��ه ف��إن دور المراجع��ةالداخلية يكون كبيرا وهذا من خالل تكثيف - التفصيل والتركيز – مهمة المراجعة.

يبدأ هذا الدور من أول خطوة والتي تتمثل في تش��خيص ه��ذا الخط��ر )المش��كل( والكشف عليه، ومن خالل الذي سبق نالح��ظ م��دى مس��اهمة المراجع��ة الداخلي��ة

في هذه المرحلة - تحديد المشكلة – من مراحل عملية صنع القرار.إيجاد البدائل: - 1.4.2

إن من العناصر الجوهرية لوجود القرار أن يكون هناك مش��كلة تتطلب حال معين��ا، وأن يكون أكثر من حل، أي حلول متعددة تطرح لنق��اش ويتم دراس��تها وتقويمه��ا حتى إختيار الحل األفضل األكثر مالءمة، ل��ذا ف��إن وج��ود المش��كلة يقتض��ي تب��اين اآلراء حولها، ذلك ألن المشكلة التي ليس لها سوى حل واحد ال تع��د مش��كلة في ذاتها، بل تصبح حقيق��ة الب��د من التس��ليم به��ا، ولكن من الن��ادر أن توج��د مش��كلة ليس لها سوى حل واحد بل أن الغالب واألعم هو وجود عدة ب��دائل لك��ل مش��كلة

.22ولكل بديل منها مزايا وعيوب تع��د الحل��ول أو الب��دائل مجم��وع الوس��ائل واإلمكان��ات المتاح��ة لمتخ��ذ الق��رار، والمالئمة بدرجات متفاوتة فيما بينها لحل المشكلة محل القرار، وهذه الحل��ول أو البدائل ال تأتي من فراغ وإنما هي نتيجة التمحيص والتحصيل والتحليل للمعلومات سواء جاءت تلك المعلوم�ات عن طري�ق رس�مي أو غ�ير رس�مي، فتض�من ب�ذلك المراجعة الداخلية التوري��د المت��واني والس��ليم له��ذه المعلوم��ات، وه��ذا من خالل طبيعة عمل المراجعة الداخلية وأنظم��ة المعلوم��ات، فتحدي��د الب��دائل الممكن��ة ال يمكن أن يكون دون دراسة شاملة وتشخيص مستمر للحالة الجديدة - المشكل – وما هي الوسائل واإلمكانيات المتاحة لحل مثل ه��ذا المش��كل داخ��ل المؤسس��ة، ومس��اهمة المراجع��ة الداخلي��ة في إيج��اد مجموع��ة الب��دائل يك��ون في ش��كل

اإلقتراحات المقدمة في التقرير النهائي بعد تحديد المشكلة.

تقييم وتقويم البدائل:- 1.4.322

19

إن تقييم وتقويم البدائل تعد من أهم المراحل ال��تي يجب إعطاؤه��ا أهمي��ة ك��برى قبل صنع أي قرار، ذلك ألن تقييم البدائل ثم تقويمها هو الذي سيحدد م��ا إذا ك��ان س��ينجح أم ال في المس��تقبل، بمع��نى أن��ه يتم تحدي��د أبع��اد ك��ل الب��ديل - س��لبياته وإيجابياته – في حل ذل��ك المش��كل، كي يتس��نى اختي��ار الب��ديل المناس��ب وال��ذي سيعطي أفضل النتائج بأقل ع��واقب غ��ير الس��ليمة، ه��ذا في ح��د ذات��ه يش��ير إلى أهمي��ة وض��رورة األه��داف ال��تي يجب مراعاته��ا عن��د اختي��ار ب��ديل من الب��دائل المتاحة،فالهدف األخير لص��انع الق��رار ه��و إح��داث تغي��ير م��ا في ج��ذور المش��كلة المطروح��ة، فالح��ل ال��ذي تم بع��د تق��ويم الب��دائل ي��برز أهمي��ة دور الخ��براء

والمستشارين والمعاونين في عملية بحث ودراسة البدائل المطروحة. يبرز دور المراجعة الداخلية في هذه الخطوة في أنها تعمل على تق��ديم و إق��تراح

البدائل التي تراها مناسبة في التقرير النهائي وهذا بعد دراسة المشكل.إختيار البديل أو الحل األفضل: - 4 .4 .1

إن هدف متخذ القرار في نهاية المطاف ه��و الوص��ول إلى ق��رار يمكن��ه من بل��وغ ، هنا يقوم متخذ القرار بإختيار الحل من بين ع��دة23الهدف وحل المشكلة القائمة

حلول مقترحة - متاحة - مس��تعينا في ذل��ك بمجموع��ة من المع��ايير، ت��وفر درج��ةكبيرة من الموضوعية في اإلختيار.

تعتبر هذه المرحلة أدق المراحل جميعا ألن اإلختيار يعني في حقيقة األم��ر حس��م الموقف والوصول إلى المحصلة النهائية للجه��د المب��ذول في المراح��ل الس��ابقة، وهذا األمر يحتاج إلى ق��در كب��ير من الكف��اءة و الحنك��ة والخ��برة والق��درة الذاتي��ة لمتخذ الق��رار على اإلختي��ار الس��ليم، تبقى أفض��لية ح��ل من الحل��ول على البقي��ة مس��الة نس��بية بين الب��دائل المتماثل��ة، وتحكمه��ا اإلعتب��ارات الس��الفة ال��ذكر في الخط��وة الس��ابقة إال ان��ه مم��ا يجب ذك��ره أن هن��اك إعتب��ارات أخ��رى سياس��ية و إجتماعية و إقتصادية قد تؤثر في إختيار البديل لحل المشكلة وخاصة فيما يتعل��ق

.24بالمشاكل العامة للبلد في هذه الخطوة يزيد دور المراجعة الداخلية في عملي��ة إختي��ار الب��ديل األفض��ل، وهذا من خالل اإلقناعات المستمرة على إختيار البديل المق��ترح في التقري��ر ه��ذا ألنه تم دراسته من جميع النواحي، وأن متخذ القرار في العادة يستش��ير المراج��ع الداخلي حول البديل الذي يكون أكثر موضوعية وأفضل حال حتى البدائل األخرى

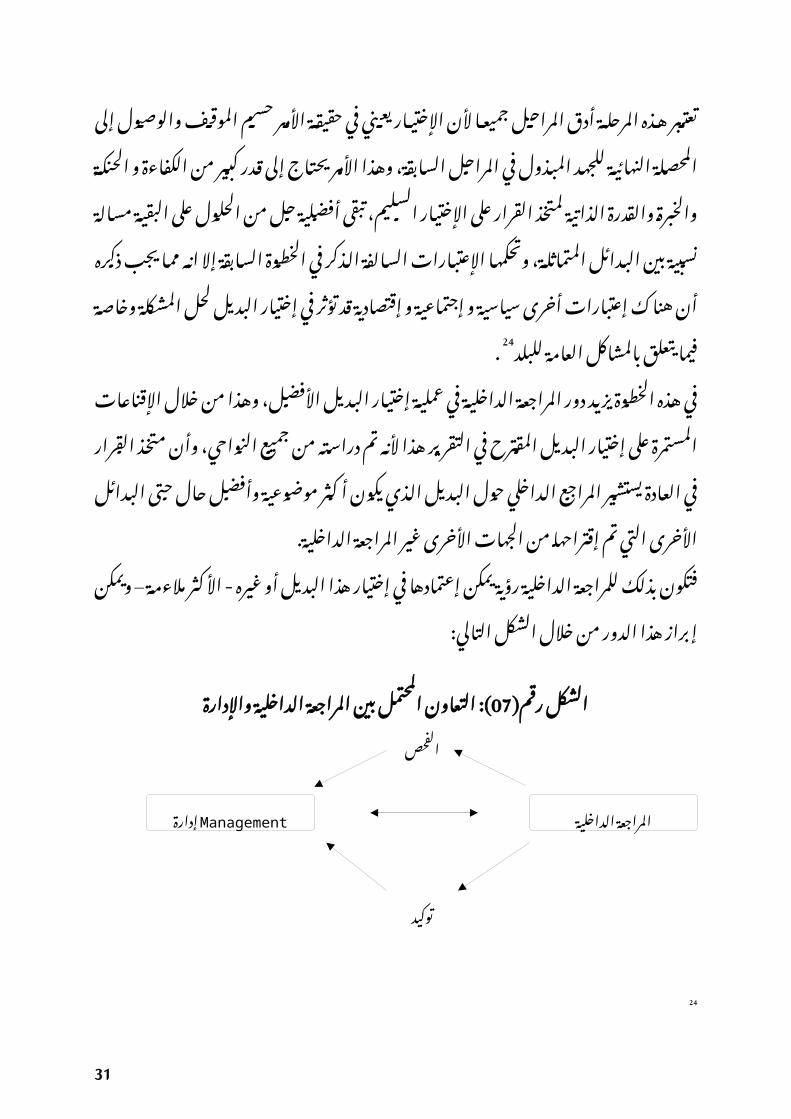

التي تم إقتراحها من الجهات األخرى غير المراجعة الداخلية. فتكون بذلك للمراجع�ة الداخلي��ة رؤي��ة يمكن إعتماده��ا في إختي�ار ه�ذا الب��ديل أو

غيره - األكثر مالءمة – ويمكن إبراز هذا الدور من خالل الشكل التالي:

(: التعاون المحتمل بين المراجعة الداخلية واإلدارة07الشكل رقم)

23

24

20

Management إدارةالمراجعة الداخلية

الفحص

توكيد

Source : Danar, Hermanson and Larry E, Ritten Berg, Art.Cit, P :59. مما سبق نستنتج انه من الصعوبة بمكان أن يتم التوصل إلى الب��دائل المثلى عن��د صنع القرارات، وذلك ألن صانع القرار ال يستطيع اإللمام بكل البدائل، وال بالنت��ائج المترتبة على كل بديل من تلك البدائل، يعني ذلك أن إختي��ار الب��ديل األمث��ل يبقى مسألة نظرية بحتة في كل األحوال، فيكون بذلك هدف متخذ الق��رار من العملي��ة هو اإلقتراب بأقص��ى م��ا يمكن من األمثلي��ة يع��ني البحث عن األفض��لية، ل��ذا ك��ان لزام��ا على متخ��ذ الق��رارات في المؤسس��ة الرج��وع في ك��ل م��رة إلى م��ا ت��راه المراجعة الداخلية حول مشكل م��ا، على األق��ل تعم��ل على توجيه��ه وبقناع�ة إلى

البديل األفضل.تنفيذ القرار: - 5 .4. 1

بعد ما أن حدد متخذ القرار البديل األفضل من بين البدائل التي تم تقييمها، يص��ل إلى مرحلة التنفيذ، وهو وصول القرار إلى من سيقوم بتنفيذه على أرض الواق��ع،

:25ولنجاح عملية تنفيذ القرار البد من توفر بعض الشروط في القرار المتخذ وهي أن يك��ون الق��رار ق��ابال للتنفي��ذ باإلمكاني��ات الموج��ودة؛أن يلقى الق��رار حماس��ا ومساندة وتأييدا من قبل الذين يقومون بتنفيذه؛ أن يكون القرار واض��ح األه��داف التي يسعى إلى تحقيقها؛أن يرفع القرار من معنويات الع��املين على تنفي��ذه ومن

لهم عالقة به. إن خطوة تنفيذ القرار قد تكون أكثر المهمات استهالكا للوقت، وذلك يعود أساسا إلى آثار ونتائج التنفي��ذ على المؤسس��ة، وعلي��ه ف��إن الق��رار المحكم لن يك��ون ذا

أهمية وجدوى ما لم يحمل في طياته ويتضمن كيفية تنفيذه من األساس. إن نوعي��ة الق�رار وإمكاني��ة تنفي��ذه دلي��ل مب�دئي على نج��اح ذل�ك الق�رار، ويمكن

:26الحكم على جودة على القرار أو عدمها بناء على المعايير اآلتية قي��اس م��دى اتف��اق وانس��جام ذل��ك الق��رار م��ع السياس��ات وممارس��اتأ-

المؤسسة؛توقيت القرار؛ب-

اعتماده وتجسيده لكمية المعلومات المثلى؛- ج تأثير صانع القرار على القرار ذاته، ونلخص طريقة التنفيذ الن��اجح للق��رار- د

على النحو التالي:- عدم تعارض المصلحة؛

- إيجابية عامل الخطر و المكافأة؛

25

26

21

- كيفي��ة وم��دى فهم منف��ذ الق��رار و المس��ؤولين عن إيص��ال الق��رارلآلخرين.

مم��ا س��بق يمكن الق��ول ب��ان الق��رار إذا لم يتم تنفي��ذه على الوج��ه المطل��وب ال يتعدى كونه قرارا على ورق فقط، لذا يجب تنفيذ ذلك القرار حتى يتسنى تحقي��ق األهداف التي من أجلها تم صنعه والوصول إليه، قد يكون القرار المتخذ جي��دا ه��و األفضل، إال أن الطريقة التي نف��ذ به��ا ك��انت غ��ير مالئم��ة، مم��ا ي��ؤدي إلى الحكم األولي حول القرار المتخذ بأنه غير جيد وأن البديل ال��ذي تم إختي��اره غ��ير س��ليم، بينما يعود عدم مالءمة هذه إلى الطريقة التي نفذ بها، لذا يجب مراع��اة الطريق��ة التي ينفذ بها هذا القرار ومن الممكن أن يك��ون ذل��ك بمس��اعدة قس��م المراجع��ةالداخلية وهذا بحكم طبيعة نشاطها وتعاملها مع جميع المستويات في المؤسسة.

.المتابعة والتقويم:.6 .4 .1 إن المؤسس��ة الفعال��ة تتض��من قياس��ات دوري��ة للنت��ائج ال��تي يتم التوص��ل إليه��ا ومقارنتها بالنتائج التي كان المرجو تحقيقه�ا، ف��إذا م��ا وج�د إنح��راف وجب إج��راء بعض التغيرات التي تكف��ل تحقي��ق الت��وازن، ومن هن��ا تتض��ح م��دى أهمي��ة تحدي��د األهداف والتي بموجبها يتم تقييم مس��توى األداء، وفي حال��ة ع��دم تواف��ق النت��ائج المطلوبة، يجب إحداث تغيرات ربم��ا في الح��ل ال��ذي تم اختي��اره، أو في مراح��ل

األه��داف ل��و وج��د أن��ه من غ��ير الممكنتنفي��ذه أو ح��تى إع��ادة ص��ياغة أو تغي��ير تحقيقها، ففي هذه الحالة يجب إعادة صياغة نسق صنع الق�رار بالكام�ل وتص��حيح مساراته حتى يتسنى تحقيق األهداف المنشودة مسبقا.في هذه الخط��وة بال��ذات يزداد دور المراجعة الداخلية وهذا لكون طبيعة عملها الرق��ابي، بحيث تعم��ل على تتبع تنفيذ القرارات المتخذة وتعم��ل على تق��ييم تنفي��ذ الق��رارات المتخ��ذة ل��ترفع نتائج هذا التقييم في شكل تقري��ر نه��ائي ه��ذا من جه��ة، ومن جه��ة أخ��رى وبحكم مشاركة المراجعة الداخلية في جميع المراح��ل أو الخط��وات الس��ابقة من تحدي��د للمش��كلة ثم للب��دائل ثم إختي��ار الب��ديل األفض��ل... ، من ش��أنه أن يجع��ل قس��م

وتعم��ل على التوري��دالمراجعة الداخلية أن تسهر على التطبيق الجيد لهذا الق��رار المتواني للمعلوم��ات ح��ول ه��ذه الق��رارات المتخ��ذة. نالح��ظ من خالل ك��ل ه��ذه الخطوات أن للمراجعة الداخلية دورا أساسي في كل خطوة، إال أنه يجب التفرقة بين المعلومات المختلفة والتي تستخدم من قب��ل مس��تويات مختلف��ة من اإلدارة،

حسب الطبيعة الهيكلية للقرار المتخذ وهذا حسب الشكل التالي:

(: طبيعة المعلومات الالزمة إلتخاذ القرارات حسب08شكل رقم)المستويات اإلدارية

22

أكثر دقة كثيرة تاريخية تفصيلية داخلية محدودة جدا

أقل دقة قليلة مستقبلية موجزة خارجية غير محدودة

إدارة إستراتيج

يةإدارة تكتيكية

إدارة تشغيلية

العمليات

قرارات غيرهيكلية

قراراتهيكلية

هاشم أحمد عطية نظم المعلومات المحاسبية، الدار الجامعية، اإلسكندرية، ب ط،المصدر: .14، ص1999

يتبين من الشكل السابق أن المستوى اإلداري لمتخذ القرار و نوع القرار المتخ��ذ يح��ددان خص��ائص المعلوم��ات المطلوب��ة، ال��تي على دائ��رة المراجع��ة الداخلي��ة مراعاتها أثناء إع��داد تقاريره��ا حس��ب ك��ل ن��وع فتحت��اج اإلدارة اإلس��تراتيجية إلى معلوم��ات ذات قيم���ة تنبؤي���ة عالي���ة إلس���تخدامها في التخطي��ط اإلس��تراتيجي وللمساعدة على رؤية مستقبلية جيدة، وقد ال تكون معنية بالوقت والدقة الكاملة ومن ثم تفض��ل تق��ارير رب��ع س��نوية عن التق��ارير اليومي��ة، وه��ذا بوص��ف أغلبي��ة

القرارات المتخذة تكون هيكلية، على عكس المستويات األخرى. أم��ا اإلدارة التش��غيلية فتتخ��ذ ق��رارات متع��ددة م��ع قص��ر ال��وقت المت��اح أمامه��ا، وبالتالي قد تحتاج إلى تقارير معلومات يومية حتى تكون قادرة على التفاع��ل في توقيت مناسب مع التغيرات التي تطرأ على األح��داث، كم��ا تحت��اج إلى معلوم��ات

دقيقة وفي توقيت مناسب، وقد ال يعنيها كثيرا القيمة التنبؤية للمعلومات. أم���ا اإلدارة التكتيكي���ة فإنه���ا عب���ارة عن واس���طة بين اإلدارتين اإلس���تراتيجية والتنفيذية، إذ أنها تساعد ك��ل منهم��ا على إتخ��اذ الق��رارات المناس��بة، فهي ب��ذلك تهتم بجمي��ع المعلوم��ات بنفس الق��در من المق��درة والتأهي��ل وال تهم��ل أي��ا من

المواصفات، أما إذا أردنا إقحام المراجعة الداخلية كمرش��ح للمعلوم��ة ومؤه��ل له��ا لتك��ون في مرتب��ة المعلوم��ة اإلداري��ة - الص��الحة التخ��اذ الق��رارات اإلداري��ة ، وكمس��اعد أو

مستشار في عملية إتخاذ القرار يمكن مالحظة ذلك من خالل الشكل التالي:

23

البيانات

المعلومات

عملية تشغيل البيانات

نظم المعلومات

المراجعة الداخلية كمساعد-مستشار

المشكل البدائل تقييم وتقويم البدائل البديل األفضل المعلو

ماتالمؤهل

ة والمرتب طة

بموضوع القرا

ر

أسلوب )نموذ

ج( القرار

متخذ

القرار

التوريد المتواني للمعلومات )سالمة، شرعية صدق(

تقييم وتقويم القرار المتخذ

(: المراجعة الداخلية و اتخاذ القرارات09الشكل رقم)

من تصور الباحثالمصدر: من خالل هذا الشكل تظهر لنا اآللية التي يتم بها توليد المعلوم��ة المؤهل��ة إلتخ��اذ القرار وهذا من خالل إنتاجها من نظام المعلومات داخل المؤسسة ليتم ترش��يحها ورفعها إلى مستوى المعلومة اإلدارية الصالحة إلتخاذ الق��رار وه��ذا بمس��اهمة من المراجعة الداخلية، كما يظهر هذا الشكل اآللية التي يتم به��ا إس��تخدام المعلوم��ة المؤهلة في عملية إتخاذ القرار وهذه اآللية المتمثلة في الخطوات السابقة الذكر في عملية إتخاذ القرار، كما ي��بين ه��ذا الش��كل مس��اهمة المراجع��ة الداخلي��ة في خط��وات إتخ��اذ الق��رار، ب��ل يمت��د إلى تنفي��ذ ومتابع��ة للق��رار المتخ��ذ، تبقى ه��ذه الخطوات واآلليات المختلفة في إتخاذ القرار في شكلها العادي أي في الظ��روف العادي��ة، إال أن هن��اك أم��ور أخ��رى يجب أن تأخ��ذ بعين اإلعتب��ار و هي مختل��ف

العوامل المؤثرة في عملية صنع القرارات في المؤسسة. -SAAIDAL -. دراسة حالة مجمع صيدال- المبحث الثاني 2

يعتبر مجم��ع ص��يدال من المؤسس��ات الك��برى في الجزائ��ر، والرائ��دة في اإلنت��اج الصيدالني، الشيء الذي أكسب المجمع م��يزات تنافس��ية ع��دة، ولق��د م��ر مجم��ع مثله مثل العديد من المؤسسات العمومية، بمراحل عدة ح��تى وص��ل إلى م��ا ه��و عليه اآلن، هذه المراحل جاءت تلبية لمتطلبات جملت اإلصالحات التي ق��امت به�ا

الدولة في ذلك الوقت. لقد كانت التغيرات ال�تي عرفه�ا مجم�ع ص�يدال ح�افزا أساس�يا ب�النهوض ال�ذاتي بالمجمع، لمواجهة متطلبات السوق الجزائري��ة من الم��ادة الص��يدالنية، واالعتم��اد على الذات في التسيير الجيد للمجم��ع من جمي��ع الن��واحي، حيث اس��تعان بط��رق

تسييرية حديثة ساعدته في تحيق العديد من النتائج المهمة. تب��نى مجم��ع ص��يدال ثقاف��ة رقابي��ة أمال من��ه في المحافظ��ة على ممتلكات��ه، من الضياع واإلهمال أو أعمال الغش والسرقة، وكذا محولة التحكم الجيد في العملية التسييرية داخل المجمع، حتى يتسنى له بلوغ فاعلي��ة وكف��اءة عالي��ة في مختل��ف

24

مديرية المراجعة والتحليل والتركيبD. Audit, Analyse et Synthése. على

مستوى المقر االجتماعي

مديرية المراجعة الداخلية لفرع فارمال

Farmal

مديرية المراجعة الداخلية لفرع بيوتيك

Biotic

مديرية المراجعة والتحليل والتركيب

لفرع أنتيبيوتكال

مراجعة وحدة دار البيضاء

مراجعة وحدة عنابة

مراجعة وحدة قسنطينة

مراجعة وحدة الحراش

مراجعة وحدة شرشال

مراجعة وحدة جسر قسنطينة

النشاطات التي يمارسه، في هذا اإلطار تعتبر المراجعة الداخلية حلقة من الحلق الرقابية التي تبناها مجمع صيدال، وحاول أن يستفيد من أعملها في الوقوف على ك�ل م��ا يج��ري في المجم��ع، فأخ�ذ مس��ؤولي مجم�ع ص��يدال تص��ورا أس��ما ح�ول المراجعة الداخلية، فأصبحوا يستعينون بأعمالها في العمليات التسييرية المختلفة، فأص��بحت ب��ذلك المراجع��ة الداخلي��ة تس��اهم بدرج��ة عالي��ة في تفعي��ل وترش��يد القرارات التي تتخذ في أي مؤسس��ة، وفي جمي��ع المس��تويات اإلداري��ة المختلف��ة اإلستراتيجية منها والتكتيكية والتنفيذية وه��ذا ع��بر مختل��ف خط��وات عملي��ة ص��نع القرار، وهذا بشرط أن احترام الشروط الالزمة لتط��بيق مراجع��ة داخلي��ة فعال��ة، بصفة عامة هذه الصورة التي أرادها مسؤولو مجمع ص��يدال من اعتم��اد مراجع��ة داخلي��ة ك�أداة تس��ييرية فعالي�ة، ولكن ه�ل اس�تطاع مجم�ع ص�يدال أن يص�ل إلى التطبيق الفعال للمراجعة الداخلية بشروطها وهل كانت هناك إس��هامات من قب��ل هذه األخيرة في تحسين وتفعي��ل العملي��ة التس��ييرية بص��فة عام��ة وعملي��ة إتخ��اذ

القرارات بصفة خاصة.

: تقديم المراجعة الداخلية لمجمع صيدال -1 .2 لقد أدرك مسيرو مجمع صيدال أن��ه ال يمكن في أي ح��ال من األح��وال تس��يير

وبفاعلية مجمع بهذا الحجم والتنوع في الفروع وتوزيعها عبر نقاط جغرافية ع��دة، إال باللجوء إلى ط��اقم مؤه�ل يعتم�د علي��ه في إدارة المراجع�ة الداخلي�ة، فاعتم�د مالكي ومديرو مجمع صيدال المراجعة الداخلية، من أجل االستفادة من مخرجاتها الستخدامها في العديد من القضايا التسييرية، ففي هذا اإلطار قام مجمع ص��يدال بإنشاء مديريات للمراجعة الداخلية على مستوى كل فرع، ومديرية أخرى مركزية متواجدة على مستوى المقر االجتم��اعي للمجم��ع، تعم��ل على التنس��يق بين ه��ذه الم��ديريات، كم��ا ق��ام بتب��نى مجم��ع ص��يدال به��ذه الم��ديريات نم��ط المراجع��ة

المختلطة، حيث جمع في ذلك بين مركزية والالمركزية المراجعة الداخلية. لقد اعتمد المجمع هذا النمط إنطالقا من ما يت��وفر لدي��ه من معطي��ات، ف��التوزيع الجغرافي للفروع وللوحدات عبر مناطق عدى، كان من العوامل المح�ددة ل�ذلك، وكذلك تنوع المنتجات من ناحي��ة واس��تقاللية ه�ذه الف�روع من الناحي��ة المالي��ة و التسييرية من ناحية أخرى - مع التنسيق مع الرئيس الم��دير الع��ام - فنج��د لك���ل

ف�رع مدير ، كما نجد على مستوى كل فرع مديرية للمراجعة الداخلية.DGعام

ويمكن إظهار نمط المراجعة الداخلية لمجمع صيدال من خالل الشكل التالي:ات المراجعة الداخلية لمجمع صيدالي(: أهم مدير10الشكل رقم )

: من إعداد الباحث انطالقا من معطيات المجمعالمصدر

إن هذا الشكل يبين بصفة عامة مديرات المراجعة الداخلية المتواجدة في مجم��ع صيدال، كل مديرية تحتوي على طاقم خاص بها موزعين بطريقة علمية وقانونية، إال أن من هذه المديريات م�ا ه��و مكتم��ل الع�دد )الط��اقم(، ومنه�ا م�ا يحت�اج إلى توظيف مراجعين داخليين، مبتدئين أو مساعدين وأوليين، ومجمع صيدال س��يعمل مستقبال ليس ببعيد على توظيف ما ينقص المديريات من مراجعين.إن كل مديرية

هرمي معين .مراجعة داخلية بصفة عامة نجدها منظمة بشكل

25

- التنظيم الهيكلي لمديريات المراجعة .1.1 .2 يقوم المدير باإلش��رافمدير المراجعة الداخلية )المشرف(: - أ

الكامل على المديرية داخل الفرع وهو المسؤول األول على مخرج��ات المديري��ة، كما يعمل على مناقشة التقارير النهائي��ة لك��ل عملي��ة مراجع��ة م��ع الم��دير الع��ام

للفرع.Chefرئيس المهمــة ب - de Mission :يق��وم ببرمج��ة الزي��ارات

وإعداد التكليفات بإنجاز عمليات المراجع��ة حس��ب برن��امج المراجع��ة الس��نوي أوحسب ما يواجه من ظروف غير عادية.ــون: ــون األولي ذين يقوم���ون بمباش���رة عملي���ات وهم ال��� ج-المراجع

المراجعة، ويوجدون على مستوى الوحدات. يقوم��ون بمس��اعدة الم��راجعين األول��يين فيالمراجعون المبتدئون: د-

بعض أعم��الهم ويقوم��ون بنس��خ التقري��ر النه��ائي للعملي��ات، والتكليف��ات بإنج��ازالمهمات، وكذا مسودة البرنامج السنوي للمراجعة.

اهتم المجمع بمراعاة التأهيل العلمي والمه��ني عن��د توظي��ف الم��راجعين، ف��أدنى تأهيل علمي اعتمده المجمع هو أن يكون الموظف حاصل على شهادة الليسانس في علوم التس��يير والعل��وم االقتص��ادية وم��ا يعادله��ا، م��ع ت��وفر خ��برة في مج��ال

المراجعة لكل شخص يتقدم للتوظيف في المراجعة الداخلية. إن هذا التنظيم هو ما يجب أن يك��ون داخ��ل جمي��ع م��ديريات المراجع��ة الداخلي��ة لجميع الفروع، حتى يضمن المجمع أداءا فعاال وكفء، إال أنه ما تم مالحظته داخل بعض الم��ديريات ف��إن هن��اك نقص من حيث ع��دد الم��وظفين، مم��ا ي��وجب على المتواجدين من القيام بعدد كبير من األعمال كان من المفروض توزيعها عبر عدد

أكبر من المراجعين. نالحظ من خالل الهيكلمديرية المراجعة والتحليل والتركيب: ـ- 2 ـ. 1 .2

أن هذه المديرية ليست مرتبط��ة بص��فة مباش��رة م��ع التنظيمي الرسمي للمجمع ال�رئيس الم�دير الع�ام، ويع�ود ذل�ك ك�ون أن ه�ذه المديري�ة ليس�ت مختص��ة في

المراجعة الداخلية وحدها، بل تقوم كذلك بعملية التحليل والتركيب.2. ويعني تحليل جميع ما وجد من انحراف��ات و ت��أخيرات عن��دالتحليل: 3.ـ 1

تنفيذ أه��ادف معين��ة وإس��تراتيجيات معين��ة، والقي��ام بعملي��ة المقراب��ات المختلف�ة بحساب بعض من النسب المع�برة، وك��ذا القي��ام بتحلي��ل النت��ائج المتوص��ل إليه��ا،

.Synthèseوعملية التحليل هذه دائما تأتي بعد عملية التركيب : وهي عبارة عن عملية تجميع البيانات الخاصةSynthèse التركيب4 .1 ـ. 2

بم��ا تم إنج��ازه أو الوص��ل إلى تحقيق��ه في ص��ورة أرق��ام وج��داول م��ع إعط��اء ذه التجميع��ات والتركيب��ات لبيان��ات يومي��ةمالحظات حول كل بيان، ويتم إعداد ه��

وأس��بوعية وش��هرية وفص��لية وس��نوية.باإلض��افة إلى التحلي��ل وال��تركيب هن��اك مراجعون يقومون بمراجع�ة الوح�دات التجاري�ة، ومرك�ز البحث والتط�وير وب�اقي المديريات الظاهرة في الهيكل التنظيمي الرسمي للمجمع، كما يتم على مستوى هذه المديرية التنسيق بين مختلف مديريات المراجع��ة الداخلي��ة التابع��ة للف��روع، هذا بدراسة التقارير النهائية اآلتية إليها من مديريات المراجع��ة األخ��رى، ودراس��ة التوص��يات ال��واردة في ه��ذه التق��ارير النهائي��ة. يق��وم م��دير المراجع��ة والتحلي��ل والتركيب برفع تقارير نهائية شاملة إلى الرئيس المدير العام، حيث يق��وم برفق��ة مديري المراجعة الداخلية التابعين للفروع بمناقشة ما ورد في ه��ذه التق��ارير م��ع ال�رئيس الم��دير الع��ام. كم��ا يق��وم م��دير المراجع�ة والتحلي��ل وال��تركيب ببرمج��ة

26

الزيارات الخاصة والحساس��ة وتكلي��ف مراجعي��ه أو م��راجعين من الف��روع بإنج��از عمليات مراجعة خاصة، كما أنه من الممكن أن يكلف مديرية مراجعة كاملة ألحد

الفروع بإنجاز مهمة..1.ـ 2 5- توجد ه��ذه المديري��ة في مق��رمديرية المراجعة لفرع فارمال:

الفرع الذي توجد في الدار البيضاء بالجزائر العاصمة وهي مرتبطة بمدير الفرع. - توجد هذه المديريةbiotic بيوتيك – مديرية المراجعة لفرع –� 6.� 1 .� 2

في مقر الفرع ال��ذي توج��د ب��الحراش بض��واحي العاص��مة ، وهي مرتبط��ة بم��ديرالفرع

أنتيبيوتيكال :لفرعوالتحليل والتركيب ; مديرية المراجعة -7 .1 .� 2 توجد هذه المديرية في والية المدية جنوب العاص��مة ولبع��د المس��افة على المق��ر األجتماعي جعل لهذا المركب أو الفرع مديرية تختص بالمراجعة الداخلية من جهة والتحلي��ل وال��تركيب من جه��ة أخ��رى وه��ذا مراع��اة للس��رعة في اتخ��اذ و تنفي��ذ

القرارات – تفويض السلطة-

.ــ 2 ثر المراجعة الداخلية على القرارات المتخــذة في مجمــع - أ2 صيدال

تعتبر المراجعة الداخلية من األدوات األساس��ية ال�تي يس�تعين به�ا مجم�ع ص�يدال بمختلف مستوياته، لتنير له الطرق واألساليب التسييرية األفضل، فيس��تعملها في عملية اتخاذ القرارات المختلفة وخاصة منها اإلستراتيجية، فعلى مستوى كل فرع و كل وح��دة يتم في��ه اإلس��تعانة بأعم��ال ونت��ائج المراجع��ة الداخلي��ة للش��روع في مواجهة مواق��ف معين��ة كوج��ود مخ��اطر معين��ة أو المب��ادرة في تجس��يد خط��وات تحسينية معينة، وتتمثل مساعدة المراجعة الداخلية في عملية إتخاذ القرارات في جميع خطواتها، حسب كل موقف أو مشكل، فقد يستعان بالمراجعة الداخلية في الكشف أو تحديد معالم مشكل معين، كما قد تكون هذه المساعدة في تحدي��د أو تجميع البدائل الممكن��ة لح��ل مش��كل م��ا، وق��د يس��تعان بالمراجع��ة الداخلي��ة في تحديد الحل األفضل، كما يستعان بها في عملية تنفيذ ومتابعة القرارات المتخ��ذة. تلعب المراجع��ة الداخلي��ة دورا هام��ا في ك��ل خط��وة من خط��وات عملي��ة إتخ��اذ القرارات ، ه��ذا من خالل عملي��ة التوري��د المت��واني للجه��ات المعني��ة حس��ب ك��ل مس��توى إداري بالمعلوم��ات المؤهل��ة إلتخ��اذ الق��رارات، وه��ذا بض��مان ش��رعيتها ومصداقيتها وسالمتها وأمنها. قام مجمع صيدال بوضع أهداف إس��تراتيجية وأخ�رى عملية، وجعل عمليات لتنفيذها، وسعى للوصول إلى تحقي��ق ه��ذه األه��داف بأق��ل انحراف ممكن، ولقد وفر جهاز رقابيا هائال للوقوف عليها ومراقبة تنفي��ذها بص��فة

مستمرة. تتمثل الهوامش العامة للرقابة في وضع أدوات للمتابعة األهداف العملية، والقيام

من أجل مراقبة و متابعة mission d’auditبمهام و زيارات وعمليات مراجعة ذ عمليات وإجراءات المجمع.تنفي

المطبقة Outils de Suivi d’objectifمن بين أدوات متابعة األهداف العملية في المجمع هي:

ذ اإلج��راءاتلوح��ات قي��ادة يومي��ة وأس��بوعية وش��هرية، خاص��ة بمتابع��ة تنفي��- والعمليات التي وضعت من أجل الوصول إلى تحقيق فعلي لألهداف العملي��ة، ومن ثم األهداف اإلس��تراتيجية، والوق��وف على أهم المس��تجدات والمش��اكل

27

F

P

C

A

F F1F2F3....Fn

F1.1F1.2F1.3

.

.

.

.

.

.F1.n

F1…….1F1.2.….2

F1.3…..3......

F1.n.n.n….n

التي تواجه منفذي العمليات من أجل دراستها وتحليلها ونشرها واتخاذ ت��دابيرمناسبة من أجلها أي قرارات قد تكون تنفيذية أو تكتيكية أو إستراتيجية.

Rapportتقرير التسيير - de gestion سداسي وسنوي من أج�ل الوق��وف على أهم ما تم تحقيقه من أهداف عملية وإس�تراتيجية بلغ�ة األرق�ام والقي�ام بإعطائها تحليالت وتفسيرات مناسبة، حتى تتضح الصورة الفعلية للمجمع من حيث ما قام بتحديده والتخطيط له وما يصبو إليه من إنجازات، وه��ذا التقري��ر يضمن نوع من الشفافية، أي يتم نشر المعلومات الرئيس��ية الخاص��ة بنش��اط المجمع، حتى المسيرين والمالك والعمال والمتعاملين مع المجم��ع من بن��وك وزبائن وموردين )كل من له مصلحة بالمجمع( على دراي��ة كافي��ة بم��ا يحقق��ه المجم��ع من نت��ائج وم��ا هي أهم المس��تجدات الرئيس��ية ال��تي ط��رأت على

المجمع ...إلخ. لوحة قيادة خاصة بالنتائج، ويتم من خالل ه��ذه اللوح�ة تتب��ع النت��ائج المحقق��ة-

ومقارنتها بما س��طر له��ا، وبم��ا تم تحقيق�ه في الس��نوات الماض��ية، كي يق��ام بتحليلها ودراستها والوقوف على معالمها، وك��ذا من أج��ل تتب��ع مراحله��ا لكي تتخذ التدابير واإلجراءات في ح�ال وق��وع خل��ل أو ع�دم الوص��ول إلى م��ا ه��و

مخطط له وهذا بظهور انحرافات فادحة. أما فيما يخص الزيارات )المهام( عمليات المراجعة الداخلية فإنه يتم بها م��ا رأين��ا في المبحث الثاني، ولقد كان لهذه الزيارات والمهام دورا كبير في عمليات إتخ��اذ القرارات لمختلفة اإلستراتيجية منه��ا والتكتيكي��ة والتنفيذي��ة في المجم��ع، ونلمس ك��ذلك ه��ذا ال��دور من خالل عملي��ات المتابع��ة والدراي��ة الكامل��ة بم��ا يج��ري في

المجمع. ذي هو الB S C Balance Score card يستعمل المجمع على سبيل المثال نموذج

عبارة عن مجموعة من الجداول يتم من خالله��ا بمتابع��ة تنفي��ذ وتحقي��ق األه��داف اإلستراتيجية، وهذا انطالقا من متابعة إنجاز األهداف العملية والتي تت��ابع من خالل

ه��و عب��ارة عن لوح��ة قي��ادةBSCإنج��از العملي��ات الخاص��ة بك��ل ه��دف عملي إن ذ األه��داف اإلس��تراتيجية المتخ��ذة حيث يتمباألهداف يتم على أساسه متابعة تنفي��

تتبع هذه األهداف اإلستراتيجية، إنطالقا من كل هدف إستراتيجي ليتم التعمق فيه وتتابع األهداف العملي��ة الخاص��ة ب��ه، وه��ذا من خالل م��ا تم إنج��ازه في العملي��ات والتقنيات الخاصة بكل عملي��ة ويظه��ر إس��تخدام ه��ذا األس��لوب من خالل الش��كل

التالي: BSC(: كيفية إستخدام نموذج 11الشكل رقم )

تقنيات إنجاز العمليات العمليات األهداف العملية األهدافاإلستراتيجية

ذي المستوى التكتيكي المستوى المستوى التتنفياإلستراتيجي

.حثين : من إعداد الباالمصدر

28

ذلك يتم فيها المتابعة الكلية جعلت لوحة قيادة لActionولمتابعة كل تقنية لها والوقوف على اإلنجازات في صورة نسب وتحليل االنحرافات الموجودة، وفي آخر المطاف يتم التنقيط على ما تم إنجازه وما لم يتم إنجازه في ج��داول خاص��ة لذلك، ليتم تفريغ هذه الجداول الخاصة بالعمليات لتع��اد تف��رغ في ج��داول أخ��رى تكون تحت موضوع الهدف العملي ثم تجمع كل ج�داول األه��داف العملي��ة وتف��رغ في جدول خاص بكل هدف إستراتيجي لتجمع في ج�دول كلي. فيتم الوص�ول من خالل ذلك إلى نسبة تخص ما تم تحقيقه ونس��بة تخص م��ا لم يتم تحقيق��ه وب��ذلك

تتحدد االنحرافات والجهات المسؤولة عنها. على مستوى جميع الفروع الوحدات التابع��ة للمجم��ع، وفيBSCويستخدم نموذج

النهاية يعد تقرير نهائي حول الوضعية الموج��ودة بش��يء من الدق��ة والترك��يز م��عإبراز النقاط المهمة لكل وحدة ولكل فرع.

ذا النموذج إبراز اإليجابي��ات كي يتم المحافظ�ة عليه�ا و اإلس��تفادةيتم من خالل ه منها، وإبراز السلبيات واالنحراف��ات ح��تى يتم ت��داركها ومعرف��ة أس��بابها ثم اتخ��اذ القرارات الالزم��ة من أجله�ا، وك�ذا اتخ��اذ الق��رارات المختلف�ة بن��اء على النق��اط

السلبية واإليجابية. ذج وم��ا تم التوص�ل إلي��ه من خالليقوم المراجعون الداخليون بتتب��ع تط��بيق النمو

النموذج عبر لوحات القيادة، حيث يقومون بتتبع ما تم تسجيله من جهة وما يوج��دعلى أرض الوقع من خالل ما يثبت ذلك من جهة أخرى.

بهذا العمل يضمن المراجع��ون س��المة وص��دق وواقعي��ة م��ا تم التوص��ل إلي��ه من جهة، ويقوم المراج�ع بالش�روع في البحث ح�ول حيثي��ات االنحراف�ات الموج�ودة، وعدم التحقيق الفعلي والكامل لبعض األهداف، ليقوم بإعداد تق��ارير نهائي��ة ح��ول ك��ل عملي��ة مراجع��ة م��برزا فيه��ا من أدل��ة ونت��ائج ويقم بت��دعيم ه��ذه التق��ارير باقتراحات وتوصيات لمعالج��ة م��ا وج��د من انحراف��ات وه��ذا بع��د مناقش��تها م��ع الجهات المعنية بمادة المراجعة ومع المديرين كما رأينا سابقة في مسار عمليات

المراجعة في المجمع. من خالل ه��ذا النم��وذج وعم��ل الم��راجعين، يمكن الوق��وف على دور المراجع��ة الداخلية في عملية اتخاذ القرارات المختلف��ة من اإلس��تراتيجية إلى التكتيكي��ة إلى التنفيذية، وهذا كون أن النم��وذج يمس جمي��ع المس�تويات اإلداري��ة للمجم��ع، مم�ا ينشأ عالقة صريحة بين المراجعة الداخلي��ة وعملي��ة إتخ��اذ الق��رارات في مختل��ف

المستويات. وللوقوف على مدى مساهمة المراجع�ة الداخلي��ة في تحقي��ق العدي�د من النت��ائج،

وال��ذي ي��برز أهم النت��ائج المحقق��ة خالل2004نستعين بالتقرير التسييري لس��نة ومقارنتها مع ما تم تحقيقه خالل السنوات السابقة.2004سنة

لقد كان للمراجعة الداخلية شأن كبير في تحقيق هذه النت��ائج، وه��ذا إنطالق��ا بم��ا تس��اهم ب��ه من إقتراح��ات وتوص��يات بش��أن العدي��د من الق��رارات التحس��نية أو

التصحيحة في جميع المستويات اإلدارية. - من بين النتائج التي ساهمت المراجعة الداخلية في تحقيقها الزي��ادة المس��تمرة

في رقم األعمال وهذا كما يظهر في الجدول التالي:200220032004السنوات

رقم األعمال ب�دج103

5.820.8096.129.5126.578.622

%7+ %5+ -نسبة التغير

29

(2004-2002(: تطور رقم األعمال لمجمع صيدال )01جدول رقم )Source : Rapport de Gestion 2004, Art.Cit, P 35. نالحظ من خالل هذا الجدول أن هناك زيادة معتبرة من سنة إلى س��نة، يع��ود ذل��ك إلى عدة أسباب منها ما ه�و داخلي ومنه�ا م��ا ه�و خ�ارجي، ولق�د ك�ان للمراجع�ة الداخلية دور مهم في تحقيق هذه النتائج، وهذا من خالل المس��اعدة في التس��يير

الحسن لنشاط العادي للمجمع. كذلك من بين النتائج المحقق من قبل المجمع والتي كان للمراجعة الداخلي��ة-

دور في تحقيقها سواء من قريب أو من بعيد هو التزايد المس��تمر في القيم��ةالمضافة المحققة من قبل المجمع وهذا كما يظهر في الجدول التالي:

200220032004السنوات القيمة المضافة

دج103ب�: 2.837.2253.339.1643.979.032

%19%18--نسبة التغير(2004-2002(: تطور القيمة المضافة في مجمع صيدال )2

Source : Rapport de Gestion 2004, Art.Cit, P 43. من خالل هذا الجدول نالحظ أن هناك قيمة مضافة متزايدة في السنوات األخيرة، كان للمراجع�ة دور في الوص�ول إلى تحقي�ق ه�ذه النت�ائج. يعتم�د مجم�ع ص�يدال بدرجة كبيرة على المراجع��ة الداخلي��ة في تحدي��د وتنفي��ذ أهداف��ه، وفي ك��ل م��رة يواج��ه فيه��ا المجم��ع مش��كال م��ا، يلج��أ إلى أعم��ال المراجع��ة الداخلي��ة من أج��ل مساعدتهم في حلها، من خالل ما تقدم له هذه األخ��يرة من توص��يات واقتراح��ات يراها المراجعون أنها مناسبة لذلك المشكل. وكان للمراجعة الداخلي��ة دورا مهم��ا في عملية إتخاذ القرار المختلفة في مختلف المستويات اإلداري��ة ب��المجمع، ولق��د ترجم هذا الدور للنتائج التي حققها المجمع، وما أهَّل المراجعة الداخلية لذلك ه��و التواجد المستمر في المجمع، ودرايته الكافية بكل ما يجري ب��المجمع ألن طبيع��ة العم��ل تقتض��ي أن ك��ل م��ا يتواج��د في المجم��ع من نش��اط ه��و عب��ارة عن م��ادة للمراجعة الداخلية، وكذلك الطبيعة الرقابة للمراجعة الداخلية والتي تجعلها دقيقة

في التعامل مع كل تصرف يصدر عن أي جهة في المجمع.خاتمة:

من خالل دراستنا لفاعلي��ة المراجع��ة الداخلي��ة ودوره��ا في عملي��ة ص��نع ق��رارات ذا الموضوع، مع التعريج لواقع هذا الحال علىفعالة، وبمعالجة جوانب وحيثيات ه

إح��دى المؤسس��ات االقتص��ادية الجزائري��ة والمتمثل��ة في مجم��ع ص��يدال، س��وف تتضمن الخاتمة أهم النتائج التي تم التوصل إليها، والتي على أساس��ها س��وف يتم إثبات صحة أو خطأ الفرضيات، ومن ثم اإلجابة على إشكالية الموضوع وتساؤالته

الفرعية، وعرض أهم التوصيات وتقديم آفاق البحث.نتائج اختبار الفرضيات:

- تتمثل الفرضية األولى في أن اعتماد مراجعة داخلية بجميع مقوماته��ا من ش��أنه أن يساهم بدرجة كبيرة في تفعي��ل الق��رارات المتخ��ذة وعلى جمي��ع المس��تويات، كما تزيد توجيهات الخبرات الخارجية - المراجع الخارجي – من فاعلي��ة المراجع��ة الداخلية في اإلسهام في عملية إتخاذ الق��رارات. وه��ذا م��ا تم إثبات��ه من خالل أن القرارات المتخذة تمر بمجموعة من المراحل، بدأ بتحديد المشكلة مح��ل الق��رار إلى غاية تنفيذ ومتابعة الحل األفضل، فهناك دور فع��ال للمراجع��ة الداخلي��ة ال��تي

30

تتوفر فيها مجموعة من المقومات األساسية والمؤهلة عبر جمي��ع ه��ذه المراح��ل، إذ أن التواجد المستمر للمراجعين ال��داخليين في المؤسس��ة ي��ؤهلهم ب��أن يكون��وا ملمين بجميع م��ا في المؤسس��ة، وتزي��د ك��ذلك مس��اهمة المراجع��ة الداخلي��ة في

عملية صنع القرارات. - أما فيما يخص الفرضية الثانية والتي تتمثل في أن مساهمة المراجع��ة الداخلي��ة في عملية تفعيل جميع القرارات المتخذة، يتوق��ف على م��دى قناع��ة المس��تويات اإلدارية المختلفة بأهمية وظيف��ة المراجع��ة الداخلي��ة. وه��ذا م��ا تم إثب��ات في��ه أن قناعة المس��تويات اإلداري��ة المختلف��ة بالمراجع��ة الداخلي��ة كوظيف��ة فعال��ة داخ��ل المؤسس��ة، س��وف تق��ودهم بالض��رورة إلى االس��تعانة به��ذه الوظيف��ة لمواجه��ة المشاكل المختلفة وهذا بتوفير المعلوم�ات المؤهل�ة والمناس�بة لك�ل مرحل��ة من مراحل عملية صنع القرارات، وأن ه��ذا اإلهتم��ام وه��ذه القناع��ة س��وف تزي��د من فاعلية المراجعة الداخلية كأداة تستخدم في العملية التسييرية لتذليل الص��عوبات وبل��وغ األه��داف بفاعلي��ة وكف��اءة، إال في ح��ال أن��ه توج��د مجموع��ة من العوام��ل المؤثرة في عملي��ة ص��نع الق��رارات كمختل��ف الض��غوط على متخ��ذي الق��رارات، سوف تحد وتعرقل من مساهمة المراجعة الداخلية في تفعيل القرارات المتخذة،

وهذا رغم توفر جميع المقومات األساسية للمراجعة الداخلية في المؤسسة. - أما فيما يتعلق بالفرضية الثالثة والتي تنص على المؤسسة اإلقتصادية الجزائرية تتبنى نماذج وطرق تسييرية حديثة تساعدها على بلوغ أهدافها، وتعت��بر المراجع��ة الداخلية محل إهتمام بالنسبة لها، وهذا لما للمراجعة الداخلي��ة من إس��هامات في

تحقيق نتائجها. وهذا ما تم إثبات صحته من خالل الدراسة الميدانية إلحدى المؤسسات الجزائرية الكبرى صيدال، حيث أن هذا المجمع أيقن بضرورة االستعانة بالمراجعة الداخلي��ة كوظيفة داخ�ل المؤسس�ة، من أج�ل تتب��ع نش�اطها ومراقب�ة الس�ير الع�ادي له�ذا النشاط، مع الوقوف على تط��بيق السياس��ات واإلج�راءات المتخ��ذة، األم��ر ال�ذي ساعد مجمع صيدال على تحقيق نتائج جيدة، خالل ف��ترات متالحق��ة ب��دأ من س��نة

، كم��ا ق��ام2004 وهو تاريخ ظهوره بالصورة التي هو عليها اآلن، إلى غاية 1998 المجمع كذلك بتبني طرق ونماذج تسييرية رقابة ساعدته على الوقوف على مدى

محاول��ة من��ه فيA.F.C.Pتحقيق أهدافه اإلستراتيجية والمتمثلة في المجموعات كل مرة دراسة وتحليل االنحرافات التي يكش��فها من خالل ه��ذه النم��اذج، وال��تي

الذي زاد من فاعلية المراجع��ة األمر BSCمن بينها نموذج لوحة القيادة باألهداف الداخلية التي أصبحت تعمل وفقا له��ذا النم��وذج، من حيث تتب��ع تحقي��ق األه��داف

اإلستراتيجية والعملية ومختلف العمليات. وإدماج��ه ض��من برن��امج المراجع��ةBSCإن تب��ني مجم��ع ص��يدال له��ذا النم��وذج

ذج تس��ييرية مؤهل��ةالداخلية لخير دليل على مدى زيادة اإلهتمام بتبني طرق ونما لتحقيق األهداف بفعلية وكفاءة، رغم أن هذا اإلهتم��ام يس��ير بوت��يرة بطيئ��ة وه��ذا

ناتج لمجموعة من العراقيل المواجهة لتطبيق نماذج وطرق رقابية.نتائج الدراسة:

- تس��تعين إدارة المؤسس��ة بالمراجع��ة الداخلي��ة لتخف��ف م��ا عليه��ا من ثق��ل المسؤولية الملقاة عليها، وال��تي تخص تط��بيق السياس��ات واإلج��راءات المختلف��ة وتحقيق األهداف والمحافظة على مواردها، ومساعدتها على تحدي�د نق�اط الق�وى ونقاط الضعف و سد الثغرات القائم��ة من غش واختالس وأخط��اء، من ش��أنها أن

تعرقل الوصول إلى تحقيق األهداف المنشودة.

31

- يجب على أي مؤسس���ة تعتم���د على وظيف���ة المراجع���ة الداخلي���ة أن ت���راعي مجموع��ة من الش��روط الموض��وعية من أج��ل الوص��ول إلى فعالي��ة كب��يرة له��ذه الوظيف��ة، تتمث��ل ه��ذه الش��روط في المع��ايير ال��تي من ال��واجب توفره��ا، من استقاللية إلى العناية المهنية الكافية ونطاق العمل وأدوات أعمال المراجع��ة، إلى التنظيم الواجب الذي يحكم إدارة قس��م )مديري��ة( المراجع��ة الداخلي��ة، من حيث نوع المراجعة )مركزية، مختلطة، المركزية(، عدد القائمين على وظيفة المراجعة

الداخلية، وهذا حسب وطبيعة نشاط المؤسسة وتوزعها الجغرافي. - معظم اإلدارات الحالية تعتمد على وظيفة المراجع��ة الداخلي��ة في تعزي��ز نظ��ام الرقابة لديها، وأن المراجعة الداخلية بمفهومها الحديث أصبحت تمارس أنش��طتها في مختل���ف أج���زاء التنظيم، حيث تراج���ع كاف���ة العملي���ات اإلداري���ة والمالي���ة والتشغيلية، األمر الذي يؤدي بوظيفة المراجعة الداخلية أن تكون على قدر واس��ع من التنظيم والتحديد للمهام، والرقابة على مستوى مديري��ة المراجع��ة، ل��ذا على المؤسسة أن تهتم بذلك، وتعمل على إبراز أهم طرق االتصال بين العاملين داخل تنظيم المؤسسة وبين المراجعين الداخليين، بهدف الوصول إلى األهداف بص��ورة

فعالة. - إن التطورات الحاصلة في المحيط الذي تعيش فيه المؤسس��ة أوجب عليه��ا أن تتخذ جملة من القرارات من اجل تصحيح موق�ف أو اإلقب�ال على آخ�ر، أو ت�دارك خطأ، أو المبادرة في اغتنام فرص متاحة تكون مربحة بالنسبة للمؤسس��ة، وه��ذه القرارات المختلفة تنقسم إلى ثالث مستويات داخل المؤسس��ة، فهن��اك ق��رارات إستراتيجية وقرارات تكتيكية وقرارات تنفيذية، كل من هذه القرارات ل��ه أس��اليبه ونماذجه كل حسب نوعه، األمر الذي يستدعي بأن تك��ون المعلوم��ة ال��تي س��وف يبنى عليها ويتخذ على ضوئها هذه القرارات، تت��وفر ل��ديها مجموع��ة من الص��فات تؤهلها لذلك، ألنه في بعض الحاالت الخطأ في قرار م��ا س��وف يكل��ف المؤسس��ة كيانها وما يساعد على توفير هذه الصفات في هذه المعلومات وتأهيلها بأن تك��ون صالحة ونفعية بالنسبة للقرارات التي سوف تتخذ، هي وظيفة المراجعة الداخلي��ة التي تساعد بالمد المت�واني به�ذا الن��وع من المعلوم��ات إلى مختل��ف المس�تويات اإلدارية، وهذا من خالل مراقبة هذه المعلومات من مختلف مص��ادرها أو األنظم��ة

التي هي ناتجة منها. - تساعد المراجع��ة الداخلي��ة في إيج��اد الثغ��رات واق��تراح الحل��ول الممكن��ة، كم��ا نساعد على تنفيذ القرارات المتخذة بما يضمن فعالية وكفاءة هذه القرارات، هذا األم��ر ال��ذي جع��ل من المراجع��ة الداخلي��ة أداة مس��اعدة للمؤسس��ة على ت��دعيم وتفعيل قراراتها - إذا توفرت المقوم��ات األساس��ية للمراجع��ة الداخلي��ة – وأص��بح مس��يرو المؤسس��ة في ك��ل م��رة يتخ��ذ من الم��راجعين ال��داخليين كمستش��ارين

يشيرون باقتراحاتهم عليها بالطرق والمناهج والبدائل الفعالة حسب كل قرار. - يسعى مجمع صيدال مثله مثل ب��اقي المؤسس��ات الجزائري��ة إلى بل��وغ أه��داف وغايات تتالءم بما يتوفر لديه من إمكانيات، وبما يحيط به من تغيرات، فيحاول أن يوفر جوا رقابيا يساعده على أداء أنشطته بصورة تقل فيها االنحرافات واألخطاء، واألعمال غير المرغوب فيها، كما يسعى إلى تبني طرق ونماذج تس�ييرية ورقابي�ة حديثة، فأصبح يولي اهتمام��ا كب��يرا إلى تقوي��ة نظام��ه الرق��ابي، فاعتم��د م��ديرات مختلفة للمراجعة الداخلية حس��ب حجم��ه و حس��ب التموق��ع الجغ��رافي لفروع��ه، فيعمل باستمرار على تحديث المراجعة الداخلية بما يؤهلها بأن تك��ون على إطالع

32

واسع وكامل بما يجري داخ��ل المجم��ع، ألن المجم��ع بمختل��ف مس��توياته اإلداري��ةيعتمد على المراجعة الداخلية عند اإلقبال على إتخاذ قرارات مختلفة.

- وفق مجمع صيدال إلى درجة معتبرة من جعل المراجعة الداخلية كأداة تساعده في العملية التسييرية بصفة عامة وعملي��ة إتخ��اذ الق��رارات بص��فة خاص��ة، األم��ر الذي جعله يحقق مجموعة من النتائج المتالحقة عبر سنوات متالحقة منذ إنشائه، وبذلك ساعدت المراجعة الداخلية بدرجة معت��برة على تفعي��ل مختل��ف الق��رارات

المتخذة في المجمع.التوصيات واالقتراحات:

من خالل هذه الدراسة والنتائج المتوصل إليها نحاول إقتراح بعض التوصيات التي قد تساهم في تحسين أداء المراجع��ة الداخلي��ة وتحس��ين درج��ة االس��تفادة منه��ا،

وعلى هذا نورد فيما يلي أهم التوصيات واالقتراحات: ض��رورة االهتم��ام بالمراجع��ة الداخلي��ة في الجزائ��ر من خالل العم��ل على-

إرساء معايير وإجراءات لها. يجب أن يزيد مجمع صيدال من إكمال الط��اقم الالزم لم��ديريات المراجع��ة-

الداخلي��ة، ه��ذا من ش��أنه أن يس��رع ويزي��د من فعالي��ة العم��ل من قب��ل المراجعين، كما يجب أن يعمل على تحديد المه��ام والمس��ؤوليات لك��ل من

يعمل داخل المديريات المختلفة للمراجعة الداخلية عبر كامل الفروع. توفير الموارد المادية واألدوات المختلفة التي تساعد المراجعين وتقلل من-

جهدهم وتزيد من تركيزهم وفعاليتهم عند القيام بمهامهم. ضرورة االهتمام بنظم المعلومات الفرعية واإلدارية بالنسبة لمجمع صيدال-

مع التحديد الزمني لحركة المعلومات داخل المجمع. محاول��ة االهتم��ام بالمراجع��ة الداخلي��ة من حيث معايره��ا، حيث يجب على-

المجمع أن يعمل على إيجاد السبل الكفيلة التي تمكن من أداء الم��راجعين أعمالهم بعيدين عن الضغوط المختلفة كالعمل على منحهم درجة أك��بر من االستقاللية، وهذا من خالل العمل على إنشاء لجنة خاصة بالمراجعة يعم��ل

تحت مضلتها مراجعيه الداخليين. ضرورة االهتمام بالتوصيات واالقتراحات التي تندرج ضمن التقري��ر النه��ائي-

للم��راجعين ال��داخليين، وزي��ادة بس��ط هيب��ة الم��راجعين ال��داخليين بين الموظفين، وتصحيح نظرتهم للمراجعين الداخليين بأنهم مساعدون، ال أكثر

وال أقل.

33

قائمة المراجع: - الهيئة السعودية للمحاسبين القانونين، مشروع معايير المراجعة الداخلي��ة و قواع��د الس��لوك

.5، ص 2004المه��ني، مكتب��ة المل��ك فه��د الوطني��ة، النش��رة اإللكتروني��ة، الري��اض، يولي��و www.socpa.org.sa.26/07/2005,15h:43m

- فتحي رزق الس��وافيري و آخ��رون، الرقاب��ة و المراجع��ة الداخلي��ة، دار الجامعي��ة الجدي��دة،2.65،ص2002اإلسكندرية،

3- www.theiia.org, 08.05.2003, 16h:10m . أس�س المراجع��ة، دار الش�باب الجامعي�ة، اإلس�كندرية، ب ط ،عبد الفتاح الص�حن و آخ�رون،

4.-38 ص.20035- Etienne.B, L’audit Interne Pour Quoi Et Comment, Les Edition D’organisation France, 1989, p20. 6- Hammini Allel, Le Contrôle Interne Et L’élaboration Du Bilan Comptable, Office Des Publications Universitaires, Alger, 2003, p :35. 7- www.IFACI.fr,Prise De Position IFACI, Audit Interne-Qualité, Mai 2004 P:04, 05/01/2005, 10h:28.

.46- فتحي رزق السوافيري و آخرون، مرجع سبق ذكره، ص8 - مس��عود ص��ديقي، نح��و إط��ار متكام��ل للمراجع��ة المالي��ة في الجزائ��ر على ض��وء التج��ارب9

الدولية، أطروحة دكتوراه، كلية العلوم االقتصادية و عل��وم التس��يير، قس��م العل��وم االقتص��ادية،.54، ص 2003/2004جامعة الجزائر،

- محمد السيد سرايا، عبد الفت��اح الص��حن، الرقاب��ة و المراجع��ة الداخلي��ة، ال��دار الجامعي��ة،10.194،ص1998اإلسكندرية،

ص،2001- محمد أمين، المراجعة الداخلية، مركز الخبرات اإلداري��ة و المحاس�بية، م�ارس11104، www. camecenter.com .10h :42m, 15/02/2005 . 194- محمد السيد سرايا، عبد الفتاح الصحن، مرجع سبق ذكره، ص12

- عم��اد الح��انوتي، أهمي��ة الت��دقيق ال��داخلي في الح��د من الغش، نش��رة إلكتروني��ة المجم��ع13. 02، ص2002العربي للمحاسبين القانونيين، مرجع سبق ذكره، أيار

.82- فتحي رزق السوافيري و آخرون، مرجع سبق ذكره، ص 14.77- فتحي رزق السوافيري و آخرون، مرجع سبق ذكره، ص15.78- نفس المرجع، ص16.03- عماد الحانوتي، مرجع سبق ذكره، ص 17.188- محمد السيد سرايا، عبد الفتاح الصحن، مرجع سبق ذكره، ص18

.215، ص 1997- علي شريف، اإلدارة المعاصرة، الدار الجامعية، اإلسكندرية، ب ط، 19.384، ص 2004- سعاد نائف نوطي، اإلدارة، دائر وائل، األردن، الطبعة الثانية، 20 - عبد الغفار حنفي، عبد السالم أبو قحف، تنظيم وإدارة األعم��ال، المكتب الع��ربي الح��ديث،21

.133، ص 1993اإلسكندرية، - نفس المرجع، نفس الصفحة.22.16- محمد بن إبراهيم التويجري، محمد بن عبد الله البرعي، مرجع سبق ذكره، ص 23.355- عبد الغني بسيوني عبد الله، مرجع سبق ذكره، ص 24.17- محمد بن إبراهيم التويجري، محمد بن عبد الله البرعي، مرجع سبق ذكره، ص 25.356- عبد الغني بسيوني عبد الله ، مرجع سبق ذكره، ص 26.58- المهدي الطاهر غنية، مرجع سبق ذكره، ص 27.58- محمد بن إبراهيم التويجري، محمد بن عبد الله البرعي، مرجع سبق ذكره، ص 28

هاش��م أحم��د عطي��ة نظم المعلوم��ات المحاس��بية، ال��دار الجامعي��ة، اإلس��كندرية، ب ط، -29.14، ص 1999

34

35