2015. 03. 03 게임산업 게임 적자생존의 시대 · 트렌드 속에서 모바일...

TRANSCRIPT

게임산업

게임, 적자생존의 시대 Overweight(신규)

코어게임의 시대, 개발력 보유여부에 따른 실적 차별화가 확대될 것

- 게임의 고도화 및 스마트폰 성능 향상에 따라 업체간 개발력의 차이가 과거보다 확연하게 드러남

- 엄격해진 유저의 게임선택 기준으로 저품질의 게임은 시장에서 빠르게 도태

해외시장에서의 이익성장이 향후 성장의 Key driver

- 글로벌 원빌드 방식이 개별국가 진출방식에 비해 매출규모 및 수익성 측면에서 우월

- 해외 주요 시장에 법인을 보유하여 해외시장에서의 마케팅 및 영업활동이 용이한 업체가 좋은 성과를 거둘 것

Top Pick: 엔씨소프트(036570.KS) (Strong BUY, 380,000원)

- 온라인게임에서의 독보적 개발력은 모바일게임에서도 발휘될 것, 모바일 게임시장에서의 성공 가능성이 매우 높음

- 길드워2 확장팩(4Q15), 리니지이터널(2H16) 출시에 따른 높은 이익 성장 기대

2015. 03. 03

인터넷/게임 정호윤

Tel. 02)368-6143

Glossary

용어 정의

RPG(Role Playing Game) 유저가 게임에 등장하는 한 인물의 역항르 맡아 직접 수행하는 방식의 게임

RTS(Real Time Strategy) 실시간으로 진행되는 전략 게임, 자원을 채취하고 그 자원으로 건물의 건설 및 병력 생산을

하여 전쟁에서 승리하는 것을 목표로 하는 게임

FPS(First Persoon Shooter) 1인칭 시점에서 총기류를 이용해 전투를 벌이는 슈팅게임

AOS(Aeon of Strife) 유저가 1명의 캐릭터를 조작하며, 캐릭터를 성장시켜 상대방과 대결하여 최종적으로 상대방

의 본진 건물을 파괴하는 게임

SNG(Social Network Game) SNS를 통해 형성된 사용자들의 인맥을 적극적으로 사용하는 게임

MMORPG(Massive Multiplayer Online Role

Playing Game) RPG의 한 종류로 온라인으로 연결된 다수의 사용자가 같은 공간에서 동시에 즐길 수 있는

게임

ARPU(Average Revenue Per User) 게임 가입자 1명 당 평균 결제금액

CBT(Close Beta Test) 정식 서비스 전에 제한된 인원을 대상으로 진행되는 테스트, 게임 개발 과정에서 버그 수정

및 안정성 점검을 위한 시험 과정

CPI(Cost Per Installation) 어플리케이션이 설치된 기기 수에 따라 광고 비용을 지불하는 방식의 마케팅 기법

Summary

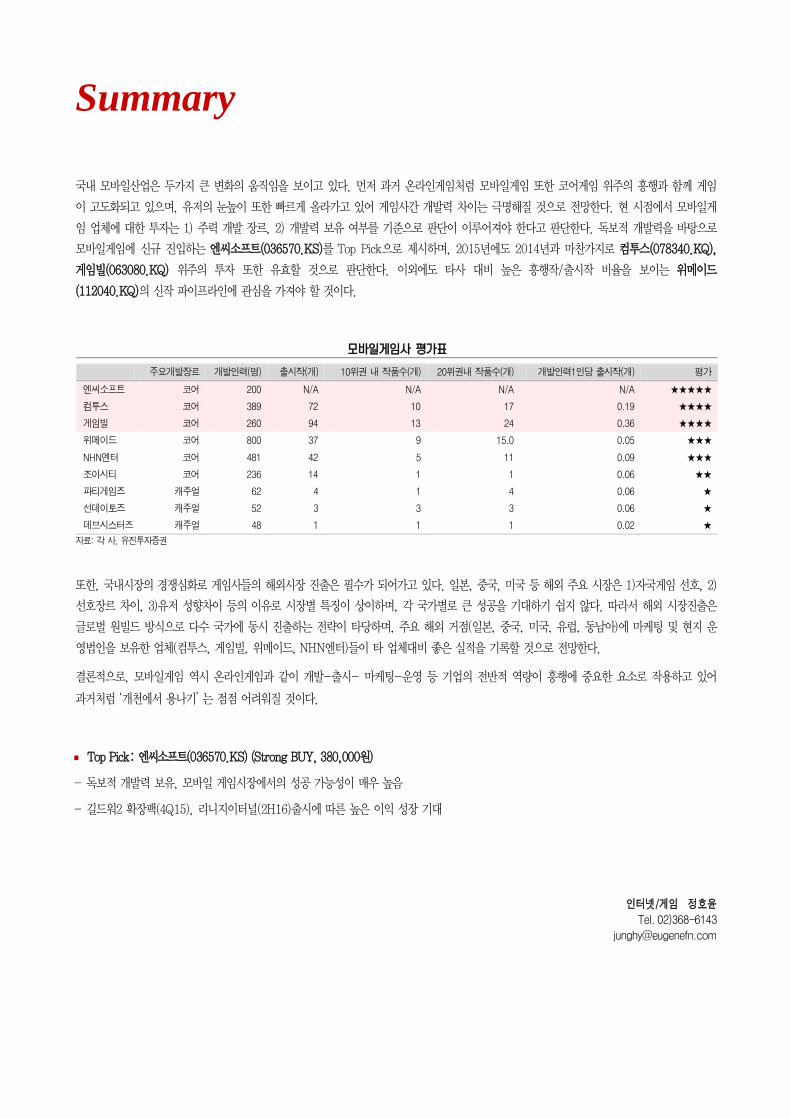

국내 모바일산업은 두가지 큰 변화의 움직임을 보이고 있다. 먼저 과거 온라인게임처럼 모바일게임 또한 코어게임 위주의 흥행과 함께 게임

이 고도화되고 있으며, 유저의 눈높이 또한 빠르게 올라가고 있어 게임사간 개발력 차이는 극명해질 것으로 전망한다. 현 시점에서 모바일게

임 업체에 대한 투자는 1) 주력 개발 장르, 2) 개발력 보유 여부를 기준으로 판단이 이루어져야 한다고 판단한다. 독보적 개발력을 바탕으로

모바일게임에 신규 진입하는 엔씨소프트(036570.KS)를 Top Pick으로 제시하며, 2015년에도 2014년과 마찬가지로 컴투스(078340.KQ),

게임빌(063080.KQ) 위주의 투자 또한 유효할 것으로 판단한다. 이외에도 타사 대비 높은 흥행작/출시작 비율을 보이는 위메이드

(112040.KQ)의 신작 파이프라인에 관심을 가져야 할 것이다.

모바일게임사 평가표

주요개발장르 개발인력(명) 출시작(개) 10위권 내 작품수(개) 20위권내 작품수(개) 개발인력1인당 출시작(개) 평가

엔씨소프트 코어 200 N/A N/A N/A N/A ★★★★★

컴투스 코어 389 72 10 17 0.19 ★★★★

게임빌 코어 260 94 13 24 0.36 ★★★★

위메이드 코어 800 37 9 15.0 0.05 ★★★

NHN엔터 코어 481 42 5 11 0.09 ★★★

조이시티 코어 236 14 1 1 0.06 ★★

파티게임즈 캐주얼 62 4 1 4 0.06 ★

선데이토즈 캐주얼 52 3 3 3 0.06 ★

데브시스터즈 캐주얼 48 1 1 1 0.02 ★

자료: 각 사, 유진투자증권

또한, 국내시장의 경쟁심화로 게임사들의 해외시장 진출은 필수가 되어가고 있다. 일본, 중국, 미국 등 해외 주요 시장은 1)자국게임 선호, 2)

선호장르 차이, 3)유저 성향차이 등의 이유로 시장별 특징이 상이하며, 각 국가별로 큰 성공을 기대하기 쉽지 않다. 따라서 해외 시장진출은

글로벌 원빌드 방식으로 다수 국가에 동시 진출하는 전략이 타당하며, 주요 해외 거점(일본, 중국, 미국, 유럽, 동남아)에 마케팅 및 현지 운

영법인을 보유한 업체(컴투스, 게임빌, 위메이드, NHN엔터)들이 타 업체대비 좋은 실적을 기록할 것으로 전망한다.

결론적으로, 모바일게임 역시 온라인게임과 같이 개발-출시- 마케팅-운영 등 기업의 전반적 역량이 흥행에 중요한 요소로 작용하고 있어

과거처럼 ‘개천에서 용나기’ 는 점점 어려워질 것이다.

Top Pick: 엔씨소프트(036570.KS) (Strong BUY, 380,000원)

- 독보적 개발력 보유, 모바일 게임시장에서의 성공 가능성이 매우 높음

- 길드워2 확장팩(4Q15), 리니지이터널(2H16)출시에 따른 높은 이익 성장 기대

인터넷/게임 정호윤

Tel. 02)368-6143

Summary

I. 코어게임의 시대, 개발력 보유업체에 주목하자

1. 왜 개발력이 중요한가?

2. 코어게임 vs 캐주얼게임

3. 캐주얼게임→코어게임으로 흥행의 축이 변화

II. 해외진출, 선택이 아닌 필수

1. 레드오션이 되어가는 국내시장

2. 해외시장, 진출방식에 대한 고민이 필요

3. 해외시장별 분석

III. 마케팅, 쩐의전쟁의 시작

1. 캐주얼게임 마케팅: 라이트유저가 대상

2. 코어게임 마케팅: 하드코어 유저가 대상

기업분석

엔씨소프트(036570.KS)

컴투스(078340.KQ)

게임빌(063080.KQ)

위메이드(112040.KQ)

3 6

37

58

64

6

Analyst 정호윤 | 게임

I. 코어게임의 시대, 개발력 보유업체에 주목하자

캐주얼게임

정의

- 간단한 게임방식, 짧은 게임시간, 용이한

게임 습득이 가능한 간단한 형태의 게임

세부 장르

1) 퍼즐, 2) 액션, 3) SNG, 4) 스포츠 등

유저

라이트유저

- 캐주얼게임 선호

- 낮은 게임 충성도

- 유료화에 대한 부정적 태도

특징

- 낮은 ARPU, 짧은 Life Cycle

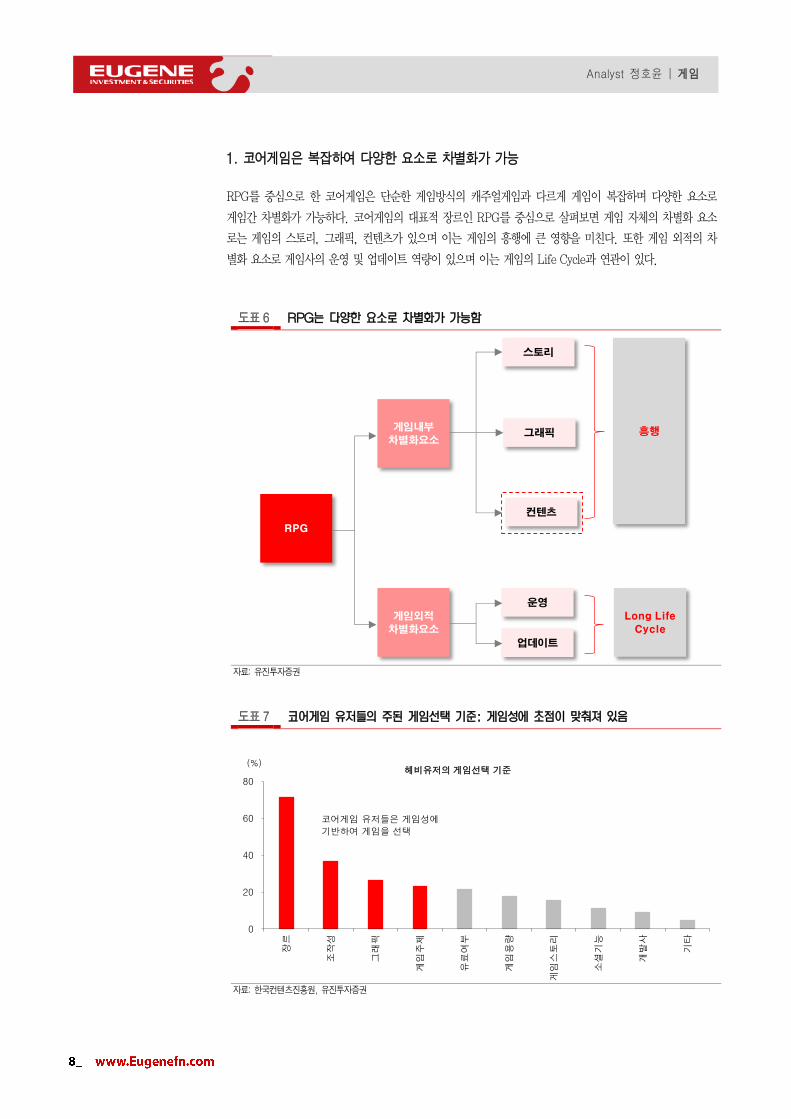

모바일 게임산업에서 가장 주목해야 할 트렌드는 캐주얼게임에서 코어게임으로의 흥행장르 변화이다. 코어

게임은 1) 게임간 차별화가 가능한 요소가 많으며, 2) 코어게임의 주 유저층인 하드코어유저는 게임성을 기

준으로 게임을 선택한다. 따라서 모바일게임 또한 온라인게임과 마찬가지로 그래픽, 스토리, 컨텐츠 등 유저

의 다양한 선택기준을 모두 만족시킬 수 있는 게임만이 흥행 가능할 것으로 판단하며, 게임이 고도화되는

트렌드 속에서 모바일 게임주의 가장 중요한 투자판단기준은 개발력이 되어야 한다고 당사는 판단한다.

온라인게임산업의 사례는 고도화되는 게임과 유저의 눈높이가 높아지는 상황에서 개발력을 보유한 업체들만

이 지속적인 성장을 할 수 있음을 보여주고 있으며, 점점 활성화 되는 게임산업의 M&A는 개발력 보유업체

에 대한 높은 수요를 방증한다. 2014년에 이어 2015년 모바일게임 업체의 실적은 개발력을 보유한 업체와

그렇지 못한 업체간 양극화가 더욱 심해질 것으로 전망한다.

도표 1 개발력을 보유해야 지속적인 성장 가능 도표 2 개발력 보유업체에 대한 수요 증가

0

100

200

300

400

500

0

500

1,000

1,500

2,000

2,500

3,000

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

(억엔)(억원) 온라인게임사 매출추이

엔씨소프트

네오위즈게임즈

NEXON(우)

개발력만이 지속적인

성장을 가능하게 함

0

10

20

30

40

50

0

20

40

60

80

100

1Q

10

2Q

10

3Q

10

4Q

10

1Q

11

2Q

11

3Q

11

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

(개)(억달러) 글로벌 게임산업 M&A추이

규모

횟수(우)개발력 보유업체에 대한

높은 수요 → M&A규모와

횟수 모두 증가

자료: 각 사, 유진투자증권 자료: Bloomberg, 유진투자증권

코어게임

정의

- 복잡한 게임방식, 긴 게임시간, 게임

습득이 어려운 복잡한 형태의 게임

세부 장르

1) RPG, 2) RTS, 3) FPS, 4) AOS 등

유저

헤비유저

- 코어게임 선호

- 높은 게임 충성도

- 유료화에 대한 긍정적 태도

특징

- 높은 ARPU, 긴 Life Cycle

7

Analyst 정호윤 | 게임

1. 왜 개발력이 중요한가?

코어게임은 1) 게임간 차별화가 가능한 요소가 많으며, 2) 주 유저층인 하드코어 유저는 게임 선택에 대해

엄격한 기준을 가지고 있다. 따라서 모바일게임 또한 온라인게임과 마찬가지로 그래픽, 스토리, 컨텐츠 등

유저의 다양한 선택기준을 모두 만족시킬 수 있는 게임만이 흥행 가능해질 것이며, 개발력 보유여부에 따라

실적의 양극화가 심해질 것으로 전망한다.

게임사의 개발력은 1) 얼마나 좋은 게임을, 2) 얼마나 많이 제작 가능한가로 평가 가능하며, 당사는 이에 대

한 기준을 출시작 대비 흥행작의 비율과 개발인력 1인당 출시작으로 삼아야 한다고 판단한다. 따라서 2015

년에도 개발인력 1인당 출시작 수가 많으며 출시작 대비 히트작의 비율이 높은 컴투스, 게임빌 위주의 투자

전략은 여전히 유효할 것으로 전망하며, 또한 개발인력 1인당 출시작 수는 적으나 출시작 대비 흥행작의 비

율이 높은 위메이드의 2015년 신작 파이프라인에도 주목할 필요가 있다고 판단한다.

도표 3 모바일게임사 개발력 평가표

개발인력(명) 출시작(개)

10위권 내

작품수(개)

20위권내

작품수(개) 10위권/출시작(%) 20위권/출시작(%) 개발인력1인당 출시작(개) 평가

엔씨소프트 200 N/A N/A N/A N/A N/A N/A ★★★★★

컴투스 389 72 10 17 13.9 23.6 0.19 ★★★★

게임빌 260 94 13 24 13.8 25.5 0.36 ★★★★

위메이드 800 37 9 15 24.3 40.5 0.05 ★★★

NHN엔터 481 42 5 11 11.9 26.2 0.09 ★★★

조이시티 236 14 1 1 7.1 7.1 0.06 ★★

파티게임즈 62 4 1 4 25.0 100.0 0.06 ★

선데이토즈 52 3 3 3 100.0 100.0 0.06 ★

데브시스터즈 48 1 1 1 100.0 100.0 0.02 ★

자료: 각 사, 유진투자증권

주1: 출시작 및 작품수는 2012년 이후 작품들, 개발인력 1인당 출시작은 편의상 현재 기준으로 계산

주2: 게임빌은 퍼블리싱 위주 사업구조로 개발인력 1인당 출시작 크게 계산됨

도표 4 개발역량이 있는 컴투스/게임빌에 주목해야 함 도표 5 다작 또한 중요한 개발력 평가 요소

0.00

0.05

0.10

0.15

0.20

0.25

0

10

20

30

40

50

넷마

블

컴투

스

게임

빌

위메

이드

NH

N엔

터

조이

시티

(개)(%) 모바일게임사 개발력 평가

개발인력1인당 출시작(우)

10위권/출시작

20위권/출시작

6372

94

3742

4 3 1

14

0

20

40

60

80

100

0

200

400

600

800

1,000

넷마

블

컴투

스

게임

빌

위메

이드

NH

N엔

터

파티

게임

즈

선데

이토

즈

데브

시스

터즈

조이

시티

(개)(명) 개발인력과 출시작 수

개발인력

출시작

자료: 각 사, 유진투자증권

주1: 개발인력 1인당 출시작은 편의상 현재 기준으로 계산

주2: 게임빌은 퍼블리싱 위주 사업구조로 개발인력 1인당 출시작 표시하지 않음

자료: 각 사, 유진투자증권

주: 출시작은 2012년 이후 작품 수

8

Analyst 정호윤 | 게임

1. 코어게임은 복잡하여 다양한 요소로 차별화가 가능

RPG를 중심으로 한 코어게임은 단순한 게임방식의 캐주얼게임과 다르게 게임이 복잡하며 다양한 요소로

게임간 차별화가 가능하다. 코어게임의 대표적 장르인 RPG를 중심으로 살펴보면 게임 자체의 차별화 요소

로는 게임의 스토리, 그래픽, 컨텐츠가 있으며 이는 게임의 흥행에 큰 영향을 미친다. 또한 게임 외적의 차

별화 요소로 게임사의 운영 및 업데이트 역량이 있으며 이는 게임의 Life Cycle과 연관이 있다.

도표 6 RPG는 다양한 요소로 차별화가 가능함

RPG

게임내부

차별화요소

게임외적

차별화요소

스토리

그래픽

컨텐츠

운영

업데이트

흥행

Long Life

Cycle

자료: 유진투자증권

도표 7 코어게임 유저들의 주된 게임선택 기준: 게임성에 초점이 맞춰져 있음

0

20

40

60

80

장르

조작

성

그래

픽

게임

주제

유료

여부

게임

용량

게임

스토

리

소셜

기능

개발

사

기타

(%)헤비유저의 게임선택 기준

코어게임 유저들은 게임성에

기반하여 게임을 선택

자료: 한국컨텐츠진흥원, 유진투자증권

9

Analyst 정호윤 | 게임

도표 8 블레이드 앤 소울 CBT 게임성 종합 평가표 유저들은 다양한 기준에서 게임 퀄리티를 평가

분류 평가항목 평점 가중치

자기만족 선택한 직업의 플레이스타일이 충분히 만족스럽거나 매력적인가 3.05 30%

캐릭터의 외모가 아름답거나 커스터마이징을 통해 충분히 개성을 표현할 수 있는가 2.85 10%

같은 아이템이라도 착용한 캐릭터의 조건에 따라 다양한 외형을 제공하는가 4.05 10%

아이템을 업그레이드함으로써 캐릭터의 성장을 체감할 수 있는가 2.80 20%

재접속 의지는 충분히 발생되는가 4.20 30%

몰입도 스토리에 몰입할 수 있는가 3.75 30%

몬스터의 리젠 속도가 적절한가 3.15 10%

몬스터 및 NPC의 인공지능이 적절한가 3.30 15%

난이도 밸런싱이 잘 맞춰져 있는가 3.20 20%

아이템의 업그레이드 주기가 적절한가 3.30 15%

통쾌감 타격감을 지원하는 음향효과는 충분한가 3.70 30%

타격감을 지원하는 그래픽효과가 충분한가 4.50 30%

겜블, 강화 요소에 대한 보상과 페널티가 자극적으로 제시되어 있는가 1.85 15%

PK나 구조물 파괴등을 통한 욕구분출이 가능한가? 3.63 25%

다양성 고를 수 있는 직업의 숫자는 적당한가 2.25 15%

레벨업의 동기부여가 명확한가?(ex>고레벨의 외형이 탁월하거나, PvP의 기대감) 3.20 25%

점프, 활강, 비행 등 비정형적인 움직임이 충분히 제공되는가 4.30 35%

아이템의 외형이 다양하게 제공되는가 3.80 10%

편의성 인터페이스에 만족하는가? 2.95 25%

키보드, 마우스 등을 통한 조작은 용의한가 3.50 55%

플레이의 편의성을 높여주는 시스템은 충분한가 3.50 20%

자료: Playforum, 유진투자증권

10

Analyst 정호윤 | 게임

1) 게임 내 차별화 요소

스토리: IP의 중요성이 높아지고 있음

재미있고 몰입도 있는 스토리는 RPG 장르에 있어 가장 필수적인 요소이나 재미에 대한 기준은 개인별로 천

차만별이기 때문에 쉽게 정의를 내리기는 힘들다. 따라서 스토리에서 타 게임과 차별화가 가능한 요소는

IP(Intellectual Property)의 활용여부이다. 만화, 영화, 기존게임 등 다양한 종류의 IP는 팬층만으로도 상

당한 유저를 확보할 수 있으며, 이미 검증된 스토리라인을 사용한다는 점에서 타 게임보다 유리하다.

도표 9 IP 활용한 게임들

국가 게임 개발사(Publisher) IP 매출순위

한국 메이플스토리 넷마블 메이플스토리(게임) 29

피파온라인3 NEXON FIFA(게임) 11

윈드소울 위메이드 윈드러너(게임) 13

일본 Final Fantasy Record Keeper DeNA Final Fantasy 9

Dragon Quest Super Light Square Enix Dragon Quest(게임) 4

Disney Tsum Tsum LINE Disney(만화) 6

Gundam Conquest BANDAI NAMCO 건담(만화) 28

ONE PIECE(Treasure Cruise) BANDAI NAMCO ONE PIECE(만화) 64

중국 전민기적 웹젠 뮤(게임) 5

자료: Appannie, 유진투자증권

주: 2012.12.24 기준

따라서 스토리를 기준으로 보면 이미 온라인 게임, PC게임에서 흥행작을 보유하고 있는 개발사들(엔씨소프

트, 웹젠, 위메이드, 넥슨)이 흥행에 있어서 유리할 것으로 판단된다. 또한 유명 IP를 활용한 게임은 제작

초기부터 높은 기대감이 형성된다. 그러나 게임에 대한 판단 기준은 스토리 이외에도 다양하기 때문에 단순

히 유명 IP를 활용하였다고 해서 성공에 대해 과도하게 기대하는 것은 금물이다.

도표 10 IP활용작은 기대감이 높음 도표 11 개발역량이 뒷받침되지 않으면 단기이슈에 그침

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

14.1

14.1

14.2

14.3

14.3

14.4

14.5

14.5

14.6

14.7

14.7

14.8

14.9

14.1

0

14.1

0

14.1

1

14.1

2

14.1

2

15.1

(원) 엠게임 주가추이

엠게임

프린세스메이커

모바일게임 제작

기대감 반영

기대치에 못미친

게임 퀄리티에

주가는 다시 약세

0

5,000

10,000

15,000

20,000

25,000

30,000

12.1

12.3

12.5

12.7

12.9

12.1

1

13.1

13.3

13.5

13.7

13.9

13.1

1

14.1

14.3

14.5

14.7

14.9

14.1

1

15.1

(원) 소프트맥스 주가추이

소프트맥스 2012년 이후창세기전4

발매소식에 따라 주가

크게 움직임

자료: dataguide, 유진투자증권 자료: dataguide, 유진투자증권

11

Analyst 정호윤 | 게임

그래픽: 국가별로 유저가 선호하는 그래픽이 다름

모바일 게임에서도 그래픽은 유저들의 게임판단에 있어 중요한 기준이다. 국내 유저들은 모바일 RPG의 주

요 컨텐츠가 동료와 캐릭터의 수집 및 육성이기 때문에 다양한 동료의 개성과 특징의 표현여부를 중요시하

며, 일본은 애니메이션풍의 그래픽을 선호한다. 또한 미국은 사실적인 그래픽을 선호하고, 중국은 무협풍의

그래픽 혹은 귀여운 캐릭터를 선호하는 등 국가별로 유저들의 선호 그래픽이 다르기 때문에 특히 해외시장

진출 시 성공여부는 게임 그래픽에 달려 있다고 판단한다.

도표 12 한국: 다양한 동료의 개성표현이 중요

자료: 넷마블, 유진투자증권

도표 13 일본: 애니메이션 풍의 그래픽을 선호

자료: Google, 유진투자증권

12

Analyst 정호윤 | 게임

도표 14 미국: 사실적인 그래픽을 선호

자료: 엔씨소프트, 유진투자증권

도표 15 중국: 귀여운 캐릭터를 선호

자료: GAEA Games, 유진투자증권

13

Analyst 정호윤 | 게임

컨텐츠: 다양한 컨텐츠는 게임의 높은 몰입도로 연결됨

컨텐츠는 게임 내에서 유저가 즐길 수 있는 모든 것들을 의미하며 유저의 몰입도, 게임의 Life Cycle과 가장

높은 상관관계가 있는 요소이다. RPG의 주된 컨텐츠는 동료의 육성 및 수집, 레이드(주: 유저들이 높은 난

이도의 던전을 클리어하는 게임 플레이), 아이템 획득, 유저간 PvP등이 있다. 컨텐츠의 종류는 게임간 큰

차이가 없으며, 각 컨텐츠를 얼만큼 다양하고 재미있게 만들었는지 즉 정성적 개발력이 게임의 재미를 결정

짓는데 큰 영향을 끼친다.

도표 16 RPG의 주요 컨텐츠: PvP

자료: 게임빌, 유진투자증권

도표 17 RPG의 주요 컨텐츠: 대규모 전장

자료: Blizzard, 유진투자증권

14

Analyst 정호윤 | 게임

도표 18 RPG의 주요 컨텐츠: PvP

자료: 컴투스, 유진투자증권

도표 19 RPG의 주요 컨텐츠: 레이드

자료: 게임빌, 유진투자증권

15

Analyst 정호윤 | 게임

개별 컨텐츠의 퀄리티를 판단할 때 가장 중요한 것은 다양성이다. 컨텐츠의 다양성이란 컨텐츠의 개수로 판

단이 가능한데 쉽게 말해서 던전의 수, 동료의 수, 아이템의 수와 같이 개별 컨텐츠의 개수가 많을수록 컨텐

츠의 다양성이 커지고 유저의 몰입도와 Life Cycle에도 긍정적인 영향을 끼친다.

도표 20 디아블로의 인기 비결은 다양한 아이템

자료: Google, 유진투자증권

도표 21 퍼즐 앤 드래곤은 1,000개 이상의 동료 시스템으로 큰 인기를 끌었음

자료: Ruliweb, 유진투자증권

16

Analyst 정호윤 | 게임

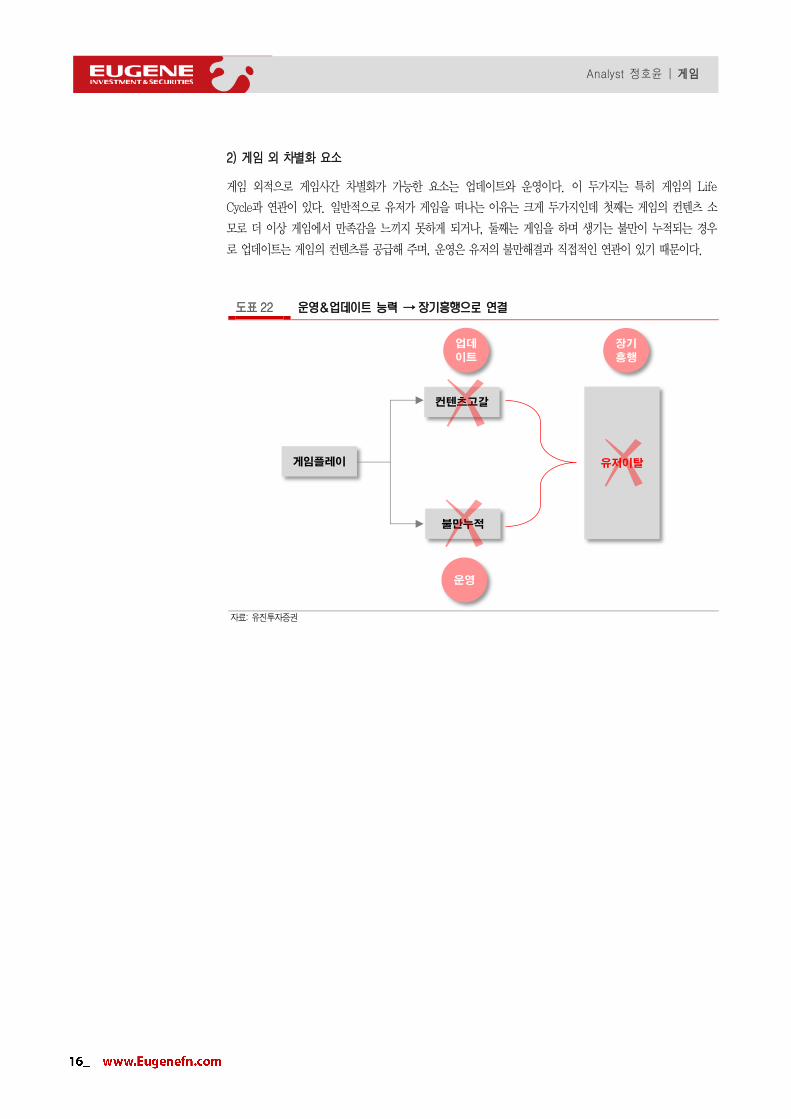

2) 게임 외 차별화 요소

게임 외적으로 게임사간 차별화가 가능한 요소는 업데이트와 운영이다. 이 두가지는 특히 게임의 Life

Cycle과 연관이 있다. 일반적으로 유저가 게임을 떠나는 이유는 크게 두가지인데 첫째는 게임의 컨텐츠 소

모로 더 이상 게임에서 만족감을 느끼지 못하게 되거나, 둘째는 게임을 하며 생기는 불만이 누적되는 경우

로 업데이트는 게임의 컨텐츠를 공급해 주며, 운영은 유저의 불만해결과 직접적인 연관이 있기 때문이다.

도표 22 운영&업데이트 능력 → 장기흥행으로 연결

게임플레이

컨텐츠고갈

불만누적

업데

이트

운영

유저이탈

장기

흥행

자료: 유진투자증권

17

Analyst 정호윤 | 게임

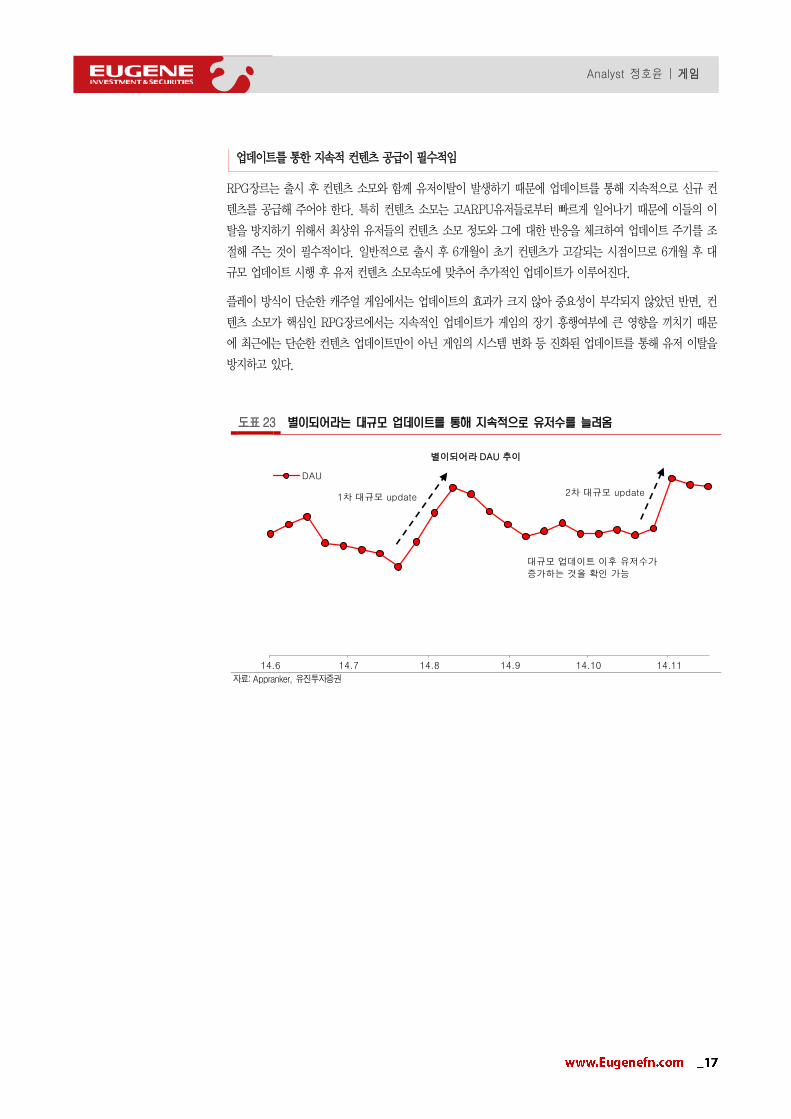

업데이트를 통한 지속적 컨텐츠 공급이 필수적임

RPG장르는 출시 후 컨텐츠 소모와 함께 유저이탈이 발생하기 때문에 업데이트를 통해 지속적으로 신규 컨

텐츠를 공급해 주어야 한다. 특히 컨텐츠 소모는 고ARPU유저들로부터 빠르게 일어나기 때문에 이들의 이

탈을 방지하기 위해서 최상위 유저들의 컨텐츠 소모 정도와 그에 대한 반응을 체크하여 업데이트 주기를 조

절해 주는 것이 필수적이다. 일반적으로 출시 후 6개월이 초기 컨텐츠가 고갈되는 시점이므로 6개월 후 대

규모 업데이트 시행 후 유저 컨텐츠 소모속도에 맞추어 추가적인 업데이트가 이루어진다.

플레이 방식이 단순한 캐주얼 게임에서는 업데이트의 효과가 크지 않아 중요성이 부각되지 않았던 반면, 컨

텐츠 소모가 핵심인 RPG장르에서는 지속적인 업데이트가 게임의 장기 흥행여부에 큰 영향을 끼치기 때문

에 최근에는 단순한 컨텐츠 업데이트만이 아닌 게임의 시스템 변화 등 진화된 업데이트를 통해 유저 이탈을

방지하고 있다.

도표 23 별이되어라는 대규모 업데이트를 통해 지속적으로 유저수를 늘려옴

14.6 14.7 14.8 14.9 14.10 14.11

별이되어라 DAU 추이

DAU

1차 대규모 update2차 대규모 update

대규모 업데이트 이후 유저수가

증가하는 것을 확인 가능

자료: Appranker, 유진투자증권

18

Analyst 정호윤 | 게임

운영을 통해 유저의 불만을 해결하고 이탈을 방지

게임 운영은 업데이트와 함께 게임의 Life Cycle을 연장하는데 핵심적인 역할을 한다. 유저는 게임을 플레

이하며 다양한 불만 사항이 쌓이게 되는데, 게임 운영은 이를 파악하여 수정하고 유저의 의견을 게임에 반

영함으로써 유저의 이탈을 방지한다.

게임운영의 핵심은 유저와의 커뮤니케이션이다. 일반적으로 유저와의 커뮤니케이션은 게임의 공식 카페를

통하여 이루어지는데, 게임의 운영자들은 카페를 지속적으로 모니터링하여 게임에서 발생하는 버그와 같은

기술적인 불만사항과 캐릭터간 밸런스, 과금 유저와 비과금 유저간의 밸런스, 유저들의 컨텐츠 소모속도 등

게임에 대한 유저들의 의견을 수집하여 버그수정 및 업데이트 주기와 방향성을 결정하여 유저들의 의견이

게임에 반영될 수 있도록 한다. 또한 운영자들은 접속에 대한 보상으로 아이템을 제공하거나, 비정기적인

다양한 이벤트를 통하여 유저들의 접속률을 높이며, 과금유저와 비과금유저간의 밸런스를 맞춰줌으로써 유

저간 박탈감을 줄여 유저 이탈을 방지한다.

도표 24 운영은 유저의 불만을 해결하는 커뮤니케이션 과정

게임플레이

서버문제

BOT

(자동사냥프로그램)

버그

밸런스

불만

운영

(즉시 수정 및

업데이트에

유저의견 반영 )

자료: 유진투자증권

도표 25 운영미숙은 매출하락으로 직결됨

0

10

20

30

40

50

60

70

14.11 14.12 15.1

(위) 리버스월드/다크어벤져2 매출순위

리버스월드

다크어벤저2

다크어벤저2의 매출순위

하락은 운영미숙 때문인

것으로 추정

자료: Appannie, 유진투자증권

주: GooglePlay 기준

19

Analyst 정호윤 | 게임

2. 코어게임 vs 캐주얼게임

1. 정의 및 종류

1) 코어게임

코어게임은 PC/온라인 게임에서는 하드코어게임으로 부르며, 장르는 유사하나 상대적으로 게임이 라이트한

모바일게임에서는 미드코어게임으로 부른다. 1) 복잡한 게임방식, 2) 긴 게임시간, 3) 게임 습득의 어려움과

같은 특징을 지닌 게임을 통칭하며, 세부장르는 1) RPG/MMORPG, (대표작: WoW, 서머너즈워), 2) RTS,

(대표작: Starcraft, Clash of Clan), 3) FPS, (대표작: 서든어택, 스페셜포스), 4) AOS, (대표작: League

of Legend) 등이 있다.

도표 26 코어게임의 세부장르

장르 정의 대표작(PC/모바일)

RPG 유저가 스토리 속의 캐릭터들을 플레이하는 역할수행게임

(Role-Playing Game) 창세기전/서머너즈워

MMORPG 다수의 사용자가 하나의 세계에서 동시에 플레이하는 다중역할수행게임

(Massive Multiplayer Online Role-Playing Game) WoW/전민기적

RTS 실시간으로 진행되는 전략게임, 자원을 채취하여 병력생산 및 승리하는 방식의 게임

(Real-Time Strategy) Starcraft/Clash of Clan

FPS 1인칭 시점에서 총기류를 이용해 전투하는 슈팅게임의 한 종류

(First-Person Shooter) 서든어택/서든어택M

AOS 3개의 라인에서 유저가 영웅을 조작하여 적의 본진을 파괴하는 게임

(Aeon of Strife) League of Legend/N/A

자료: 유진투자증권

도표 27 PC 코어게임 대표작: WoW 도표 28 모바일 코어게임 대표작: 서머너즈워

자료: Blizzard, 유진투자증권 자료: 컴투스 , 유진투자증권

20

Analyst 정호윤 | 게임

2) 캐주얼게임

캐주얼게임은 1) 간단한 게임방식, 2) 짧은 게임시간, 3) 게임 습득의 용이성 등의 특징을 지닌 게임을 통칭하

며, 세부장르는 대표적으로 1) 퍼즐(대표작: 애니팡/캔디크러시사가), 2) 액션(대표작: 쿠키런/윈드러너), 3)

SNG(Social Network Game)(대표작: TinyFarm/룰더스카이), 4) 스포츠(대표작: 홈런배틀/카트라이더) 등

으로 분류 가능하다.

도표 29 캐주얼게임의 세부장르

장르 정의 대표작(PC/모바일)

퍼즐 논리적 사고를 통해 컴퓨터가 제시하는 규칙에 따라 문제를 해결하는 방식의 게임 테트리스/애니팡

액션 플레이어의 신속한 의사결정과 동작을 요구하며 그에 따른 즉각적 결과가 나타나는 게임 슈퍼마리오/윈드러너

SNG SNS등올 통해 형성된 사용자들의 인맥을 활용하는 게임 N/A/타이니팜

스포츠 스포츠를 소재로 한 게임 카트라이더/컴투스 프로야구

자료: 유진투자증권

도표 30 PC 캐주얼게임 대표작: 카트라이더 도표 31 모바일 캐주얼게임 대표작: 애니팡

자료: NEXON, 유진투자증권 자료: 선데이토즈, 유진투자증권

21

Analyst 정호윤 | 게임

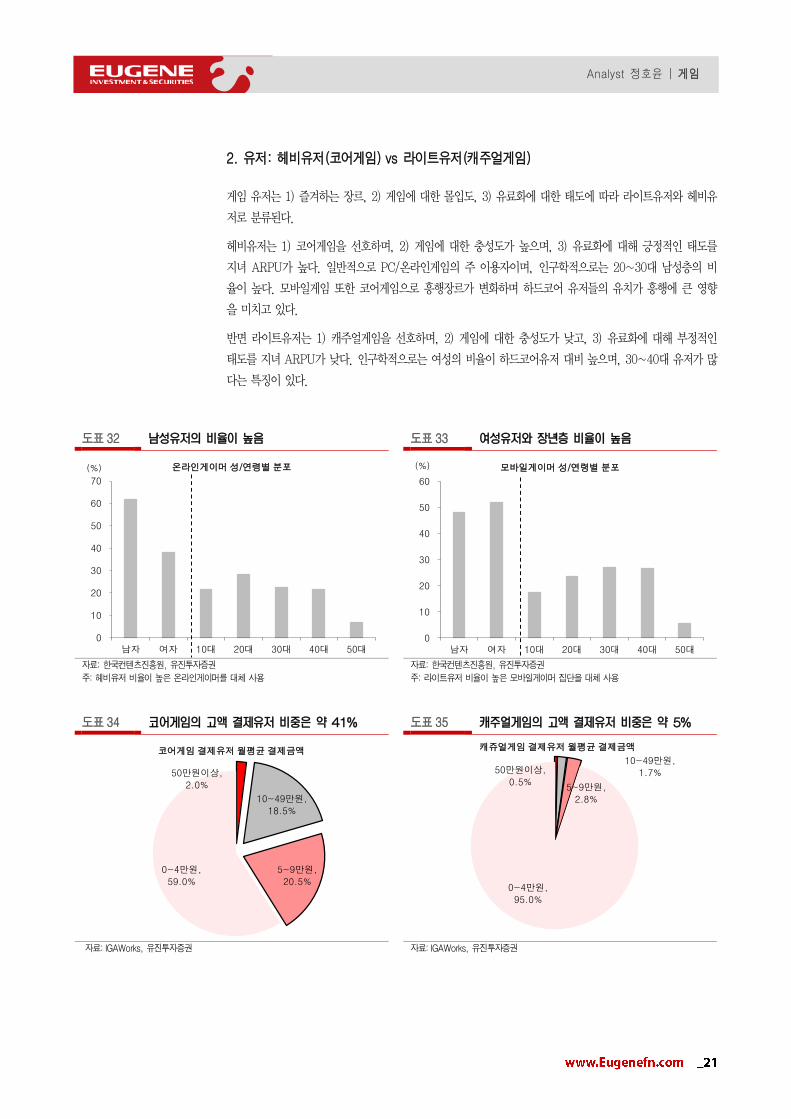

2. 유저: 헤비유저(코어게임) vs 라이트유저(캐주얼게임)

게임 유저는 1) 즐겨하는 장르, 2) 게임에 대한 몰입도, 3) 유료화에 대한 태도에 따라 라이트유저와 헤비유

저로 분류된다.

헤비유저는 1) 코어게임을 선호하며, 2) 게임에 대한 충성도가 높으며, 3) 유료화에 대해 긍정적인 태도를

지녀 ARPU가 높다. 일반적으로 PC/온라인게임의 주 이용자이며, 인구학적으로는 20~30대 남성층의 비

율이 높다. 모바일게임 또한 코어게임으로 흥행장르가 변화하며 하드코어 유저들의 유치가 흥행에 큰 영향

을 미치고 있다.

반면 라이트유저는 1) 캐주얼게임을 선호하며, 2) 게임에 대한 충성도가 낮고, 3) 유료화에 대해 부정적인

태도를 지녀 ARPU가 낮다. 인구학적으로는 여성의 비율이 하드코어유저 대비 높으며, 30~40대 유저가 많

다는 특징이 있다.

도표 32 남성유저의 비율이 높음 도표 33 여성유저와 장년층 비율이 높음

0

10

20

30

40

50

60

70

남자 여자 10대 20대 30대 40대 50대

(%) 온라인게이머 성/연령별 분포

0

10

20

30

40

50

60

남자 여자 10대 20대 30대 40대 50대

(%) 모바일게이머 성/연령별 분포

자료: 한국컨텐츠진흥원, 유진투자증권

주: 헤비유저 비율이 높은 온라인게이머를 대체 사용

자료: 한국컨텐츠진흥원, 유진투자증권

주: 라이트유저 비율이 높은 모바일게이머 집단을 대체 사용

도표 34 코어게임의 고액 결제유저 비중은 약 41% 도표 35 캐주얼게임의 고액 결제유저 비중은 약 5%

50만원이상,

2.0%

10~49만원,

18.5%

5~9만원,

20.5%

0~4만원,

59.0%

코어게임 결제유저 월평균 결제금액

50만원이상,

0.5%

10~49만원,

1.7%

5~9만원,

2.8%

0~4만원,

95.0%

캐쥬얼게임 결제유저 월평균 결제금액

자료: IGAWorks, 유진투자증권 자료: IGAWorks, 유진투자증권

22

Analyst 정호윤 | 게임

3. 특징: ARPU와 Life Cycle의 차이

1) 코어게임: 높은 ARPU, 긴 Life Cycle

높은 ARPU(1): 아이템 구매없이는 플레이가 어려움

코어게임은 구매가능한 상품의 수가 많으며 그 필요성 또한 크다. 일례로 게임빌의 ‘별이되어라’를 살펴보면

게임 플레이를 위해서 유저가 과금을 통해 살 수 있는 대표적인 상품은 동료, 장비, 의상 등으로 다양하다.

동료와 장비는 C~SSS등급의 7단계가 있으며, 등급이 올라갈수록 획득 난이도는 기하급수적으로 올라간다.

특정 등급 이상의 동료를 보유하지 못할 경우 기본적인 스토리 진행도 할 수 없으며, 유저들간 PvP와 같은

상위 컨텐츠는 즐길 수 조차 없다. 즉 기본적으로 게임의 원활한 진행을 위해서는 상당한 수준의 과금이 필

수적이다.

도표 36 높은 등급의 동료 획득난이도는 매우 높다. 도표 37 높은 등급의 아이템 획득 또한 필요

자료: 게임빌, 유진투자증권 자료: 게임빌, 유진투자증권

23

Analyst 정호윤 | 게임

높은 ARPU(2): 유저의 구매욕구가 높음

유저들이 게임을 하는 주된 이유는 자신의 만족감을 충족하기 위해서이다. 하드코어유저들은 게임을 통해

우월감, 승리, 자기만족 등 보다 높은 수준의 만족감을 추구하며 이를 위해 게임에 돈을 쓰는 것을 아까워하

지 않는다. 이는 유저들의 높은 ARPU로 이어진다. 게임을 하지 않는 사람들은 쉽게 이해가 가지 않을 수도

있으나 명품을 사는 사람들의 심리를 생각하면 이해가 쉬울 것이라 생각한다. 하드코어 유저들은 게임속에

서 남들에게 패배하고 남들보다 못나기를 원치 않기 때문이다.

도표 38 시가 1.2억의 아이템도 존재: 명품 구매와 크게 다르지 않음 도표 39 좋은 아이템과 강한 캐릭터를 통해 우월감을 느낌

자료: 엔씨소프트, 유진투자증권 자료: Blizzard, 유진투자증권

도표 40 코어게임은 구매욕구가 높음

0

20

40

60

80

100

필요한

아이템/캐릭터를

바로 가지기 위해

빠른 레벨업을 위해 캐릭터를 꾸미기

위해

친구에게 선물 높은 점수를 위해

(%) 모바일게임 아이템 구입 이유

코어게임의 구매목적 캐주얼게임의 구매목적

자료: 한국컨텐츠진흥원, 유진투자증권

24

Analyst 정호윤 | 게임

긴 Life Cycle(1): 다양한 경험을 통해 높은 만족감을 얻음

코어게임은 컨텐츠가 다양하여 유저들이 게임을 통해 다양한 체험을 할 수 있으며, 게임의 난이도 또한 캐

주얼게임대비 훨씬 높다. 높은 난이도의 다양한 컨텐츠로 유저들은 게임을 플레이 하며 높은 성취감 및 만

족감을 느낄 수 있으며 게임에서의 이탈률이 낮아진다. 따라서 코어게임의 Life Cycle은 캐주얼 게임에 비

해 매우 길다.

도표 41 높은 난이도&높은 전환비용 → 긴 Life Cycle

많은 컨텐츠

많은

과금높은 전환비용

긴 Life Cycle

높은 난이도

높은 만족감

자료: 유진투자증권

도표 42 코어게임(온라인) 장르별 대표작 출시일: 코어게임은 수명이 길다

장르 게임 출시시기 개발사

MMORPG 리니지1 1998.09 엔씨소프트

리니지2 2003.10 엔씨소프트

WoW 2004.11 블리자드

AION 2008.11 엔씨소프트

B&S 2012.06 엔씨소프트

RPG 메이플스토리 2003.04 넥슨

던전앤파이터 2005.08 넥슨

전략 스타크래프트 1998.04 블리자드

워크래프트 2003.09 블리자드

FPS 카운터스트라이크 2004.03 Valve Corp

스페셜포스 2004.07 드래곤플라이

서든어택 2005.08 넥슨

크로스파이어 2013.12 스마일게이트

AOS 리그오브레전드 2011.12 라이엇게임즈

자료: 유진투자증권

25

Analyst 정호윤 | 게임

긴 Life Cycle(2): 해온것이 아까워 쉽게 게임을 그만두지 못함

유저가 하나의 게임을 하다 다른 게임으로 옮길 때는 전환비용이 발생한다. 전환비용 = 매몰비용(기존 게임에

투자한 비용) + 새 게임에 적응하는 비용으로 정의되는데, 이 중 매몰비용은 게임에 투자한 노력(시간 + 돈)과

그를 통해 얻은 게임 내에서의 기득권(ex. 강한 캐릭터, 실력, 게임내에서의 인간관계)로 구성된다. 코어게임

의 과금은 소비성 아이템의 구매보다는 동료, 장비의 구매와 같이 투자의 성격을 띄는 과금이 주류를 이루

며, 과금이 늘어날수록 게임 내에서의 기득권이 커져 전환비용이 높아진다. 또한 기본적인 과금의 규모가

캐주얼게임보다 크다는 점 또한 높은 전환비용에 일조한다. 따라서 코어게임의 전환비용은 일반적으로 캐주

얼게임에 비해 매우 높으며 유저 이탈률 또한 낮다.

도표 43 아이템의 구매는 투자의 성격을 띄어 유저 이탈률이 낮음

자료: 엔씨소프트, 유진투자증권

도표 44 리니지1은 높은 전환비용으로 인한 장수게임의 대표적인 사례

0

500

1,000

1,500

2,000

2,500

3,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(억원) 리니지1 국내 매출액

자료: 엔씨소프트, 유진투자증권

26

Analyst 정호윤 | 게임

2) 캐주얼게임: 낮은 ARPU, 짧은 Life Cycle

낮은 ARPU(1): 구매가능한 아이템의 수가 적으며 필요성 또한 낮음

캐쥬얼 게임의 ARPU가 낮은 첫번째 이유는 게임 내에서 구매가능한 상품의 종류가 제한적이며 구매의 필

요성 또한 낮기 때문이다. 일례로 NHN엔터테인먼트의 포코팡을 살펴보면, 구매가능한 상품은 1) 게임플레

이를 도와주는 동물, 2) 게임플레이에 필요한 클로버의 두가지가 있다. 게임 플레이에 필요한 동물은 획득

난이도가 높지 않으며, 과금을 하지 않아도 충분히 획득 가능하다. 게임플레이에 필요한 클로버도 5분에 한

개씩 충전이 되어 과금의 필요성이 낮다.

도표 45 포코팡에서 구입가능한 대표적 상품: 점수획득

에 도움이 되는 동물

도표 46 포코팡에서 구입가능한 대표적 상품: 게임플레이

에 필요한 클로버

자료: NHN엔터테인먼트, 유진투자증권 자료: NHN엔터테인먼트, 유진투자증권

27

Analyst 정호윤 | 게임

낮은 ARPU(2): 유저의 구매욕구가 낮음

캐주얼게임 플레이를 통해 유저들이 추구하는 만족감은 감각적 만족감(시각적/청각적 효과에 따른 만족감)

과 사회적 만족감(지인과의 게임 경험 공유 및 경쟁을 통해 얻는 만족감)이다.

이 경우, 과금 여부는 만족감의 크기에 큰 영향을 미치지 않는다. 유저들이 많은 돈을 써가며 애니팡의 점수

를 올릴 유인은 적다. 애니팡을 통해 유저들은 남을 이기기보다는 게임 플레이 자체에서 더 큰 만족감을 얻

기 때문이다.

도표 47 시각적/청각적인 만족감: 일차원적인 쾌감을 줌 도표 48 사회적 만족감: 지인과의 유대감 및 경험 공유

자료: 선데이토즈, 유진투자증권 자료: 선데이토즈, 유진투자증권

도표 49 캐주얼게임의 구매욕구는 낮음

0

20

40

60

80

100

필요한

아이템/캐릭터를

바로 가지기 위해

빠른 레벨업을 위해 캐릭터를 꾸미기

위해

친구에게 선물 높은 점수를 위해

(%) 모바일게임 아이템 구입 이유

코어게임의 구매목적 캐주얼게임의 구매목적

자료: 한국컨텐츠진흥원, 유진투자증권

28

Analyst 정호윤 | 게임

짧은 Life Cycle(1): 게임에 금방 질림

캐주얼게임은 플레이방식이 단순하며, 난이도 또한 낮다. 단순한 플레이 방식은 유저들로 하여금 게임에 쉽

게 질리게 만들며, 낮은 난이도는 유저들로 하여금 게임 플레이에 대한 성취감을 느끼지 못하게 하고 이는

게임에 대한 낮은 만족감으로 이어진다. 따라서 캐주얼게임은 시간이 흐를수록 유저이탈이 빠르게 일어나며

Life Cycle은 코어게임 대비 짧아진다.

도표 50 낮은 난이도&낮은 전환비용 → 짧은 Life Cycle

낮은 난이도

적은

과금

낮은 만족감

낮은 전환비용

짧은 Life Cycle

자료: 유진투자증권

29

Analyst 정호윤 | 게임

짧은 Life Cycle(2): 소비성 아이템 위주의 구매, 게임을 그만두어도 아쉬울게 없음

캐주얼 게임에서 유저들은 주로 소비성 아이템을 구매하며, 구매에 따른 게임 내에서의 기득권 획득이 거의 없

다. 따라서 캐주얼 게임의 전환비용은 매우 낮으며, 유저이탈 또한 쉽게 일어난다.

도표 51 캐주얼게임 과금의 주 목적은 소비성 아이템 구매 도표 52 소비성아이템 구매에는 큰 금액이 필요하지 않음

자료: 선데이토즈, 유진투자증권 자료: 선데이토즈, 유진투자증권

30

Analyst 정호윤 | 게임

3. 캐주얼게임→코어게임으로 흥행의 축이 변화

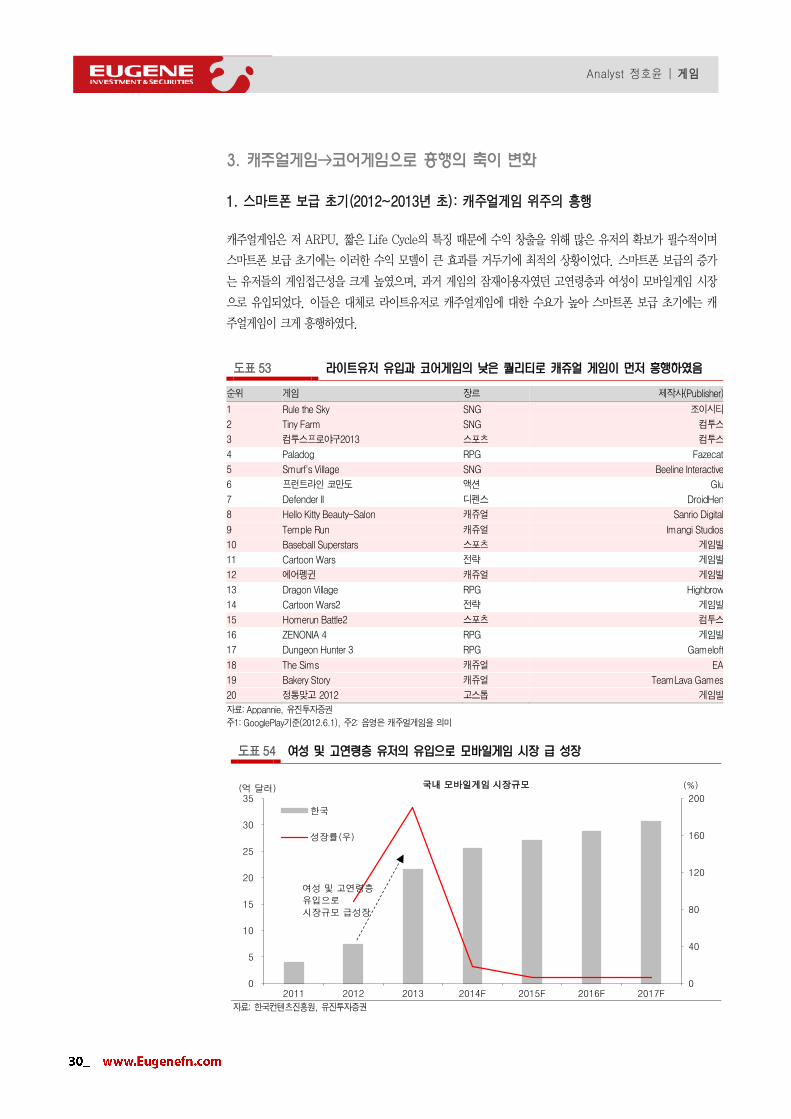

1. 스마트폰 보급 초기(2012~2013년 초): 캐주얼게임 위주의 흥행

캐주얼게임은 저 ARPU, 짧은 Life Cycle의 특징 때문에 수익 창출을 위해 많은 유저의 확보가 필수적이며

스마트폰 보급 초기에는 이러한 수익 모델이 큰 효과를 거두기에 최적의 상황이었다. 스마트폰 보급의 증가

는 유저들의 게임접근성을 크게 높였으며, 과거 게임의 잠재이용자였던 고연령층과 여성이 모바일게임 시장

으로 유입되었다. 이들은 대체로 라이트유저로 캐주얼게임에 대한 수요가 높아 스마트폰 보급 초기에는 캐

주얼게임이 크게 흥행하였다.

도표 53 라이트유저 유입과 코어게임의 낮은 퀄리티로 캐쥬얼 게임이 먼저 흥행하였음

순위 게임 장르 제작사(Publisher)

1 Rule the Sky SNG 조이시티

2 Tiny Farm SNG 컴투스

3 컴투스프로야구2013 스포츠 컴투스

4 Paladog RPG Fazecat

5 Smurf's Village SNG Beeline Interactive

6 프런트라인 코만도 액션 Glu

7 Defender II 디펜스 DroidHen

8 Hello Kitty Beauty-Salon 캐쥬얼 Sanrio Digital

9 Temple Run 캐쥬얼 Imangi Studios

10 Baseball Superstars 스포츠 게임빌

11 Cartoon Wars 전략 게임빌

12 에어펭귄 캐쥬얼 게임빌

13 Dragon Village RPG Highbrow

14 Cartoon Wars2 전략 게임빌

15 Homerun Battle2 스포츠 컴투스

16 ZENONIA 4 RPG 게임빌

17 Dungeon Hunter 3 RPG Gameloft

18 The Sims 캐쥬얼 EA

19 Bakery Story 캐쥬얼 TeamLava Games

20 정통맞고 2012 고스톱 게임빌

자료: Appannie, 유진투자증권

주1: GooglePlay기준(2012.6.1), 주2: 음영은 캐주얼게임을 의미

도표 54 여성 및 고연령층 유저의 유입으로 모바일게임 시장 급 성장

0

40

80

120

160

200

0

5

10

15

20

25

30

35

2011 2012 2013 2014F 2015F 2016F 2017F

(%)(억 달러) 국내 모바일게임 시장규모

한국

성장률(우)

여성 및 고연령층

유입으로

시장규모 급성장

자료: 한국컨텐츠진흥원, 유진투자증권

31

Analyst 정호윤 | 게임

또한 당시 출시되었던 코어게임들은 낮은 스마트폰 성능으로 인해 그래픽 등 게임의 퀄리티가 낮았으며, 게

임 퀄리티에 대해 높은 기준을 가지고 있는 하드코어유저들의 Needs를 충족시키지 못하였다. 이 또한 스마

트폰 보급 초기 캐주얼게임 위주의 흥행에 큰 역할을 하였다.

도표 55 스마트폰 초기 코어게임은 퀄리티가 낮았음

자료: fazecat, 유진투자증권

32

Analyst 정호윤 | 게임

2. 모바일게임 시장 성숙기(2013~2014년): 캐주얼게임은 유저 이탈 가속화로 수익성 악화

1) 유사작품의 제작 증가

캐주얼게임은 게임방식이 매우 단순하기 때문에 게임간에 차별화가 가능한 요소가 거의 없다. 선데이토즈의

애니팡2는 캔디크러시사가와 매우 유사한 게임방식을 보이고 있으며, 위메이드의 윈드러너와 데브시스터즈

의 쿠키런 또한 게임 내 약간의 디테일을 제외하면 거의 동일한 게임방식을 가지고 있다. 이러한 유사 작품

의 출시로 인해 게임의 유저가 분산되며 대다수의 캐주얼게임 매출 및 수익성은 시간이 갈수록 점차 악화되

었다.

도표 56 캔디크러시사가와 애니팡2는 매우 유사함(캔디크러시사가)

자료: KING, 유진투자증권

도표 57 캔디크러시사가와 애니팡2는 매우 유사함(애니팡)

자료: 선데이토즈, 유진투자증권

33

Analyst 정호윤 | 게임

도표 58 윈드러너와 쿠키런 또한 매우 유사(윈드러너)

자료: 위메이드, 유진투자증권

도표 59 윈드러너와 쿠키런 또한 매우 유사(쿠키런)

자료: 데브시스터즈, 유진투자증권

34

Analyst 정호윤 | 게임

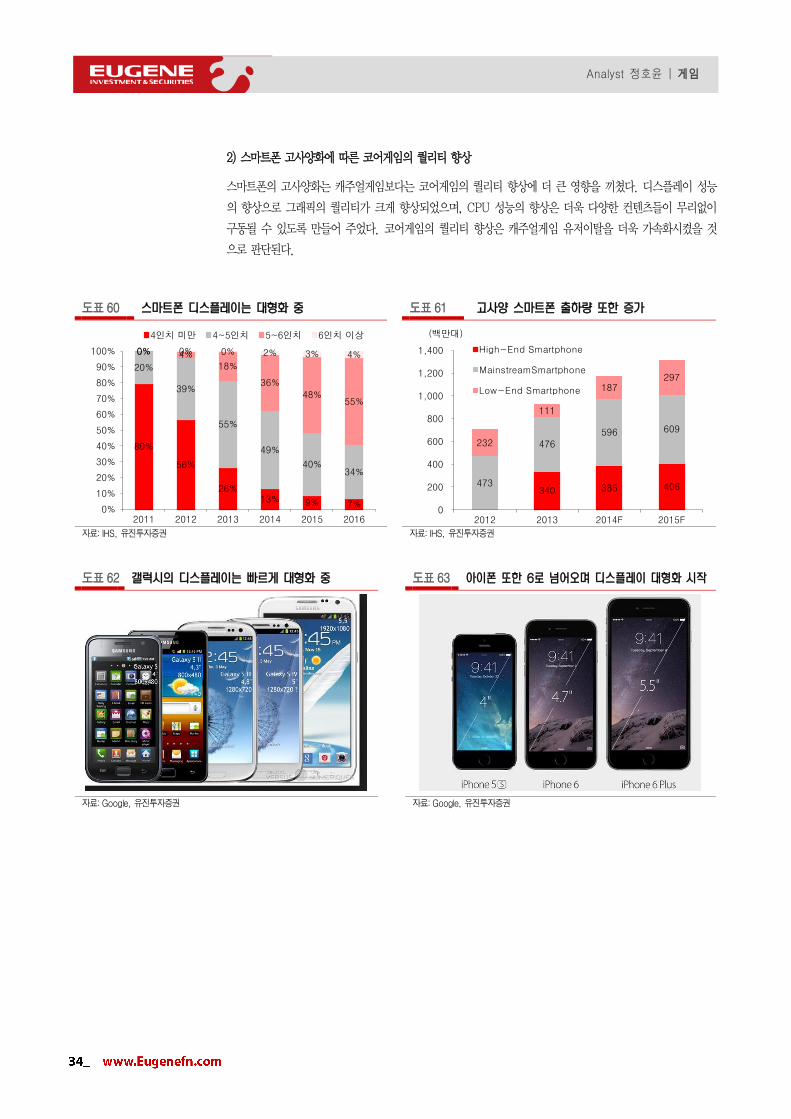

2) 스마트폰 고사양화에 따른 코어게임의 퀄리티 향상

스마트폰의 고사양화는 캐주얼게임보다는 코어게임의 퀄리티 향상에 더 큰 영향을 끼쳤다. 디스플레이 성능

의 향상으로 그래픽의 퀄리티가 크게 향상되었으며, CPU 성능의 향상은 더욱 다양한 컨텐츠들이 무리없이

구동될 수 있도록 만들어 주었다. 코어게임의 퀄리티 향상은 캐주얼게임 유저이탈을 더욱 가속화시켰을 것

으로 판단된다.

도표 60 스마트폰 디스플레이는 대형화 중 도표 61 고사양 스마트폰 출하량 또한 증가

80%

56%

26%13% 9% 7%

20%

39%

55%

49%

40%34%

0% 4%

18%

36%

48%55%

0% 0% 0% 2% 3% 4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2011 2012 2013 2014 2015 2016

4인치 미만 4~5인치 5~6인치 6인치 이상

340 385 406 473

476

596 609

232

111

187 297

0

200

400

600

800

1,000

1,200

1,400

2012 2013 2014F 2015F

(백만대)

High-End Smartphone

MainstreamSmartphone

Low-End Smartphone

자료: IHS, 유진투자증권 자료: IHS, 유진투자증권

도표 62 갤럭시의 디스플레이는 빠르게 대형화 중 도표 63 아이폰 또한 6로 넘어오며 디스플레이 대형화 시작

자료: Google, 유진투자증권 자료: Google, 유진투자증권

35

Analyst 정호윤 | 게임

도표 64 스마트폰 성능향상으로 코어게임의 퀄리티 향상이 본격화됨

안드로이드 갤럭시S1 갤럭시S2 갤럭시S3 갤럭시S4 갤럭시S5

Display Size(Inch) 4.0 4.3 4.8 4.9 5.7

해상도(Pixel) 800x480 800x480 1280x720 1920x1080 2560x1440

선명도 233ppi 217ppi 306ppi 441ppi 515ppi

RAM 512MB 1GB 1GB 2GB 3GB

CPU 1GHz Single-Core 1.2GHz Dual-Core 1.4GHz Quad-Core 1.6GHZ Quad-Core 2.7GHz Quad-Core

iOS 아이폰4S 아이폰5 아이폰5S 아이폰6 아이폰6+

Display Size(Inch) 3.5 4.0 4.0 4.7 5.5

해상도(Pixel) 640x960 640x1136 640x1136 750x1334 1080x1920

선명도 330ppi 326ppi 326ppi 326ppi 401ppi

RAM 512MB 1GB 1GB 1GB 1GB

CPU Apple A4 Processor 1.2GHz Dual-Core 1.3GHz Dual-Core 1.4GHz Dual-Core 1.4GHz Dual-Core

자료: 각 사, 유진투자증권

도표 65 과거 게임의 낮은 그래픽 수준 도표 66 현재 게임의 그래픽은 PC게임 수준으로 향상

자료: 게임빌, 유진투자증권 자료: 게임빌, 유진투자증권

36

Analyst 정호윤 | 게임

3. 개발사들은 코어게임 개발에 주력하기 시작

따라서 게임사들은 코어게임의 개발로 전략 방향을 수정하였다. 코어게임은 캐주얼게임에 비해 유저 충성도

가 높아 Life Cycle이 길다는 장점이 있으나, 개발에 오랜 기간과 비용이 소요되며, 개발력과 ‘재미’라는 가

치를 만들어 낼 수 있는 개발사의 노하우가 중요하다. 따라서 향후 모바일 게임 시장은 개발력과 노하우를

갖춘 전문 개발사들만이 살아남게 될 것으로 전망한다.

도표 67 주요 개발사의 개발장르 변화: 캐주얼게임→코어게임

2012~2013 2014

개발사 게임 장르 게임 장르

컴투스 타이니팜 SNG

서머너즈워 RPG

이노티아3 RPG

돌아온 액션퍼즐패밀리 캐주얼

Derby Days SNG

드래곤기사단 RPG

컴투스프로야구2013 스포츠 히어로즈워 RPG

게임빌 Cartoon Wars 캐주얼

별이되어라 RPG

제노니아4 RPG

제노니아5 RPG

2012프로야구 스포츠

다크어벤저2 RPG

피싱슈퍼스타즈 스포츠 크리티카 RPG

위메이드 캔디팡 캐주얼

아크스피어 RPG

터치크래프트 캐주얼

신무 RPG

바이킹아일랜드 RPG 격추왕 캐주얼

윈드러너 캐주얼 윈드소울 RPG

NHN엔터 한게임사천성 캐주얼

가디언스톤 RPG

피쉬아일랜드 스포츠

전설의돌격대 RPG

언데드슬레이어 RPG 포코팡 캐주얼

우파루마운틴 SNG 우파루사가 RPG

넷마블 다함께차차차 캐주얼

몬스터길들이기 RPG

다함께퐁퐁퐁 캐주얼

다함께던전왕 RPG

마구마구2014 스포츠

세븐나이츠 RPG

모두의마블 캐주얼 드래곤가드 RPG

넥슨 퍼즐주주 캐주얼

영웅의군단 RPG

판타지러너즈 캐주얼

피파온라인3 스포츠

퍼즐삼국 캐주얼 삼검호 RPG

자료: 각 사, 유진투자증권

도표 68 컴투스의 코어게임 매출비중은 급격히 증가 도표 69 게임빌 또한 코어게임 매출비중 급증

0

20

40

60

80

100

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

(%) 컴투스 매출비중

코어

캐주얼

0

20

40

60

80

100

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

(%) 게임빌 매출비중

코어

캐주얼

자료: 컴투스, 유진투자증권 자료: 게임빌, 유진투자증권

37

Analyst 정호윤 | 게임

II. 해외진출, 선택이 아닌 필수

국내 모바일게임 시장의 전반적인 성장둔화 및 경쟁심화로 모바일게임사들은 새 성장 동력원을 해외에서 찾

고 있으며, 해외시장에서의 이익기여가 모바일게임사들의 실적에 미치는 영향력은 점점 더 커질 것이다.

도표 70 국내 매출은 정체상태를 보임 도표 71 해외시장에서의 성과가 점점 더 중요해질 것

193 133

85 126 137 139 175 174

82

92 88

91 160

218

288 251

357 375

153

308 172 129

133 130

0

100

200

300

400

500

600

700

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(억원) 주요 모바일게임사 국내매출추이

컴투스

게임빌

위메이드

56 71 76 74 74

291

693 664

92 113 122 133 118

114

137 164

9 65 83 58 33

39

42 34

0

200

400

600

800

1,000

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(억원) 주요 모바일게임사 해외매출추이

컴투스

게임빌

위메이드

자료: 각 사, 유진투자증권 자료: 각 사, 유진투자증권

해외시장은 동일한 게임이라고 하더라도 해외시장 진출 방식에 따라 이익 규모 및 수익성에 큰 차이를 보인

다. 글로벌 원빌드 방식으로 해외시장에 진출하는 게임사들이 해외시장에서의 매출규모 및 수익성이 월등할

것으로 판단되며, 주요 시장에 해외법인을 보유하여 해외시장 진출에 대한 준비를 꾸준히 해온 업체들이 해

외 시장에서 좋은 성과를 거둘 수 있을 것으로 전망된다.

도표 72 주요 시장에 해외법인을 보유한 업체들이 해외시장에서의 호실적을 기록할 것

게임사 해외법인 지역 출자목적 설립시기

엔씨소프트 NC West Holdings 미국 미국 사업 확장 2012년 12월 24일

NC Japan 일본 일본 사업 확장 2011년 09월 21일

NC Europe 유럽 유럽 사업 확장 2004년 07월 23일

NC Taiwan 대만 대만 사업 확장 2003년 08월 14일

NC True 태국 태국 사업 확장 2004년 07월 23일

게임빌 게임빌 China 중국 해외 시장 진출 2006년 02월 27일

게임빌 Japan 일본 해외 시장 진출 2011년 12월 01일

게임빌 USA 미국 해외 시장 진출 2013년 09월 02일

게임빌 SEA 동남아 해외 시장 진출 2014년 10월 01일

컴투스 Beijing Raymobile 중국 중국 사업 확장 2003년 09월 09일

컴투스 Japan 일본 일본 사업 확장 2007년 11월 29일

컴투스 USA 미국 미국 사업 확장 2009년 12월 22일

NHN엔터테인먼트 NHN엔터 USA 미국 북미지역 게임사업 투자 2005년 08월 02일

NHN엔터 China 중국 중국 퍼블리싱 역량 확보 2013년 12월 11일

Ateam-NHN엔터 Corp 일본 일본내 캐주얼게임 제작 및 서비스 2014년 01월 20일

위메이드 위메이드 USA 미국 제품의 판매 2008년 06월 25일

위메이드 Shanghai 중국 제품의 판매 2005년 10월 17일

파티게임즈 북경 파티게임즈 중국 개발 및 퍼블리싱 사업 목적 2013년 10월 10일

자료: 각 사, 유진투자증권

38

Analyst 정호윤 | 게임

1. 레드오션이 되어가는 국내시장

1. 글로벌 게임사들의 국내시장 진출 가속화

모바일게임 시장에서 하드코어 유저확보를 위한 경쟁이 치열해지는 가운데, 글로벌게임사들의 국내시장 진

출 또한 가속화되며 경쟁이 더욱 심화되고 있다. 국내 시장에 진출하는 외산 게임들은 해외시장에서 검증을

마친 게임성이 보장된 작품이며, 풍부한 자금력을 바탕으로 국내 시장에서도 대규모 마케팅을 집행함으로써

빠르게 차트 상위권을 점령해가고 있다.

도표 73 해외게임들의 국내 모바일게임시장 점유율은 점차 증가할 것으로 전망

순위 게임 장르 제작사(Publisher)

1 Clash of Clans 전략 Supercell

2 세븐나이츠 RPG CJ Netmarble

3 모두의마블 캐주얼 CJ Netmarble

4 몬스터길들이기 RPG CJ Netmarble

5 영웅 RPG 4:33

6 애니팡2 캐주얼 선데이토즈

7 피파온라인3 스포츠 NEXON

8 리버스월드 RPG CJ Netmarble

9 블레이드 RPG 4:33

10 별이되어라 RPG 게임빌

11 서머너즈워 RPG 컴투스

12 쿠키런 캐주얼 데브시스터즈

13 메이플스토리 RPG NEXON

14 Candy Crush Saga 캐주얼 KING

15 애니팡사천성 캐주얼 SUNDAYTOZ

16 도탑전기 RPG GaeaMobile

17 드래곤가드 RPG CJ Netmarble

18 AURA Legend RPG 4399 KOREA

19 Puzzle & Dragons RPG GUNGHO

20 삼검호 RPG NEXON

자료: Appannie, 유진투자증권

주: GooglePlay 기준

39

Analyst 정호윤 | 게임

2. 온라인게임사들의 모바일게임 시장 진출 확대 전망

온라인게임사들의 모바일게임 시장 진출 또한 점차 확대될 것으로 전망한다. 국내에서는 이미 성공적으로

모바일게임 시장 진출한 넥슨과 넷마블이 있으며, 2015년에는 엔씨소프트가 6종의 모바일게임을 내놓으며

모바일게임 시장에 본격 진출할 예정이다. 이외에 PC/온라인게임 시장의 성장률 둔화에 따라 네오위즈게임

즈, 엠게임, 조이시티 등 다른 PC 및 온라인게임 개발사들도 모바일게임 시장에서 진출을 확대해나갈 것으

로 전망된다.

해외에서도 미국의 액티비전블리자드와 EA, 일본의 KONAMI, NAMCO, SEGA등 콘솔/온라인 게임에서

독보적 위치를 보유한 업체들의 모바일게임 진출이 확대되고 있다. 이외에도 영화제작 및 배급사로 유명한

Warner Bros와 Disney는 각가 Injustice, Star Wars와 같은 모바일게임을 출시하며 여타 Contents

Provider 들의 모바일게임 시장 진출이 본격화될 수도 있음을 시사하고 있다.

도표 74 기존 개발사들의 모바일게임 진출 사례

국가 개발사 본업 대표작(본업) 주요개발장르(본업) 대표작(모바일) 주요개발장르(모바일)

한국 넷마블 온라인 스페셜포스/모두의마블 캐주얼/FPS 몬스터길들이기/모두의마블 RPG/캐주얼

넥슨 온라인 서든어택/던전앤파이터 FPS/RPG/캐주얼 피파온라인/삼검호 스포츠/RPG

엔씨소프트 온라인 리니지/블소 MMORPG 블소모바일/아이온레기온스 RPG

네오위즈게임즈 온라인 AVA, 고포류 게임 FPS/카지노 그라나사/고포류 RPG/카지노

미국 액티비젼블리자드 콘솔/온라인 WoW/Call of Duty MMORPG/FPS Call of Duty모바일/하스스톤 모바일 FPS/TCG

EA 콘솔 FIFA시리즈 RPG/스포츠 Madden NFL Mobile 스포츠

Disney 만화 N/A N/A Star Wars: Commander 전략

Warner Bros 영화 N/A N/A Injustice 액션

일본 KONAMI 콘솔 삼국지/위닝 RPG/스포츠 월드사커컬렉션 스포츠

NAMCO 콘솔 철권 액션 원피스 RPG

SEGA 콘솔 토탈워 전략 체인크로니클 RPG

SquareEnix PC/온라인 드래곤퀘스트 RPG 드래곤퀘스트/파이널판타지 RPG

자료: 각 사, 유진투자증권

40

Analyst 정호윤 | 게임

2. 해외시장, 진출 방식에 대한 고민이 필요

1. 해외 진출은 모바일게임사들에게 새로운 기회

국내시장의 경쟁심화 속에서 모바일게임사들의 새 성장동력은 해외시장에서 찾을 수 있을 것이다. 2015년

세계 모바일게임시장은 국내시장의 약 8.1배 규모인 221억 달러에 성장률 또한 국내시장대비 높을 것으로

추정된다. 또한 모바일게임 시장규모 1,2위인 일본과 중국은 국내와 유사하게 차트 상위권에 RPG장르의

비중이 증가하는 추세로 RPG장르에 강점을 보이는 국내 개발사들이 진출하기에 유리할 것으로 판단된다.

도표 75 세계 모바일게임 시장, 두자리수 성장률 유지할 전망 도표 76 중국/일본 매출상위 20위권 내 RPG 비중은 증가 중

0

5

10

15

20

0

50

100

150

200

250

300

2014F 2015F 2016F 2017F

(%)(억 달러) 글로벌 모바일게임 시장규모

전세계

성장률(우)

0

10

20

30

40

50

60

70

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(%) 주요국 차트 20위권 내 RPG장르 비중

미국

일본

중국

자료: 한국컨텐츠진흥원, 유진투자증권 자료: Appannie, 유진투자증권

모바일게임의 해외진출 방식은 주요 시장에 퍼블리셔/메신져플랫폼을 통해 진출하는 방식과 전세계 시장에

직접 게임을 출시하는 글로벌 원빌드 방식의 두가지가 있다. 주요 국가들은 국가별로 명확한 리스크가 존재

하여 한 국가에서 대규모 매출을 기록하기는 쉽지 않으며, 퍼블리셔/메신져플랫폼과 수익을 5:5로 분배하므

로 수익성 또한 낮다. 따라서 해외시장에서의 이익기여는 개별국가 진출방식보다는 글로벌 원빌드 방식이

더 클 것으로 전망된다.

도표 77 주요 게임시장은 자국 게임에 대한 선호가 존재

7065

61

26 25

1712

0

20

40

60

80

일본

중국

한국

미국

대만

홍콩

싱가

포르

(%) 자국 게임 비중

자료: 한국컨텐츠진흥원, 유진투자증권

41

Analyst 정호윤 | 게임

2. 진출방식: 글로벌 원빌드 방식과 개별국가 진출방식

1) 글로벌 원빌드 방식

글로벌 원빌드 방식은 국가별로 현지화 과정 없이 하나의 포맷으로 게임을 개발 후 다수의 국가 앱스토어에

바로 등록하는 방식이다. 이 방식의 장점은 1) 현지 퍼블리셔나 플랫폼사업자에게 수수료를 내지 않아 수익

률이 높으며, 2) 현지화 과정이 없어 개발비용 및 개발 기간이 상대적으로 짧으며 업데이트 및 운영이 용이

하고, 3) 매출이 여러국가에서 골고루 발생하여 상대적으로 이익의 규모가 크며, 안정성이 높다는 점 등이

있다.

도표 78 글로벌 원빌드 방식

국가1

개발 국가2

국가3

자료: 유진투자증권

42

Analyst 정호윤 | 게임

2) 개별국가 진출 방식

개별국가 진출 방식은 중국/일본/미국 등 시장 규모가 큰 주요 시장을 타겟으로 하여, 해당 지역의 특성에

맞도록 현지화를 한 후 현지 퍼블리셔 혹은 메신져플랫폼을 통해 게임을 출시하는 방식이다. 이 방식은

1) 국가별로 다른 유저 성향을 고려한 현지화를 통해 성공 확률을 높일 수 있으며, 2) 해당 국가에서의 영향

력 있는 퍼블리셔와 메신져 플랫폼을 통하여 출시하므로 마케팅 측면에서 유리하다는 등의 장점이 있다.

도표 79 개별국가 진출 방식: 현지화 및 현지 퍼블리셔를 통해 출시

현지화 퍼블리셔 국가1

개발 현지화 퍼블리셔 국가2

현지화 퍼블리셔 국가3

자료: 유진투자증권

43

Analyst 정호윤 | 게임

3. 글로벌 원빌드 방식이 매출 및 수익성 측면에서 유리할 것

세계 주요 시장인 중국, 일본, 미국은 각 시장별로 뚜렷한 진입장벽이 존재한다. 따라서 국내 모바일 게임사

들의 바람직한 해외진출 전략은 개별 시장을 공략하여 큰 시장에서의 큰 성공을 노리기보다는 글로벌 원빌

드 방식으로 많은 국가에 출시하여 국가별로 고른 매출을 기대하는 방법이 더 효과적일 것으로 판단된다.

수익성 측면에서도 개별시장을 타겟으로 한 진출방식은 해외 퍼블리셔 혹은 메신져플랫폼과 50:50으로 수

익을 분배하여 글로벌 원빌드 방식에 비해 수익성이 현저하게 떨어진다.

해외 진출의 가장 성공적인 사례인 서머너즈워의 해외시장 매출순위를 보아도, iOS기준으로 주요국인 중,

미, 일에서의 서머너즈워 평균순위는 약 40위권이었으며, GooglePlay기준으로도 약 20위권 중반에 불과하

였다. 그럼에도 불구하고 서머너즈워가 글로벌 게임 매출순위 10위권안에 들 수 있었던 이유는 동남아, 남

미, 유럽 등 상대적으로 시장규모가 작은 국가들에서 고른 매출이 발생하였기 때문이다.

도표 80 서머너즈워도 주요국가에서 대흥행을 거두진 못함 도표 81 주요국 외에 동남아권 국가들에서의 흥행영향이 컸을 것으로 추정

0

20

40

60

80

100

14.6 14.7 14.8 14.9 14.10 14.11 14.12

(위) 서머너즈워 주요국 GooglePlay 매출순위

미국

일본

0

20

40

60

80

100

3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(%) 컴투스 해외시장 매출비중

아시아

북미

유럽

기타

자료: Appannie, 유진투자증권 자료: 컴투스, 유진투자증권

도표 82 서머너즈워의 성공은 다양한 국가에서의 고른 매출에 기인

Overall Games Role Playing Games

매출순위 1위 국가 수 0 0 22

매출순위 1~5위 국가 수 5 6 49

매출순위 1~10위 국가 수 18 18 49

매출순위 1~100위 국가 수 50 50 50

자료: Appannie, 유진투자증권

주: GooglePlay 기준

44

Analyst 정호윤 | 게임

3. 주요시장 분석

1. 중국: 기회의 땅, 그러나 벽도 높다

1) 시장규모: 세계에서 가장 고성장중인 시장

중국시장은 높은 성장률과 국내 유저들과 가장 유사한 장르 선호도를 보여 국내 모바일게임사들에겐 가장

큰 기회의 땅이 될 것으로 전망한다. 중국시장은 세계에서 가장 고성장 중으로 2014년 기준 약 31억 달러

로 일본, 미국에 이어 세계 제 3위 시장이 될 것으로 전망되며, 성장률 또한 이미 한자리대로 하락한 국내시

장 대비 월등히 높을 것으로 예상된다. 중국의 스마트폰 보급률은 2014년 기준으로 여전히 64% 수준에 불

과하여, 향후 스마트폰 보급의 증가 및 스마트폰 성능의 향상과 함께 전 세계에서 가장 큰 규모의 모바일 게

임 시장이 될 것으로 전망한다.

도표 83 중국 모바일게임 시장규모 도표 84 가파른 사용자수 증가세를 보이고 있음

0

20

40

60

80

0

10

20

30

40

50

60

70

80

90

2011 2012 2013 2014F 2015F 2016F 2017F

(%)(억 달러) 중국 모바일게임 시장규모

중국

성장률(우)

0

50

100

150

200

250

300

0

100

200

300

400

2008

2009

2010

2011

2012

2013

(%)(백만명) 중국 모바일게임 사용자수

사용자규모

성장률(우)

자료: 한국컨텐츠진흥원, 유진투자증권 추정 자료: 한국컨텐츠진흥원, 유진투자증권

도표 85 중국 마켓 순위별 일 다운로드 및 매출 예상

Rank iOS(iPhone) iOS(iPad)

Download 일매출액($) Download 일매출액($)

1 320,000 320,000 35,000 50,000

5 70,000 85,000 15,000 40,000

10 40,000 25,000 10,000 30,000

25 15,000 6,500 6,500 3,000

50 7,500 3,000 4,000 1,400

자료: Appasia, 유진투자증권

45

Analyst 정호윤 | 게임

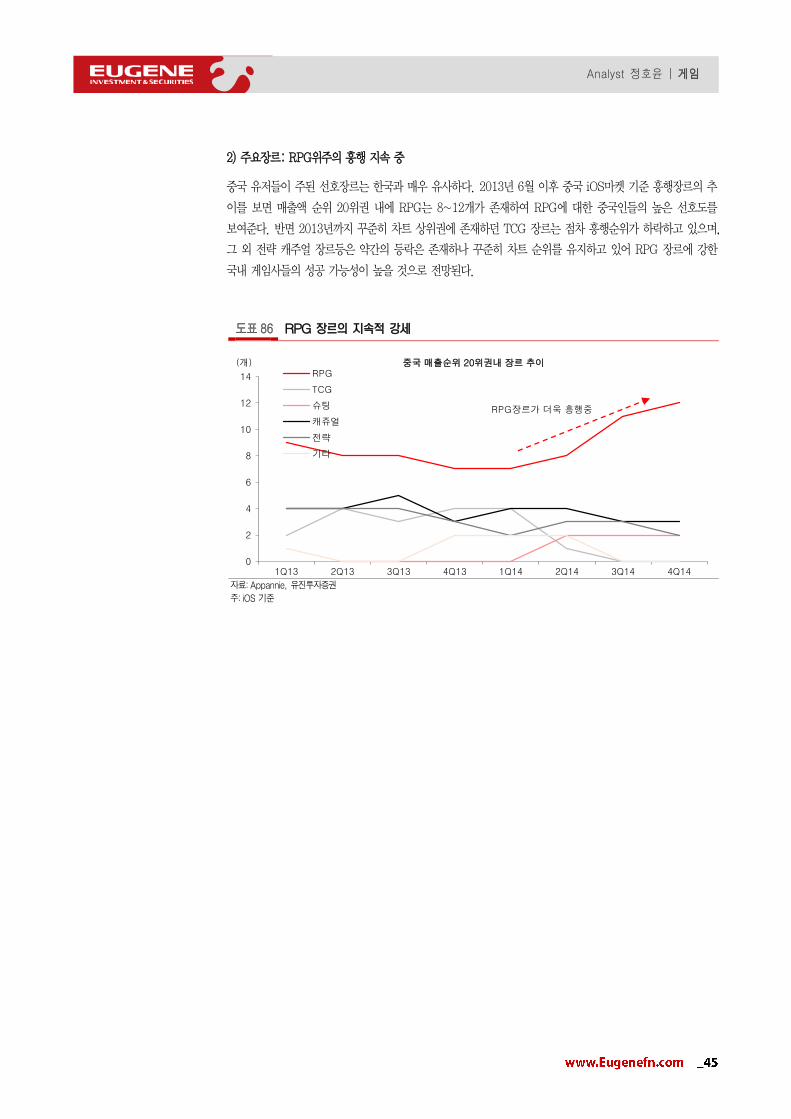

2) 주요장르: RPG위주의 흥행 지속 중

중국 유저들이 주된 선호장르는 한국과 매우 유사하다. 2013년 6월 이후 중국 iOS마켓 기준 흥행장르의 추

이를 보면 매출액 순위 20위권 내에 RPG는 8~12개가 존재하여 RPG에 대한 중국인들의 높은 선호도를

보여준다. 반면 2013년까지 꾸준히 차트 상위권에 존재하던 TCG 장르는 점차 흥행순위가 하락하고 있으며,

그 외 전략 캐주얼 장르등은 약간의 등락은 존재하나 꾸준히 차트 순위를 유지하고 있어 RPG 장르에 강한

국내 게임사들의 성공 가능성이 높을 것으로 전망된다.

도표 86 RPG 장르의 지속적 강세

0

2

4

6

8

10

12

14

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(개) 중국 매출순위 20위권내 장르 추이RPG

TCG

슈팅

캐쥬얼

전략

기타

RPG장르가 더욱 흥행중

자료: Appannie, 유진투자증권

주: iOS 기준

46

Analyst 정호윤 | 게임

도표 87 중국 대표작중 하나인 삼국지인: 국내유저와 게임성향은 유사

자료: Tencent, 유진투자증권

도표 88 중국에서 인기몰이중인 전민기적

자료: 웹젠, 유진투자증권

47

Analyst 정호윤 | 게임

3) 리스크: 복잡한 유통구조와 유저 성향의 차이가 존재

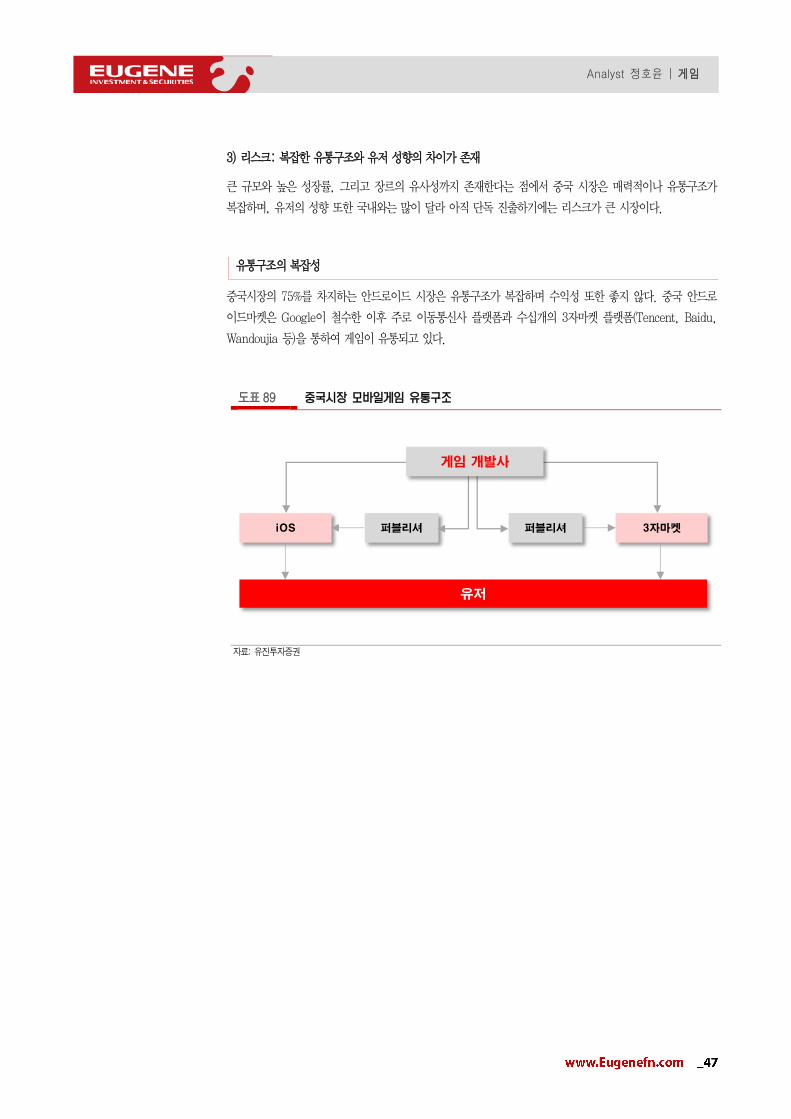

큰 규모와 높은 성장률, 그리고 장르의 유사성까지 존재한다는 점에서 중국 시장은 매력적이나 유통구조가

복잡하며, 유저의 성향 또한 국내와는 많이 달라 아직 단독 진출하기에는 리스크가 큰 시장이다.

유통구조의 복잡성

중국시장의 75%를 차지하는 안드로이드 시장은 유통구조가 복잡하며 수익성 또한 좋지 않다. 중국 안드로

이드마켓은 Google이 철수한 이후 주로 이동통신사 플랫폼과 수십개의 3자마켓 플랫폼(Tencent, Baidu,

Wandoujia 등)을 통하여 게임이 유통되고 있다.

도표 89 중국시장 모바일게임 유통구조

iOS 퍼블리셔 퍼블리셔 3자마켓

유저

게임 개발사

자료: 유진투자증권

48

Analyst 정호윤 | 게임

따라서 중국 안드로이드 마켓에 진출하기 위해서는 각각의 3자마켓에 맞춘 버전을 개발하고 게임을 등록해

야 하는데 절차가 복잡하여 일반적으로 상용화가 이루어지기까지 1.5~5개월이 소요된다. 또한 중국 3자마

켓은 각자의 결제시스템을 보유하고 있지 않으며 일반적으로 이동통신사의 결제시스템을 이용하며 매출액의

10~15%를 이동통신사에게 지불해야 하는 구조로, 플랫폼 수수료율 + 이동통신사 수수료율 만으로도 매출

액의 50%를 넘어서는 저수익 구조이다.

도표 90 퍼블리셔를 통하지 않을 경우 매출의 70%를 개발사가 가져감 도표 91 복잡한 유통구조로 개발사의 수익성 낮음

총매출 iOS

게임개발사

퍼블리셔

30%

20~35%

70%

35~50%

중국 iOS마켓 수익구조

3자마켓총매출

통신사

게임개발사

퍼블리셔

15~20%

20~35%

35~55%

30~50%

15%

중국 안드로이드마켓 수익구조

자료: 유진투자증권 자료: 유진투자증권

도표 92 중국 3자마켓 플랫폼별 특징

Qihoo360 Baidu Tencent Alibaba Xiaomi

유통채널

(앱마켓) 360 Mobile Assistant

91 Mobile Assistant

Himarket

Baidu Mobile Assistant

Myapp

QQ Mobile

Tao App Store

PP Mobile Assistant

9game

UC Web App Center

MiUi App Stroe

Xiaomi 스마트폰

Maliao

수익배분

게임업체: 30~40%

월간 매출이 50만 위안 미만일 경우

3개월간 100% 지급

게임업체: 40%

월간 매출이 50만위안 미만인

업체는 3개월간 56% 지급

게임업체:

52.5%

게임업체: 70%

(10%는 CSR형태로

농촌지원에 사용)

게임업체: 56%

앱마켓DAU 1,390만명 900만명 240만명 890만명 390만명

앱마켓MAU 6,780만명 4,290만명 1,690만명 2,190만명 1,520만명

자료: Strabase, 유진투자증권

주: Ailbaba는 2014.06 UC Web 인수 반영

49

Analyst 정호윤 | 게임

국내유저와의 성향차이가 존재

중국 유저와 한국 유저의 성향 차이 또한 중국시장 진출의 큰 리스크요인이다. 중국유저와 한국 유저가 가

장 큰 차이를 보이는 것은 유료화에 대한 태도로 중국 유저들은 한국 유저보다 유료화에 대해 관대한 반면

돈을 쓴만큼 차별대우를 받는 것이 당연하다는 생각을 가지고 있다. 따라서 중국 모바일 게임들은 과금 정

도에 따라 유저별로 차별적인 대우를 하는 반면, 국내 모바일 게임들은 대부분 일본식 확률시스템을 이용한

유료화 모델만을 사용하고 있어 중국 유저들의 성향과는 배치된다. 이외에도 중국 유저들은 게임의 난이도

가 높은 것을 선호하지 않으며, 그래픽에 대한 선호도도 귀여운 SD 캐릭터 혹은 전통적인 무협 그래픽을 선

호하는 등 국내 유저와는 다른 모습을 보인다.

도표 93 중국게임: 유료화에 따른 차별적 혜택 존재 (도탑전기) 도표 94 국산게임: 유료화에 대한 차별적 혜택 없음 (별이되어라)

자료: Gaea, 유진투자증권 자료: 게임빌, 유진투자증권

50

Analyst 정호윤 | 게임

2. 일본: 게임시장에서도 섬나라

1) 시장규모: 단일 국가 중 최대규모의 시장

일본의 모바일게임시장 규모는 2014년 약 65억달러로 전망되며 현재 단일 국가 중 시장규모가 가장 크다.

일본은 전통적인 콘솔게임 및 아케이드게임이 강세를 보이며, 스마트폰 보급은 포화상태에 도달했으나 기존

콘솔게임 유저의 모바일게임시장 유입에 따른 성장을 기대 가능할 것으로 전망된다. 그러나 일본은 독특한

유저성향탓에 외산게임의 무덤이라고 불리우며, 모바일게임에 있어서도 이러한 성향은 유지되고 있는 것으

로 판단되어, 국내 게임사들의 성공적인 시장 진입은 어려울 것으로 판단된다.

도표 95 일본 모바일게임 시장규모 전망 도표 96 스마트폰 보급률은 포화상태

0

20

40

60

80

100

0

10

20

30

40

50

60

70

80

2011 2012 2013 2014F 2015F 2016F 2017F

(%)(억 달러) 일본 모바일게임 시장규모

일본

성장률(우)

73.8

83.3 85.782.2 85.6

92.196.7

(8)

(4)

0

4

8

12

16

0

20

40

60

80

100

120

2011 2012 2013 2014F 2015F 2016F 2017F

(%)(%) 일본 스마트폰 보급률일본

yoy(우)

자료: 한국컨텐츠진흥원, 유진투자증권 추정 자료: IDC, 유진투자증권

도표 97 일본 마켓 순위별 일 다운로드 및 매출 예상

Rank

Google iOS(iPhone) iOS(iPad)

Download 일매출액($) Download 일매출액($) Download 일매출액($)

1 52,000 1,500,000 75,000 980,000 1,700 2,800

5 32,000 150,000 40,000 56,000 650 1,200

10 17,000 100,000 25,000 51,000 400 700

25 8,500 35,000 13,000 29,000 200 250

50 4,500 20,000 6,000 11,000 100 90

자료: Appasia, 유진투자증권

51

Analyst 정호윤 | 게임

2) 주요장르: RPG위주의 흥행 지속 중

일본 게임시장 또한 RPG 위주의 흥행을 보이고 있다. GooglePlay 기준 매출액 순위 20위권 내에 RPG 장

르가 10개 이상을 꾸준히 유지하고 있으며, 13년까지 강세를 보이던 캐주얼 게임은 한국 및 중국시장과 마

찬가지로 점점 순위권에서 밀려나고 있다. 흥행 장르가 국내와 유사한 것은 국내 게임사들이 진출하기에 유

리한 상황인 것으로 판단되나, 현재까지 LINE을 통해 출시한 캐주얼 게임을 제외하고 국내 코어게임의 일

본시장 최고 성적은 컴투스의 서머너즈워가 Googleplay 매출순위 16위를 기록한 것이 전부이며 이는 국내

와 일본의 유저성향 차이에 기인하는 것으로 판단된다.

도표 98 RPG 장르가 강세를 보이고 있음

0

2

4

6

8

10

12

14

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(개) 일본 매출순위 20위권내 장르 추이

RPG

캐쥬얼

전략

TCG

기타

자료: Appannie, 유진투자증권

주: Googleplay 기준

도표 99 한국유저와 게임 취향이 다르다는걸 느낄 수 있

음: 스쿨걸 스트라이커즈(장르: 액션)

도표 100 일본 대표작 몬스터 스트라이크: 퍼즐 앤 드래곤

과 유사

자료: KLab, 유진투자증권 자료: Mixi, 유진투자증권

52

Analyst 정호윤 | 게임

3) 리스크: 일본유저만의 독특한 취향

일본 게임 시장은 외산 게임의 무덤이라고 불리우며 모바일게임 시장에서도 이러한 특성은 크게 반영되고

있다. 이는 일본 유저들의 독특한 성향 때문인 것으로 판단된다. 일본 유저들의 특징은 크게 두가지로 1) 혼

자하는 게임을 선호하여, 타 유저들과 경쟁 혹은 협동하는 종류의 컨텐츠를 좋아하지 않으며, 2) 일본식 애

니메이션 풍의 화려한 그래픽을 매우 선호한다는 것이다.

솔로플레이 게임에 대해 높은 선호를 보임

일본은 다른 아시아권 국가들과 큰 차이점이 있는데 이는 온라인게임의 규모가 매우 작으며 상대적으로 비

디오게임과 아케이드게임의 규모가 매우 크다는 것이다. 일본에는 글로벌 흥행작인 World of Warcraft,

League of Legend도 서비스되고 있지 않으며, Final Fantasy, Dragon Quest와 같은 솔로플레이 게임이

주로 흥행하였다. 모바일 게임에서도 매출순위 상위권의 게임들은 대부분 타 유저와 함께하는 컨텐츠가 적

은데, 이는 타인과 항상 거리를 두며 대인관계에 있어 적극적이지 않은 일본인들의 특성이 그대로 반영된

것이라고 볼 수 있다.

도표 101 일본 유저들은 혼자하는 게임에 대한 선호도 높음

39

26

7

4

13

5 7

0

10

20

30

40

50

휴대용게임 비디오게임 PC게임 온라인게임 모바일게임 아케이드게임 무효/무응답

(%) 일본 국민들이 주로 이용하는 게임 플랫폼

자료: 게임백서, 유진투자증권

53

Analyst 정호윤 | 게임

또한 비디오게임에 대한 높은 선호 때문에 일본 모바일시장에서는 자국의 유명 콘솔게임 및 애니메이션의

IP(Intellectual Property)를 활용한 게임이 매출순위 상위권에 다수 자리잡고 있으며, 이를 활용한 콘솔게

임업체들의 모바일 시장 참여가 활발하다.

도표 102 IP를 활용한 게임이 상위권에 다수 포진

순위 게임 장르 제작사(Publisher)

1 Puzzle & Dragon 퍼즐&RPG GungHo

2 Monster Strike RPG Mixi

3 Disney Tsum Tsum 캐쥬얼 LINE

4 Witch and Black Cat 퀴즈&RPG COLOPL

5 White Cat Project RPG COLOPL

6 포코팡 캐쥬얼 LINE

7 Sword and Magic of ancient Goddess RPG Marvelous

8 LINE Rangers 캐쥬얼 LINE

9 Clash of Clans 전략 Supercell

10 Chain Chronicle RPG SEGA

11 Dragon Poker TCG Asobism

12 Sengoku Flame RPG Sumzap

13 Love Live! School Idol Festival 육성 Klab

14 Final Fantasy Record Keeper RPG DeNA

15 ONE PIECE(Treasure Cruise) RPG BANDAI NAMCO

16 Dragon Quest Monsters Super Light RPG Square Enix

17 Pro Baseball PRIDE 스포츠 COLOPL

18 전략RPG삼국지 RPG COLOPL

19 Divergent 밀리언아서 TCG Square Enix

20 Brave Frontier RPG Alim

자료: Appannie, 유진투자증권

주: Googleplay기준

54

Analyst 정호윤 | 게임

애니메이션 풍 그래픽에 대한 높은 선호

도표 103 일본 게이머들은 애니메이션 풍의 그래픽 선호도 높음

자료: 각 사, 유진투자증권

위 4개의 스크린샷은 차례대로 현재 일본 모바일게임 매출순위 1,2,4위를 기록중인 퍼즐앤드래곤, 몬스터

스트라이크, Witch and Black Cat과 2012~2013년 인기작이었던 밀리언아서의 게임화면이다. 일본 유저

들은 일본 애니메이션 풍의 그래픽을 선호하며 과거부터 현재까지 이러한 성향은 변하지 않고 확고하다.

따라서 일본 유저들의 독특하고 확고한 성향 때문에 일본 유저들은 해외 게임에 대하여 배타적인 태도를 보

이며, 이는 일본 시장 진출 시 반드시 고려해야 하는 중요한 리스크 요인이다.

55

Analyst 정호윤 | 게임

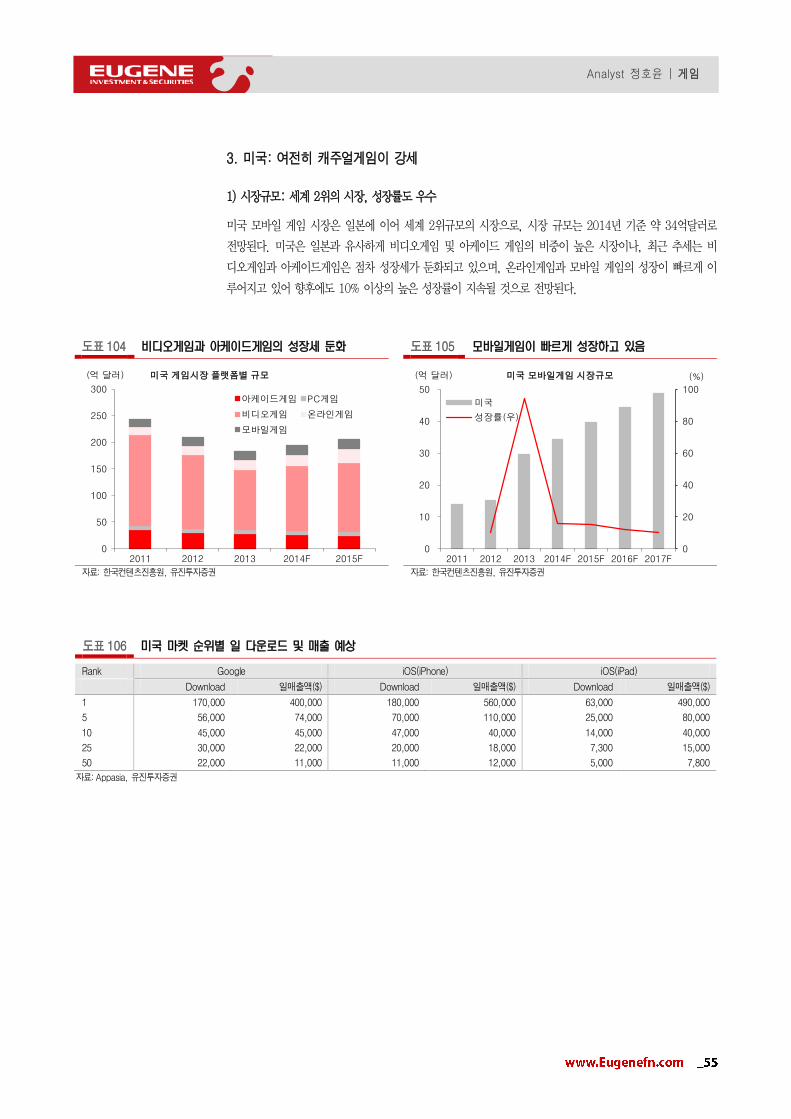

3. 미국: 여전히 캐주얼게임이 강세

1) 시장규모: 세계 2위의 시장, 성장률도 우수

미국 모바일 게임 시장은 일본에 이어 세계 2위규모의 시장으로, 시장 규모는 2014년 기준 약 34억달러로

전망된다. 미국은 일본과 유사하게 비디오게임 및 아케이드 게임의 비중이 높은 시장이나, 최근 추세는 비

디오게임과 아케이드게임은 점차 성장세가 둔화되고 있으며, 온라인게임과 모바일 게임의 성장이 빠르게 이

루어지고 있어 향후에도 10% 이상의 높은 성장률이 지속될 것으로 전망된다.

도표 104 비디오게임과 아케이드게임의 성장세 둔화 도표 105 모바일게임이 빠르게 성장하고 있음

0

50

100

150

200

250

300

2011 2012 2013 2014F 2015F

(억 달러) 미국 게임시장 플랫폼별 규모

아케이드게임 PC게임

비디오게임 온라인게임

모바일게임

0

20

40

60

80

100

0

10

20

30

40

50

2011 2012 2013 2014F 2015F 2016F 2017F

(%)(억 달러) 미국 모바일게임 시장규모

미국

성장률(우)

자료: 한국컨텐츠진흥원, 유진투자증권 자료: 한국컨텐츠진흥원, 유진투자증권

도표 106 미국 마켓 순위별 일 다운로드 및 매출 예상

Rank Google iOS(iPhone) iOS(iPad)

Download 일매출액($) Download 일매출액($) Download 일매출액($)

1 170,000 400,000 180,000 560,000 63,000 490,000

5 56,000 74,000 70,000 110,000 25,000 80,000

10 45,000 45,000 47,000 40,000 14,000 40,000

25 30,000 22,000 20,000 18,000 7,300 15,000

50 22,000 11,000 11,000 12,000 5,000 7,800

자료: Appasia, 유진투자증권

56

Analyst 정호윤 | 게임

2) 주요장르: 유일한 캐주얼게임 위주의 흥행국가

미국 모바일 게임시장은 아시아와 다르게 전략/카지노/캐주얼 게임이 꾸준한 강세를 보이고 있다. 특히 카

지노 장르를 캐쥬얼게임으로 분류할 경우 매출순위 상위권에 캐쥬얼게임이 여전히 50% 이상을 점유하고 있

다는 점은 주목할 필요가 있는데 이는 미국 모바일 게임 유저 중 여성 및 장년층 유저의 비율이 아시아국가

대비 높은데서 기인하는 것으로 판단된다.

도표 107 아시아권과 대조되는 캐쥬얼/카지노 장르의 강세

0

1

2

3

4

5

6

7

8

9

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(개) 미국 매출순위 20위권내 장르 추이전략

캐쥬얼

카지노

RPG

SNG

기타

캐쥬얼게임이 강세를 띄고있음

꾸준한 강세를 보이는 전략/카지노 장르

자료: Appannie, 유진투자증권

주: GooglePlay기준

도표 108 여성유저의 비율이 높다 도표 109 장년층 유저의 비율도 높음

0

10

20

30

40

50

60

70

미국 중국 한국

(%) 성별별 모바일게임 유저 비율

남성

여성

0

5

10

15

20

25

30

35

40

45

50

15~18세 19~24세 25~34세 35~44세 45~54세 65~세

(%) 연령별 모바일게임 유저 비율

미국

중국

한국장년층 비율이 높음

자료: IMMOBI, 유진투자증권 자료: IMMOBI, 유진투자증권

57

Analyst 정호윤 | 게임

3) 리스크: 흥행장르의 차이, 높은 경쟁강도

미국시장의 가장 큰 진입장벽은 흥행장르가 캐쥬얼과 카지노게임이 주류를 이루고 있다는 점이다. 국내 모

바일 게임사들의 주 개발 장르는 RPG로 미국 시장에서의 큰 흥행을 기대하기는 어려울 것으로 판단된다.

또한 미국시장은 SUPERCELL, KING, Electronic Arts와 같은 세계적 게임사들의 게임이 차트 상위권에

오랜기간 다수 분포하고 있어 경쟁강도가 높다. 특히 각 게임사들이 SUPERCELL(전략), KING(캐쥬얼),

Electronic Arts(캐쥬얼/스포츠) 등 미국 시장에서의 인기장르에 대해 확실한 점유를 하고 있어 국내사들이

같은 장르로 진출하려고 시도를 하더라도 쉽사리 성공을 예단하기는 어려울 것으로 전망된다.

도표 110 주요 게임사들의 차트점유율 높음

기업 게임 장르 순위

SUPERCELL Clash of Clan 전략 1

Boom Beach 전략 5

Hay Day 캐쥬얼 7

KING Candy Crush Soda Saga 캐쥬얼 3

Candy Crush Saga 캐쥬얼 4

Farm Heroes Saga 캐쥬얼 6

Bubble Witch 2 Saga 캐쥬얼 14

Pet Rescue Saga 캐쥬얼 16

Diamond Digger Saga 캐쥬얼 27

EA SimCity Buildlt 캐쥬얼 12

The Sims 캐쥬얼 32

Madden NFL Mobile 스포츠 15

Kabam Marvel Contest of Champions RPG 28

The Hobbit: Kingdoms 전략 38

자료: Appannie, 유진투자증권

58

Analyst 정호윤 | 게임

III. 마케팅, 쩐의전쟁의 시작

코어게임으로의 흥행추세 변화로 마케팅의 중요성과 비용규모가 커질 것이며 이는 개발사들의 비용증가로

이어질 것으로 전망된다. 마케팅 중요성 증가의 주된 원인은 핵심유저층이 라이트유저로부터 하드코어유저

로 변화하였기 때문인데, 이들은 이미 한 개 이상의 게임을 플레이하고 있으며 게임에 대한 전환비용이 높

아 쉽게 게임을 바꾸지 않는다. 또한 게임선택에 있어서도 앱마켓 순위와 같은 간접적인 정보가 아닌 게임

에 대한 실질적인 정보를 파악하고자 한다. 따라서 이들의 유치를 위해서는 마케팅 빈도를 증가시켜 유저들

에게 게임을 자주 노출시켜야 하며, 다양한 매체광고를 통해 게임에 대한 정보를 제공해 주어야 한다.

도표 111 컴투스 마케팅비는 빠르게 증가 중 도표 112 게임빌 또한 마케팅비 빠르게 증가 중

0

200

400

600

800

1,000

0

20

40

60

80

100

120

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

(억원)(억원) 컴투스 매출과 마케팅비 추이

마케팅비

매출

0

200

400

600

0

5

10

15

20

25

30

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

(억원)(억원) 게임빌 매출과 마케팅비 추이

마케팅비

매출

자료: 컴투스, 유진투자증권 자료: 게임빌, 유진투자증권

59

Analyst 정호윤 | 게임

1. 캐주얼게임 마케팅: 라이트유저가 대상

캐주얼게임 마케팅의 주 타겟은 라이트유저이다. 이들은 주로 게임에 대한 깊은 지식이나 관심이 없는 유저

층으로 지인의 소개를 통해 혹은 app market의 순위를 보고 게임을 선택한다.

따라서 캐주얼게임 마케팅은 주로 CPI(Cost Per Installation)방식이 사용된다. 이는 광고대행사의 어플리

케이션을 통해 유저들이 게임을 다운로드 받을 시 일정 금액을 유저 및 광고대행사에 지급하는 방식으로,

다운로드 횟수를 늘려 app market 에서의 순위상승에 따른 실수요자 유입을 유도하기 위한 방식이다.

이 방식은 게임 출시 초기에 마케팅비용이 집중되며, 카카오 플랫폼을 통한 지인마케팅과 연계되어 일정수

준의 유저 확보 후에는 특별한 마케팅 없이도 자연적 유저증가가 이루어져 마케팅비용이 크지 않았다.

도표 113 캐주얼게임 유저들의 주된 게임선택 기준은 앱스토어 순위와 지인의 추천

0

5

10

15

20

25

지인

으로

부터

초대

게임

소개

기사

앱스

토어

상위

랭크

TV광

고

사전

예약

정보

좋아

하는

게임

사

무료

아이

템제

공

기타

(%) 라이트 유저의 게임선택 기준

자료: 한국컨텐츠진흥원, 유진투자증권

60

Analyst 정호윤 | 게임

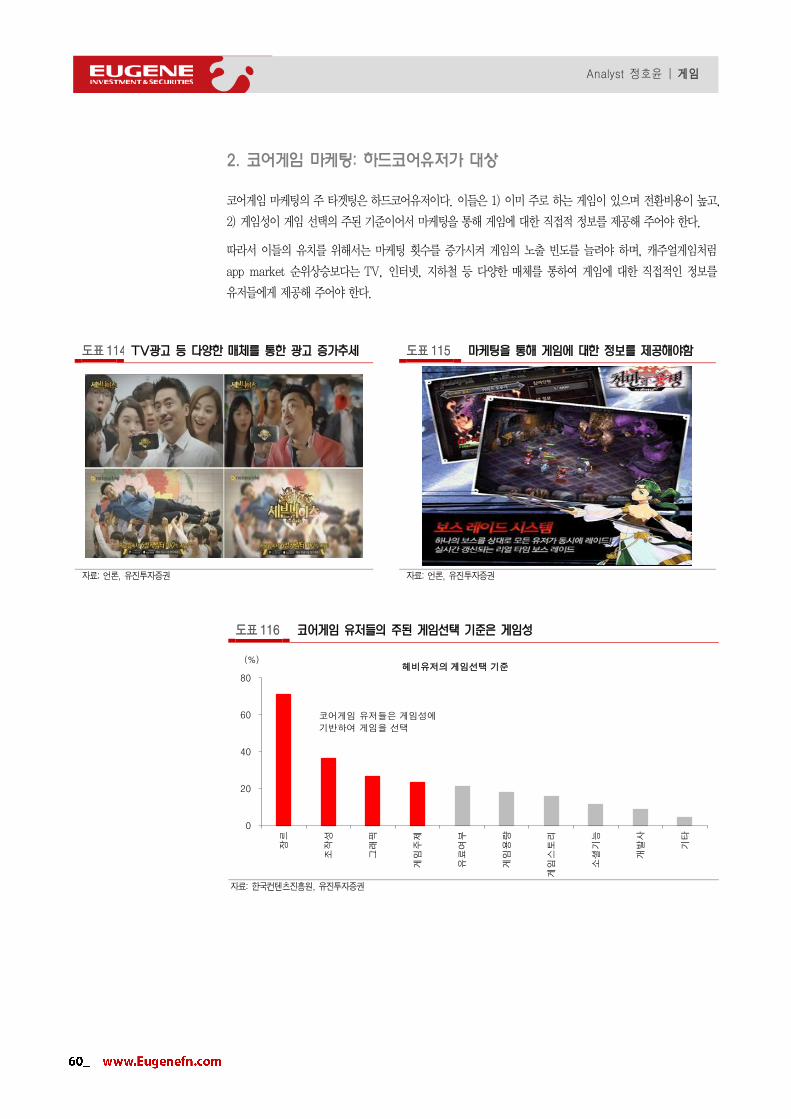

2. 코어게임 마케팅: 하드코어유저가 대상

코어게임 마케팅의 주 타겟팅은 하드코어유저이다. 이들은 1) 이미 주로 하는 게임이 있으며 전환비용이 높고,

2) 게임성이 게임 선택의 주된 기준이어서 마케팅을 통해 게임에 대한 직접적 정보를 제공해 주어야 한다.

따라서 이들의 유치를 위해서는 마케팅 횟수를 증가시켜 게임의 노출 빈도를 늘려야 하며, 캐주얼게임처럼

app market 순위상승보다는 TV, 인터넷, 지하철 등 다양한 매체를 통하여 게임에 대한 직접적인 정보를

유저들에게 제공해 주어야 한다.

도표 114 TV광고 등 다양한 매체를 통한 광고 증가추세 도표 115 마케팅을 통해 게임에 대한 정보를 제공해야함

자료: 언론, 유진투자증권 자료: 언론, 유진투자증권

도표 116 코어게임 유저들의 주된 게임선택 기준은 게임성

0

20

40

60

80

장르

조작

성

그래

픽

게임

주제

유료

여부

게임

용량

게임

스토

리

소셜

기능

개발

사

기타

(%)헤비유저의 게임선택 기준

코어게임 유저들은 게임성에

기반하여 게임을 선택

자료: 한국컨텐츠진흥원, 유진투자증권

61

Analyst 정호윤 | 게임

도표 117 대규모 마케팅으로 전세계적 유저몰이 중인 Clash of Clans

자료: SUPERCELL, 유진투자증권

62

Analyst 정호윤 | 게임

또한 코어게임은 업데이트를 통한 Life Cycle의 연장이 게임운영에서 매우 중요하여 마케팅 비용이 출시 초

기에만 집중되는 캐주얼게임과 다르게 출시 이후에도 업데이트와 함께 지속적인 마케팅이 필요하며 이 또한

마케팅비용의 지속적 증가를 전망하는 주된 요인이다.

도표 118 출시 이후에도 마케팅을 통한 유저유입이 필요 도표 119 업데이트와 마케팅은 장기흥행의 필수요소임

0

10

20

30

40

50

60

70

13.8 13.10 13.12 14.2 14.4 14.6 14.8 14.10

다운로드 추이

몬스터길들이기

1차 티비광고

업데이트+TV광고

업데이트+TV광고

0

1

2

3

4

5

6

7

8

9

10

13.8 13.10 13.12 14.2 14.4 14.6 14.8 14.10 14.12

(위) 국내매출 순위

몬스터길들이기

자료: Appannie, 유진투자증권

주: GooglePlay 기준

자료: Appannie, 유진투자증권

주: GooglePlay 기준

도표 120 마케팅을 통한 신규유저 유입이 필요함 도표 121 마케팅이 동반되지 않은 업데이트는 한계가 있음

0

100

200

300

400

500

600

12.11 12.18 12.25 01.1 01.8 01.15 01.22

(위) 국내다운로드순위

윈드소울

마케팅이 동반되지 않은 업데이트는

신규유저 유입으로 이어지지 않음

→매출상승은 기존유저 ARPU증가 때문

0

10

20

30

40

50

60

70

12.13 12.20 12.27 01.3 01.10 01.17 01.24

(위) 국내매출순위

윈드소울

1차 대규모 업데이트 집행

: 매출순위는 상승

자료: Appannie, 유진투자증권

주: GooglePlay 기준

자료: Appannie, 유진투자증권

주: GooglePlay 기준

63

Analyst 정호윤 | 게임

또한 국내 업체들의 해외 진출이 가속화될수록 해외시장에서의 마케팅 비용 증가로 장기적으로 국내업체들

의 마케팅비용은 해외업체들 수준인 매출액대비 10% 이상으로 증가하게 될 것으로 전망한다.

도표 122 해외시장에서의 마케팅 중요도는 훨씬 높음 도표 123 서머너즈워는 미국시장에서 대규모 마케팅 개시

0

5

10

15

20

25

30

35

40

13.12 14.2 14.4 14.6 14.8 14.10

(위) Clash of Clan 국내매출순위

Clash of Clan

대규모(100억원) 마케팅 집행

: 마케팅 전까지는 장기간

국내시장에서 흥행 못했음

0

5

10

15

20

25

30

14.11 14.12 15.1 15.2

(위) 서머너즈워 미국매출순위

미국시장 대규모 마케팅 집행 후

최초로 매출순위 10위권 진입

자료: Appannie, 유진투자증권

주: GooglePlay 기준

자료: Appannie, 유진투자증권

주: GooglePlay 기준

도표 124 국내업체들의 마케팅 비용은 장기적으로 해외업체들 수준으로 올라갈 것

0

5

10

15

20

25

30

35

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(%) 주요 게임사 매출액대비 마케팅비용KING

블리자드

EA

엔씨소프트

게임빌

컴투스

국내사들의 마케팅비용은

해외사들에 비해 크게 낮은 수준

자료: 각 사, 유진투자증권

64

Analyst 정호윤 | 게임

기업분석

엔씨소프트(036570.KS)

Strong BUY(신규) / TP 380,000원(신규)

성공 Cycle 시동 완료

컴투스(078340.KQ)

BUY(신규) / TP 250,000원(신규)

여유있게 차기작을 기다리자

게임빌(063080.KQ)

BUY(신규) / TP 160,000원(신규)

긍정적인 변화가 계속되고 있다

위메이드(112040.KQ)

BUY(신규) / TP 54,000원(신규)

갈아온 칼을 뽑는 2015년

65

Analyst 정호윤 | 게임

엔씨소프트(036570.KS)

인터넷/게임 담당 정호윤 Tel. 368-6143 / [email protected]

성공 Cycle 시동 완료

모바일게임 진출, 성공 가능성은 매우 높다

엔씨소프트의 모바일게임 시장에서의 성공 가능성은 매우 높을 것으로 판단된다. 이

유는 두가지이다. 먼저 국내 및 글로벌 모바일게임 시장은 엔씨소프트의 전문영역인

RPG가 흥행하고 있으며, 스마트폰의 성능 향상으로 엔씨소프트의 높은 기술력이 온

전히 발휘되기 좋은 환경이 되었기 때문이다. 온라인게임과 마찬가지로 게임이 고도

화되는 모바일게임 시장에서, 다수의 온라인게임기반 IP를 보유하고, 국내 게임개발

사중 최고의 기술력을 보유한 엔씨소프트는 향후 독보적인 위치를 점할 수 있을 것

으로 판단된다.

길드워2 확장팩, 리니지이터널의 연이은 대작 출시예정

길드워2와 블레이드앤소울 이후로 4년만에 길드워2 확장팩과 리니지이터널이 각

각 3Q15, 2H16 출시를 앞두고 있다. 블레이드앤소울의 경험에 비추어 보았을 때

신작의 흥행에 대해 과도한 낙관을 하는 것은 금물이지만 길드워2 확장팩과 리니

지이터널은 이미 검증된 흥행작의 후속작으로 흥행 가능성은 어느 때보다 높은 것

으로 판단된다. 대형신작에 대한 기대감은 약 1년 반 전부터 이루어지는 CBT 단

계에서 형성되므로 1H15이후 길드워2 확장팩과 리니지이터널 CBT에 따른

Valuation 상승이 전망된다

투자의견 STRONG BUY, 목표주가 380,000원, 업종내 Top-Pick으로 제시

엔씨소프트에 대해 투자의견 STRONG BUY, 목표주가 380,000원을 제시하며 커

버리지를 개시한다. 목표주가는 2015년 예상 EPS 기준 PER 29.1배를 적용하여

산출하였다. 29.1배는 아이온과 블레이드앤소울 CBT이후 출시 이전까지의 평균

PER로 아이온은 출시 이전 기대감이 과도하게 낮았으며, 블레이드앤소울은 출시

이전 기대감이 과도했음을 고려하여 평균치를 사용하였다. 현 시점은 2H16 출시

예정인 리니지이터널의 CBT를 앞두고 있어 과거 유사시기의 PER 적용을 통한 가

치평가가 적절한 것으로 판단된다. 현재주가는 2015년 실적전망치 기준 PER

13.9배로 110.5%의 상승여력이 존재한다.

Strong BUY(신규)

목표주가(12M, 신규) 380,000원

현재주가(3/2) 180,500원

(기준일: 2015. 3. 2)

KOSPI(pt) 1,996.8

KOSDAQ(pt) 621.8

액면가(원) 500

시가총액(십억원) 3,958.2

52주 최고/최저(원) 230,000 / 122,000

52주 일간 Beta 0.02

발행주식수(천주) 21,929

평균거래량(3M,천주) 333

평균거래대금(3M,백만원) 65,123

배당수익률(13A, %) 0.2

외국인 지분율(%) 40.2

주요주주 지분율(%)

NEXON 14.7

김택진 9.9

국민연금 7.9

주가수익률(%) 1M 3M 6M 12M

절대수익률 -10.0 10.1 22.8 -5.5

KOSPI대비상대수익률 -12.2 8.5 25.5 -6.3

결산기(12월) 2013A 2014E 2015E

매출액(십억원) 756.7 838.7 1,028.5

영업이익(십억원) 205.2 278.2 340.5

세전계속사업손익(십억원) 216.2 289.0 355.6

당기순이익(십억원) 158.7 227.5 277.4

EPS(원) 7,246 10,552 13,030

증감률(%) 1.7 45.6 23.5

PER(배) 34.3 17.1 13.9

ROE(%) 14.8 18.2 19.0

PBR(배) 4.8 2.9 2.5

EV/EBITDA(배) 19.9 9.7 7.9

자료: 유진투자증권

66

Analyst 정호윤 | 게임

투자의견 및 Valuation

투자의견 STRONG BUY, 목표주가 380,000원을 제시

엔씨소프트에 대해 투자의견 STRONG BUY, 목표주가 380,000원을 제시하며 커버리지를 개시한다. 목표

주가는 2015년 예상 EPS 기준 PER 29.1배를 적용하여 산출하였다. 29.1배는 아이온과 블레이드앤소울

CBT이후 출시 이전까지의 평균 PER로 아이온은 출시 이전 기대감이 과도하게 낮았으며, 블레이드앤소울

은 출시이전 기대감이 과도했음을 고려하여 평균치를 사용하였다. 현 시점은 길드워2 확장팩 출시 및, 리니

지이터널의 CBT를 앞두고 있어 과거 유사시기의 PER 적용을 통한 가치평가가 적절한 것으로 판단된다. 현

재주가는 2015년 실적전망치 기준 PER 13.9배로 110.5%의 상승여력이 존재한다.

도표 125 엔씨소프트 Valuation

내용

Forward 4Q EPS 13,030

Target PER 29.1

주당 적정가치 (원) 379,173

목표주가 (원) 380,000

자료: 유진투자증권

주: 현재주가는 180,500원으로 110.5%의 상승여력 존재

도표 126 신작에 대한 기대가 점차 주가에 반영될 것

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1

(원) 엔씨소프트 주가

아이온 기대감 적었음

출시 이후 흥행 및

해외시장 진출 기대감 반영

B&S는 기대감이 컸으나기대에 못미친 흥행 신작 기대감 반영되기

시작할 것

자료: Dagaguide, 유진투자증권

67

Analyst 정호윤 | 게임

1. 모바일게임진출, 지금이 최적의 시기

2012년 11월을 모바일 진출 원년이라고 선언한 후 2년동안 잠잠했던 엔씨소프트가 2014년 11월 지스타에

서 6종의 모바일 게임을 공개하며 칼을 뽑아 들었다. 일각에서는 엔씨소프트의 모바일 게임 진출 시기가 너

무 늦었으며, 국내 시장의 고성장기를 다 놓친 것이 아니냐는 우려가 있다. 그러나 엔씨소프트의 모바일게

임시장 진출 시기는 세 가지 이유에서 현재가 최적인 것으로 당사는 판단한다.

1. RPG의 흥행 엔씨소프트가 가장 강한 장르

엔씨소프트는 리니지 시리즈, 아이온, 블레이드 & 소울, 길드워 등 전통적인 MMORPG의 강자이다. 반면

국내 모바일 게임시장은 2013년까지 캐주얼 게임이 대세를 이루고 있었다. 이 시기에 엔씨소프트가 모바일

게임시장에 진출했다면 그 성공을 장담하기는 어려웠을 것이다. 반면 현재는 엔씨소프트가 강점을 보유한

RPG류 게임이 대세이다. 넷마블의 세븐나이츠, 몬스터 길들이기, 컴투스의 서머너즈워, 게임빌의 별이되어

라 등 RPG 게임이 국내 모바일 매출순위 상위권에 포진되어 있으며, 해외 주요 시장인 다른 아시아권 국가

들도 상황은 유사하다. 따라서 현재는 엔씨소프트가 강점을 살려 모바일 게임시장으로 진출하기에 최적의

시기라고 당사는 판단한다.

도표 127 RPG 게임이 강세를 보이는 국내시장

0

2

4

6

8

10

12

14

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(개) 국내 매출순위 20위권내 장르 추이

캐주얼

RPG

스포츠

기타

RPG장르의 강세와

캐주얼 게임의 약세

자료: Appannie, 유진투자증권

주: GooglePlay 기준

68

Analyst 정호윤 | 게임

2. 스마트폰 성능 향상에 따른 차별화된 기술력 발휘 가능

스마트폰의 성능은 지속적으로 향상되었지만 여전히 해상도나 CPU 등에서 온라인 게임사인 엔씨소프트의

그래픽 기술력 등이 온전히 발휘되기엔 부족한 수준이었다. 충분한 수준의 스마트폰 성능향상이 이루어지기

전에 모바일게임사업으로 진출했다면 엔씨소프트의 기술력이 타 업체들과 차별화되기 힘들었을 것이다. 그

러나 아이폰6 및 갤럭시5 와 같은 고사양, 대화면 스마트폰의 등장은 엔씨소프트의 높은 기술력이 온전히

발휘되기에 충분하다고 판단된다.

도표 128 스마트폰 화면 대형화 가속화 될 전망 도표 129 고사양 스마트폰 출하량 증가

80%

56%

26%13% 9% 7%

20%

39%

55%

49%

40%34%

0% 4%

18%

36%

48%55%

0% 0% 0% 2% 3% 4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2011 2012 2013 2014 2015 2016

4인치 미만 4~5인치 5~6인치 6인치 이상

340 385 406 473

476

596 609

232

111

187 297

0

200

400

600

800

1,000

1,200

1,400

2012 2013 2014F 2015F

(백만대)

High-End Smartphone

MainstreamSmartphone

Low-End Smartphone

자료: IHS, 유진투자증권 자료: IHS, 유진투자증권

69

Analyst 정호윤 | 게임

3. 국내 모바일게임, 세대교체의 시기가 도래

2013년 1월 이후 국내 모바일 시장 10위권 이내 흥행작은 총 44개로 10위권 내를 유지한 평균 흥행기간은

약 187일이었다. 2015년 2월 현재 국내 모바일게임 매출 10위 게임들의 흥행기간은 약 339일로 현재 게임

들의 장기흥행은 높은 전환비용에 따른 유저이탈 감소 때문인 것으로 추정되며, 기존게임의 유저들을 흡수

할 만한 고퀄리티 게임이 시장에 공급되지 않는 점이 크게 영향을 미치고 있는 것으로 판단된다. 엔씨소프

트의 개발력과 게임산업에서의 독보적인 인지도를 고려 시, 신작 출시 시 충분히 오래된 게임의 유저들을

흡수 가능할 것으로 판단된다.

도표 130 2013년 이후 10위권내 흥행작들 흥행기간

게임 10위권 in 10위권 out 흥행기간(일) 게임 10위권 in 10위권 out 흥행기간(일)

드래곤플라이트 2012-09-30 2013-02-05 128 다함께퐁퐁퐁 2013-05-02 2013-07-25 84

모두의게임 2012-11-21 2013-01-25 65 몬스터길들이기 2013-08-16 2015-02-03 536

애니팡 2012-08-09 2014-01-31 540 명랑스포츠 2013-08-24 2013-10-01 38

컴투스홈런왕 2012-12-15 2013-01-17 33 아틀란스토리 2013-08-12 2013-09-28 47

아이러브커피 2012-08-23 2013-04-03 223 진격1942 2013-09-29 2013-10-29 30

피쉬아일랜드 2012-09-23 2013-03-01 159 캔디크러시사가 2013-09-28 2014-11-01 399

밀리언아서 2012-12-26 2013-05-22 147 애니팡사천성 2013-11-11 2014-03-01 110

타이니팜 2012-02-18 2013-01-20 337 포코팡 2013-11-09 2014-02-26 109

바이킹아일랜드 2012-08-05 2013-01-12 160 수호지 2013-10-29 2014-02-24 118

터치파이터 2013-01-01 2013-01-31 30 레전드오브킹 2013-10-07 2013-12-21 75

다함께차차차 2013-01-04 2013-06-09 156 드래곤기사단 2014-01-23 2014-02-23 31

활 2013-01-18 2013-06-09 142 애니팡2 2014-01-20 2015-02-03 379

윈드러너 2013-02-02 2013-11-08 279 별이되어라 2014-02-25 2015-02-03 343

워스토리 2013-01-25 2013-02-13 19 블레이드 2014-04-26 2015-02-03 283

헬로히어로 2013-02-20 2013-08-25 186 세븐나이츠 2014-03-11 2015-02-03 329

우파루마운틴 2013-02-15 2013-06-12 117 불멸의전사 2014-04-09 2014-05-29 50

마구마구2014 2013-04-07 2013-10-10 186 Clash of Clan 2014-06-22 2015-02-03 226

쿠키런 2013-04-11 2014-12-31 629 피파온라인3 2014-06-24 2015-02-03 224

에브리타운 2013-03-15 2013-09-15 184 서머너즈워 2014-07-12 2015-02-03 206

피쉬프렌즈 2013-05-21 2013-08-12 83 드래곤가드 2014-06-05 2014-08-29 85

모두의마블 2013-06-14 2015-02-03 599 우파루사가 2014-06-12 2014-07-07 25

다함께삼국지 2013-06-10 2013-07-26 46 영웅 2014-11-21 2015-02-03 74

평균 187

자료: Appannie, 유진투자증권

70

Analyst 정호윤 | 게임

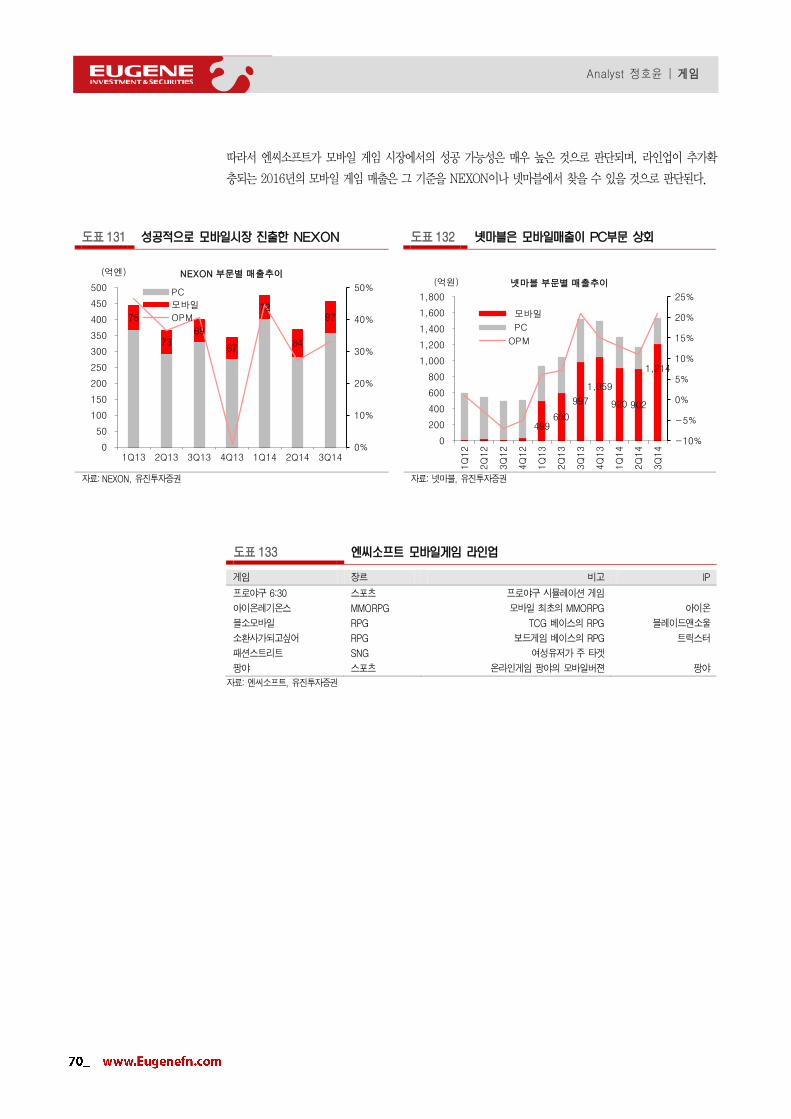

따라서 엔씨소프트가 모바일 게임 시장에서의 성공 가능성은 매우 높은 것으로 판단되며, 라인업이 추가확

충되는 2016년의 모바일 게임 매출은 그 기준을 NEXON이나 넷마블에서 찾을 수 있을 것으로 판단된다.

도표 131 성공적으로 모바일시장 진출한 NEXON 도표 132 넷마블은 모바일매출이 PC부문 상회

75

73 69

67

72

84

97

0%

10%

20%

30%

40%

50%

0

50

100

150

200

250

300

350

400

450

500

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14

(억엔) NEXON 부문별 매출추이

PC

모바일

OPM

499 600

997

1,059

920 902

1,214

-10%

-5%

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

(억원) 넷마블 부문별 매출추이

모바일

PC

OPM

자료: NEXON, 유진투자증권 자료: 넷마블, 유진투자증권

도표 133 엔씨소프트 모바일게임 라인업

게임 장르 비고 IP

프로야구 6:30 스포츠 프로야구 시뮬레이션 게임

아이온레기온스 MMORPG 모바일 최초의 MMORPG 아이온

블소모바일 RPG TCG 베이스의 RPG 블레이드앤소울

소환사가되고싶어 RPG 보드게임 베이스의 RPG 트릭스터

패션스트리트 SNG 여성유저가 주 타겟

팡야 스포츠 온라인게임 팡야의 모바일버젼 팡야

자료: 엔씨소프트, 유진투자증권

71

Analyst 정호윤 | 게임

도표 134 블소 모바일 플레이화면 도표 135 아이온 레기온스 플레이화면

자료: 엔씨소프트, 유진투자증권 자료: 엔씨소프트, 유진투자증권

도표 136 소환사가되고싶어 보드게임 기반의 RPG 도표 137 프로야구 시뮬레이션 게임 프로야구 6:30

자료: 엔씨소프트, 유진투자증권 자료: 엔씨소프트, 유진투자증권

도표 138 여성 유저들을 겨냥한 패션스트리트 도표 139 온라인게임 팡야 IP를 활용한 팡야 모바일

자료: 엔씨소프트, 유진투자증권 자료: 엔씨소프트, 유진투자증권

72

Analyst 정호윤 | 게임

2. 검증된 후속작들의 출시, 흥행 가능성은 어느 때보다 높다

모바일게임 진출과 함께 엔씨소프트는 2H15 길드워2 확장팩과 2H16에는 리니지 시리즈의 3번째 신작

MMORPG 리니지이터널을 출시할 예정이다. 길드워2 확장팩은 이미 북미/유럽시장에서 충분히 검증이 된

길드워/길드워2의 후속작이며, 리니지이터널 또한 국내시장에서 절대적 지위를 유지하고 있는 리니지 시리

즈의 세번째 작품이다. 따라서 두 작품의 성공 가능성은 그 어느때보다 높다고 판단되며, 향후 2~3년동안

엔씨소프트의 성장성은 그 어느 게임사들보다도 높을 것으로 전망된다.

1. 길드워2 확장팩: IP의 힘으로 보장된 흥행 전망

2015년 출시예정인 길드워2 확장팩은 북미와 유럽에서 각각 650만장, 400만장이 팔린 길드워, 길드워2 시

리즈의 3번째 작품이다. 온라인/콘솔게임에서 흥행작의 IP를 활용한 후속작의 흥행가능성은 매우 높으며,

길드워와 길드워2는 이미 북미/유럽에서 크게 흥행한 작품으로, 길드워2 확장팩의 흥행에 대해서도 높은 기

대감을 가져야 할 것으로 판단된다.

도표 140 북미/유럽에서 흥행작 IP를 활용한 후속작들의 성공은 보장되어 있음

게임 출시연도 판매량(만장) 게임 출시연도 판매량(만장)

Warcraft 1994 208 GTA: Vice City 2002 1,615

Warcraft2 1995 421 GTA: San Andreas 2004 2,081

Warcraft3 2002 354 GTA4 2008 2,122

Warcraft3: Frozen Throne 2003 154 GTA5 2013 4,045

Diablo 1996 346 Call of Duty: World at War 2008 1,247

Diablo2 2000 533 Call of Duty: modern Warfare2 2009 2,389

Diablo2: Lord of Destruction 2001 214 Call of Duty: Black Ops 2010 2,671

Diablo3 2012 1,500 Call of Duty: Modern Warfare3 2011 2,768

Diablo3: The Soul Reaper 2013 500 Call of Duty: Black Ops2 2012 2,664

Starcraft 1998 1,118 Call of Duty: Ghosts 2013 2,211

Starcraft2 2010 464 Call of Duty: Advanced Warfare 2014 1,162

Guild Wars 2005 650

Guild Wars2 2012 400

Guild Wars2 Expansion 2015 ?

자료: VGChartz, 언론, 유진투자증권

73

Analyst 정호윤 | 게임

또한 길드워2는 북미/유럽에서 여타 MMORPG 중 최고 수준의 판매량을 기록했다는 것 이외에도

MMORPG.com에서 집계하는 유저들의 게임평가에서도 역대 2위로 집계되어 게임성 측면에서도 유저들에

의해 검증받은 작품이다. 미국/유럽 게임시장에서 전통적인 강세를 보이는 비디오게임과 아케이드게임 시장

의 규모가 점차 감소하며 반사효과로 온라인게임 시장규모가 빠르게 성장하고 있음을 고려한다면 길드워2

확장팩의 판매량은 길드워2를 상회할 가능성도 높을 것으로 판단된다.

도표 141 MMORPG 유저 평가 순위

순위 게임 장르 개발사 출시일 Rating

1 The Secret World Real Life Funcom 2012-07-03 8.57

2 Guild Wars 2 Fantasy 엔씨소프트 2012-08-28 8.56

3 Final Fantasy XIV Fantasy Square Enix 2013-08-27 8.52

4 Rift Fantasy Trion Worlds 2011-03-01 8.13

5 Elder Scrolls Online Fantasy Zenimax 2014-04-04 8.11

6 Marvel Heroes 2015 Super-Hero Gazillion 2013-06-04 8.09

7 Darkfall Fantasy Aventurine SA 2013-04-16 8.06

8 SMITE Fantasy Hi-Rez 2014-03-25 7.94

9 Path of Exile Fantasy Grinding Gear Games 2013-01-23 7.92

10 Eve Online Sci-Fi CCP Games 2003-05-06 7.92

11 Lord of the Rings Online Fantasy Turbine 2007-04-24 7.91

12 EveerQuest II Fantasy Sony Online 2004-11-08 7.91

13 Guild Wars Fantasy 엔씨소프트 2005-04-26 7.91

14 Dark Age of Camelot Fantasy BroadSword 2001-10-10 7.91

15 Final Fantasy XI Fantasy Square Enix 2003-10-28 7.91

16 Ryzom Fantasy Winch Gate 2004-09-20 7.91

17 Perpetuum Sci-Fi Avatar 2010-11-25 7.90

18 Neverwinter Fantasy Cryptic 2013-05-20 7.89

19 TERA Fantasy Bluehole 2012-05-01 7.89

20 Aika Fantasy 한빛소프트 2010-12-31 7.88

21 Atlantica Online Fantasy ndoors 2008-10-30 7.88

22 Fallen Earth Sci-Fi Fallen Earth 2009-09-22 7.87

23 PlanetSide 2 Sci-Fi Sony Online 2012-11-20 7.86

24 Vindictus Fantasy devCAT 2010-12-31 7.84

25 Dungeons & Dragons Online Fantasy Turbine 2006-02-28 7.84

자료: MMORPG.com, 유진투자증권

도표 142 고성장이 전망되는 미국 온라인게임 시장 도표 143 유럽 온라인게임도 빠른 성장이 전망됨

15.1

16.4

18.9 21.3 26.3

0

50

100

150

200

250

300

2011 2012 2013 2014F 2015F

(억 달러) 미국 게임시장 플랫폼별 규모

아케이드게임 PC게임

비디오게임 온라인게임

모바일게임

17.0 18.5 20.6 23.5 27.7

0

50

100

150

200

250

300

350

400

450

2011 2012 2013 2014F 2015F

(억 달러) 유럽 게임시장 플랫폼별 규모

아케이드게임 PC게임

비디오게임 온라인게임

모바일게임

자료: 한국컨텐츠진흥원, 유진투자증권 자료: 한국컨텐츠진흥원, 유진투자증권

74

Analyst 정호윤 | 게임

2. 리니지이터널= 높은 접근성 + Diablo DNA

리니지이터널은 Hack and Slash 방식의 MMORPG이다. Hack and Slash는 MMORPG 중에서도 스토리

보다는 전투에 무게를 둔 장르로 대표작으로는 Blizzard의 디아블로 시리즈가 있다. 당사는 리니지이터널의

흥행 가능성이 높을 것으로 판단하며 이유는 다음과 같다.

1) Hack and Slash 유저 접근성이 높은 장르

Hack and Slash는 MMORPG의 여러 컨텐츠 중에서도 특히 ‘전투’에 초점을 맞춘 장르이다. 일반적으로

MMORPG는 방대한 스토리, 복잡한 컨트롤 등의 이유로 초보자들이 접하기에는 어려운 게임 장르로 분류

되나, Hack and Slash는 조작이 단순하며, 다양한 컨텐츠 가운데서도 전투에 높은 비중을 두어 유저들이

적응하기에 용이하다.

도표 144 기술 숫자가 적어 조작이 간단함

적은 기술 숫자로 MMORPG대비조작이 간단

자료: Blizzard, 유진투자증권

75

Analyst 정호윤 | 게임

2) 디아블로3의 DNA 이식

리니지이터널은 디아블로3과 매우 유사한 게임 시스템을 채택하였다. 이에 대하여 일부 유저들은 디아블로3

와 지나치게 유사한 것이 아니냐는 비판을 하지만, 게임 초기 유저 잔존율에 큰 영향을 미치는 요인 중 하나

는 얼만큼 유저들이 게임 시스템 적응여부로, 검증된 디아블로3와 유사한 시스템을 사용한다는 점은 지나친

유사성에 대한 비판의 대상이 될 수는 있지만 흥행 측면에서는 분명히 긍정적인 영향을 미칠 것으로 판단한다.

도표 145 리니지이터널: Diablo3과 매우 유사한 시스템

자료: 엔씨소프트, 유진투자증권

도표 146 Diablo3의 게임화면

자료: Google, 유진투자증권

76

Analyst 정호윤 | 게임

AOS는 좋은 시스템이 갖는 영향력을 적나라하게 보여주는 장르이다. 현재 전세계에 선풍적인 인기를 끌고

있는 League of Legends를 비롯한 AOS 장르는 모든 게임이 약간의 차이는 있지만 3개의 Line에서 상대

방의 영웅과 전투를 벌인다는 동일한 게임 시스템을 가지고 있으며, League of Legends는 DOTA, Chaos

등 국내/외에서 이미 다수의 유저들에게 익숙한 시스템인 AOS장르로 쉽게 흥행을 할 수 있었다.

도표 147 DOTA: 시스템이 흥행에 미치는 영향은 크다

AOS장르의 기본 시스템

자료: Google, 유진투자증권

도표 148 League Of Legends: 시스템이 흥행에 미치는 영향은 크다

AOS장르의 기본 시스템

자료: Google, 유진투자증권

77

Analyst 정호윤 | 게임

도표 149 엔씨소프트 분기실적 추정

(십억원) 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F

매출 184.

9 192.0 169.7 210.0 178.2 213.1 212.3 235.1 198.6 219.7 272.1 338.0

리니지1 66.0 84.8 62.3 74.7 41.0 56.9 68.5 96.7 69.3 76.3 78.2 95.3

리니지2 14.2 14.3 13.1 15.6 11.6 13.6 14.8 19.5 13.5 13.7 13.8 14.0

아이온 28.3 23.3 22.6 21.6 22.2 18.3 32.9 20.9 22.6 22.3 22.7 23.1

B&S 16.5 14.2 20.3 17.9 19.2 19.1 19.8 24.6 23.9 23.8 23.3 22.8

길드워2 36.4 28.9 24.5 33.6 25.2 21.5 19.7 19.3 18.3 17.8 27.5 71.4

와일드스타 - - - - - 28.0 16.0 5.5 5.0 4.5 4.1 3.9

MXM - - - - - - - - - - 13.8 14.1

모바일 - - - - - - - - 4.5 18.2 46.0 50.6

기타 12.7 13.6 17.1 14.3 14.4 18.0 18.3 16.3 16.7 17.3 17.2 16.9

Royalty 10.7 13.0 9.9 32.3 44.6 37.6 22.3 32.4 24.8 25.8 25.6 26.0

매출원가 55.0 50.6 54.7 60.1 54.7 63.1 51.9 60.0 52.7 60.1 73.3 94.6

판관비 74.4 79.2 84.3 93.1 78.9 85.8 78.4 87.8 76.0 86.7 107.3 137.4

영업이익 55.5 62.2 30.7 56.7 44.5 64.2 82.0 87.4 69.9 73.0 91.5 106.1

OPM(%) 30.0 32.4 18.1 27.0 25.0 30.1 38.6 37.2 35.2 33.2 33.6 31.4

세전이익 65.3 58.7 31.0 61.2 44.4 64.4 86.6 93.7 72.9 76.9 95.3 110.5

순이익 52.3 34.2 26.3 45.9 36.5 52.9 75.7 62.3 56.9 60.0 74.4 86.2

자료: 엔씨소프트, 유진투자증권 추정

도표 150 엔씨소프트 연간실적 추정

(십억원) 2009 2010 2011 2012 2013 2014E 2015E 2016E

매출 634.7 649.7 608.9 753.5 756.7 838.7 1,028.5 1,217.2

리니지1 111.4 181.2 195.7 205.3 287.9 263.1 319.1 323.7

리니지2 152.8 118.2 100.6 65.1 57.1 59.5 55.0 57.2

아이온 248.4 261.7 223.2 141.3 95.8 94.4 90.8 95.3

B&S - - - 62.1 68.8 82.7 93.8 88.5

길드워2 - - - 164.9 123.3 85.6 135.0 153.7

와일드스타 - - - - - 49.5 17.4 14.2

MXM - - - - - - 27.9 52.8

모바일 - - - - - - 119.3 256.2

기타 0.0 14.1 24.9 50.8 57.8 67.0 68.1 68.2

Royalty 49.2 48.7 56.6 64.1 65.9 136.8 102.2 107.5

매출원가 840.0 790.2 949.3 2,261.8 2,204.5 2,296.8 2,806.2 3,325.3

판관비 1,757.0 1,849.1 2,102.6 3,760.9 3,309.7 3,308.5 4,074.1 4,831.2

영업이익 234.0 242.5 135.1 151.3 205.2 278.2 340.5 401.5

OPM(%) 36.9 37.3 22.2 20.1 27.1 33.2 33.1 33.0

세전이익 240.7 215.3 157.2 182.9 216.2 289.0 355.6 420.6

순이익 188.3 167.4 117.7 153.7 158.7 227.5 277.4 328.0

자료: 엔씨소프트, 유진투자증권 추정

78

Analyst 정호윤 | 게임

도표 151 엔씨소프트 PER Band Chart

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

07.01 08.01 09.01 10.01 11.01 12.01 13.01 14.01 15.01

(원) PER Band

Price

15.0

25.0

35.0

45.0

자료: 유진투자증권

도표 152 엔씨소프트 PBR Band Chart

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

07.01 08.01 09.01 10.01 11.01 12.01 13.01 14.01 15.01

(원) PBR Band

Price

2.0

4.0

6.0

8.0

자료: 유진투자증권

79

Analyst 정호윤 | 게임

엔씨소프트(036570.KS) 재무제표

대차대조표 손익계산서 (단위:십억원) 2012A 2013A 2014E 2015E 2016E (단위:십억원) 2012A 2013A 2014E 2015E 2016E

유동자산 674 786 1,035 1,205 1,405 매출액 754 757 839 1,029 1,217

현금성자산 563 678 920 1,049 1,263 증가율 (%) 24 0 11 23 18

매출채권 80 83 90 129 117 매출총이익 527 536 609 748 885

재고자산 2 1 1 2 2 매출총이익율 (%) 70 71 73 73 73

비유동자산 643 694 695 745 799 판매비와관리비 376 331 331 407 483

투자자산 83 334 346 372 401 증가율 (%) 13 -12 -0 23 19

유형자산 426 248 245 247 250 영업이익 151 205 278 340 402

무형자산 133 112 105 126 148 증가율 (%) 11 36 36 22 18

자산총계 1,317 1,480 1,731 1,949 2,204 EBITDA 190 241 313 369 432

유동부채 236 252 254 268 266 증가율 (%) 18 27 30 18 17

매입채무 23 23 26 37 34 영업외손익 32 11 11 15 19

단기차입금 12 3 0 0 0 이자수익 18 17 18 20 20

유동성장기부채 0 0 0 0 0 이자비용 1 0 0 0 0

비유동부채 61 69 102 105 109 외화관련손익 -3 -2 -1 0 0

사채및장기차입금 12 5 3 3 3 지분법손익 7 4 -2 1 1

기타비유동부채 49 64 74 77 80 기타영업외손익 10 -8 -4 -5 -2

부채총계 296 321 356 373 375 세전계속사업손익 183 216 289 356 421

자본금 11 11 11 11 11 법인세비용 29 58 61 78 93

자본잉여금 220 221 223 223 223 중단사업이익 0 0 0 0 0

자본조정 -101 -107 -108 -108 -108 당기순이익 154 159 228 277 328

자기주식 -103 -103 -102 -102 -102 증가율 (%) 31 3 43 22 18

이익잉여금 871 1,017 1,234 1,436 1,689 당기순이익률 (%) 20 21 27 27 27

자본총계 1,021 1,159 1,374 1,577 1,829 EPS 7,121 7,246 10,552 13,030 15,409

총차입금 24 9 3 3 3 증가율 (%) 29 2 46 23 18

순차입금(순현금) -539 -669 -917 -1,046 -1,259 완전희석EPS 7,121 7,246 10,552 13,030 15,409

투하자본 439 446 413 484 522 증가율 (%) 29 2 46 23 18

현금흐름표

주요투자지표 (단위:십억원) 2012A 2013A 2014E 2015E 2016E 2012A 2013A 2014E 2015E 2016E

영업활동현금흐름 211 236 300 282 372 주당지표(원)

당기순이익 154 159 228 277 328 EPS 7,121 7,246 10,552 13,030 15,409

유무형자산상각비 38 35 35 28 30 BPS 45,694 52,076 61,990 71,210 82,739

기타비현금손익가감 -9 -7 64 2 2 DPS 600 600 3,430 3,430 3,430

운전자본의변동 -0 -16 20 -27 11 밸류에이션(배,%)

매출채권감소(증가) -29 -9 -8 -39 13 PER 21.1 34.3 17.1 13.9 11.7

재고자산감소(증가) -1 1 -0 -1 0 PBR 3.3 4.8 2.9 2.5 2.2

매입채무증가(감소) -3 1 3 11 -4 PCR 14.3 21.1 12.1 12.8 11.0

기타 32 -9 24 2 2 EV/ EBITDA 14.6 19.9 9.7 7.9 6.3

투자활동현금흐름 -146 -214 -138 -104 -110 배당수익율 0.4 0.2 1.9 1.9 1.9

단기투자자산처분(취득) 128 -66 -51 -26 -27 수익성 (%)

장기투자증권처분(취득) -74 -48 -39 -1 -1 영업이익율 20.1 27.1 33.2 33.1 33.0

설비투자 -90 -102 -22 -23 -25 EBITDA이익율 25.2 31.8 37.3 35.9 35.5

유형자산처분 0 0 0 0 0 순이익율 20.4 21.0 27.1 27.0 27.0

무형자산감소(증가) -4 -1 -6 -28 -30 ROE 16.6 14.8 18.2 19.0 19.4

재무활동현금흐름 6 -17 -13 -75 -75 ROIC 33.8 34.0 51.0 59.2 62.3

차입금증가(감소) 15 -6 -3 0 0 안정성(%,배)

자본증가(감소) -12 -12 -10 -75 -75 순차입금/자기자본 -52.8 -57.8 -66.7 -66.3 -68.8

배당금지급 12 12 12 75 75 유동비율 286.1 311.9 407.7 450.3 527.9

현금의 증가(감소) 64 0 150 103 186 이자보상배율 -8.7 -12.5 -15.7 -17.4 -20.0

기초현금 59 123 123 274 376 활동성 (회)

기말현금 123 123 274 376 563 총자산회전율 0.6 0.5 0.5 0.6 0.6

Gross cash flow 231 258 326 308 360 매출채권회전율 9.7 9.3 9.7 9.4 9.9

Gross investment 275 164 67 104 72 재고자산회전율 456.3 509.0 746.5 642.9 678.4

Free cash flow -44 94 259 204 289 매입채무회전율 30.6 33.6 34.6 32.6 34.4

자료: 유진투자증권

80

Analyst 정호윤 | 게임

컴투스(078340.KQ)

인터넷/게임 담당 정호윤 Tel. 368-6143 / [email protected]

여유있게 차기작을 기다리자

개발력과 해외진출역량, 2015년에 만개할 것

컴투스는 여러 모바일 게임사들 중 최고 수준의 개발력을 보유한 업체로, 2015년에

도 신작의 퀄리티, 개수 모두 타사 대비 우수할 것으로 전망된다. 또한 피쳐폰 시절

부터 꾸준히 해외시장진출에 대한 준비는 2015년에 그 꽃을 피울 것으로 예상되며,

서머너즈워 이후 글로벌 흥행작을 출시할 가능성이 가장 높은 업체로 판단된다. 모바

일 게임 또한 온라인 게임과 마찬가지로 게임이 고도화되는 추세 속에서 업계 최고

의 개발력을 보유한 컴투스는 이 변화에 가장 성공적으로 적응할 수 있는 업체로 판

단된다.

서머너즈워는 장기흥행 사이클 진입

서머너즈워의 글로벌 매출액 순위는 여전히 견조하게 유지되고 있어 장기 흥행 사이

클에 접어든 것으로 판단된다. 코어게임의 특성상 흥행기간이 길어질수록 유저의 전

환비용이 증가하여 유저이탈의 속도가 점점 느려지는 것을 감안한다면 아직 서머너

즈워의 매출액 감소에 대한 우려감을 크게 가질 필요는 없을 것으로 판단된다. 특히

최근 미국시장에서 대규모 마케팅을 집행함에 따라 매출순위가 6위까지 상승한 것은

향후 타 시장에서도 마케팅에 따른 추가 매출 상승 또한 가능함을 시사한다.

이익안정성 높아 현 주가는 Valuation 부담감 없는 수준

자체개발역량과 오랜 시간 해외시장 진출 준비를 해온 컴투스는 모바일 게임시장의

구조 변화에 가장 성공적으로 적응하고 있는 업체이다. 2015년은 서머너즈워의 장기

흥행 지속에 따라 이익의 안정성이 높아질 것으로 전망되며, 현재 주가는 2015년

PER 기준 13.5배 수준으로 큰 부담감 없이 신작 기대감 만으로도 투자하기에 적합

한 수준으로 판단된다.