모바일기반 영상시청 시장확대 위한 소비자 이용행태_kt_2013.07

TRANSCRIPT

- 1 /12 -

모바일 기반 영상 시청 시장 확대를 위한

소비자 이용행태 분석

- 모바일 영상 시청 이용행태 조사 결과 -

kt 경제경영연구소 김승윤 ([email protected]),

[ 목 차 ]

Ⅰ. 모바일 영상 시청 행태

Ⅱ. 모바일 기반 영상 시청의 Bottleneck & Pain Point

Ⅲ. 모바일 영상 시장 확대를 위해서는?

IV. 시사점

- 2 /12 -

76.6

59.853.4

3.9 1.9

61.9

20.5 16.41.0 0.1

스마트폰 태블릿TV수상기 데스크탑/노트북

기타 스마트폰 태블릿TV수상기 데스크탑/노트북

기타

▲ 14.7%

▲ 39.3%▲ 37%

▲ 2.9% ▲ 1.8%

(※ 1순위 대비 증가율)

방송/영상주 시청기기 (1st 기기) 방송/영상 1st & 2nd 시청기기

Ⅰ. 모바일 영상 소비자 시청 행태1

국내 이동통신 이용자중 방송 및 영상 시청시 TV 수상기 등 전통적 시청

기기가 아닌 스마트폰을 1st 시청기기로 사용하는 비율이 20.5%에 달할

정도로 Mobile Device의 역할이 중요해지고 있음

방송/영상 시청시 TV수상기 통한 시청이 1st 시청기기 기준 61.9%로 아직 압도

적이나, 스마트폰 20.5%, 노트북 16.4% 등 다양한 Mobile 기기의 비중이 증가

또한, 2nd 기기로서의 스마트폰의 비중은 59.8%에 달할 정도로 의존도가 크게 증

가하고 있어 전통적인 TV 수상기를 보완하는 역할로서의 중요도가 증가

[그림1] 방송/영상 시청시 활용하는 시청기기 비교

또한, 집 외부에서의 시청 경우 스마트폰에 대한 의존도는 절대적임 (1st 기기 기

1 모바일 미디어 소비자 정량조사 (kt 경제경영연구소, ’13.5, 국내 이동통신 이용자 n=2,326명)

모바일 영상 서비스는 국내 모바일 데이터 트래픽에서 차지하는 비중이 점점 더 증가

하고 있으며, LTE 가입자 확산에 따른 ‘Killer Application’으로서의 역할이 더 중요해질

것으로 예상됨

이에, 모바일 기반 영상 시청에 대한 현 시점 소비자의 이용행태와 니즈 분석을 통해,

향후 모바일 영상 시장의 지속적 확대와 경쟁력 있는 서비스 제공을 위해 모바일 영상

서비스 및 콘텐츠 관련 사업자가 유념해야 할 사항들을 도출해 보고자 함

- 3 /12 -

준 71.0%, 2nd 기기 기준 88.5%)

[그림2] 집 안/밖 상황별 시청기기 비교

소비자 10명중 3~4명은 Mobile 기기를 통한 향후 시청이 현재보다 더 증

가할 것으로 예상하고 있으며, 특히 현재 주 시청기기가 TV수상기인 사람

들 조차도 향후 스마트폰을 통한 시청이 증가할 것으로 예상

Mobile 기기 통한 시청은 향후 보다 증가할 것으로 예상

- 스마트폰 통한 시청 증가 : 37.5%, 태블릿 : 33%, 노트북/넷북 : 20.6%

[그림3] 각 Mobile Device별 향후 영상 시청 증감 변화에 대한 예상

집 안

(77%)

집 밖

(23%)

74.0

9.7 9.0 5.4 0.9

82.0

48.1

32.719.7

5.0

▲ 8%

▲ 38.4%▲ 23.7%

▲ 14.3%

▲ 4.1%

[Base: n=2,319]

1순위 1+2순위

11.2

71.0

5.8 5.7 2.5

19.9

88.5

16.2 21.411.2

▲ 8.7%

▲ 17.5%

▲ 10.4% ▲ 15.7% ▲ 8.7%

스마트폰 태블릿TV수상기 데스크탑 노트북

스마트폰 태블릿TV수상기 데스크탑 노트북

8.4 15.624.5

54.151.4

54.9

3320.6

37.5

(단위 %)

증가 예상

(Top 3%)

비슷

감소예상

(Bottom 3%)(2,326) (455) (1,373)

- 4 /12 -

증가

(37.5%)

증가

(33.0%)

증가

(20.6%)

TV수상기

스마트폰

데스크탑

노트북

태블릿

39.6%

43.4%

37.8%

34.6%

37.3%

28.0%

52.2%

31.6%

28.8%

33.8%

20.0%

18.6%

18.0%

29.5%

18.6%

전체

특히, 현재 스마트폰으로 시청중인 User들은 93.6%가 향후 스마트폰 통한 시청

량이 증가하거나, 최소한 비슷할 것으로 예상하고 있음2

현재의 주 시청기기가 스마트폰이 아닌 User 들도 향후 스마트폰의 영상 시청

활용도가 다른 기기에 비해 더 증가될 것이라는 점에 동의하고 있어, 향후 스마

트폰 중심의 모바일 영상시청 시장이 확대될 것으로 예상 가능함

- 현재 주 시청기기와 해당 기기 통한 향후 시청 예상간에는 뚜렷한 증가경향

있으며 특히 스마트폰이 주 시청기기인 경우 그 현상이 더 두드러짐

- 현재 주 시청기기가 스마트폰이 아닌 User (TV수상기, 데스크탑, 노트북, 태블

릿 등)들도 향후 스마트폰을 통한 시청증가를 예상한 반면, 다른 Mobile 기기를

통한 시청 증가 의향은 해당 기기가 주 시청기기인 이용자들에 국한됨

[그림4] 현재 주 시청기기 별 향후 Mobile 기기 통한 시청 예상

Mobile 기기를 통해 실제로 Pure-Mobility 상황 (출/퇴근, 대중교통, 짬날

때 시간활용)에서 영상 소비 일어나는 경우는 스마트폰이 대부분이며, 이

때 주로 영상 App.이나 포털 및 뉴스 링크 등 데이터 접속 기반 시청3 多

스마트폰의 경우 다른 Mobile 기기에 비해 집밖에서 시청도구로 활용되는 경우

가 많으며 (57.3%), 특히 대중교통이나 이동중 등 고정되지 않은 ‘Pure-Mobile

상황’에서의 시청비중이 높음 (72%)

2 현재 해당 모바일 기기 통한 시청자의 향후 각 기기 시청 증가 예상 비율- 스마트폰 시청 User : 40%, 태블

릿 시청 User : 37.3%, 노트북/넷북 : 24.2% 3 미리 다운로드 받았던 영상이나, 기기에 저장되어 있는 영상을 시청하는 것이 아닌, 영상 서비스 접속이나

인터넷 사이트내 영상 재생 등 이동통신망이나 Wi-Fi 등 데이터 트래픽이 발생하는 상황의 시청을 지칭함

- 5 /12 -

(n=1,090,%)

집 밖29.8

집안70.2

(n=381,%)

집 밖40.8

집안59.2

(n=2,054,%)

집 밖57.3

집안42.7

노트북/넷북태블릿스마트폰

스마트폰집밖 시청 장소

1순위(%)

1+2순위(%)

대중 교통 (버스,지하철) 34.8 50.9

장소 무관, 수시로 18.8 33.5

사무실/ 학교 17.9 31.6

자가차량 안에서 10.9 21.1

도보이동/길거리 6.9 19.6

커피숍 5.5 17.8

식당/음식점 4.6 14.9

태블릿집밖 시청 장소

1순위(%)

1+2순위(%)

대중 교통 (버스,지하철) 26.9 46.8

사무실/ 학교 25.6 39.4

장소 무관, 수시로 18.9 31.4

자가차량 안에서 9.6 19.9

커피숍 8.7 23.7

식당/음식점 5.4 16.7

도보이동/길거리 3.2 8.7

노트북/넷북집밖 시청 장소

1순위(%)

1+2순위(%)

사무실/ 학교 41.7 59.4

커피숍 15.6 32.4

장소 무관, 수시로 13.8 26.2

대중 교통 10.5 20.9

자가차량 안에서 8.9 19.7

식당/음식점 4.9 14.5

길거리 2.3 5.9

Fixed

PureMobile

28%

72%

집밖에서 :

Fixed

PureMobile

39.7%

60.3%

집밖에서 :

Fixed

PureMobile

62.2%

37.8%

집밖에서 :

스마트폰(n=2,054)

태블릿(n=381)

노트북/넷북

(n=1,090)

1순위 1~3순위

23.0 21.3 20.316.1 15.7

2.0 1.1 0.5

63.0 48.044.0

55.3

35.4

12.48.4 5.2

영상App

P2P/인터넷

DMB 포털/뉴스링크

PC영상옮겨서

직접촬영

클라우드

타 기기이어보기

24.420.7

17.312.9 10.0

5.8 5.2 3.4

43.355.1 53.8

37.025.5

21.516.8

12.6

영상App

PC영상옮겨서

포털/뉴스링크

P2P/인터넷

DMB 클라우드

타 기기이어보기

직접촬영

29.0 25.617.7 13.9

5.2 4.8 3.4

51.365.9

49.946.2

12.3 17.6 15.4

P2P/토렌트

포털/뉴스링크

영상SVC

방송국홈페이지

TV수신카드

타 기기이어보기

클라우드

반면, 태블릿이나 노트북은 집밖이라 할지라도 사무실이나 커피숍 등 ‘Stable

Mobile 상황’의 비중이 상대적으로 높음

[그림5] Mobile 기반 영상 시청 행태 : 장소 비교

스마트폰은 타 기기에 비해, ‘영상 Application/서비스’, ‘인터넷 포털 및 뉴스의

링크’, ‘DMB’ 등 통신망 기반/데이터 접속 기반 시청 비중이 높음

반면, 태블릿은 ‘PC에 있는 영상을 옮겨서 보는 경우’ (1순위 : 24.4%, 1~3순위 :

43.3%)가 가장 많고, 노트북/넷북 경우 ‘P2P 통한 시청’(1순위 : 29%, 1~3순위 :

51.3%)이 많아, 전문 영상사업자나 이동통신사업자 기반 영상 시청이 저조함

[그림6] Mobile 기반 영상 시청 행태 : 재생방식 비교

- 6 /12 -

스마트폰

(n=2,054)

태블릿(n=381)

노트북/넷북

(n=1,090)

15.5 15.4 14.1 13.09.4 7.0 5.2

3.3 3.0 2.5 2.1 1.8 1.8 1.21.2

34.838.1

34.8

27.3 28.224.1

16.19.7 7.7

11.57.9 7.4 6.0 3.6

7.4

뉴스/사회 이슈

예능/버라이어티

한국드라마

스포츠 영화쇼 / 뮤직/ 공연 등

하이라이트 모음

외국드라마

애니메이션

교양/다큐

게임교육

컨텐츠팟캐스트

유아/어린이

취미/라이프

17.312.3 10.0 9.4 9.2 6.8 6.0

5.0 4.2 3.7 3.1 2.9 2.42.4

1.3

39.4

32.527.6 29.9

23.617.3 17.3

13.116.3

6.311.0

7.6 7.310.2

6.0

영화예능/버라이어티

뉴스/사회 이슈

한국드라마

스포츠외국

드라마쇼/뮤직/공연 등

교육컨텐츠

교양/다큐

유아/어린이

하이라이트모음

애니메이션

게임 취미/라이프

팟캐스트

19.413.3 12.2 12.4 9.6

6.44.1 3.9 3.9 3.6

2.5 1.5 1.4 1.4 1.2

44.9 36.9

27.9

34.6

23.417.8

11.716.4 15.5

12.37.8

3.3 3.7 5.0 7.6

영화예능/버라이어티

뉴스/사회 이슈

한국드라마

스포츠외국

드라마교육

컨텐츠교양/다

큐쇼/뮤직/공연 등

하이라이트모음

애니메이션

유아/어린이

패러디& 커버

게임 취미/라이프

1순위 1~3순위

스마트폰은 주로 “Short & Slice” 성향의 장르 중심 시청, 태블릿과 노트

북은 상대적으로 “장시간 집중이 필요한 영상” 비중이 높게 나타나,

Mobile 기기간 주로 선호되는 영상의 장르 차이가 존재함

스마트폰은 뉴스 (15.5%)/예능 (15.4%)등의 짤막한 영상이나 한국드라마

(14.1%) 및 스포츠(13%) 등이 시의성 있는 실시간 콘텐츠 중심으로 소비

반면, 태블릿과 노트북은 영화 등 좀더 장시간 집중이 필요하지만 꼭 실시간 시

청일 필요는 없는 장르의 시청 비중이 높게 나타남

[그림7] Mobile 기반 영상 시청 행태 : 주 시청장르 비교

II. Mobile 기반 영상 시청의 Bottleneck & Pain Point

스마트폰의 경우 태블릿, 노트북/넷북 등 다른 Mobile 기기에 비해 보고

싶은 영상이 있어서 보는 ‘목적성’ 시청보다는 즉흥적인 시간활용의 ‘비목

적성’ 시청이 많음 다른 행동으로 전환 가능한 저몰입 시청상태

스마트폰의 경우 보고 싶은 영상이 있어서 보는 경우보다는 잠시 짬날때, 출퇴

근시 시간활용, 누워서/잠들기전 등 ‘특별한 목적 없이’ 시청하는 “Killing Time”

성격이 다른 기기보다 강함

반면, 스마트폰 태블릿 노트북의 순서로 “혼자 볼 영상”이나 “TV에서 볼 수

- 7 /12 -

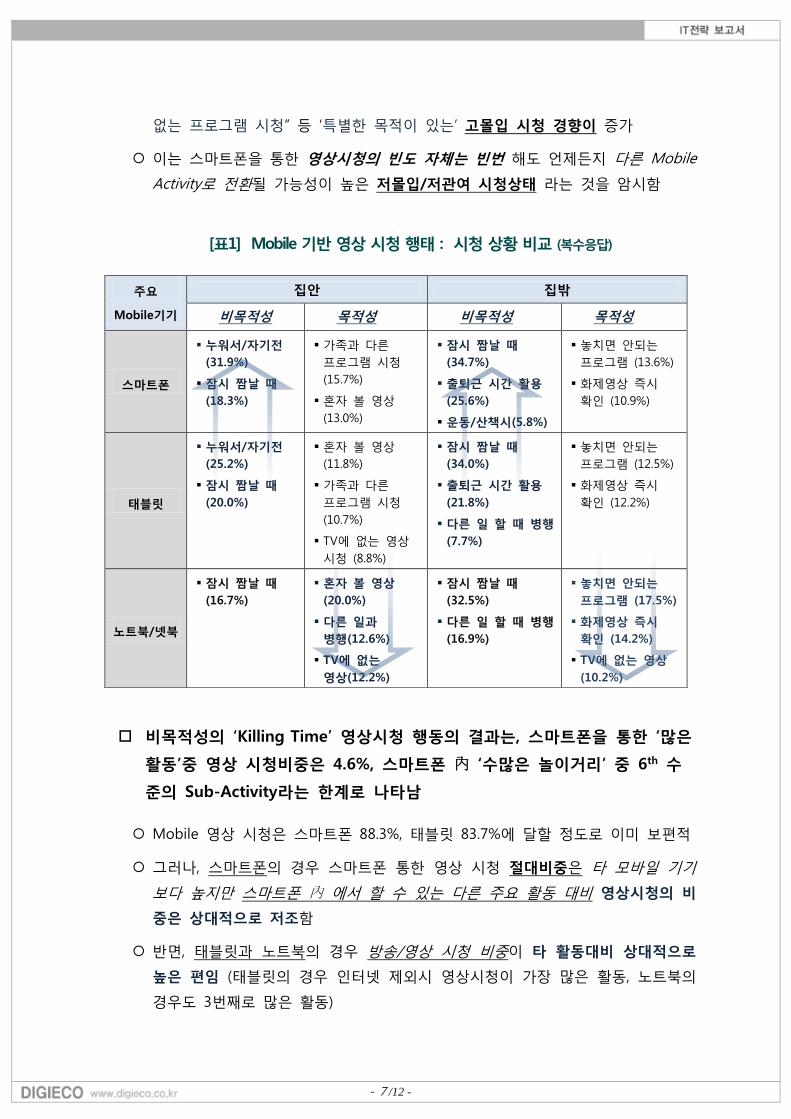

없는 프로그램 시청” 등 ‘특별한 목적이 있는’ 고몰입 시청 경향이 증가

이는 스마트폰을 통한 영상시청의 빈도 자체는 빈번 해도 언제든지 다른 Mobile

Activity로 전환될 가능성이 높은 저몰입/저관여 시청상태 라는 것을 암시함

[표1] Mobile 기반 영상 시청 행태 : 시청 상황 비교 (복수응답)

비목적성의 ‘Killing Time’ 영상시청 행동의 결과는, 스마트폰을 통한 ‘많은

활동’중 영상 시청비중은 4.6%, 스마트폰 內 ‘수많은 놀이거리’ 중 6th 수

준의 Sub-Activity라는 한계로 나타남

Mobile 영상 시청은 스마트폰 88.3%, 태블릿 83.7%에 달할 정도로 이미 보편적

그러나, 스마트폰의 경우 스마트폰 통한 영상 시청 절대비중은 타 모바일 기기

보다 높지만 스마트폰 內 에서 할 수 있는 다른 주요 활동 대비 영상시청의 비

중은 상대적으로 저조함

반면, 태블릿과 노트북의 경우 방송/영상 시청 비중이 타 활동대비 상대적으로

높은 편임 (태블릿의 경우 인터넷 제외시 영상시청이 가장 많은 활동, 노트북의

경우도 3번째로 많은 활동)

주요

Mobile기기

집안 집밖

비목적성 목적성 비목적성 목적성

스마트폰

누워서/자기전

(31.9%)

잠시 짬날 때

(18.3%)

가족과 다른

프로그램 시청

(15.7%)

혼자 볼 영상

(13.0%)

잠시 짬날 때

(34.7%)

출퇴근 시간 활용

(25.6%)

운동/산책시(5.8%)

놓치면 안되는

프로그램 (13.6%)

화제영상 즉시

확인 (10.9%)

태블릿

누워서/자기전

(25.2%)

잠시 짬날 때

(20.0%)

혼자 볼 영상

(11.8%)

가족과 다른

프로그램 시청

(10.7%)

TV에 없는 영상

시청 (8.8%)

잠시 짬날 때

(34.0%)

출퇴근 시간 활용

(21.8%)

다른 일 할 때 병행

(7.7%)

놓치면 안되는

프로그램 (12.5%)

화제영상 즉시

확인 (12.2%)

노트북/넷북

잠시 짬날 때

(16.7%)

혼자 볼 영상

(20.0%)

다른 일과

병행(12.6%)

TV에 없는

영상(12.2%)

잠시 짬날 때

(32.5%)

다른 일 할 때 병행

(16.9%)

놓치면 안되는

프로그램 (17.5%)

화제영상 즉시

확인 (14.2%)

TV에 없는 영상

(10.2%)

- 8 /12 -

스마트폰

88.3

83.7

79.4

[Base: n=2,326]

[Base: n=455]

[Base: n=1,373]

시청

시청

시청

태블릿

노트북/넷북

통화/문자/카톡 게임

7.734.2% 26.6% 12.3 4.6

음악 기타영상

8.7 5.9

인터넷 SNS

게임

7.346.6% 14.1% 12.1

음악 기타영상

9.0 5.1

인터넷 SNS

4.6

금융

게임

63.7% 7.1%

음악기타영상

2.9

인터넷

8.014.9

업무/학업

2.5

※ 각 기기별 1순위 Usage Activity 기준

노트북/넷북

태블릿

스마트폰

31.3

16.1 13.6 10.25.0 4.7 3.9 3.3

64.1 41.2 42.7

31.5

16.5 16.8 12.9 10.9

1순위 1~3순위

배터리소모

화면Size

접속불안정/버퍼링

추가요금

다운/옮기기귀찮음

몰입안됨

타인시선부담

다른일할수없다

19.3 15.6 14.110.3

8.8 7.5 3.1 3.1

47.7

33.8 34.526.6

20.7 23.1

12.1 9.2

배터리소모

휴대불편

접속불안정/버퍼링

다운/옮기기귀찮음

타인시선부담

추가요금부담

몰입안됨

컨텐츠부족

22.114.4 12.3 10.2

7.3 6.6 5.03.5

41.236.0

26.318.5 18.8

14.9 11.7

휴대불편

배터리소모

불만없음

접속불안정

다운귀찮음

타인시선부담

몰입안됨

추가요금부담

[그림8] Mobile Device 별 Activities 內 영상시청 비중

결국, 스마트폰에서의 영상시청은 언제든 다른 행동(카카오톡, 게임, 인터

넷 서핑 등) 으로 전환될 수 있는 저몰입 행동이라는 한계점 있음

[그림9] Mobile Device 별 시청시 불편사항

- 9 /12 -

스마트폰 시청 수준 *

Device특성 한계

NW & Infra

Life-Style &

Perception

스마트폰영상 시청시 Pain Point

* Light User : 10분 이내, Medium User : 30분 내외 , Heavy User : 30분 이상

접속 불안정/버퍼링

추가 요금 발생

영상 시청 몰입 안됨

배터리 이슈

화질 이슈

파일 다운로드/옮기기 번거로움

Heavy User

Medium User

Light User

64.1%

화면 Size 41.2%

11.9%

42.7%

31.5%

16.5%

타인의 시선 부담 12.9%

66.7

45.2

볼만한 컨텐츠 부족

14.5

전체 미시청

영상시청 중 다른 행동 못해서 10.9% 12.6

7.7%

58.5

47.1

19.1

10.7

9.6

64.9

40.4

16.1

13.2

11.1

시청

9.6 12.2

31.6 44.2

32.4 31.4

7.0 7.7

14.5

45.9

34.2 33.2

20.0

7.8 7.8 7.7

44.1

16.8% 17.921.3 16.2 17.0

주요 불편 or 꺼려지는 점

소비자들은 Mobile Device 들의 공통된 불편사항으로 “배터리 소모”를 언

급하고 있지만, 특히 스마트폰에서는 “화면 Size”, “접속불안정/버퍼링”,

“데이터사용량 및 추가요금” 등이 두드러진 불편점으로 인식되고 있음

화면 Size 이슈는 태블릿, 노트북등에서는 나타나지 않는 스마트폰만의 한계점

배터리 이슈 또한 타 기기에 비해 비중이 높은데 이는 스마트폰이 영상시청외에

다른 목적(통화, 카카오톡, 게임 등)으로 더 많이 활용되기 때문에 배터리를 많이

소모할 정도로 영상 시청에 “Value”를 두지 않고 있는 것으로 볼 수 있음

또한, 데이터 사용량 소진 및 추가요금 발생 이슈는 다른 기기에 비해 스마트폰

통한 영상시청을 더욱 꺼리게 만드는 요인임

타 기기는 영상을 미리 다운받아 필요할 경우에 시청하는 반면 스마트폰은

“짬날 때 / 즉흥적으로” ‘인터넷이나 통신망’ 접속하여 시청하는 경우가 많으므

로 통신 요금 등을 우려하는 것으로 판단할 수 있음

결국, 스마트폰을 통한 영상시청은 “영상시청 자체” 보다는 시간활용의 목적이

강한데 이런 상황에서 “돈이 들거나” “배터리가 소진되어도 괜찮을 정도”로 가치

가 있다고 인식되지 않는다는 점이 결정적인 Bottleneck임

[그림10] 스마트폰 시청 몰입 수준별 불만사항4

4 조사표본 2,326명 중 스마트폰 통한 영상 시청 이용자 2,054명 대상 분석

- 10 /12 -

앞서 언급된 ‘화면 Size’ 및 ‘추가요금(데이터/콘텐츠)’ 등은 주로 스마트폰

미시청자들에게 진입장벽으로 작용 / 반면, 스마트폰 이용 시청자 경우 ‘화

질’, ‘접속 불안정/버퍼링’ 등 기술적 요인이 Pain Point로 작용

스마트폰 통한 시청경험이 없을수록 화면 Size나 요금 발생, 영상시청에 몰입하

기 어렵다는 등의 태생적 인프라 한계점을 언급

반면, 스마트폰 시청 경험이 있는 경우 배터리이슈나 화질, 접속 불안정 등 제조

사 및 통신/영상 사업자 등이 개선 조치를 취할 수 있는 Manageable 요인이 불

편점으로 언급되고 있으며, 스마트폰 시청수준이 Light User Medium User 등

Usage 수준이 높을수록 그 경향이 더 강해짐

III. 모바일 영상 시장 확대를 위해서는?

모바일 영상 이용 만족도 모델링 분석결과5 무료 콘텐츠 질, UI 편리성, 지

상파 등 실시간 채널, 가입/로그인 간편성 등이 큰 영향력을 미치고 있음

현 모바일 영상 이용자들은 무료콘텐츠 질과 실시간 채널 등 모바일 기기를 통

해 볼 수 있는 콘텐츠의 양과 질에 큰 비중을 두고 있음

또한, UI편리성 및 가입/로그인 간편성, 접속/구동/로딩 속도 등 기술적 요인이

現 이용 서비스 만족뿐 아니라 향후 지속 의향에도 영향을 미치고 있음

Pre-Load나 SNS 플랫폼 및 지인 추천으로 최초 진입 장벽을 낮추고, 차별

적 콘텐츠 or 방대한 콘텐츠 양, 지상파 채널 특화 포지셔닝으로 소비자에

게 어필될 수 있음

소비자들이 모바일 영상 서비스를 처음 이용하게 된 계기로서 가장 많이 언급한

것은 ‘이미 설치되어 있었다 (Pre-Load : 25.9%)’ 였으며, 카카오톡이나 SNS 링크

(10.8%) 및 지인 추천 (8.5%) 등 마케팅 적 요소가 첫 이용계기의 45%나 차지

또한, 첫 이용계기의 약 37%가 콘텐츠 관련 이유로 나타났으며, 현 이용이유에

서도 39%가 방대한 콘텐츠 양이나 차별적 콘텐츠 등으로 나타남

한편, 지상파 채널이 있다는 것만으로 소비자에게 어필하고 있는데, 이는 지상파

채널이 소비자에게는 Mandatory 서비스지만, 많은 영상 서비스 사업자가 이를

5 현 모바일 영상 서비스 이용자를 대상으로 현 이용서비스 만족도를 종속변수로, 세부 속성을 설명변수로

한 다중회귀분석결과

- 11 /12 -

제공하지 못하는 반면, 일부 서비스 사업자가 지상파 채널 서비스를 제공하면서

지상파 콘텐츠만으로도 서비스 차별화 요소가 되고 있다는 것을 알 수 있음

[그림11] 모바일 영상 서비스 첫 이용 계기 및 현재 이용 이유

향후 모바일 영상 시청에 있어서 데이터 사용부담 경감 및 기간 한정 무료

쿠폰 등 통신/콘텐츠 요금 관련 이슈 해소 (27.1%)가 중요하며, 소장가치

영상과 신작 영화, 지상파 채널 등 콘텐츠 경쟁력 강화 (33.2%)도 중요

현재 모바일 영상 이용여부와 관계없이 향후 모바일 영상 서비스를 더 이용하기

위한 필요조건으로 ‘데이터 사용 부담 해소’ (16.5%)가 가장 큰 요인으로 작용

또한, ‘기간한정 할인이나 프로모션’의 경우 현재 모바일 영상 이용자들에게 특히

더 어필하는 요소로 나타남 (현 이용자 : 15.1%, 비 이용자 : 9.2%)

명작이나 희귀영상 등 소장가치 있는 영상 (10%), 신작영화 빠른 제공 (6.6%),

다양한 콘텐츠 (5.7%), 지상파 채널 (5%) 등 볼만한 콘텐츠에 대한 Needs 높음

현재 주 시청기기에 따라 소비자들의 모바일 영상 관련 선호 서비스 의식

이 상이하게 나타나며, 특히 스마트폰 중심 시청자들은 개인 맞춤이나 동

영상 검색 및 스토리 변경 등 Interactive 시청 서비스를 중요하게 인식6

모바일 영상 관련 선호 서비스로서 TV 수상기-PC-모바일 연계한 N-Screen 과,

인터넷 정보검색 및 다양한 결제, 소셜 TV 등에 대한 니즈가 높게 나타나 Multi-

Device 연계 및 Interactive 시청 서비스 등 중요7

6 스마트폰이 1st 시청기기인 경우 모바일 적합 영상 서비스 : 원하는 콘텐츠로 채널 구성하는 개인맞춤

(15.9%), 동영상 검색 가능한 포털 (8.6%), 각 시청자가 스토리 변경 가능한 형태 영상 (5%) 등 7 소비자 미디어 이용행태 조사 (kt 경제경영연구소, n=2,000, ’12.09월 조사), 유료영상 시장 확대를 위한 소비

자 이용행태 조사 분석에서 재인용

28.2

13.1

9.6

9.0

7.5

6.1

첫 이용계기 (%)

이미 설치되어 있어서

보고 싶은 콘텐츠 있어서

지상파 채널 및 콘텐츠

SNS/카톡/뉴스/기사링크

지인/주변인 추천

기존 방송에서 볼 수 없는것을 볼 수 있어서

25.9

17.3

12.9

10.8

8.5

6.6

현재 이용이유 (%)

무료라서

내가 보고싶은 영상 있음

콘텐츠 양이 많아서

지상파 채널/ 콘텐츠

다른 곳에 없는 영상 많음

메뉴/검색 쉽고 편리

(n=1,928)

- 12 /12 -

IV. 시사점

Mobile 기기 통한 영상 시청은 10명 중 8명이 시청하고 있을 정도로 이

미 보편화되었다고 할 수 있으며, 특히 스마트폰 시청이 많은 비중 차지

특히, 집밖 등 “Pure Mobility” 상황에서 스마트폰의 영상 시청 비중은 절대적

또한, 現 주 이용기기 (1st 시청기기)와 관계없이 향후 스마트폰 통한 영상시청이

증가할 것으로 예상 (37.5%)되어 모바일 영상 시장에서의 스마트폰의 역할이 향

후 더욱 비중이 확대될 것으로 예상됨

그러나, 스마트폰 통한 영상 시청 다수가 비목적성의 “Killing Time” 성격

이 많아 언제든 다른 행동 (카카오톡, 게임 등)으로 전환 가능하다는 한계

영상시청은 스마트폰 내 수많은 놀이거리 중 후순위의 활동이며 특히 ‘영상시청

으로 배터리가 빨리 소모되고’, ‘영상시청으로 인해 데이터 사용량이 소진된다’는

소비자의 고정관념이 강해 스마트폰 통한 영상시청 확대에 장애요소로 작용중

스마트폰 통한 영상시청 경험이 많은 소비자의 경우 화질, 접속 불안정/버퍼링

등 기술적 요인이 불편요소로 작용하고 있으므로, 통신 및 영상 관련 사업자의

이에 대한 적극적이고 지속적인 개선 노력 필요

또한, 요금 관련 이슈가 현실적인 Barrier로 작용중인데, 이는 돈을 내고 볼만한

콘텐츠가 많지 않다는 불만요인과도 밀접한 관련이 있음

구매욕자극 및 지불부담 경감 위한 다양한 마케팅 필요

모바일 영상 시장 확대 위해서는 통신/콘텐츠 요금 관련 이슈 해소와 콘텐

츠 경쟁력 강화의 2대 요소에 대한 적극적 대응이 중요

요금 부담 해소를 위해 별도 요금제 도입 및 마일리지, 외부 제휴 마케팅 등 연

계한 다양한 결제방식 도입이 구매장벽해소에 주효할 수 있음

볼만한 프로그램 홍보 및 개인화된 컨텐츠 추천 등의 구매욕 자극이 잠재고객

확보에 특히 중요

선호 영상 등 맞춤 추천 및 개인화 방송 등 Interactive 시청 서비스가 향

후 모바일 영상에서의 Killer Service가 될 수 있으므로, 이를 위한 소셜 플

랫폼, N-Screen 및 콘텐츠 빅데이터 분석 등 연계 서비스 전략 통해 모바

일 영상 시장 지속 성장 도모할 필요