caso empresa aerolínea

TRANSCRIPT

TRABAJO #1

Curso: Gestión Financiera II

Profesor:

Raphael Rey Tovar

Alumnos: Aurazo Burga, Fátima

Lino Solís, Manuel JesúsRamírez Gutiérrez, Jesús Gabriel

Riera Aguilar, Luisa VictoriaZambrano Astocaza, Karla Patricia

Presupuesto de Capital

Para hacer una inversión en capital se incurre a gastos a salida de efectivo

Ejemplos se pueden ver cuando se invierte en activos como equipos, terrenos, cuando se lanza un nuevo producto, o un programa nuevo para investigación y desarrollo.

La tasa de rendimiento que se requiere para una inversión deberá de ser la misma tasa que deje sin alteraciones el precio de mercado de las acciones. Así, si un proyecto genera más de lo que los mercados financieros necesitan, se estará creando valor lo cual es la ventaja competitiva.

La elaboración del presupuesto de capital

implica:

1.- La generación de propuesta de proyectos de inversión, consistente con los objetivos

estratégicos de la empresa:

Las propuestas pueden referirse a programas de expansión, renovación o diversificación.

Normalmente, el gerente general está autorizado para adquirir activos fijos hasta un monto determinado. Los desembolsos que excedan este límite generalmente requieren la aprobación de la junta directiva o de los accionistas.

2. La estimación de los flujos de efectivo de operaciones, incrementales y después de impuestos para el proyecto de inversión:

a) Tener en cuenta una base incremental b) No se consideran los costos hundidos

dentro de la valuación ni los ingresos contables

c) Los gastos de capital no son considerados flujos de efectivo ya que se restan de las utilidades en forma de depreciación

3. La evaluación de los flujos de efectivo incrementales del proyecto:

a) Inversión inicialb) Flujos de caja diferencialesc) Flujos de caja terminales

Reconocer cuál es el riesgo de la empresaUtilizar el costo de capital como tasa de descuento o tasa de retorno de capital necesaria para la evaluación de los proyectos.

4.- La selección de proyectos basándose en un criterio de aceptación

de maximización del valor:

Usualmente el valor presente de la inversión total es el criterio más eficiente y el que más se utiliza para resolver el problema de selección de proyectos en condiciones limitadas de presupuesto.

Sería igualmente valido y correcto alguna otra base de comparación como: anualidad equivalente, valor futuro o tasa interna de rendimiento.

5.- La evaluación continua de los proyectos de inversión implementados y el desempeño de

auditorías posteriores para los proyectos completados.

La evaluación de proyectos es una de las herramientas más indispensables para implementar iniciativas de inversión.Esta alternativa permite proporcionar mayor información a quien debe decidir, así será posible rechazar un proyecto no rentable y aceptar uno rentable.Los resultados se supervisan y tanto los costos como los beneficios se comparan con los esperados.

La evaluación se enmarca en una rutina metodológica que en general puede aplicarse para cualquier proyecto. Un proyecto está asociado a múltiples circunstancias que al variar afectan su rentabilidad esperada.

Los cambios como en tecnología, en contexto político o marco financiero pueden transformar un proyecto rentable en no rentable o a la inversa.

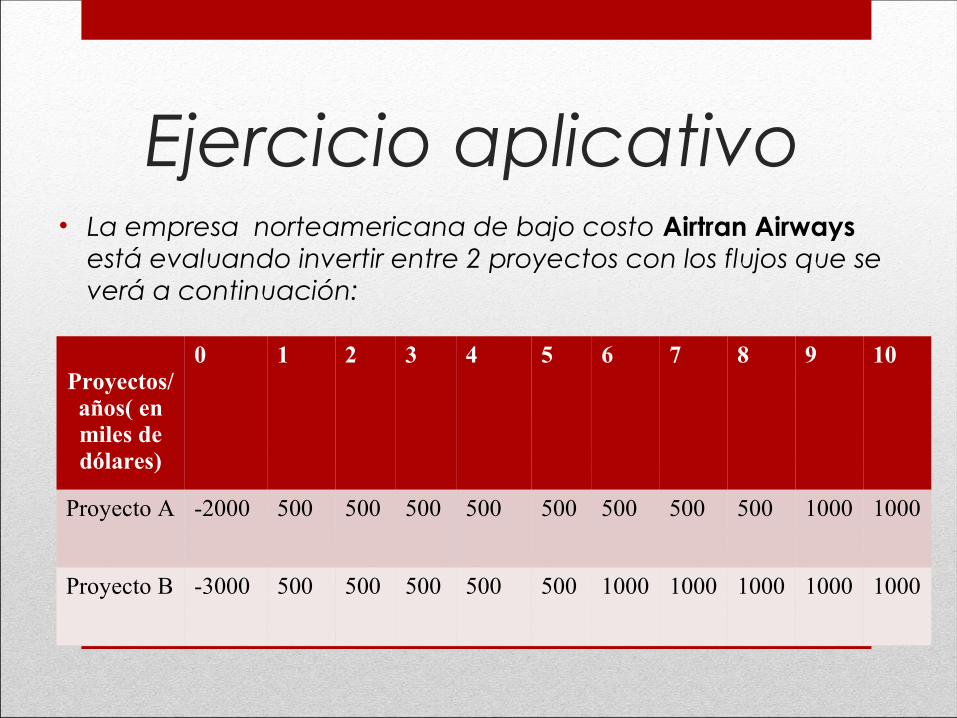

Ejercicio aplicativo• La empresa norteamericana de bajo costo Airtran Airways

está evaluando invertir entre 2 proyectos con los flujos que se verá a continuación:

Proyectos/años( en miles de dólares)

0 1 2 3 4 5 6 7 8 9 10

Proyecto A -2000 500 500 500 500 500 500 500 500 1000 1000

Proyecto B -3000 500 500 500 500 500 1000 1000 1000 1000 1000

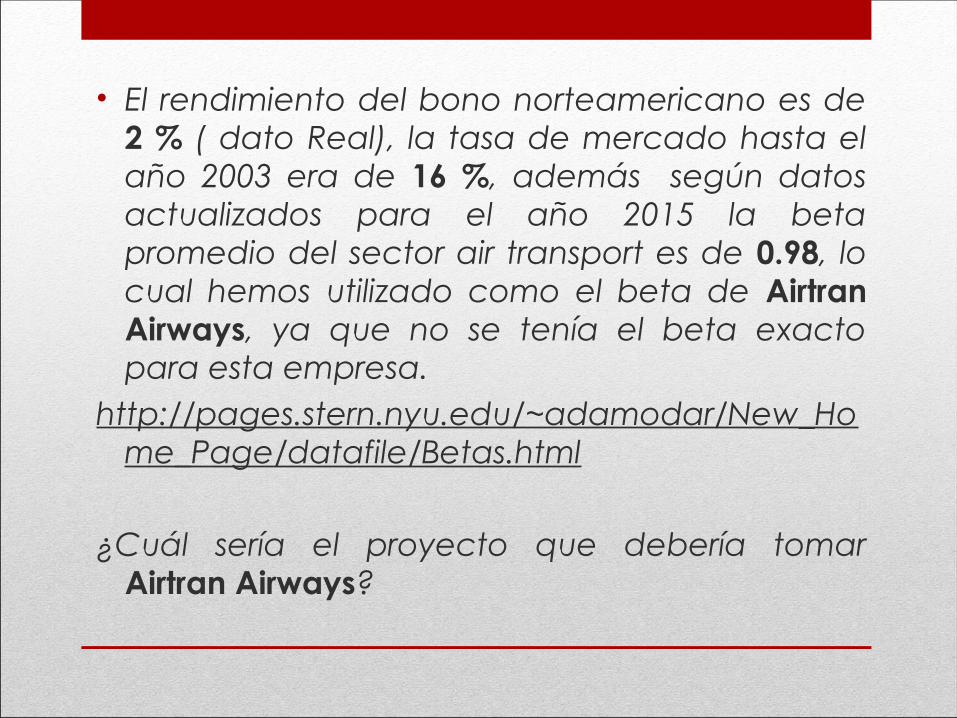

• El rendimiento del bono norteamericano es de 2 % ( dato Real), la tasa de mercado hasta el año 2003 era de 16 %, además según datos actualizados para el año 2015 la beta promedio del sector air transport es de 0.98, lo cual hemos utilizado como el beta de Airtran Airways, ya que no se tenía el beta exacto para esta empresa.

http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/Betas.html

¿Cuál sería el proyecto que debería tomar

Airtran Airways?

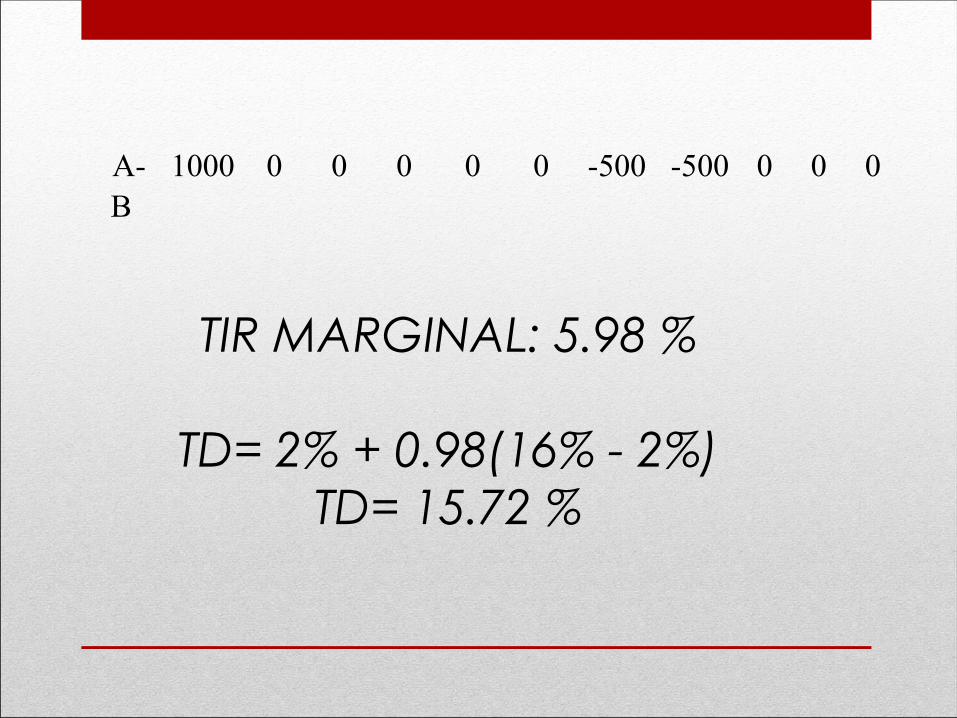

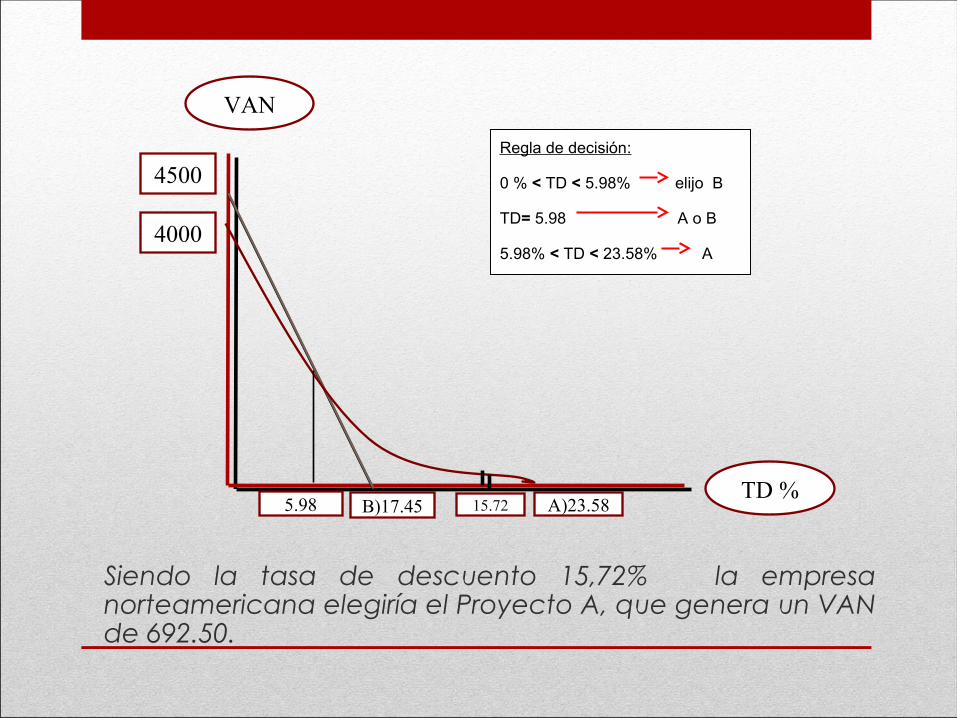

TIR MARGINAL: 5.98 %

TD= 2% + 0.98(16% - 2%)TD= 15.72 %

A-B

1000 0 0 0 0 0 -500 -500 0 0 0

4500

4000

B)17.45 15.72 A)23.585.98

VAN

TD %

Regla de decisión:

0 % < TD < 5.98% elijo B

TD= 5.98 A o B

5.98% < TD < 23.58% A

Siendo la tasa de descuento 15,72% la empresa norteamericana elegiría el Proyecto A, que genera un VAN de 692.50.

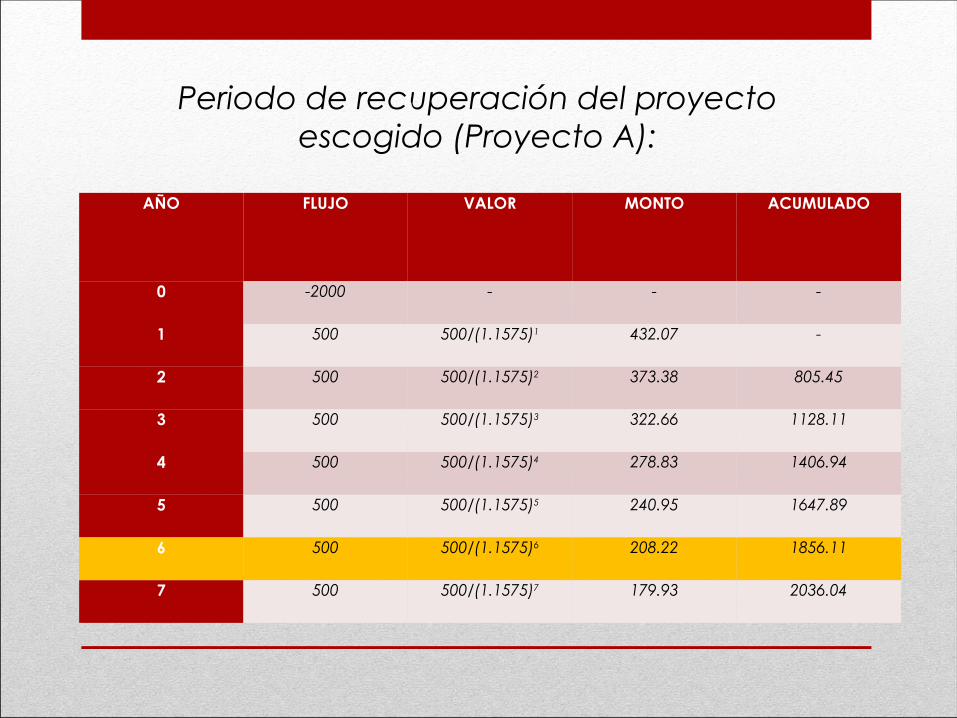

AÑO FLUJO VALOR MONTO ACUMULADO

0 -2000 - - -

1 500 500/(1.1575)1 432.07 -

2 500 500/(1.1575)2 373.38 805.45

3 500 500/(1.1575)3 322.66 1128.11

4 500 500/(1.1575)4 278.83 1406.94

5 500 500/(1.1575)5 240.95 1647.89

6 500 500/(1.1575)6 208.22 1856.11

7 500 500/(1.1575)7 179.93 2036.04

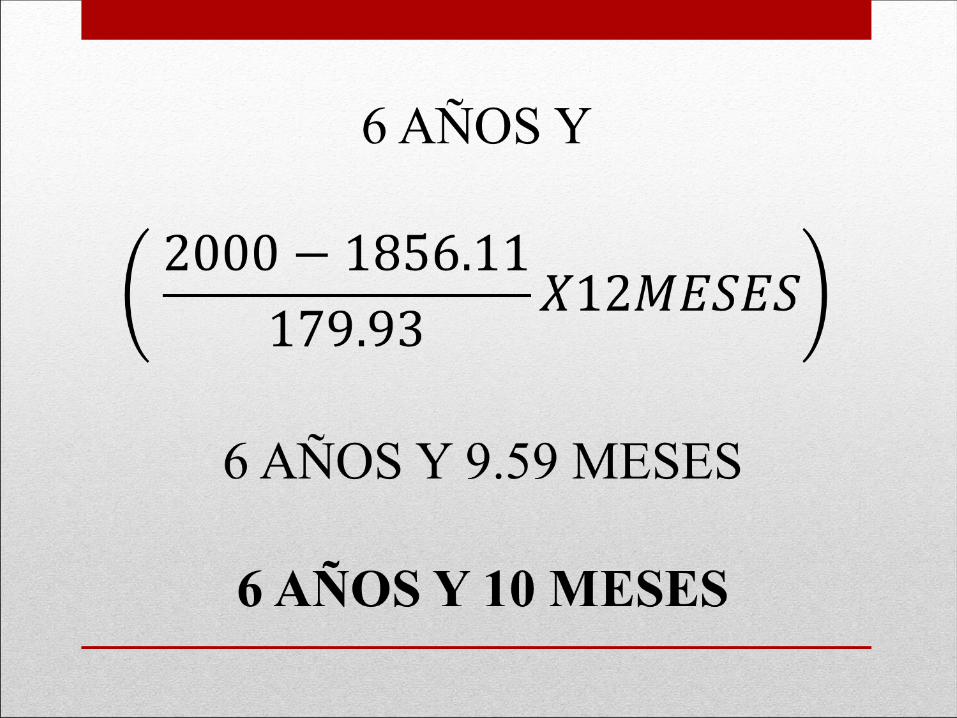

Periodo de recuperación del proyecto escogido (Proyecto A):

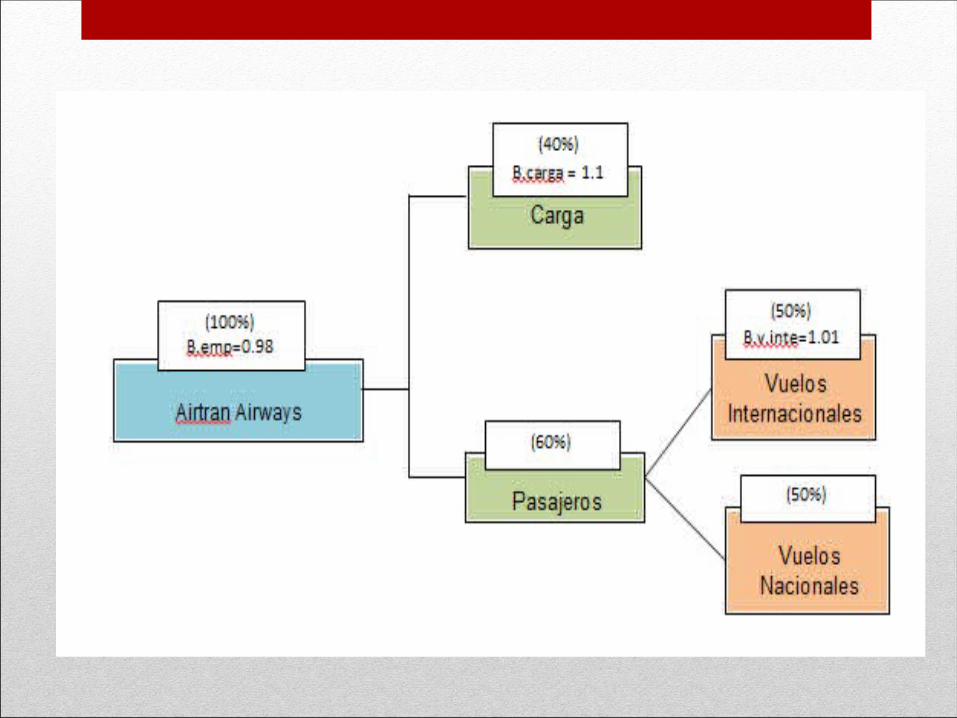

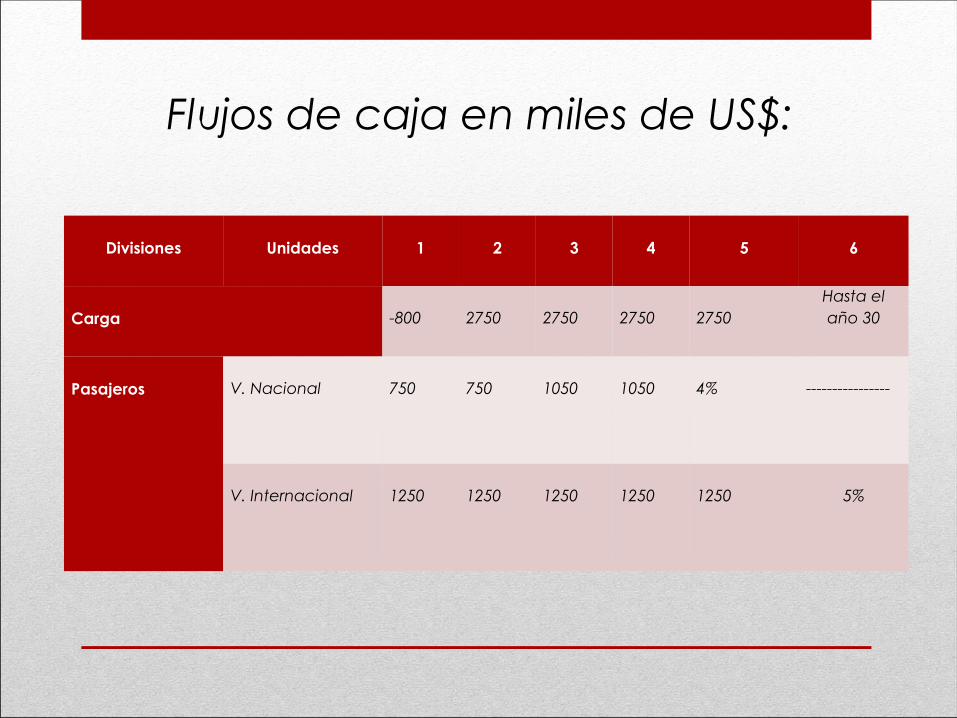

La empresa “Airtran airways” tiene un ratio de endeudamiento de D/E = 40%, cuenta con 9,000 bonos en circulación, los cuales tienen un valor nominal de 1,000 US$ estando en el precio de negociación de mercado al 105% del valor par.Asimismo, se sabe que la empresa tiene emitidas 4 millones de acciones en circulación, y que esta empresa cuenta con 2 grandes divisiones de negocios: Carga y Pasajeros, cuyas participaciones en el valor de la firma son de 40% y 60% respectivamente.En base al problema anteriormente planteado, se sabe que la beta de la empresa es de 0.98, el rendimiento del bono norteamericano es del 2%( dato real) y la tasa del mercado hasta el año 2003 es de 16%.

Divisiones

Unidades

1

2

3

4

5

6

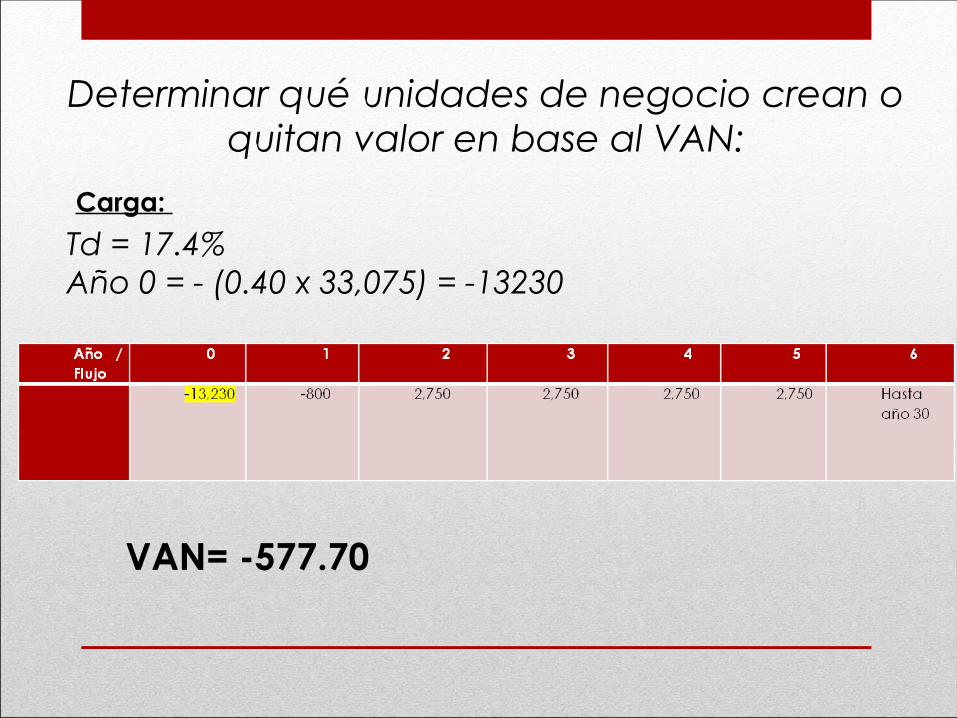

Carga

-800

2750

2750

2750

2750

Hasta el año 30

Pasajeros

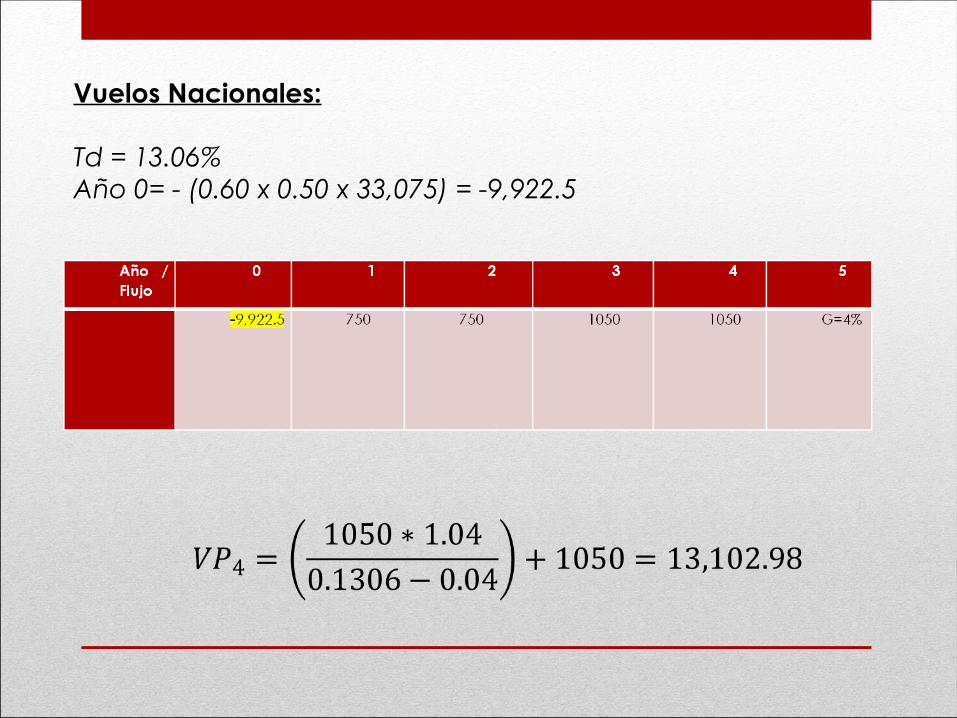

V. Nacional

750

750

1050

1050

4%

----------------

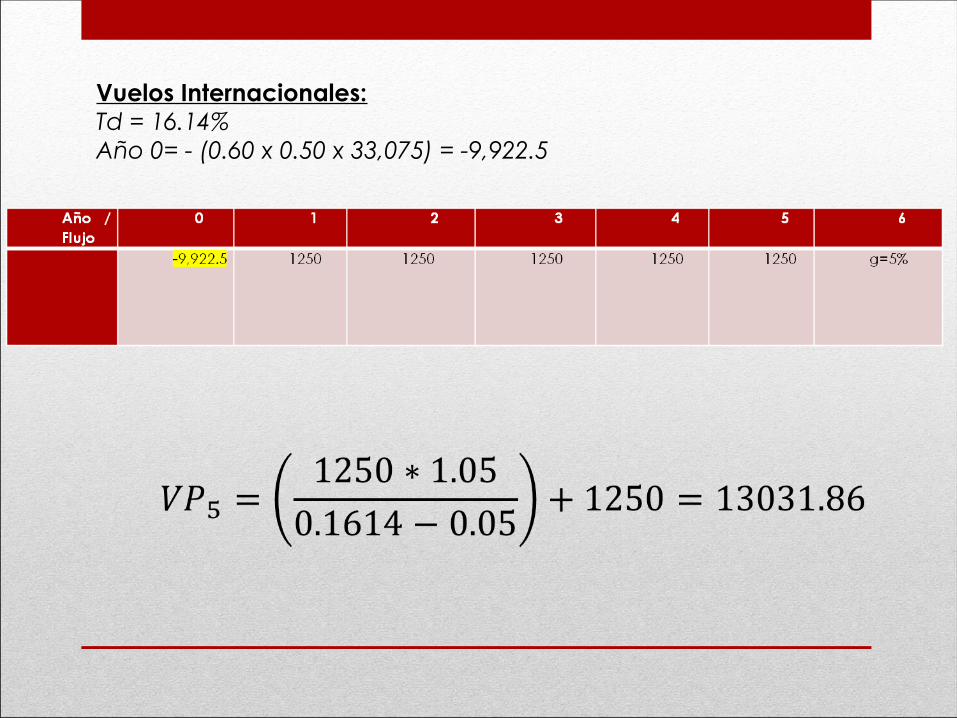

V. Internacional

1250

1250

1250

1250

1250

5%

Flujos de caja en miles de US$:

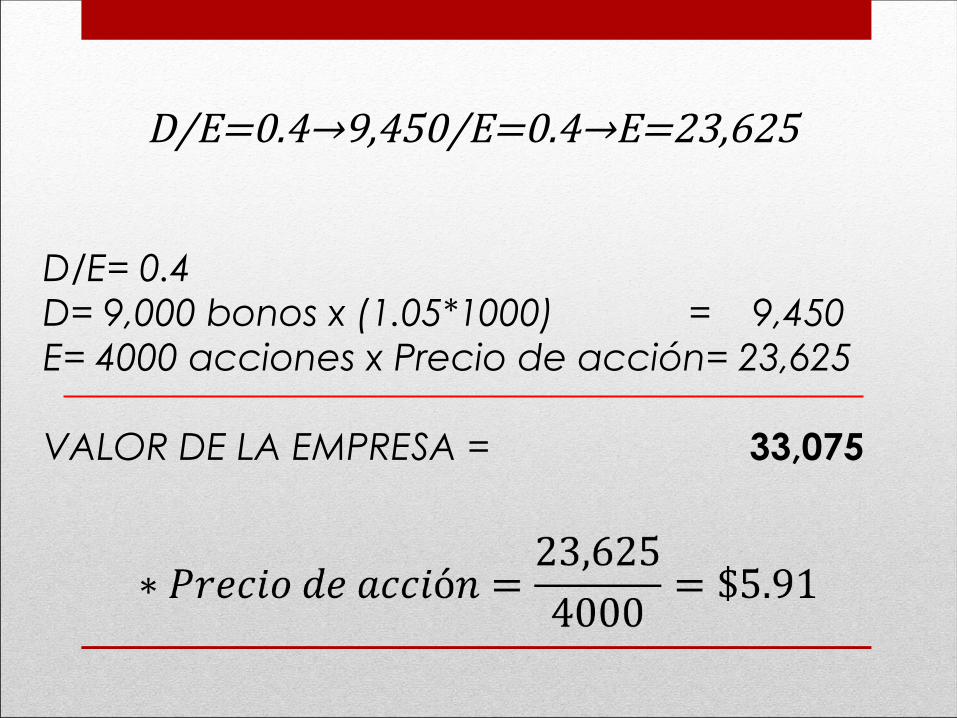

D/E= 0.4 D= 9,000 bonos x (1.05*1000) = 9,450E= 4000 acciones x Precio de acción= 23,625

VALOR DE LA EMPRESA = 33,075

D/E=0.4→9,450/E=0.4→E=23,625

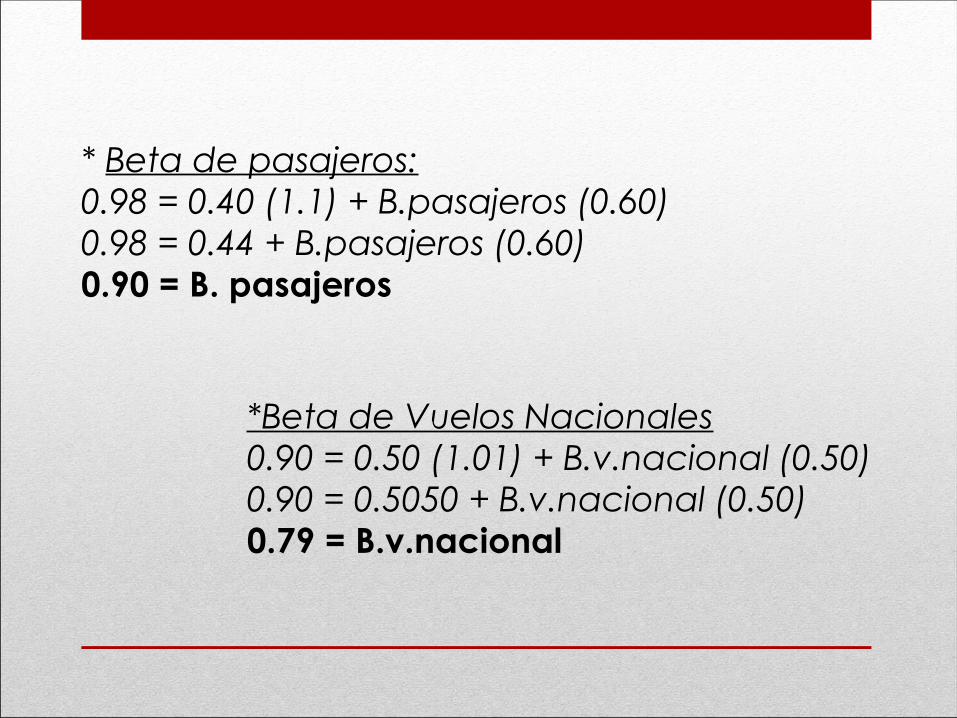

* Beta de pasajeros: 0.98 = 0.40 (1.1) + B.pasajeros (0.60)0.98 = 0.44 + B.pasajeros (0.60)0.90 = B. pasajeros

*Beta de Vuelos Nacionales0.90 = 0.50 (1.01) + B.v.nacional (0.50)0.90 = 0.5050 + B.v.nacional (0.50)0.79 = B.v.nacional

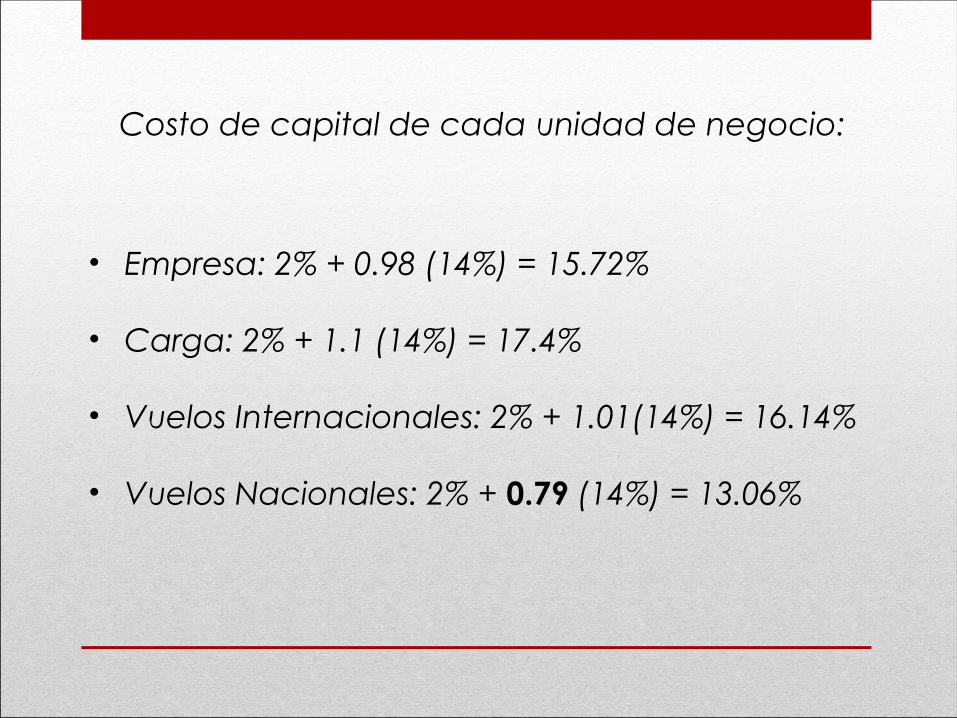

• Empresa: 2% + 0.98 (14%) = 15.72%

• Carga: 2% + 1.1 (14%) = 17.4%

• Vuelos Internacionales: 2% + 1.01(14%) = 16.14%

• Vuelos Nacionales: 2% + 0.79 (14%) = 13.06%

Costo de capital de cada unidad de negocio:

Determinar qué unidades de negocio crean o quitan valor en base al VAN:

Td = 17.4%Año 0 = - (0.40 x 33,075) = -13230

VAN= -577.70

Carga:

Vuelos Nacionales:

Td = 13.06%Año 0= - (0.60 x 0.50 x 33,075) = -9,922.5

VAN= 73.40

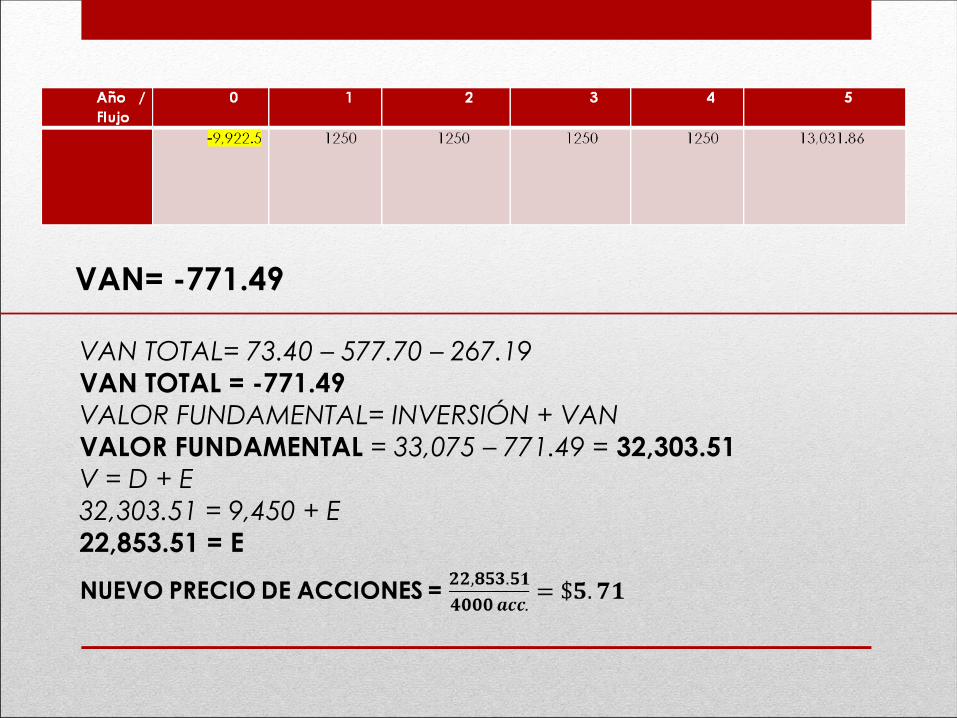

Vuelos Internacionales:Td = 16.14%Año 0= - (0.60 x 0.50 x 33,075) = -9,922.5

VAN= -771.49

VAN TOTAL= 73.40 – 577.70 – 267.19VAN TOTAL = -771.49VALOR FUNDAMENTAL= INVERSIÓN + VANVALOR FUNDAMENTAL = 33,075 – 771.49 = 32,303.51V = D + E32,303.51 = 9,450 + E22,853.51 = E