경기신용보증재단의 적정한 보증공급규모 및 관리방안 연구 · 제 출 문...

TRANSCRIPT

경기신용보증재단의 적정한

보증공급규모 및 관리방안 연구

2006. 2

발간등록번호: 71-6410000-000258-01

제 출 문

경기도지사 귀하

본 보고서를 『경기신용보증재단의 적정한

보증공급규모 및 관리방안 연구』의 최종 보고서로

제출합니다.

2006년 2월

중소기업연구원

원 장 김 인 호

- 3 -

--- 연 구 진 ---

◎ 책임연구원

- 홍순영 (중소기업연구원 선임연구위원)

◎ 선임연구원

- 이종욱 (서울여자대학교 경제학과 교수)

- 심우일 (중소기업연구원 연구위원)

- 정남기 (중소기업연구원 연구위원)

- 박재필 (중소기업연구원 연구위원)

◎ 연구원

- 우제현 (중소기업연구원 연구원)

- 하정임 (중소기업연구원 연구원)

- 김혜진 (중소기업연구원 연구원)

- 1 -

요 약

I. 서론

1. 연구의 배경

◦ 자금조달에 있어서 대기업에 비하여 상대적으로 어려움을 겪고 있는

중소기업의 문제의 해결을 위해 우리나라는 1976년 신용보증기금을

설치하고 중소기업에 대한 신용보증을 본격적으로 실시

◦ 경기도는 1996년 2월 지방자치단체 중 최초로 신용보증재단을 설립

하여, 지역신용보증의 효시가 되게 하였음.

◦ 신용보증제도는 신용 및 담보력의 부족으로 만성적인 자금난을 겪고

있는 중소기업의 자금조달을 원활하게 하는데 그 목적이 있는 만큼

대부분의 나라에서 정부출연을 통해 동 제도를 운영

◦ 이에 따라 정부 출연금 및 보증규모가 어느 정도가 적정한지에 대한

논의는 우리나라뿐이 아니라 선진국에서도 주요 이슈가 되고 있음.

2. 연구의 목적 및 범위

◦ 신용보증제도가 신용 및 담보력의 부족으로 만성적인 자금난을 겪고

있는 중소기업에 효율적인 자금지원제도로서의 역할과 기능을 수행

하고 있다는 것은 대부분의 국가에서 공통적인 평가임.

- 2 -

◦ 본 연구는 경기신용보증재단의 보증운용실태와 운용성과를 분석하고

적정 보증공급규모를 산정해 보고자 하는데 목적이 있음.

◦ 또한 외국 신용보증제도의 특징과 보증규모를 파악하여 보고, 경기

신용보증재단의 기본재산 확충을 위한 재원의 조달방안을 모색하여

보고자 함.

◦ 이와 함께 보증사고 저감대책과 구상채권 회수율 제고방안에 대한

연구를 통해 경기신용보증재단 운용의 효율성 제고방안을 모색해

보고자 함.

◦ 결과적으로 본 연구는 향후 경기신용보증재단의 안정적 운용과 중소

기업 지원기능을 제고시킬 수 있는 발전방안을 모색해 보고자 하는

데 그 목적이 있음.

3. 연구의 기대효과

◦ 적정보증운용 규모의 설정과 보다 효율적 보증운용시스템의 구축을

통한 경기신용보증재단의 중소기업 지원기능 및 경기도 경제활성화

에의 기여도 제고

◦ 안정적인 재원조달방안, 보증사고의 저감 및 합리적 사후관리방안,

구상채권 회수율 제고방안의 제시를 통한 경기도 재정부담 완화와

경기신용보증재단의 재원안정화에 기여

◦ 경기신용보증재단으로부터 보증지원을 받은 중소기업들에 대한 성과

분석을 통한 지역신용보증재단의 중소기업 지원역할에 대한 인식 및

기능 확충의 필요성에 대한 이해도의 제고

- 3 -

Ⅱ. 경기신용보증재단의 운용실태

1. 지역신용보증재단의 기능 및 운용 현황

◦ 지역신용보증재단은 1996년 설립된 경기신보를 시작으로 2003년에

설립된 제주신보까지 전국 16개 시․도에서 주로 담보력이 부족한

소기업과 소상공인에게 신용보증을 제공하는 역할을 수행

◦ 경제적으로는 지역경제의 성장촉진과 고용확대에 기여하고 있으며,

사회적으로는 지역 중소기업 및 소기업․소상공인을 육성하고 고용

창출 및 유지를 통한 사회적 안정화에 기여

◦ 2005년 12월말 현재 16개 지역재단의 보증잔액은 136,228건수에

34,134억원이며, 1996년 경기신용보증재단 설립 이후 2005년말 현재

까지 보증잔액 규모는 계속적으로 증가

2. 경기신용보증재단의 연혁 및 의의

◦ 신용과 담보력이 부족한 경기도 중소기업 자금조달 개선을 목적으로

1996년 설립되었으며, 주로 경기도 소재 소기업 및 소상공인에 대한

신용보증을 공급

◦ 경기도와 도내 상공인, 경제인들이 출연하여 민법 제 32조에 의해

1996년 3월 전국 최초 비영리사단법인으로 출범

◦ 1999년부터는 기존 제조업 중심의 중소기업 신용보증 뿐만 아니라,

소상공인에 대한 신용보증을 공급하여 도소매ㆍ유통ㆍ서비스업 등

다양한 업종의 소기업 및 소상공인을 적극 지원

- 4 -

◦ "지역신용보증재단법"의 제정으로 2000년 3월 1일 특별공공법인인

경기신용보증재단으로 명칭 변경

◦ 2005년 12월말 현재 보증잔액은 29,197개 업체, 1조 3억원으로 전국

16개 지역신용보증재단 중 최초로 보증잔액 1조원을 돌파

3. 경기신용보증재단의 보증 절차

◦ 상담 및 서류접수

◦ 보증심사 및 신용조사, 보증승낙 및 통보

◦ 약정체결 및 보증서 발급

4. 경기도 경제현황 및 경기신용보증재단의 보증현황

1) 경기도의 경제현황

◦ 경기도의 지역총생산(GRDP)은 서울시 다음으로 2위를 기록

◦ 경기도의 제조업은 수출호조에 힘입어 매년 크게 성장하고 있음.

◦ 2005년 10월말 경기도내 은행권(은행계정 + 은행신탁)의 여신잔액은

116조 4,961억원(10개월간 증가액: 10조 4,861억원)으로 전년도 증가

액인 9조 5,035억원을 초과

◦ 2005년 10월까지 자금별 예금은행의 대출금은 전년 대비 10조 4,838

억원 증가로 전년중 증가액인 9조 6,058억원 보다 증가폭이 커졌음.

◦ 2005년 10월까지의 경기지역 신용보증기관의 신용보증잔액은 9조

- 5 -

8,117억원으로 9조 9,132억원이었던 2004년 10월까지의 신용보증

잔액에 비해 감소

- 보증기관별로 보면 신용보증기금과 경기신용보증재단이 각각 276억원,

1,873억원 증가한 반면, 기술신용보증기금은 3,164억원 감소

◦ 2005년 경기도의 신설법인 중 서비스업이 차지하는 비중이 전체의

58.3%로 가장 높았으며, 다음은 제조업으로 23.3%를 차지

◦ 부도업체수와 어음부도율은 2003년을 정점으로 매년 감소하고 있음.

2) 경기신용보증재단의 보증현황

◦ 2005년 12월말 현재 경기신용보증재단의 보증공급 규모는 11,740개

업체, 5,900억원(’04년 금액대비 57.9% 증가)임.

◦ 2001년부터 지속적으로 증가세를 보이던 보증공급은 2004년 감소세를

보였으나 2005년부터 다시 회복세를 보이고 있음.

◦ 2005년말 현재 보증잔액은 ’04년 대비 28.0% 증가한 10,003억원이며,

’06년에는 15.0% 증가한 1조 1,500억원이 될 것으로 예상

◦ 2004년 이후 보증공급면에서 뿐만 아니라 보증잔액도 소상공인보다

중소기업이 차지하는 비율이 지속적으로 증가

◦ 2004년 대비 2005년에는 보증사고율 4.06%, 대위변제율 3.88%감소,

구상채권회수액 82억원 증가

◦ 2003년 최고조에 달했던 사고금액 및 사고율 등이 감소하는 패턴을

보이고 있음.

- 6 -

Ⅲ. 경기신용보증운용의 성과분석

1. 운용성과의 도출에 관련된 기존 연구

1) 산업연관분석을 이용한 기존 신용보증의 운용성과 분석

◦ 산업연관표분석은 기본적으로 일반균형모형에 기초를 두기 때문에

부분균형모형에 기초를 둔 정책성과 분석기법에 비해 추정의 정확

성과 전체적인 국민경제효과를 고려한다는 측면에서 우수

◦ 그러나 보증공급을 받은 기업이 보증을 받았을 때, 얼마만큼의 생산

으로 나타나는지를 파악하기가 어렵기 때문에 산업연관표를 통한

생산유발효과 분석은 보증공급의 ‘간접효과’만을 분석할 수 있다는

한계를 가짐.

◦ 홍순영 외 2인(2005)은 한국은행에서 발표하는 ‘2000년 산업연관표’를

바탕으로 2000년에서 2005년 상반기까지 신용보증기금의 신용보증

파급효과를 산출

- 2000년 8,800억원이었던 총생산파급액은 2001년 1조 800억원을 초과했고,

2002년 1조 1,801억원, 2003년에는 1조 2,777억원, 2004년 1조 3,789억원,

2005년 상반기에만 7,809억원의 파급효과를 유발

- 취업유발효과의 경우도 2000년 147,648명에서 2004년 261,564명로 77.2%

상승했고, 2005년 상반기에만 148,895명으로 취업유발효과를 보임.

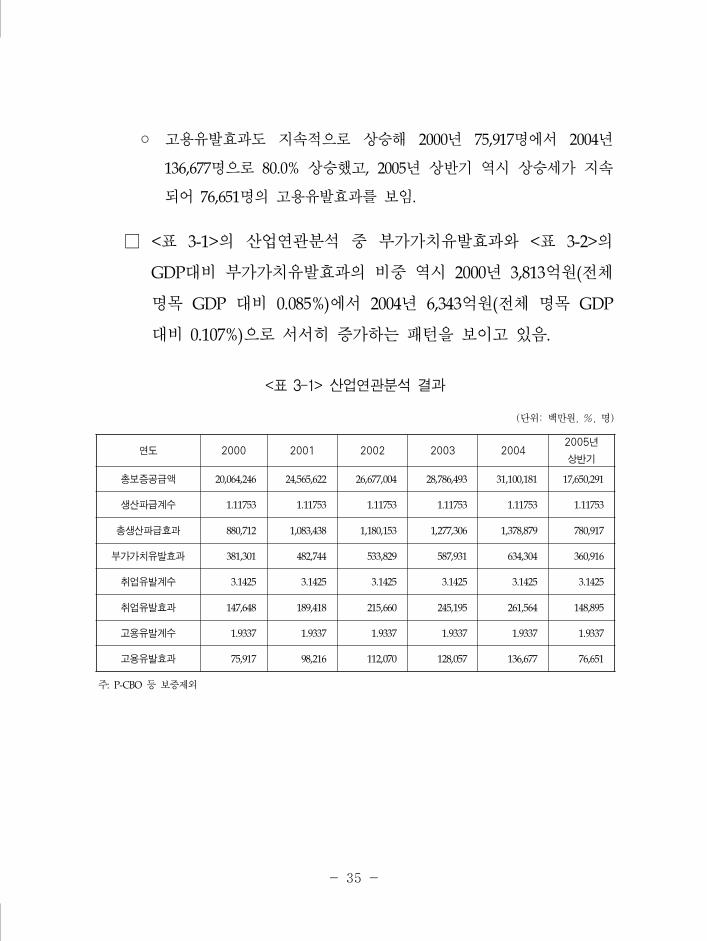

- 고용유발효과도 2000년 75,917명에서 2004년 136,677명으로 80.0% 상승

했고, 2005년 상반기에만 76,651명의 고용유발효과를 보임.

- 7 -

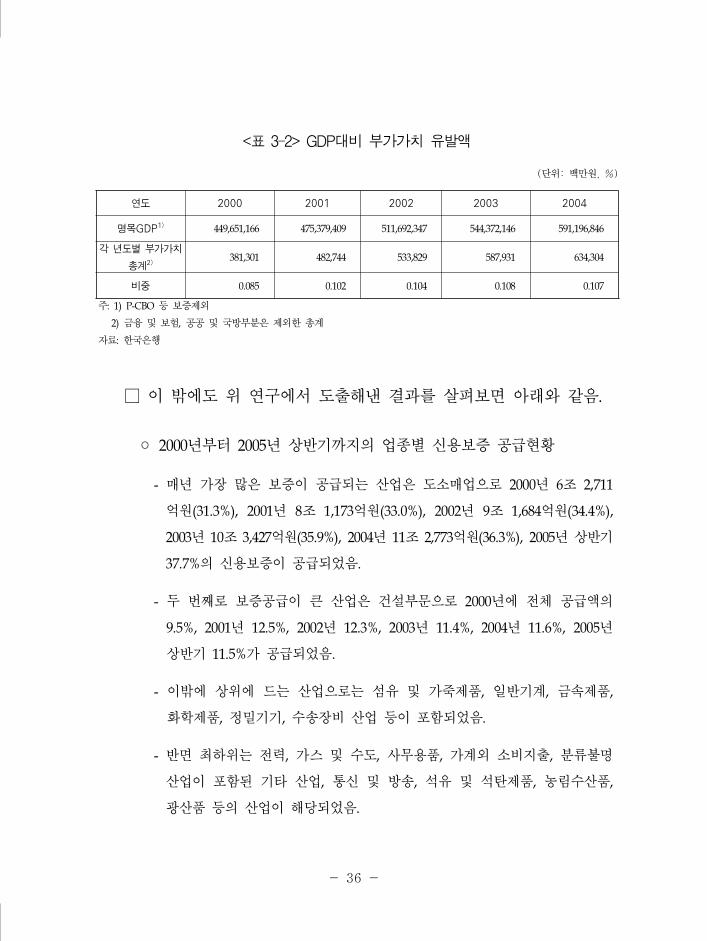

- 부가가치유발효과와 GDP 대비 부가가치유발효과의 비중 역시 2000년

3,813억원(전체 명목 GDP 대비 0.085%)에서 2004년 6,343억원(전체 명목

GDP 대비 0.107%)으로 서서히 증가하는 패턴을 보이고 있음.

- 그 동안의 신용보증지원은 파급효과가 큰 산업을 중심으로 이루어져 왔던

것으로 추정되며 도소매, 부동산 및 사업서비스, 음식점 및 숙박업 등의

서비스업종이 노동유발효과가 큰 것으로 나타남.

- 신용보증기금의 보증지원이 주로 중소기업 중심으로 이루어졌음에도 높은

부가가치유발효과가 창출된 것은 신용보증공급이 부가가치 창출이 높은

산업에 집중적으로 지원되었기 때문으로 파악됨.

- 끝으로 명목 GDP 대비 부가가치유발액 비중의 결과를 보면 도소매업의

부가가치창출 기여도가 큰 것으로 파악되며 이는 신용보증이 없었다면

이 분야의 부가가치는 상대적으로 크게 낮아질 수 있음을 시사한다고 할

수 있음.

2) 2003년 경기도 특별신용보증의 운용성과 분석

(1) 특별신용보증의 취지

□ 2003년 상반기 중국 사스 발생과 북핵문제 등 경제외적 요인에

의해 경제성장이 둔화되고 중소기업의 경영환경이 악화되자

경기도는 ‘지역경제 활성화 대책’을 발표하고 시행

◦ 특히 경기신용보증재단을 통한 ‘1,000억원 특별보증 공급’의 시행은

경기도 중소기업의 경영안정에 크게 기여

- 8 -

(2) 특별신용보증의 성과

□ 경기신보는 설문을 통한 특별보증의 성과를 분석

◦ 분석대상 기업체 수는 1억원 이상 지원한 483개사 중 162개사

◦ 특별보증은 매출부문에서 가장 크게 효과가 나타난 것으로 조사됨.

- 특별보증 지원 전인 2003년 상반기 매출액과 지원 후인 2004년 상반기의

매출액을 비교한 결과 162개 기업 중 67%인 109개 기업의 매출이 증가

- 특별보증을 지원받은 기업 전체의 매출증가는 2,863억원에 이를 것으로

추정됨.

◦ 특별보증을 통해 1600명 이상의 신규고용이 창출된 것으로 나타남.

- 특별보증을 받은 기업 중 46%가 이후 사업확장 등을 통해 종업원을 신규

채용한 것으로 조사되었음.

◦ 조사기업의 37%에 해당하는 60개사의 경우 특별보증 후 고용감소가

나타났는바 이는 경영상 어려움을 극복하기 위해 구조조정을 단행

하였기 때문인 것으로 보임.

- 이런 기업의 경우 특별보증이 없었다면 구조조정 규모가 더 컸거나 심한

경우 영업중단의 사태가 발생할 수도 있었을 것으로 판단됨.

- 따라서 특별보증으로 인한 고용유지 효과까지를 감안한다면 특별보증의

고용효과는 1,600명을 훨씬 더 상회할 것으로 예상됨.

- 9 -

◦ 조사대상 중소기업의 93%가 특별보증 이후 기업경영이 개선되었다

응답하여 특별보증이 기업경영에 많은 기여를 한 것으로 평가됨.

◦ 전체적으로는 특별보증 지원이 중소기업의 매출증대에 가장 크게

기여하였던 것으로 분석됨.

3) 본 연구의 성과분석 방향

◦ 본 연구의 의의에 맞는 산업연관분석을 사용하기 위해서는 경기도

및 경기도에서 다른 지역으로 파생되는 계수를 구하기 위한 지역별

산업연관표가 존재하여야만 하나 현재는 데이터가 존재하지 않음.

◦ 따라서 본 연구는 데이터 수집이 가능한 자료포괄분석(DEA)를 통해

경기신용보증재단의 신용보증 성과를 분석하고자 함.

2. 자료포괄분석(DEA, Data Envelopment Analysis)

1) 자료포괄분석(DEA)의 정의

◦ 자료포괄분석(DEA)은 투입과 산출의 인과관계가 명확하지 않은 비

영리적이며 공적인 의사결정단위들(DMUs)의 상대적 효율성을 평가

하기 위해 개발된 기법임.

◦ 여러종류의 산출(Munltiple Output)을 생산하기 위하여 투입요소

(Multiple input)를 사용하는 조직의 생산성을 평가하기 위한 선형

계획기법(Linear Programming Technique)

- 최근 미국 등 여러 나라에서 본 기법을 이용하여 학교, 은행, 법원, 병원,

경영감사 등의 효율성 분석에 실제로 적용하여 타당성을 인정받고 있음.

- 10 -

2) 자료포괄분석(DEA)의 이론

◦ DEA모형은 다수의 투입요소를 사용하여 다수의 산출물을 생산하는

DMU의 효율성을 평가하기 위한 모형

◦ 따라서 효율성 계산은 다수의 투입요소에 가중치를 적용하여 총괄한

총괄투입(Aggregated Input)과 다수의 산출물에 가중치를 적용하여

총괄한 총괄산출(Aggregated Output)을 계산

◦ Charnes, Cooper and Rhodes(1978; CCR모형)

◦ Banker, Charnes and Cooper(1984; BCC모형)

3) 신용보증과 관련된 DEA분석의 선행연구

◦ 신창호 외 5인(2004)은 ‘서울신용보증재단의 서울경제활성화 기여도

분석(2004)’에서 DEA를 이용하여 보증이 각 산업에 끼치는 영향을

측정하였음.

◦ 투입요소로 ‘종업원수’와 ‘자산’을 고려하였고, 산출요소로 ‘매출’과

‘경상이익’을 고려했음.

4) 본 연구를 위한 자료와 투입 및 산출변수의 선정

◦ 투입요소는 ‘종업원수’와 ‘자산’이며, 산출요소는 ‘매출액’과 ‘경상이익’

◦ 2002년 보증을 받은 업체 중 2004년까지 보증 연장 및 증액을 통해

2002, 2003, 2004년의 투입, 산출요소 데이터를 제공한 기업

- 11 -

◦ 총 36개 업체의 데이터를 경기신용보증재단에서 받았으나, 2002년

경상이익이 음수이거나(프로그램 작동원리상 입력불가) 2004년 경상

이익이 ‘0’인 경우(Missing data로 처리)인 관측치를 제외한 26개의

데이터를 바탕으로 분석

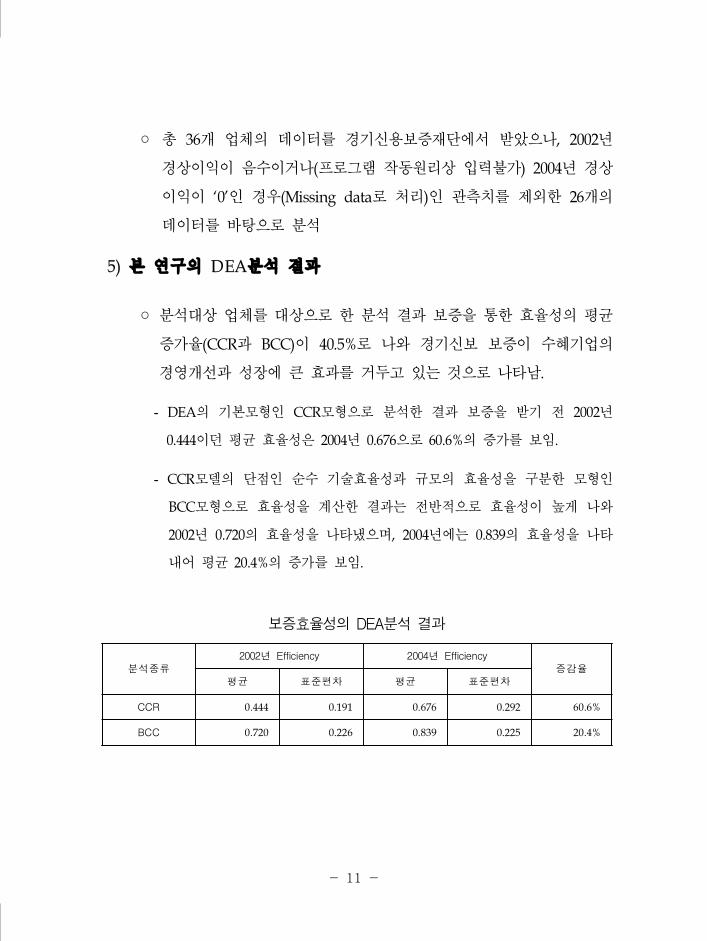

5) 본 연구의 DEA분석 결과

◦ 분석대상 업체를 대상으로 한 분석 결과 보증을 통한 효율성의 평균

증가율(CCR과 BCC)이 40.5%로 나와 경기신보 보증이 수혜기업의

경영개선과 성장에 큰 효과를 거두고 있는 것으로 나타남.

- DEA의 기본모형인 CCR모형으로 분석한 결과 보증을 받기 전 2002년

0.444이던 평균 효율성은 2004년 0.676으로 60.6%의 증가를 보임.

- CCR모델의 단점인 순수 기술효율성과 규모의 효율성을 구분한 모형인

BCC모형으로 효율성을 계산한 결과는 전반적으로 효율성이 높게 나와

2002년 0.720의 효율성을 나타냈으며, 2004년에는 0.839의 효율성을 나타

내어 평균 20.4%의 증가를 보임.

분석종류2002년 Efficiency 2004년 Efficiency

증감율평균 표준편차 평균 표준편차

CCR 0.444 0.191 0.676 0.292 60.6%

BCC 0.720 0.226 0.839 0.225 20.4%

보증효율성의 DEA분석 결과

- 12 -

Ⅳ. 외국(미국, 일본) 신용보증제도의 특징과 보증규모

1. 미국의 신용보증제도와 규모 추이

◦ 시장경제 전통을 고수하고 있는 미국은 독자적인 보증제도를 발전시

켰음. 배경은 1929년에 발생하는 미국 대공황에서 시작되며 대공황

발생하기 이전까지만 해도 정부가 시장에 개입을 기피

◦ 미 연방정부의 많은 신용프로그램과 마찬가지로 연방정부의 기업에

대한 신용제공은 대공황이란 금융위기 속에서 기업의 파산을 막기

위함이 목적이었음.

◦ 연방정부는 1932년 부흥금융기관(Reconstruction Finance Corporation,

RFC)을 설립하고 철도산업에 거액의 대출과 동시에 1934년부터 일

반적인 기업대출 프로그램을 시작

◦ 제2차 세계대전 이후 전반적인 수준의 대출을 지원하는 RFC가 필요

하지 않다는 주장이 제기되어 1953년에 동 기관은 폐지

◦ 이 무렵에 미국은 경제발전을 위해 중소기업의 중요성을 인식하고

이를 지원할 금융시스템의 필요성을 절감하기 시작하여 기업대출

기능은 중소기업청(Small Business Adminstration)을 통해 부활

◦ 미 중소기업청은 1953년 융자보증(loan guarantee) 제도를 도입하여

여러 부서에 산재해 있던 중소기업지원 관련 프로그램을 모두 모아

수행하기 위한 통합 행정기관으로 출발하면서 체계화되었으며, 1970

년에는 중소기업법 제7조에 융자보증제도의 근거를 마련하여, 중소

기업청의 가장 큰 업무로 발전

- 13 -

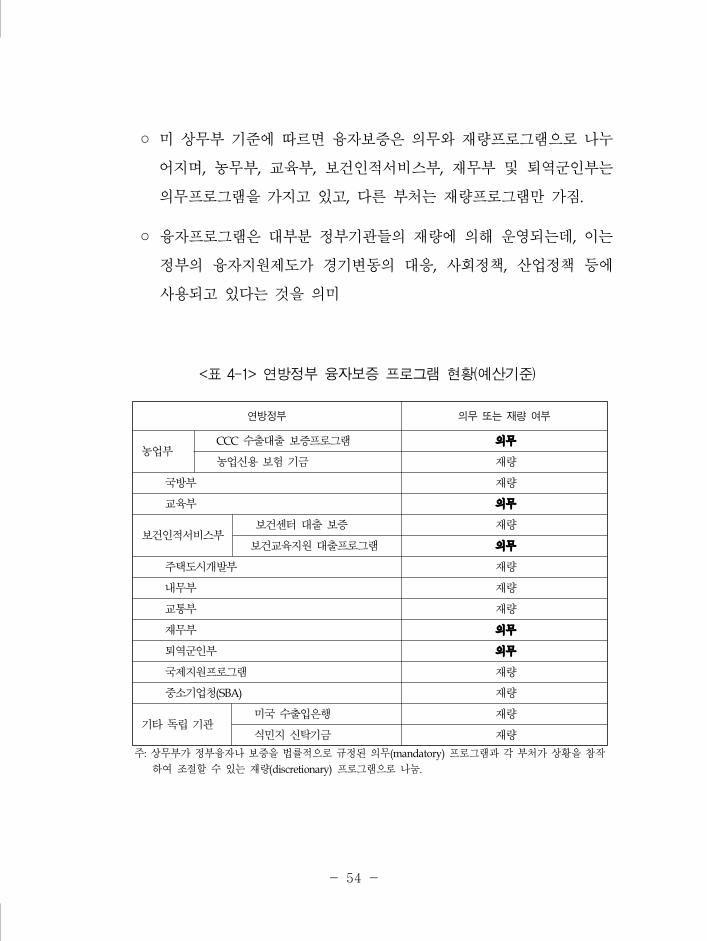

◦ 미국 상무부 기준에 의하면 미국의 융자보증은 의무프로그램과 재량

프로그램으로 나눔.

- 2003년과 2004년 미국 예산에 나타난 전체 보증프로그램 수는 82개이며,

이 중 의무프로그램이 13개이고 나머지는 재량프로그램

- 연방정부 융자보증제도와 더불어, 각 주 정부는 지방소재 토착중소기업을

위한 보증제도를 운영하고 있느데, 물론 모든 주가 보증제도를 운용하고

있는 것은 아님.

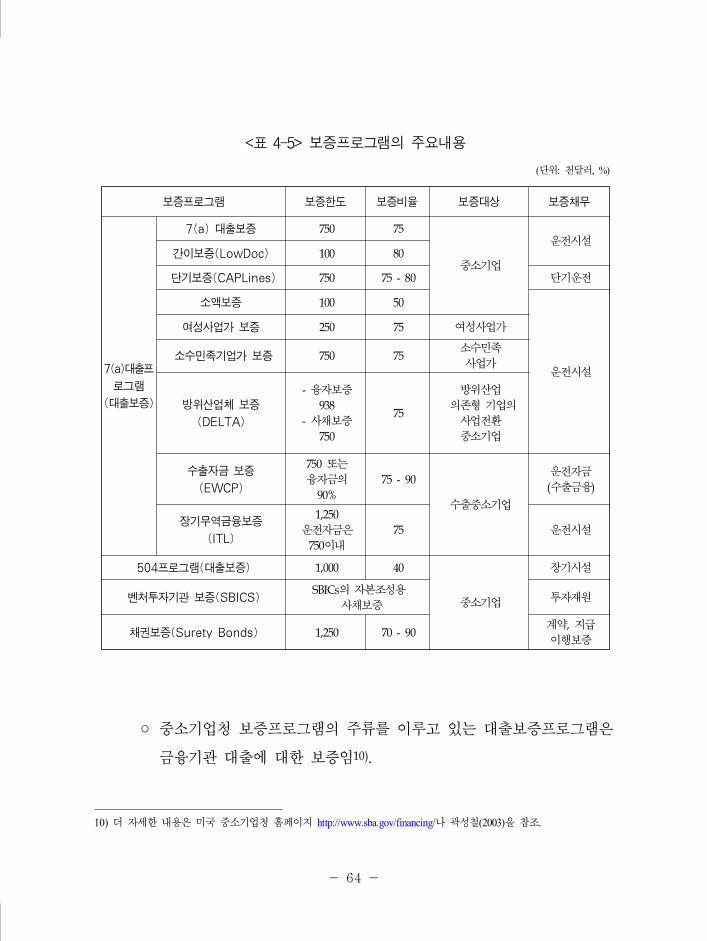

◦ 연방정부의 보증 중에서 중소기업청 보증을 보면, 보증종류는 대출

보증, 벤처투자기관(SBIC)보증, 채권보증(계약 및 지급이행보증) 등

크게 세 가지로 구분

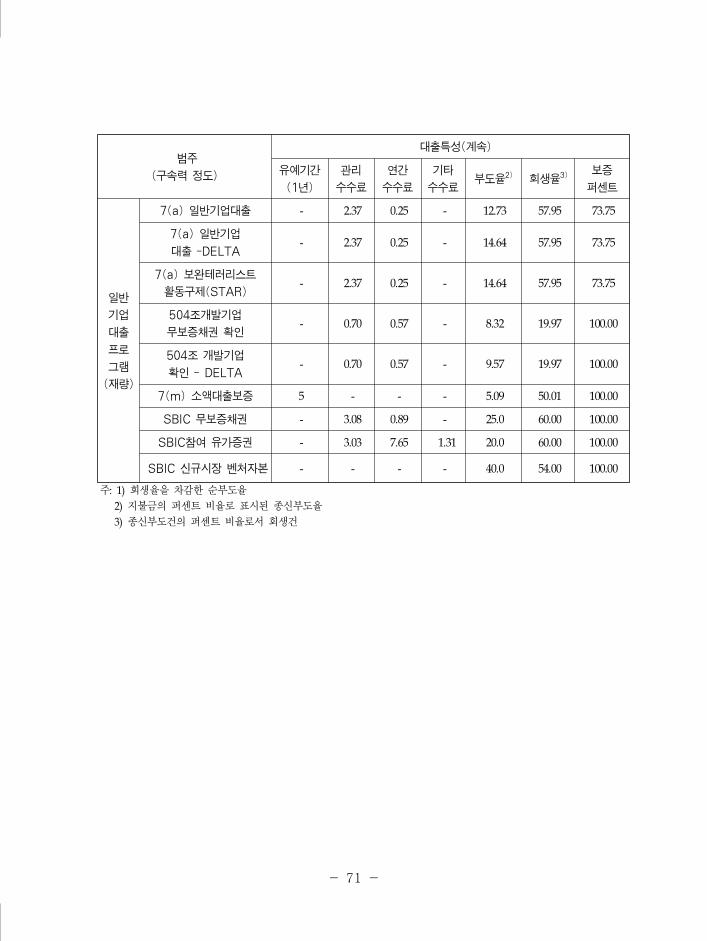

- 대출보증 프로그램은 다시 중소기업법 제7조 적용을 받는 7(a) 대출보증

프로그램과 장기시설자금 지원용도의 504프로그램으로 나눌 수 있음.

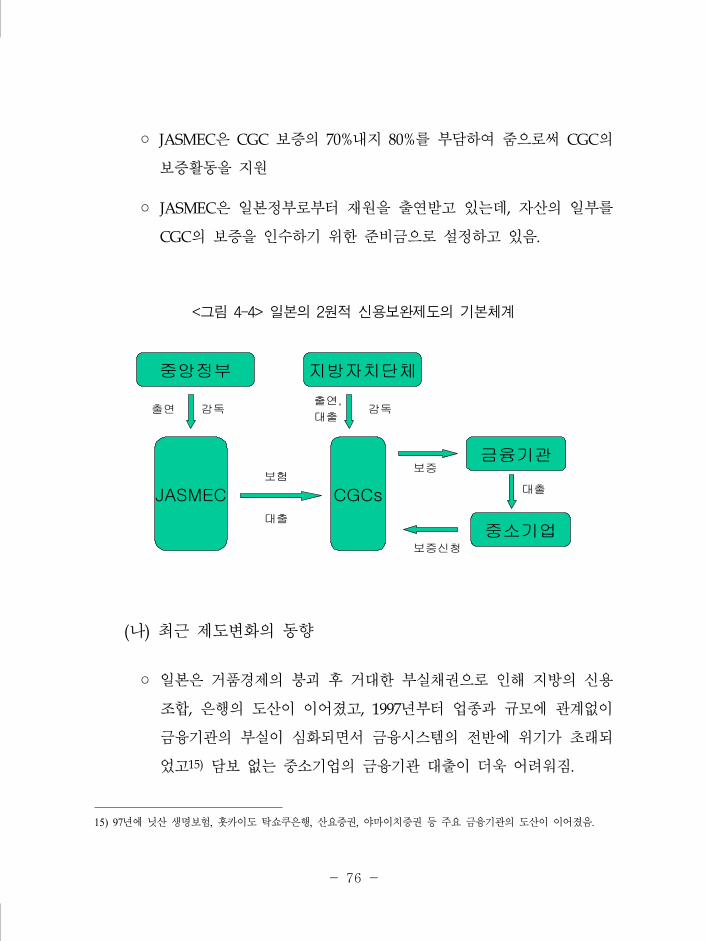

2. 일본의 신용보증제도와 규모 추이

◦ 일본 신용보완제도는 신용보증제도와 신용보험제도로 구성되어 운영

되고 있으며, 이 같은 2원적 신용보완제도는 다른 국가에서는 찾아

볼 수 없는 시스템

◦ 일본의 신용보증제도는 1937년 9월 동경신용보증협회가 설립되면서

시작되고, 1947년부터 1951년 사이에 48개의 신용보증협회(CGC)가

추가로 설립되었고, 1961년 8월 오키나와 신용보증협회가 설립되어

2003년말 현재 총 52개의 CGC가 활동 중

- 14 -

◦ 신용보증 협회의 설립배경은 1930년대 미국의 대공황과 더불어 발생

된 세계적 불경기로 1930년대 미 대공황이 세계적으로 확산되면서,

일본 산업, 특히 중소기업들은 경기변동의 여파에 크게 영향을 받고

있었기에 금융기관들이 중소기업에게 배정한 자금이 매우 적어 조달

비용이 아주 높고, 신용경색은 매우 심각한 상황에 놓임.

◦ 제2차 세계대전 중에는 일본의 경제활동이 쇠퇴하여 CGC의 활동이

실질적으로 중단되었으나, 제2차 세계대전이 끝난 이후에 일본경제

부흥과 전쟁 중 폐허화된 도시의 재건이 시급히 요청되어, 신용보증

제도의 중요성이 새롭게 다시 부각되면서 많은 CGC가 추가로 설립

◦ 1953년에는 신용보증협회법이 제정됨으로 CGC가 정부로부터 지원

받는 공적기관의 지위를 가지게 된 한편, 당시 급격히 증가한 중소

기업의 자금수요를 충족시켜 줄 필요가 있었으며, 중소기업의 신용

력과 담보력의 강화 및 보완이 긴급하게 요구됨.

- 이에 따라 기존의 손실보상제도에 대한 재검토가 이루어졌으며, 1950년에

중소기업신용보험법이 제정되어 정부가 직접 중소기업의 대출위험을 보험

할 수 있게 됨.

- 또한 1951년 중소기업신용보험법의 개정을 통해 CGC도 신용보험을 활용

될 수 있게 되면서 신용보증과 신용보험이 결합된 신용보완제도가 성립

◦ CGC는 설립 후 중소기업의 금융기관을 통한 간접금융을 보증하는

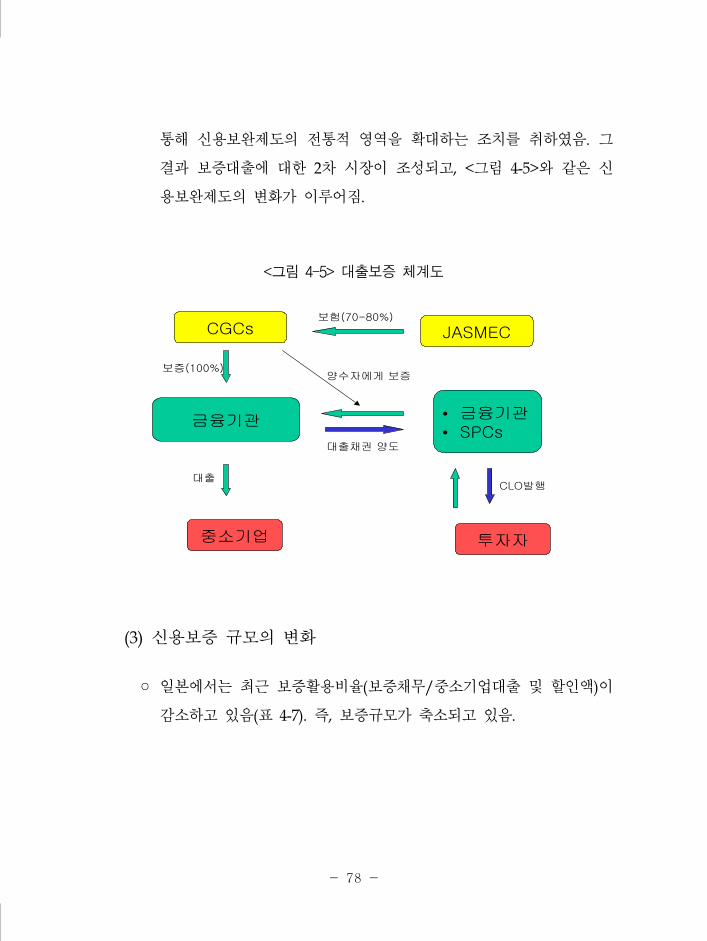

역할만을 수행하여 왔으나 1999년 12월 신용보증협회법의 개정으로

중소기업이 발행하는 사채에 대한 보증이 가능하여져 직접금융에

대한 보증이 시작

- 15 -

◦ 또한 2001년 12월에는 경제회복 정책의 하나로 매출채권담보부융자

보증이 시작되며, 이는 발행사채 보증을 제외한 최초 부분보증제도

로서 중소기업의 자금조달방식의 다양화를 가능하게 함.

3. 보증규모의 국제비교

◦ 한국의 GDP대비 보증잔액 비율이 1979 - 1981년 일본의 GDP 대비

보증잔액 비율과 유사하고, 다른 기간에는 일본의 비중이 한국 보다

월등하게 높음.

- 구체적으로 보면, 1976년 - 1977년에는 한국의 2배 정도이고, 1978년 -

1989년에는 한국 보다 높지만 2배 이하임. 1990년 - 2000 사이에는 한국

보다 더 높고, 2001년 이후에는 한국의 '보증잔액/GDP’ 비중이 일본의

비중 보다 더 높음.

◦ 미국 13개 기관이 제공하는 ‘보증잔액/GDP' 비중을 보면, 한국이나

일본 보다 훨씬 더 높고, 특히 신경제란 용어가 사용되는 1990년대

IT붐 시대에 ’보증잔액/GDP' 비중은 한국의 약 2배 이상임.

◦ 미 중소기업청을 통한 보증규모를 보면, ‘보증잔액/GDP' 비중이

1996년 이후를 제외하면 0.25% 미만이나 1996년 이후는 이전 어느

연도를 기준으로 하던 3-5배 이상 증가하고 있음.

◦ 미국, 일본의 1인당 GDP가 한국의 2.5배 이상인 점을 고려해 보면,

미국, 일본, 한국의 ‘보증규모/GDP’를 동시대적으로 비교할 수 없음.

◦ 이와 같은 지표를 국제적 비교에 이용하려면, 경제발전단계, 각 국가

에서 중소기업의 위상 등을 종합적으로 고려해 보아야 할 것임.

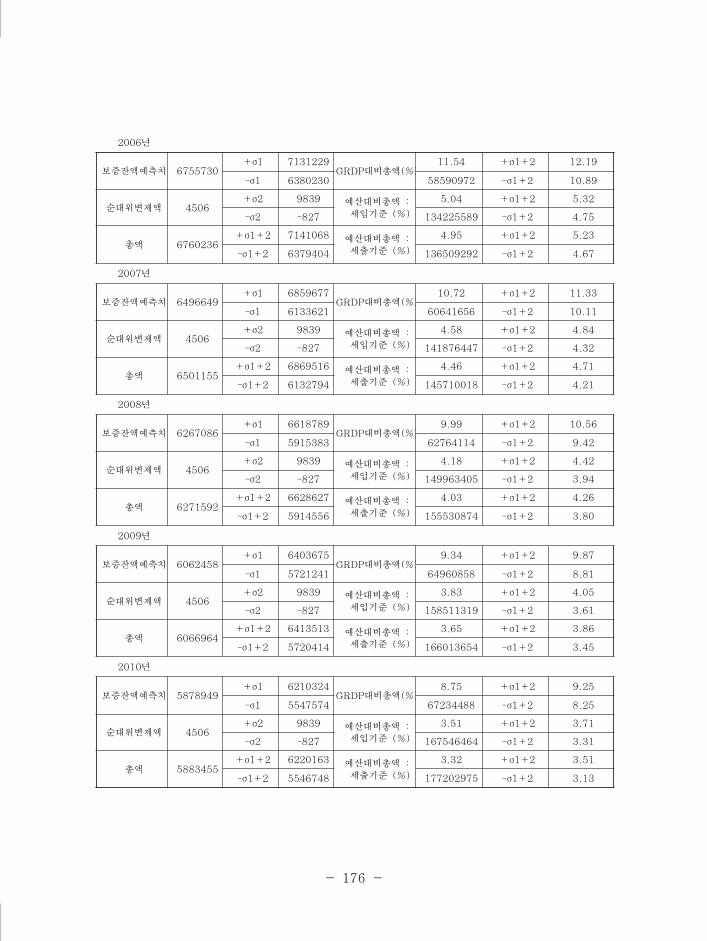

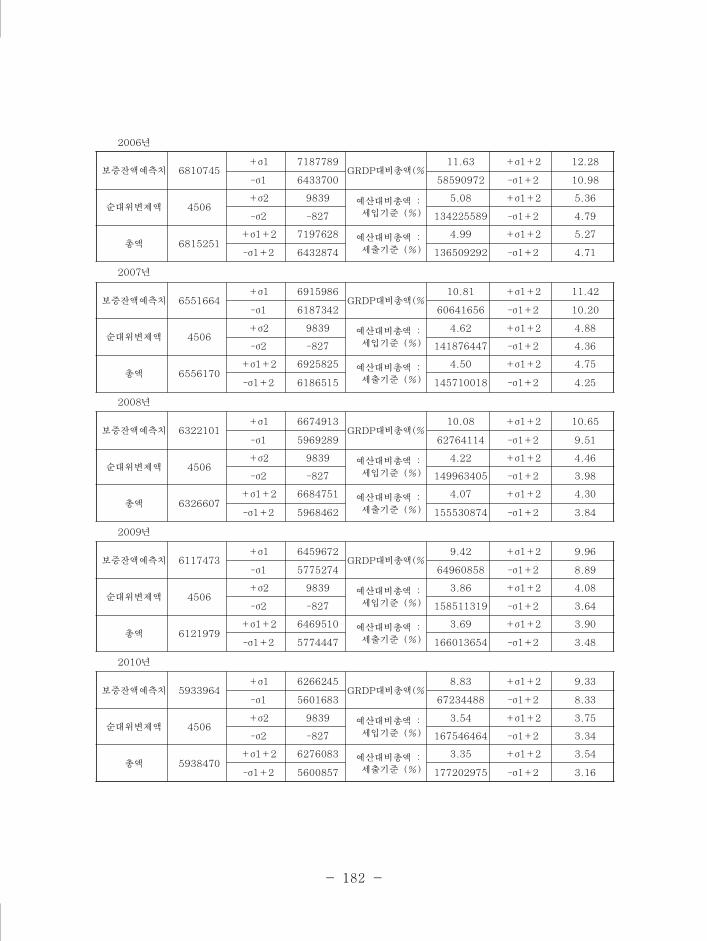

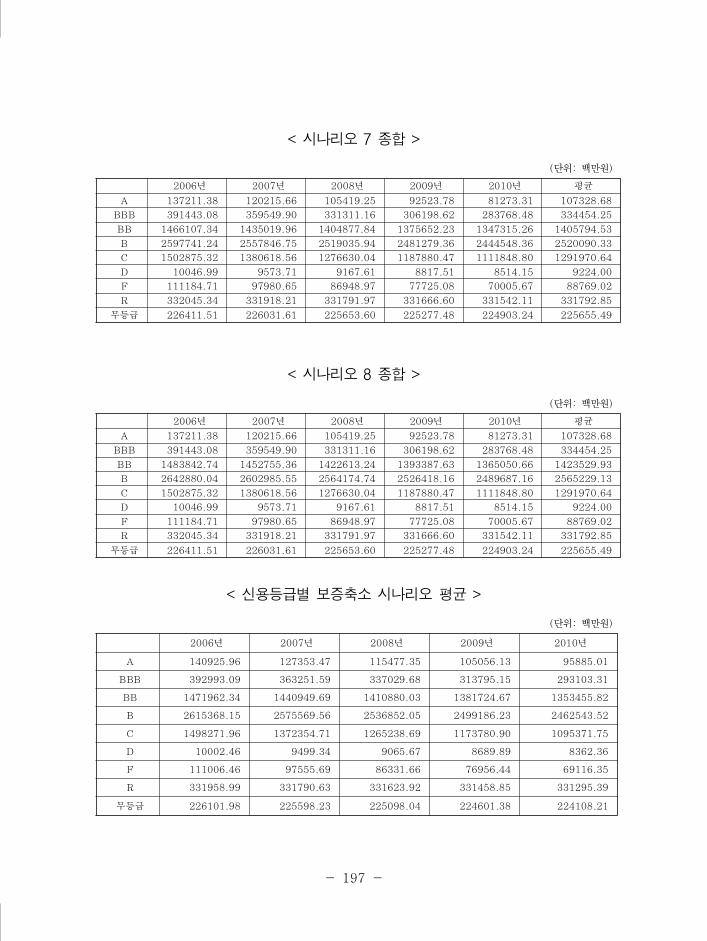

Ⅴ. 신용보증기금의 경기지역 보증 축소규모 추정

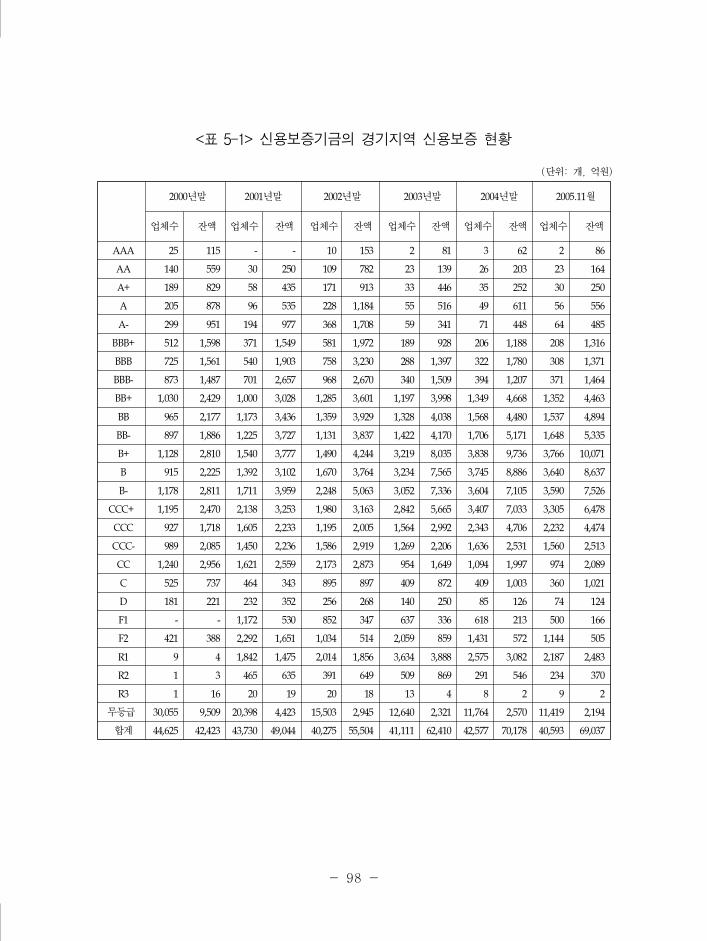

1. 신용보증기금의 경기지역 신용보증 현황

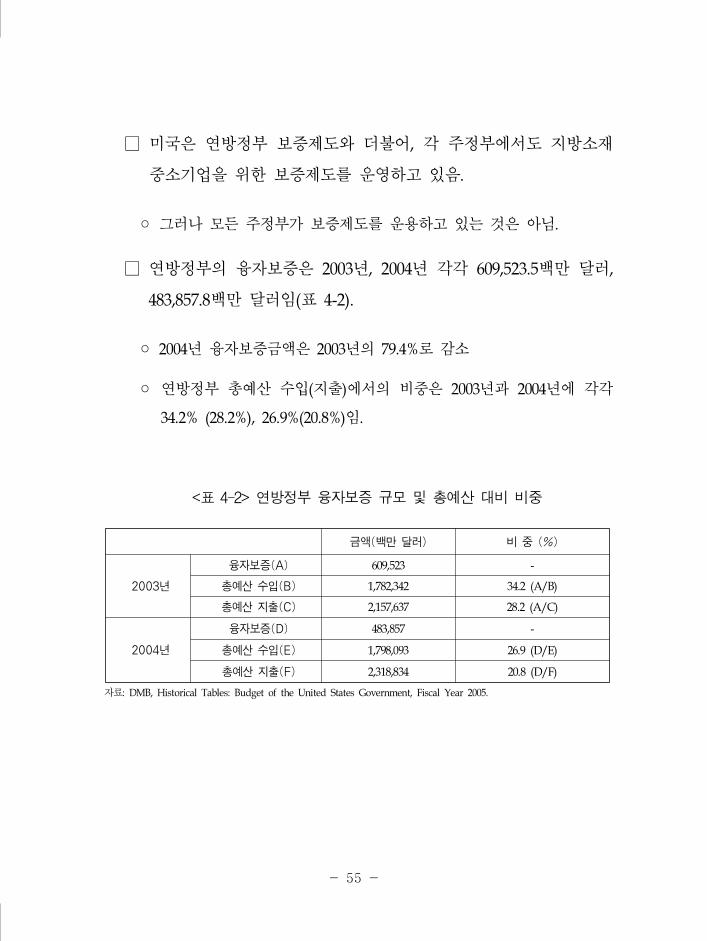

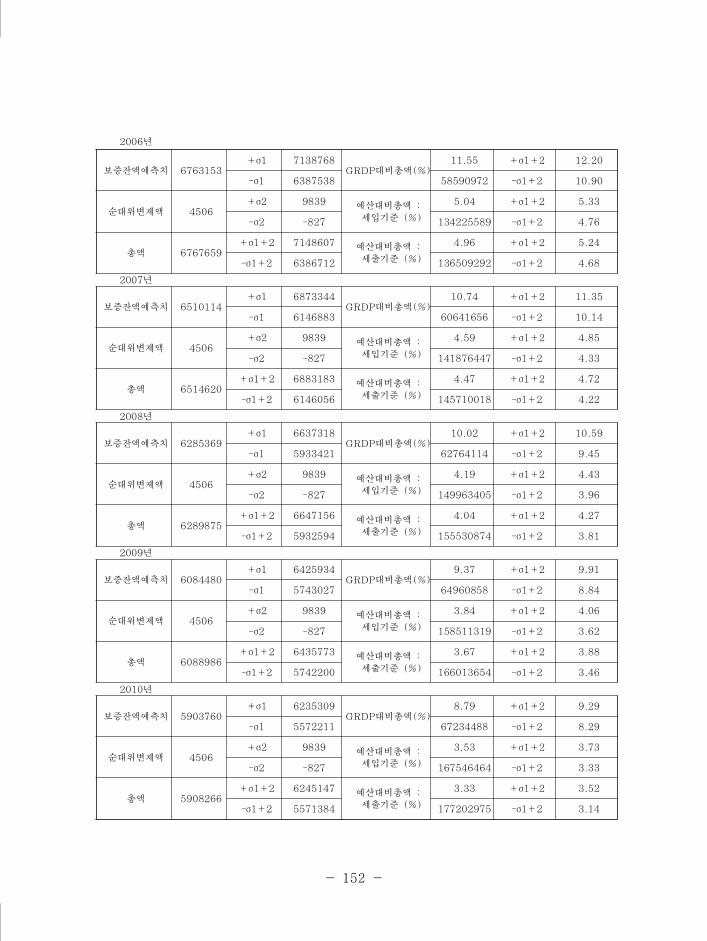

□ 2005년 11월말 현재 신보의 경기지역 보증규모는 6.9조원임.

□ 신용보증기금이 경기지역에 신용보증을 제공한 업체 수 및 보증

금액을 보면, 업체 수로는 무등급이 가장 많아 그 비중이 28%에

이르고, 금액으로는 B등급이 가장 많아 그 비중이 38%에 이름.

□ 신용보증기금의 경기지역 보증의 신용등급별 기준을 보면, 부도

위험이 높은 투기등급에 집중되어 있음.

◦ 특히 BB 이하의 투기등급은 무등급을 포함하면 금액기준으로 92%,

업체 수 기준으로 97%에 이름.

□ 신용보증기금은 2010년까지 신용보증을 25조원 축소할 예정으로

있어, 경기지역에서 보증축소로 인한 충격이 적지 않을 것임.

2. 신용보증기금의 경기지역 보증축소 규모 추정

1) 적정 보증규모 추정을 위한 가정

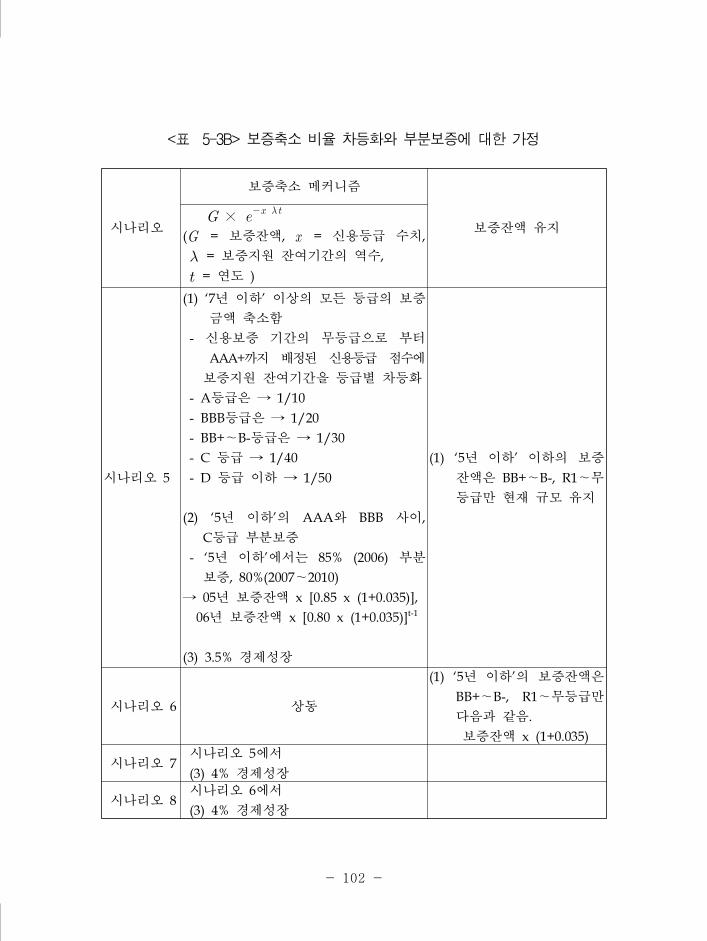

□ 신용보증기금의 보증축소 방향은 다음과 같이 요약할 수 있음.

◦ 첫째, 신보는 현재 85%인 부분보증비율을 2006년 83.6%로, 2007년

80%까지 감소시킬 예정임.

- 17 -

◦ 둘째, 보증잔액을 2010년에 25조원 수준으로 축소할 계획임.

◦ 셋째, 한도초과 보증은 매년 10%씩 상환토록 하고, 5년 초과 보증에

대해서는 부분보증비율을 85% 이하로 유지하며, 보증료에 0.2%의

벌칙성 요율을 부가할 계획임.

◦ 넷째, 신용등급 이하는 아주 취약해 신용보증을 축소하기

어려운 실정임. 따라서 투자등급의 신용평가를 받은 기업들이 집중

적으로 신용보증의 감축대상이 될 가능성이 높음.

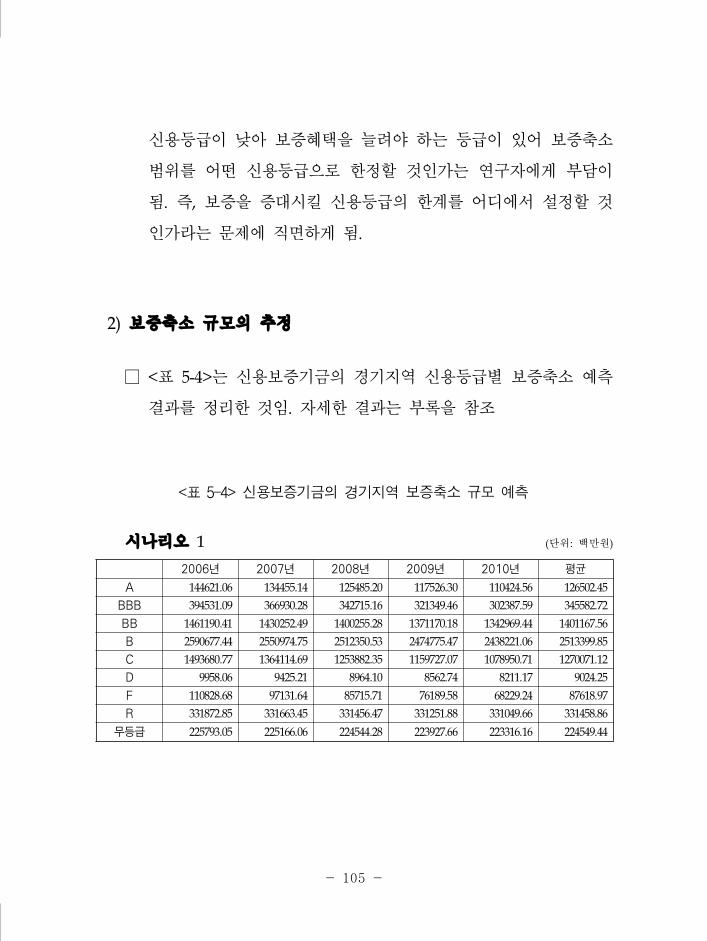

2) 보증축소 규모의 추정

□ 위와 같은 정책목표를 모두 반영하는 것은 쉽지 않지만, 중요한

정책 목표들을 반영하여 적정보증규모를 시산함.

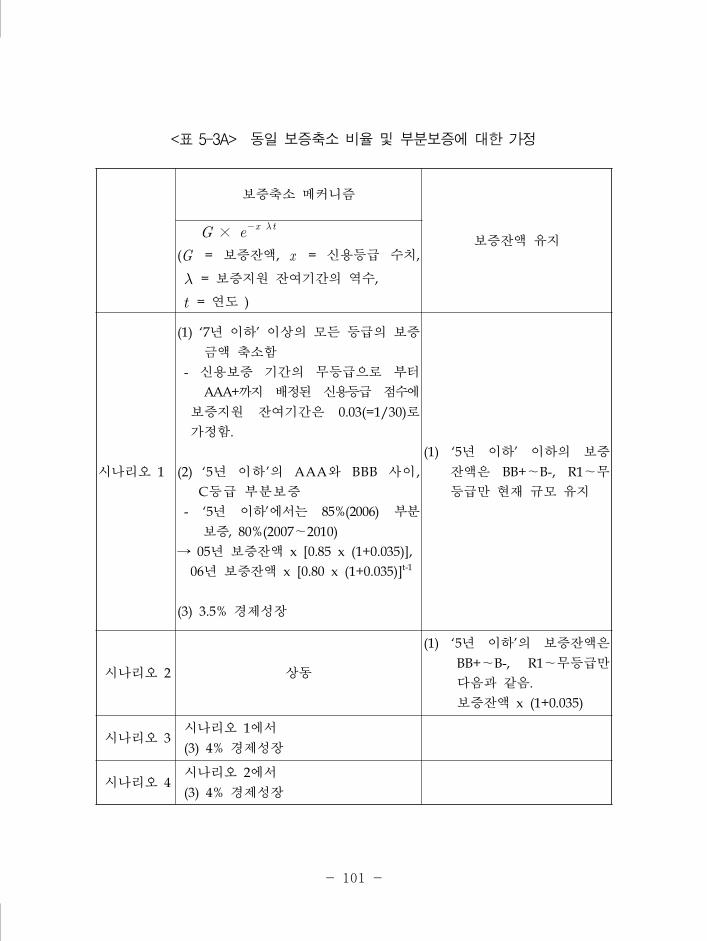

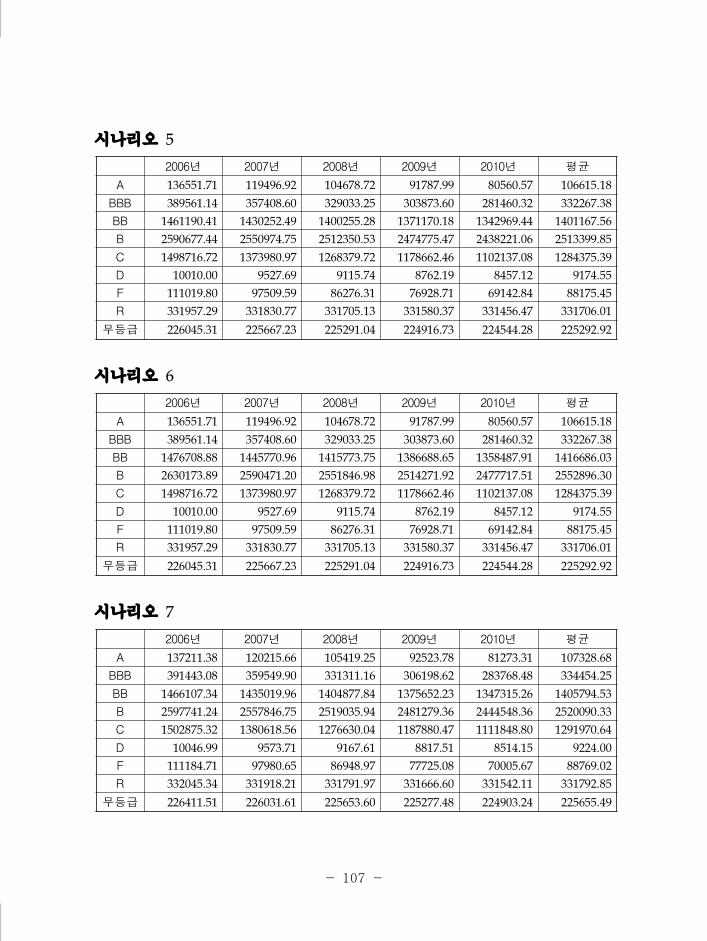

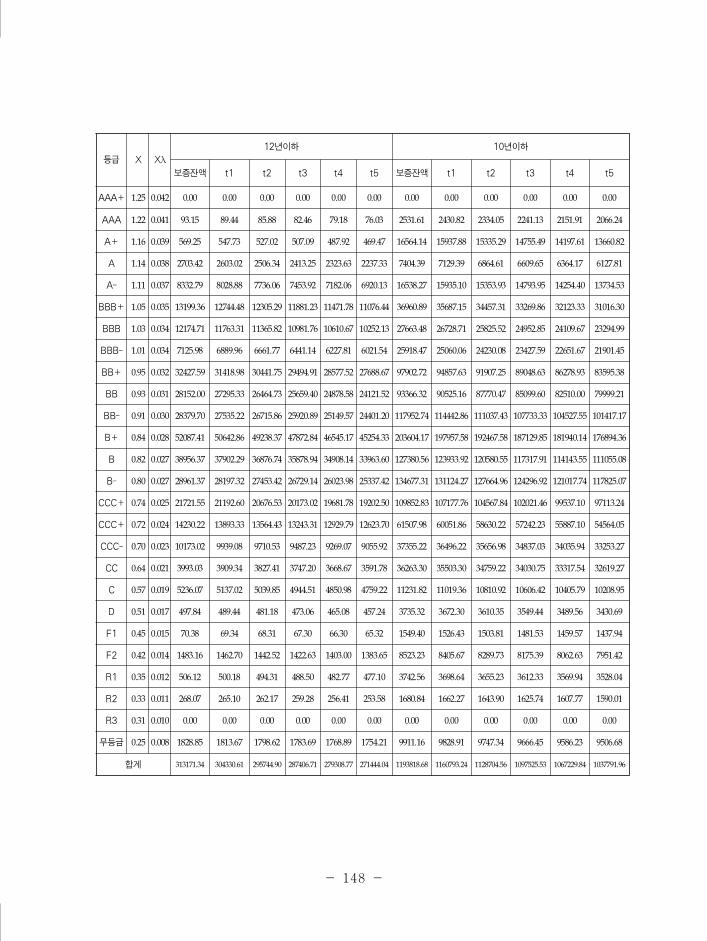

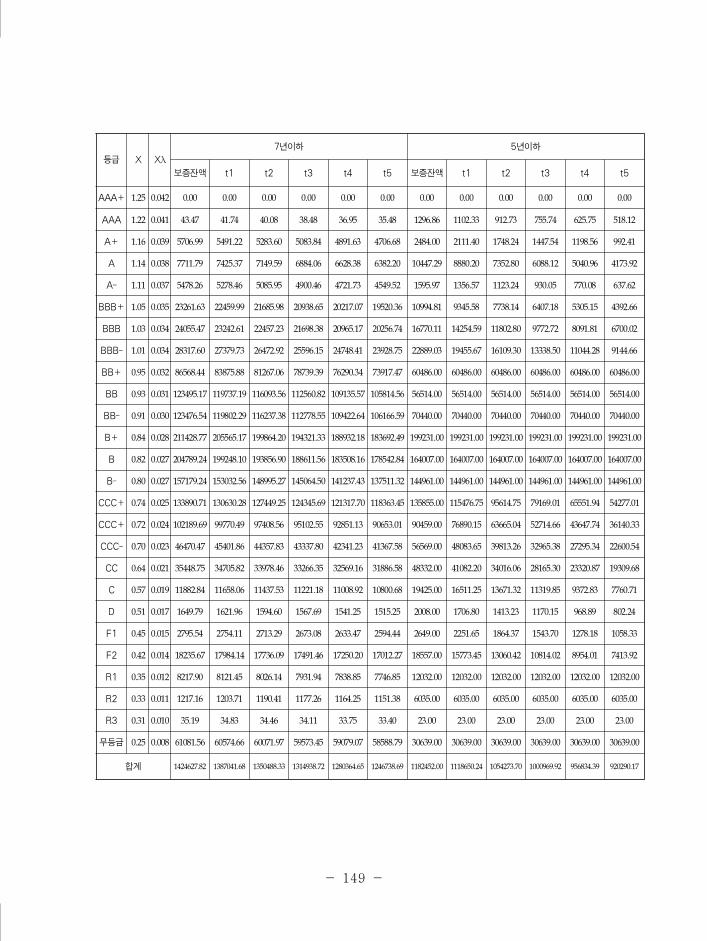

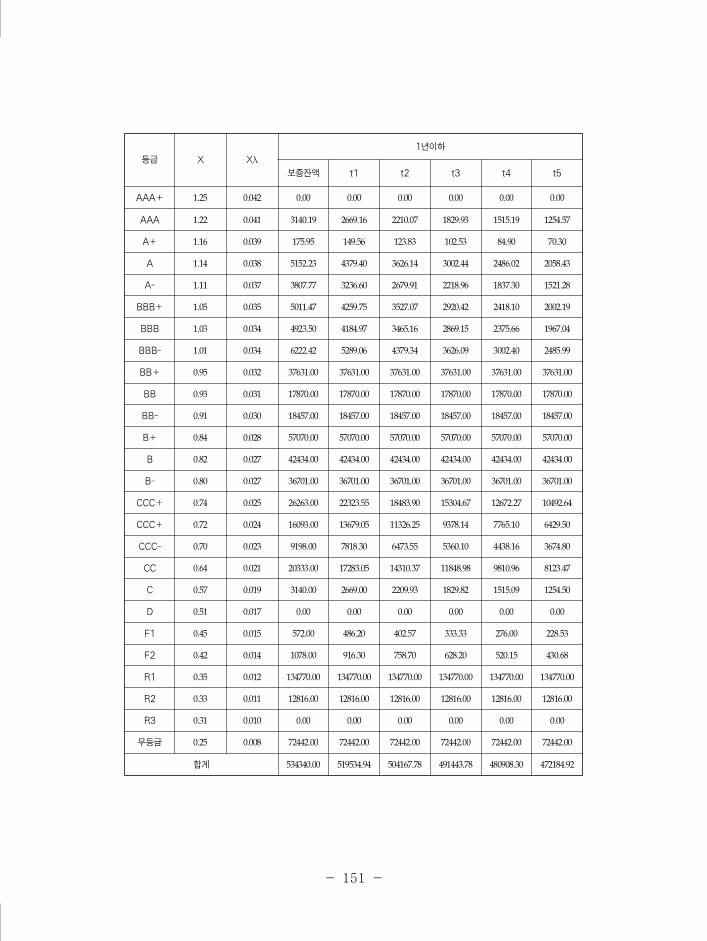

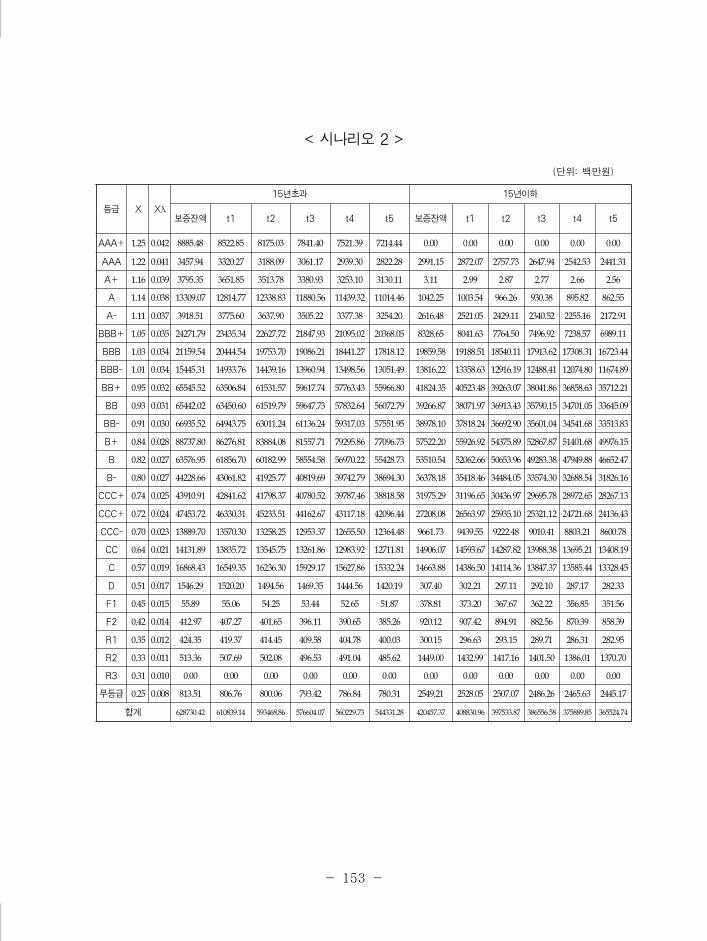

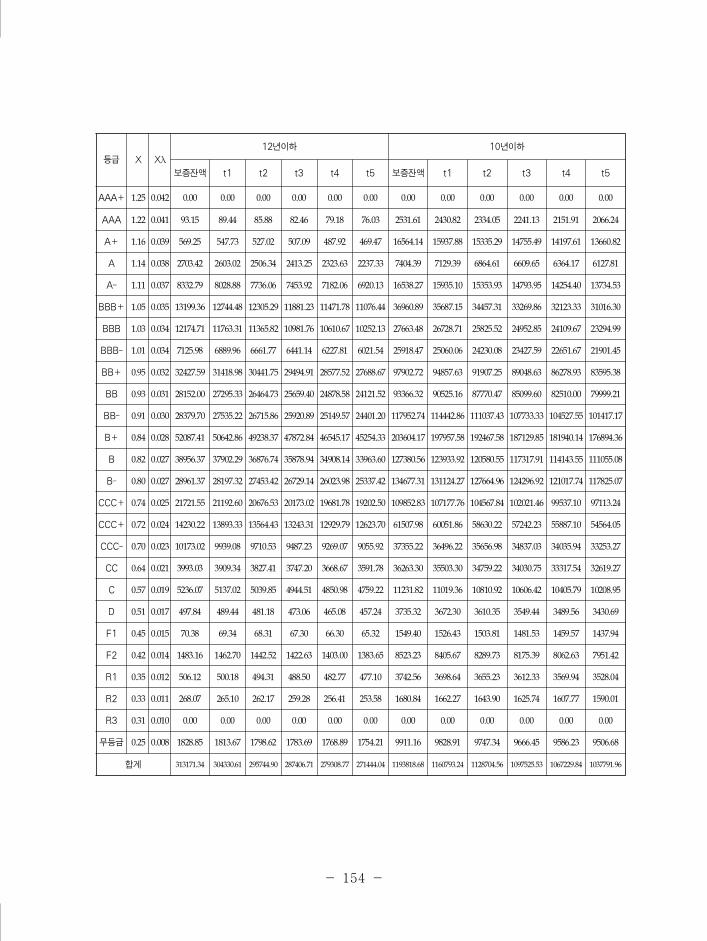

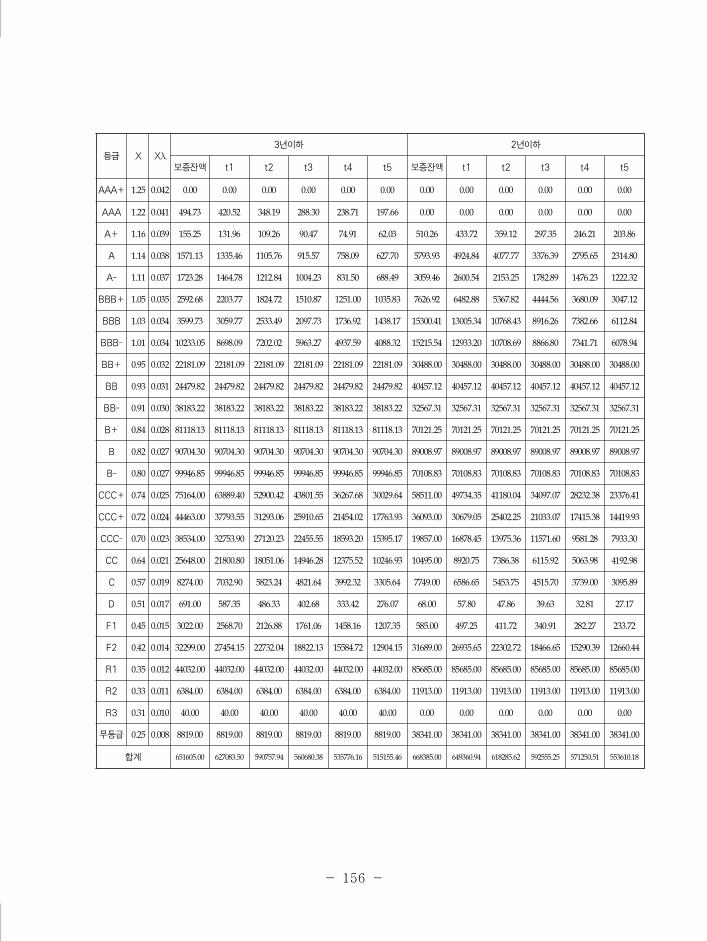

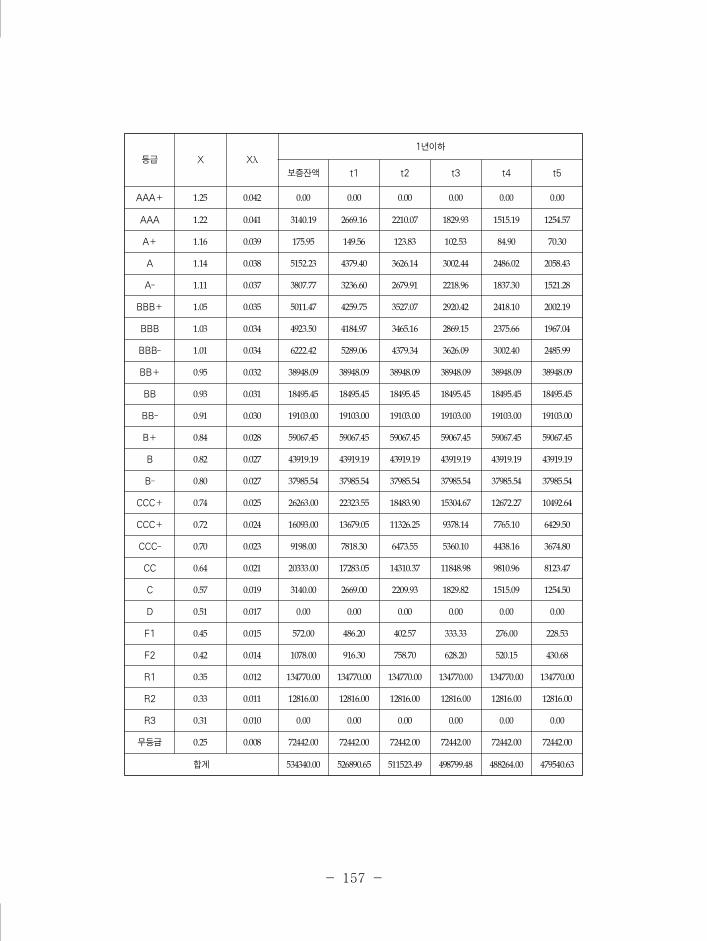

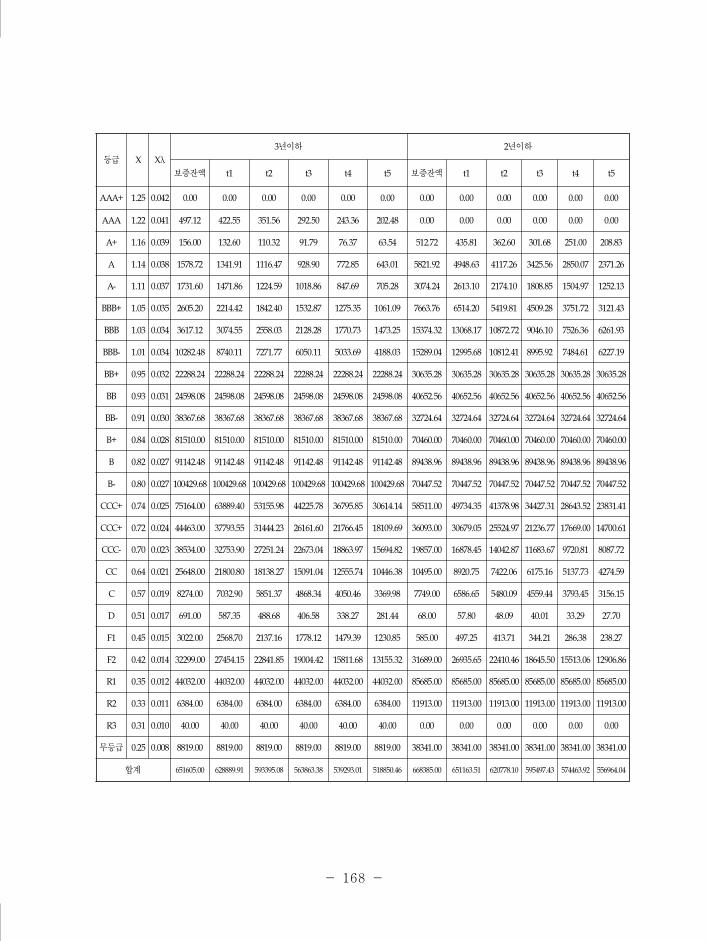

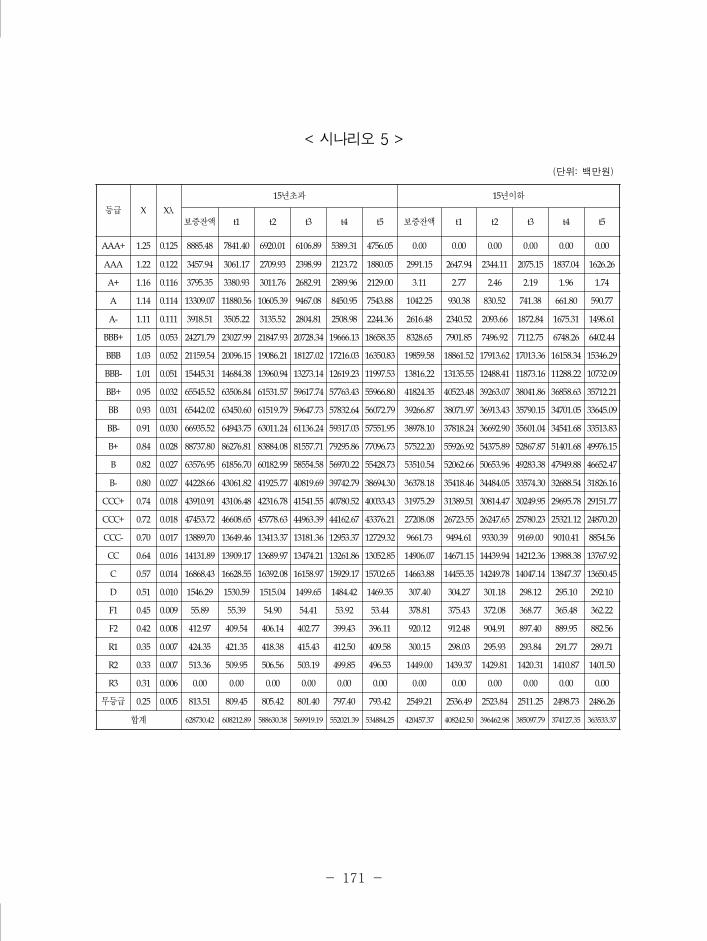

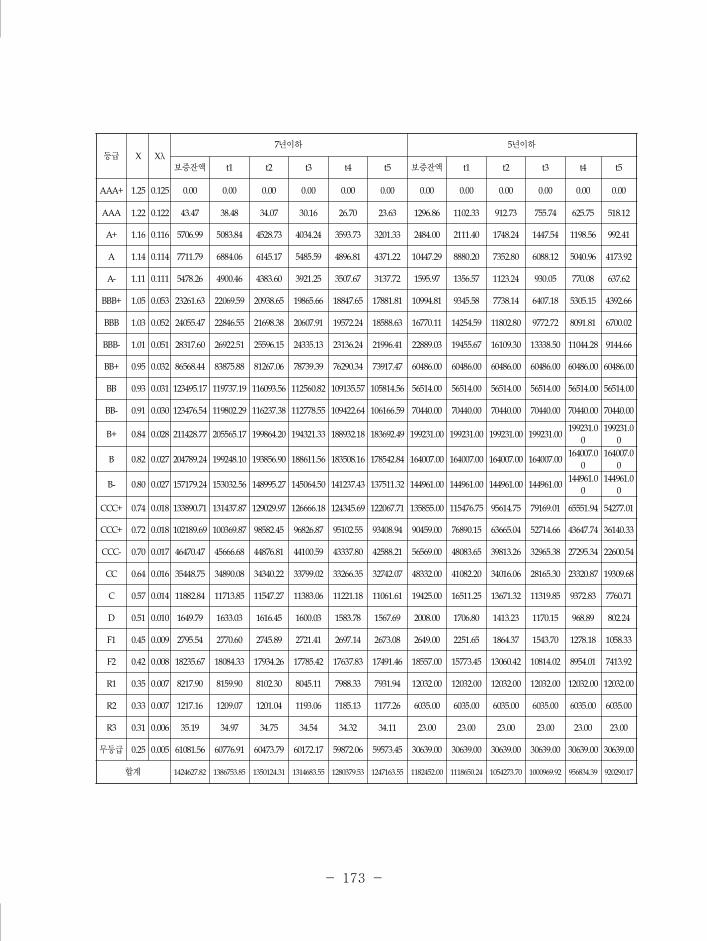

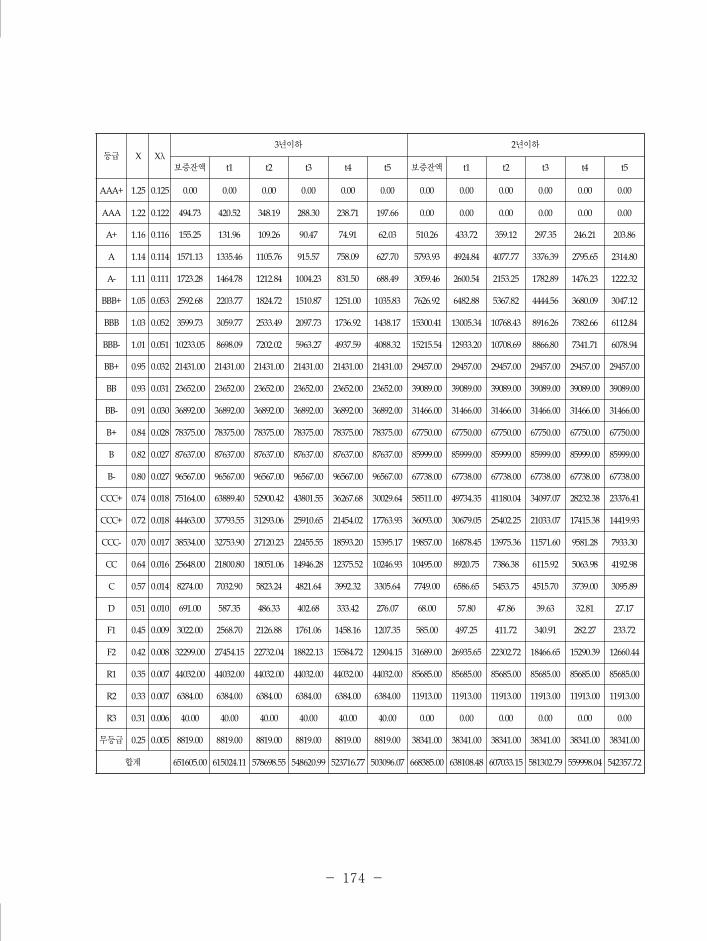

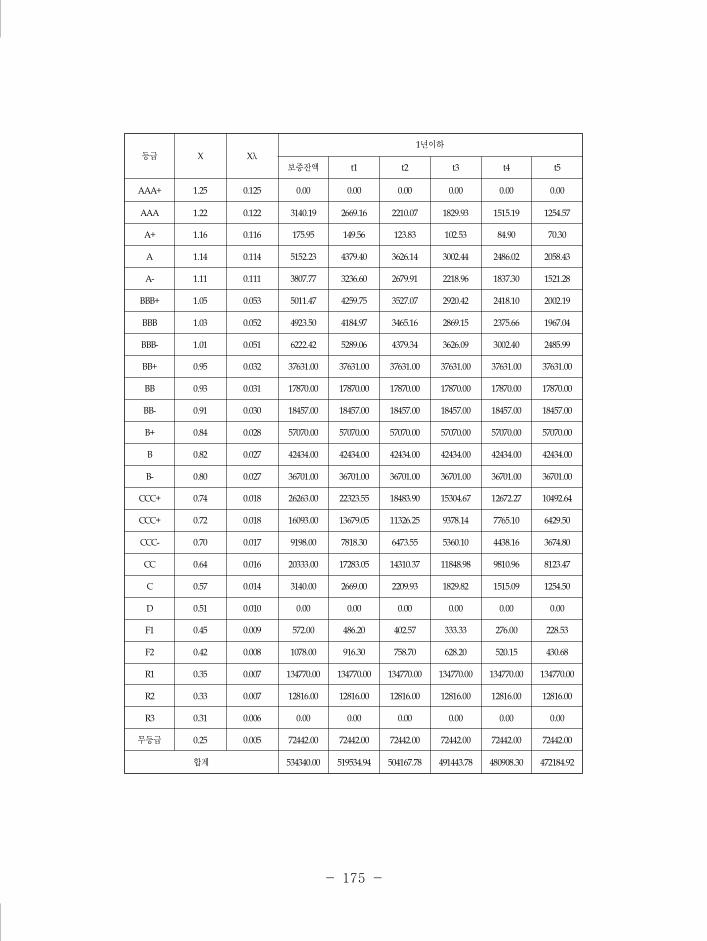

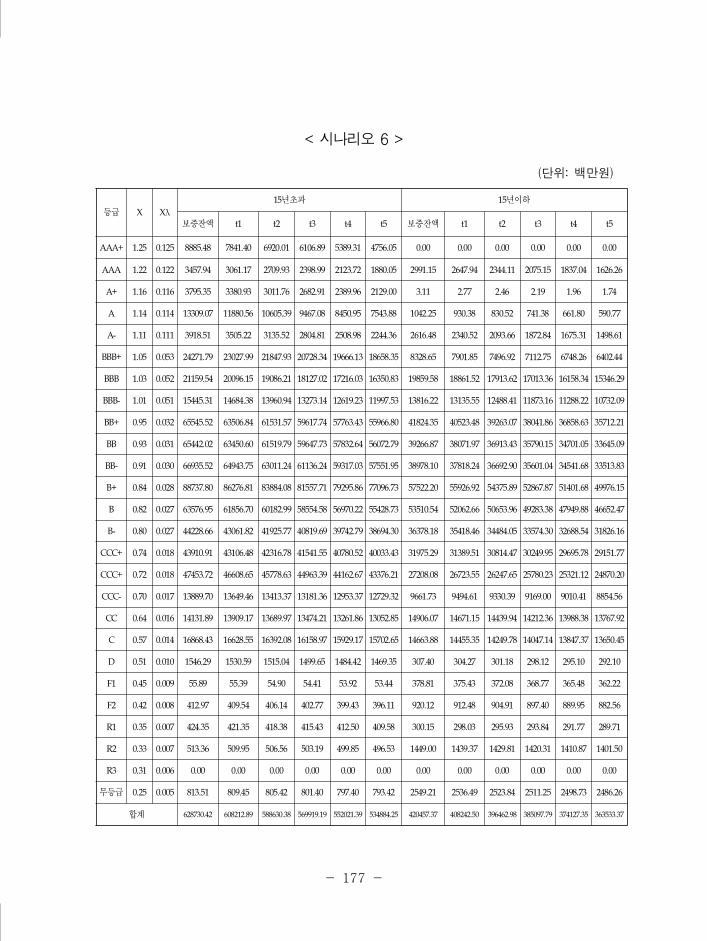

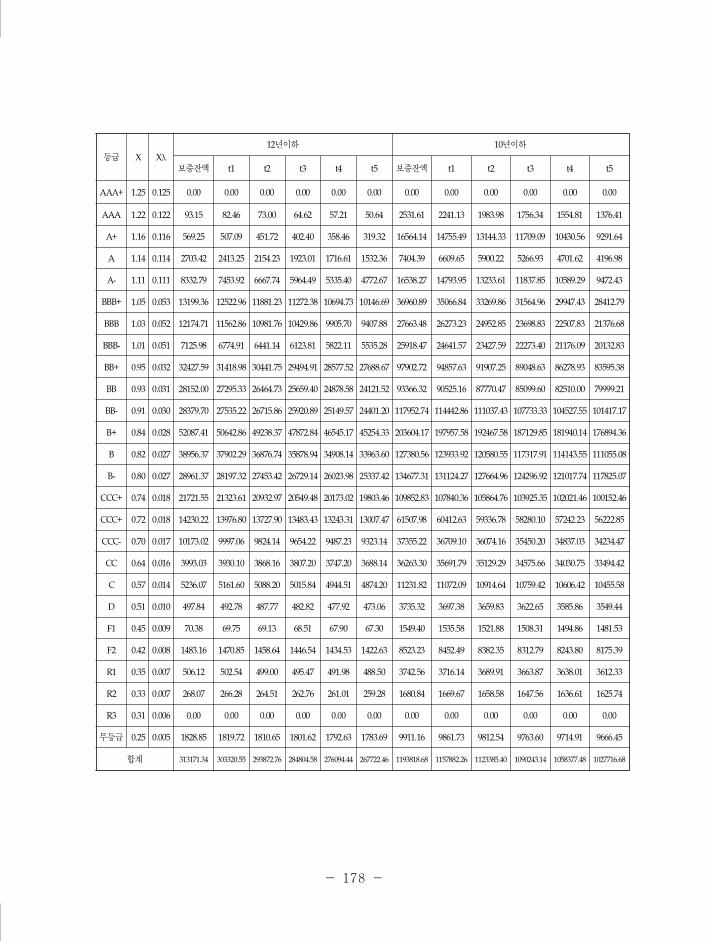

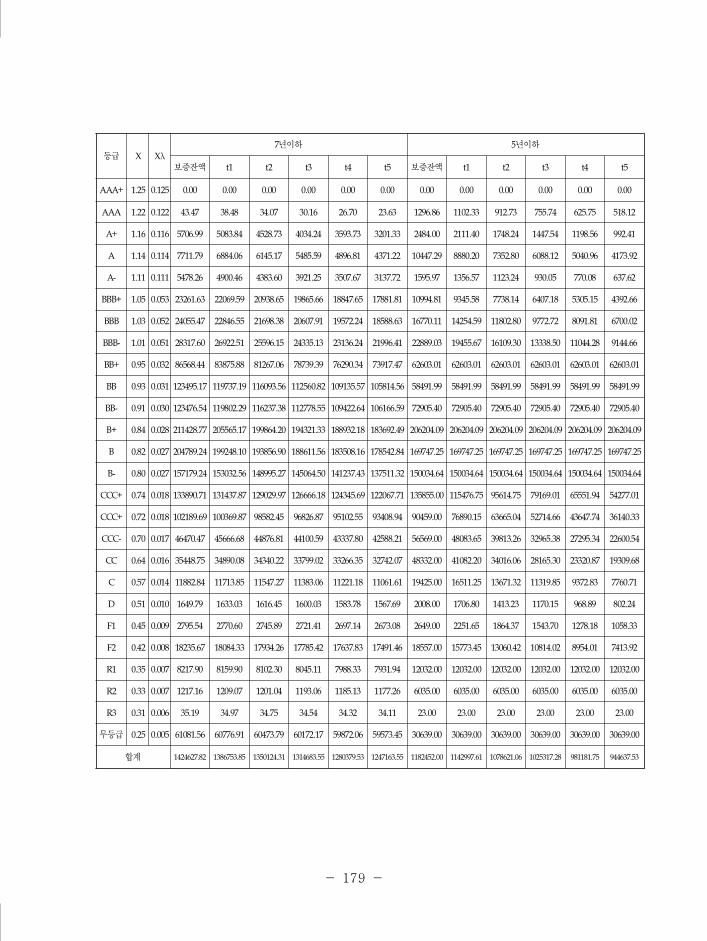

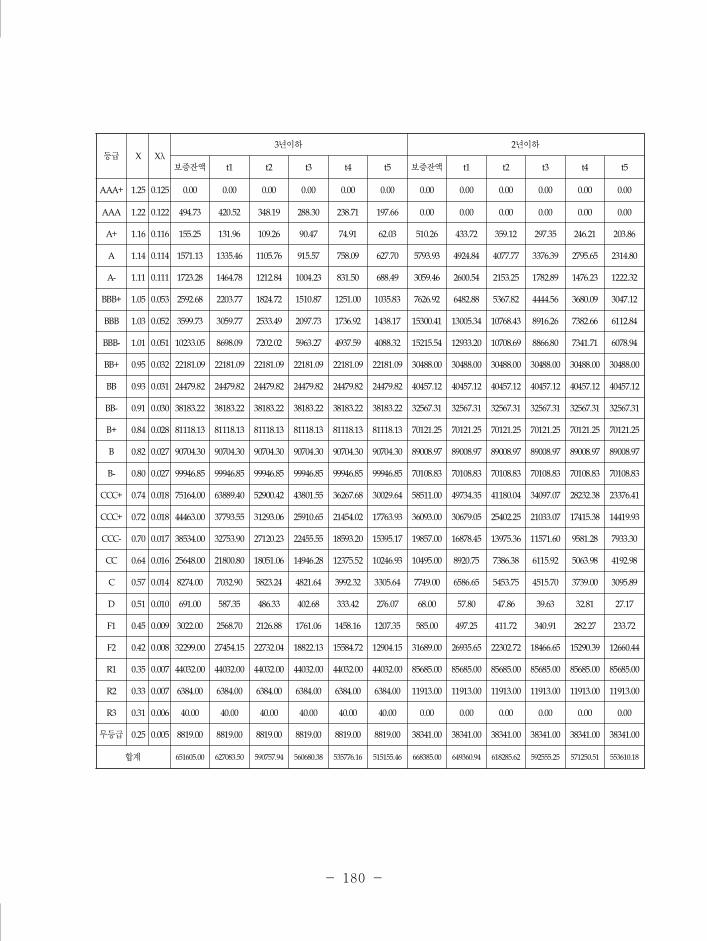

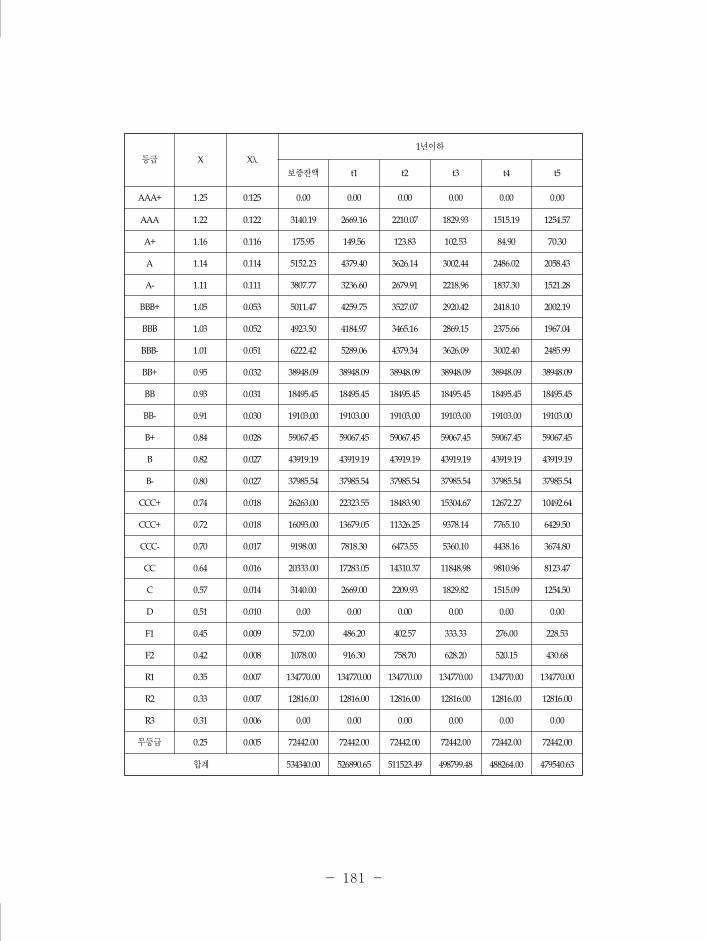

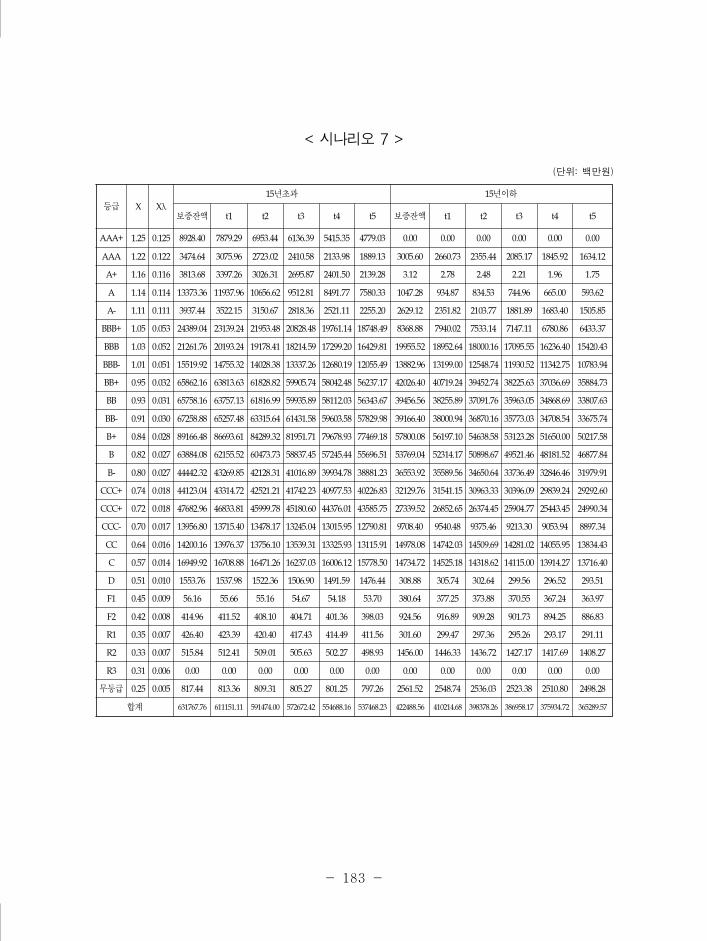

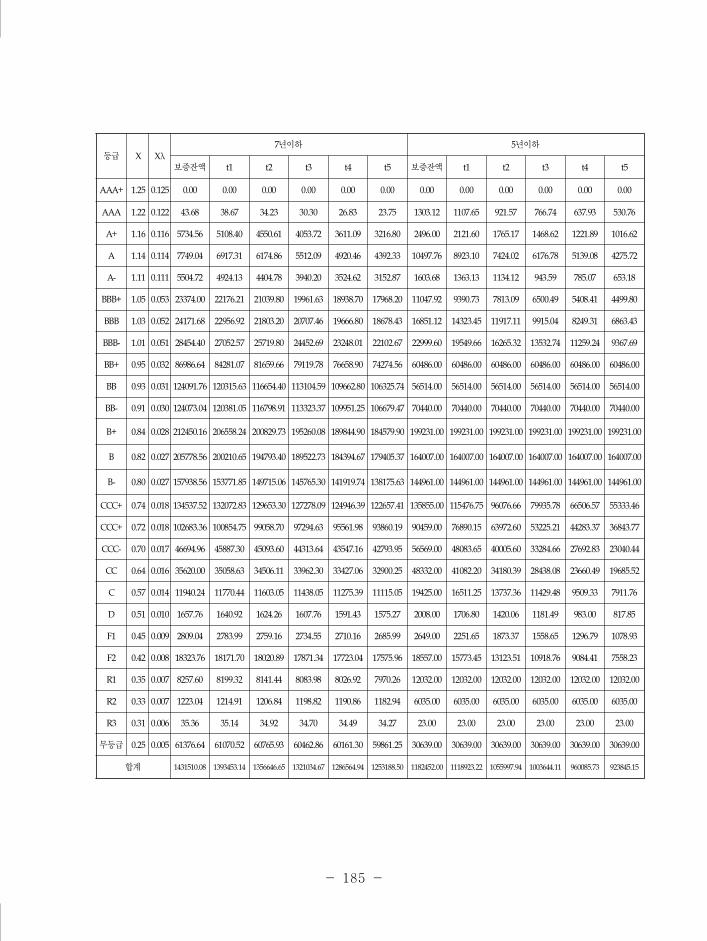

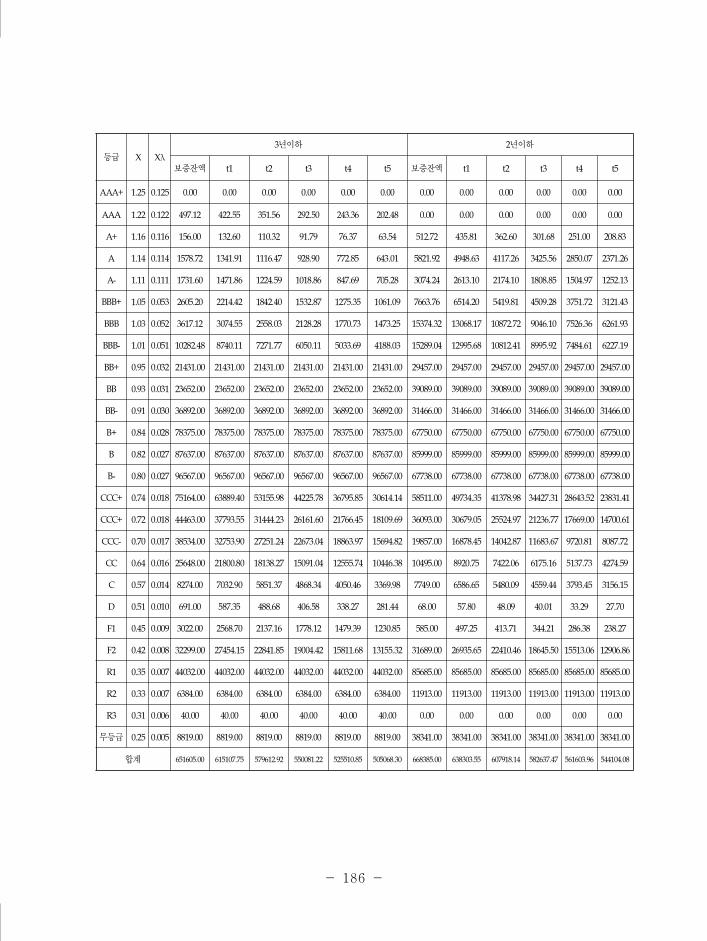

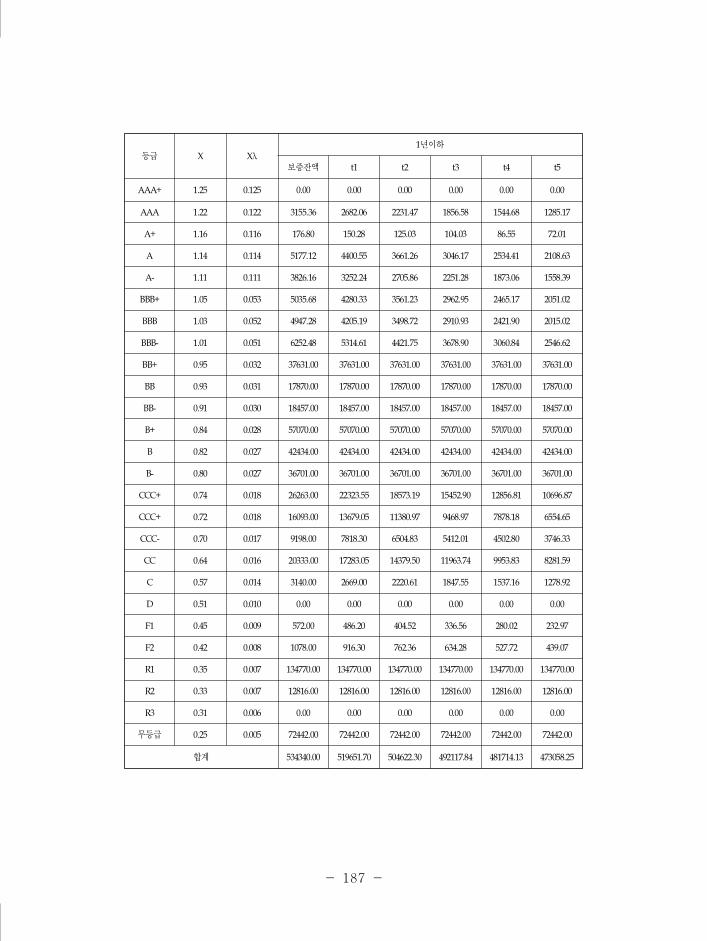

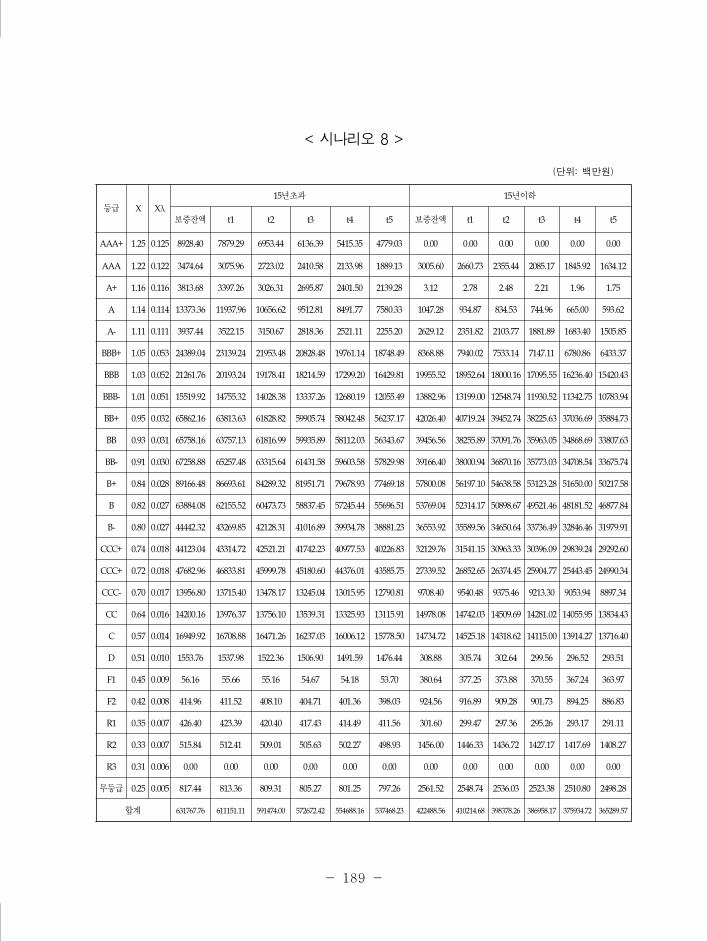

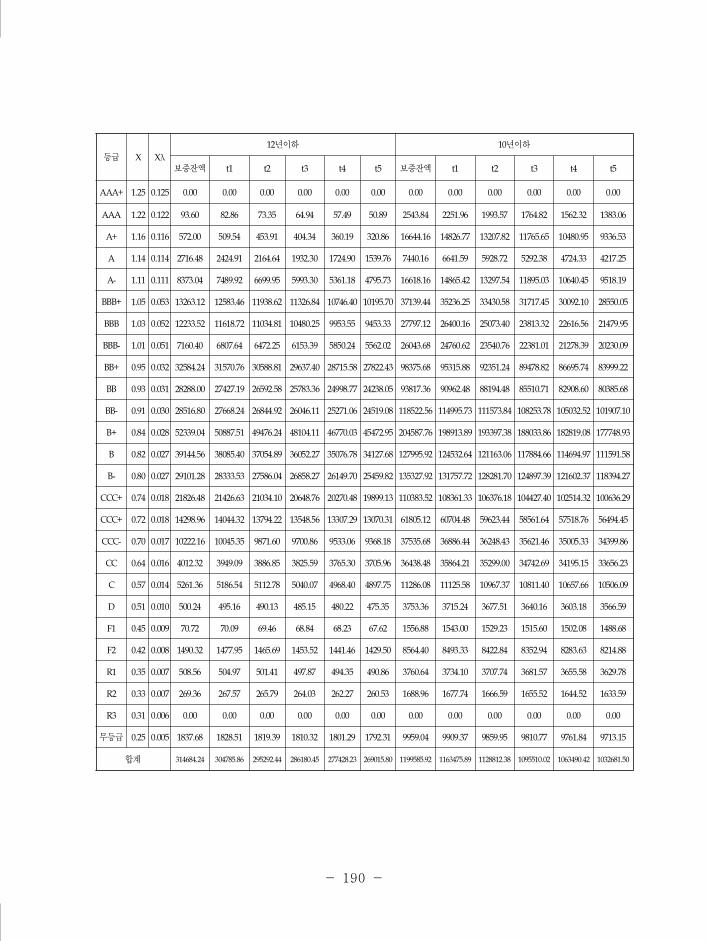

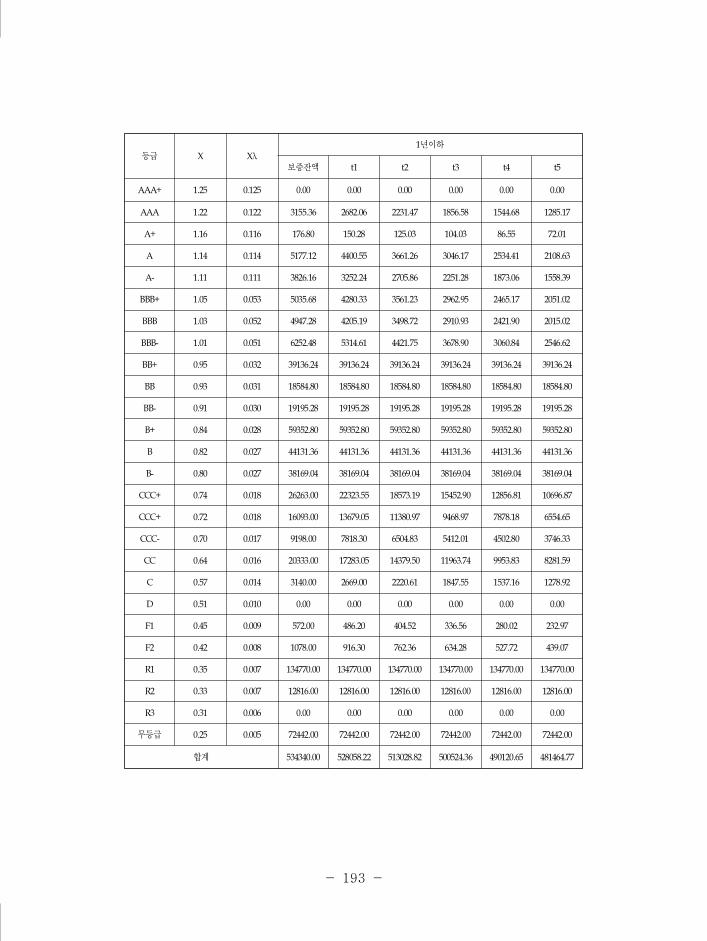

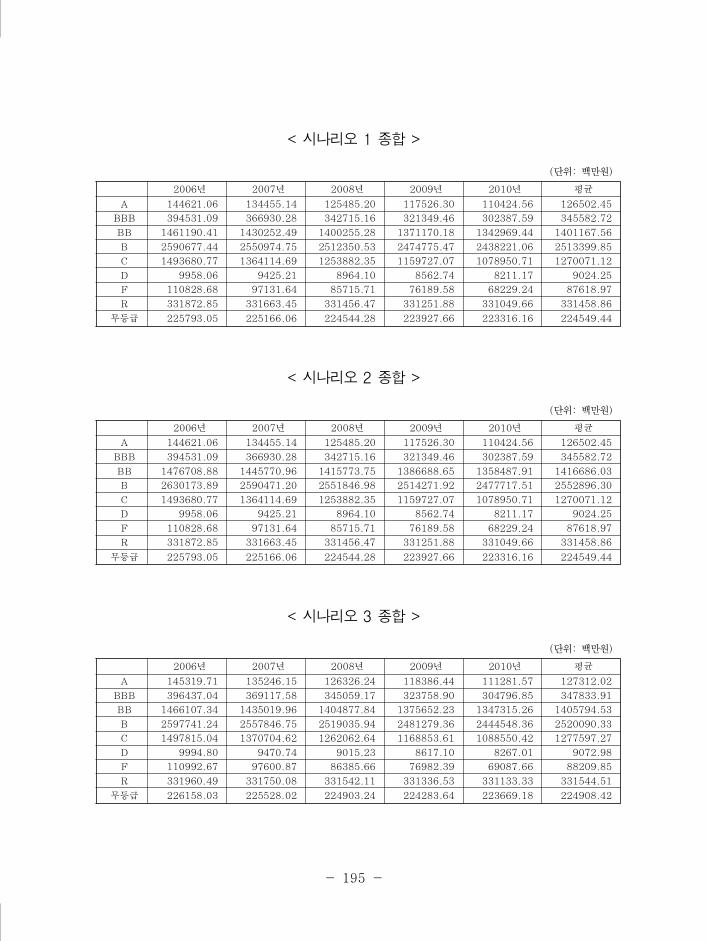

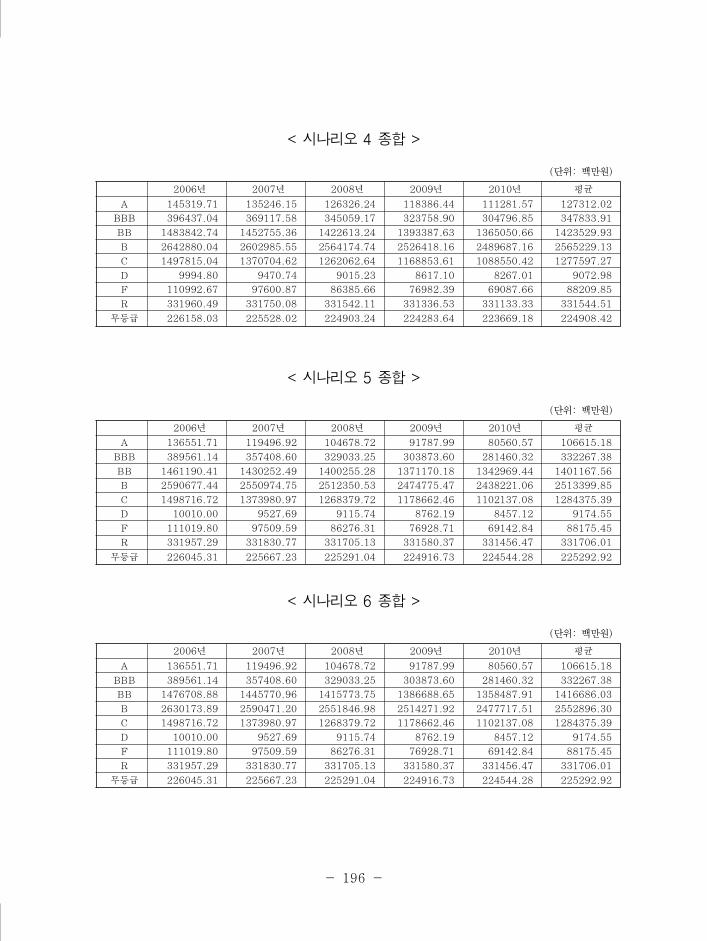

□ 아래의 표들은 8가지 시나리오를 통해 신용보증기금의 경기지역

신용등급별 보증축소 예측결과를 정리한 것임.

□ 경기신용보증재단이 관심을 가져야 할 보증축소는 투기등급의

기업에서 축소되는 보증이 될 것임.

◦ 즉, 투자등급에서 보증이 축소되어 혜택을 받지 못하는 기업이 경기

신보에 보증을 신청할 가능성은 적음.

◦ 그러나 신용보증기금의 투기등급에 대한 보증의 축소로 혜택을 받지

못하는 기업은 경기신보에 보증 신청할 가능성이 높아, 경기신보는

이들 기업에 대한 보증공급을 고려해 놓아야 함.

- 18 -

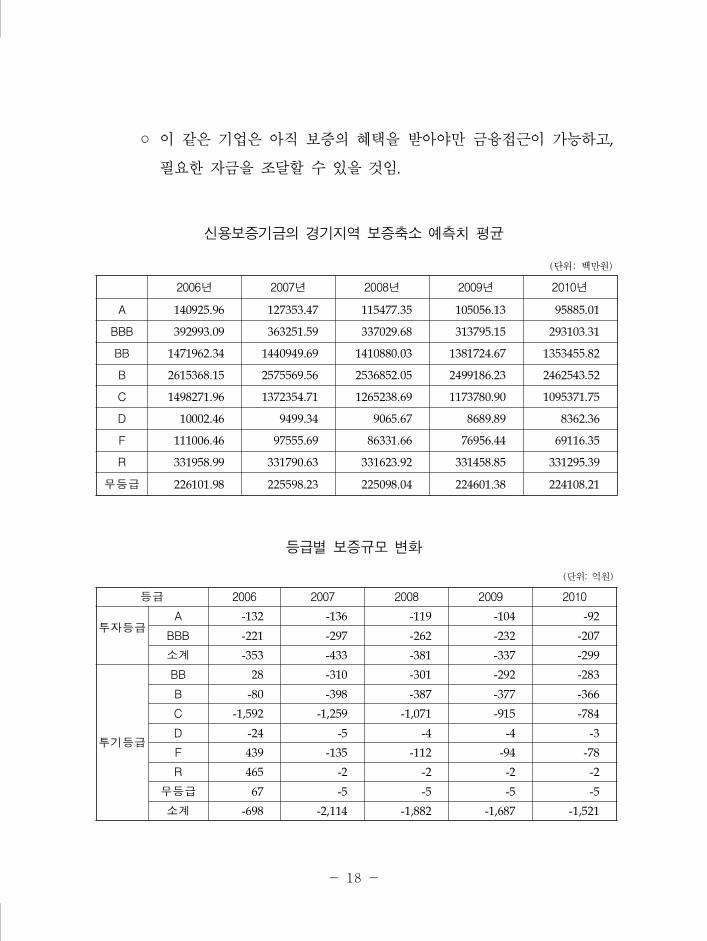

◦ 이 같은 기업은 아직 보증의 혜택을 받아야만 금융접근이 가능하고,

필요한 자금을 조달할 수 있을 것임.

신용보증기금의 경기지역 보증축소 예측치 평균

(단위: 백만원)

2006년 2007년 2008년 2009년 2010년

A 140925.96 127353.47 115477.35 105056.13 95885.01

BBB 392993.09 363251.59 337029.68 313795.15 293103.31

BB 1471962.34 1440949.69 1410880.03 1381724.67 1353455.82

B 2615368.15 2575569.56 2536852.05 2499186.23 2462543.52

C 1498271.96 1372354.71 1265238.69 1173780.90 1095371.75

D 10002.46 9499.34 9065.67 8689.89 8362.36

F 111006.46 97555.69 86331.66 76956.44 69116.35

R 331958.99 331790.63 331623.92 331458.85 331295.39

무등급 226101.98 225598.23 225098.04 224601.38 224108.21

등급별 보증규모 변화

(단위: 억원)

등급 2006 2007 2008 2009 2010

투자등급A -132 -136 -119 -104 -92

BBB -221 -297 -262 -232 -207

소계 -353 -433 -381 -337 -299

투기등급

BB 28 -310 -301 -292 -283

B -80 -398 -387 -377 -366

C -1,592 -1,259 -1,071 -915 -784

D -24 -5 -4 -4 -3

F 439 -135 -112 -94 -78

R 465 -2 -2 -2 -2

무등급 67 -5 -5 -5 -5

소계 -698 -2,114 -1,882 -1,687 -1,521

- 19 -

3. 경기신보의 신용보증기금 경기지역 보증축소 보완 역할

□ 신용보증기금의 주요 보증감축은 투기등급 이상의 등급인 BBB

이상에서 이루어지므로, 이 등급에 해당하는 중소기업은 보증의

거절이 아닌 보증졸업에 해당되어, 이들에 대한 보증축소는 경기

신보의 보증수요로 이동하지 않을 것임.

□ 그러나 BBB 미만에서 이루어지는 신용보증기금의 보증 축소는

점진적(부분보증비율이 85%에서 80% 등)으로 이루어지고 있어,

경기신보의 신용보증 증가율을 고려할 때, 이들 부분의 경기신보

로의 보증수요 이동이 심각한 문제를 초래할 것으로 보이지는

않으나 이를 고려한 보증공급 운용이 필요할 것임.

Ⅵ. 경기신용보증재단 보증공급 및 출연금 규모 추정

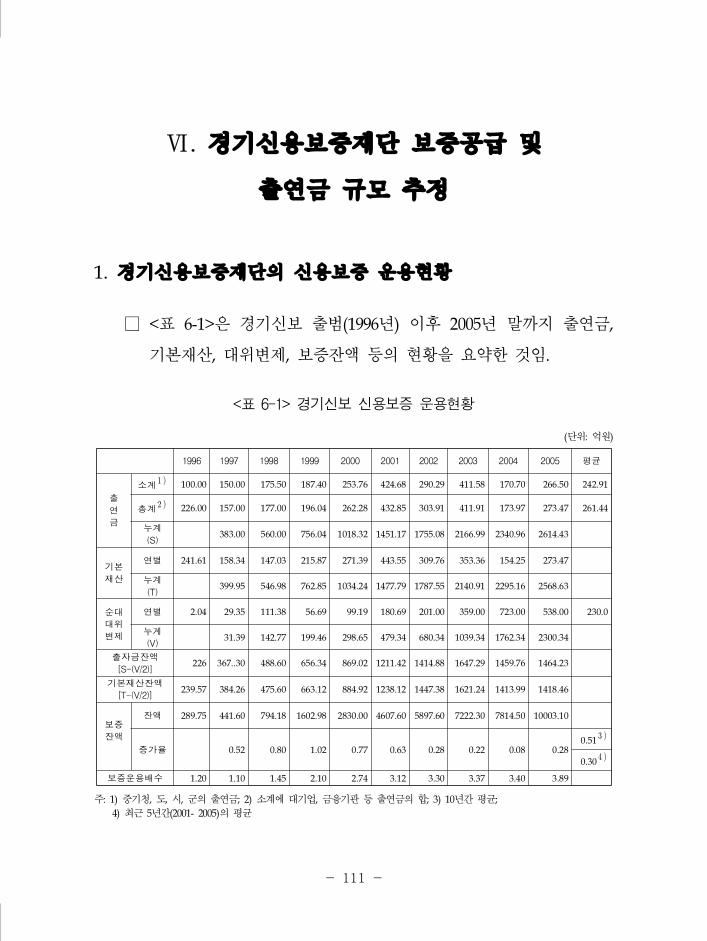

1. 경기신용보증재단의 신용보증 운용현황

□ 경기신보 출범 이후 출연금과 기본재산의 누계는 각각 2,614.43

억원, 2,568.63억원이고, 순대위변제액 누계는 2,300.34억원이지만

재보증을 통해 1,150.17억원을 받게 되므로 실제 손실은 누계의

1/2에 해당됨.

◦ 구상권을 통해서 대위변제를 회수하게 되면, 실제 손실은 더

감소할 수 있을 것임.

- 20 -

2. 경기신용보증재단 보증규모 예측의 가정과 추정

1) 보증규모 예측의 가정

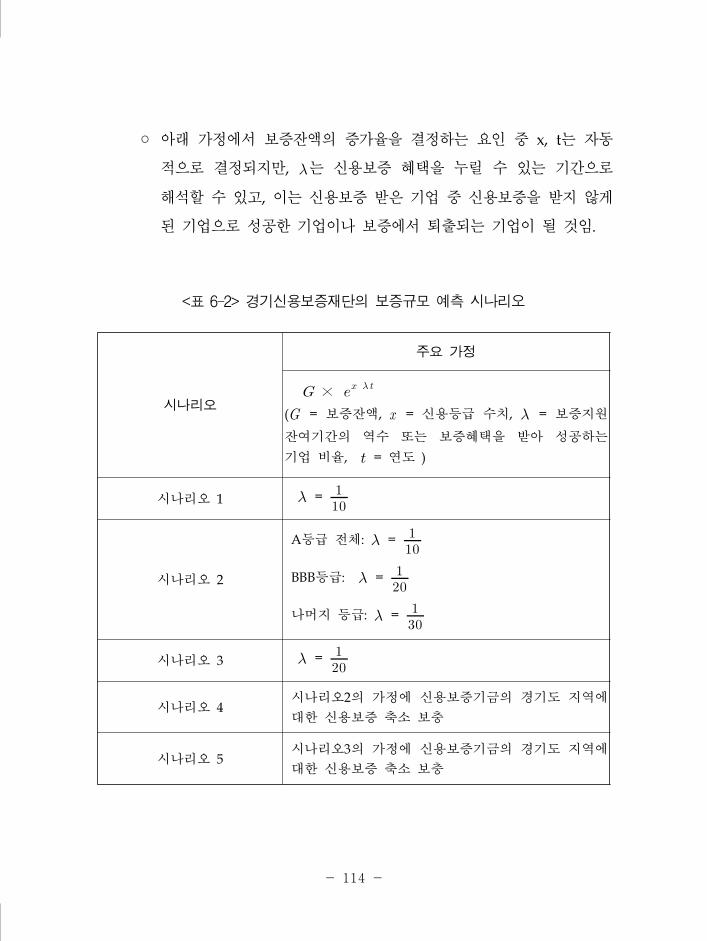

□ 경기신용보증재단을 비롯한 지역신보는 역사가 짧아 예측모형을

구축하는 것이 쉽지 않음. 따라서 제5장과 같은 시뮬레이션 기법

에서 경기도의 경제상황과 가장 근접한 분포의 형태를 선택하여

적정 보증규모를 예측함.

◦ 특히 경기신보의 등급별 신용보증 잔액 추이를 보면, 모두 증가함수

이므로 신용등급별 미시적 분석을 이용하여 합리적 예측이 가능함.

□ 경기신용보증재단 보증공급 및 출연금 규모를 예측하기 위한

시나리오는 다섯 가지로 나눌 수 있음. 이는 다시 신용보증

기금의 경기도 지역의 신용보증 축소 분을 반영하느냐 안 하느

냐에 따라 크게 두 가지 그룹으로 나눌 수 있음.

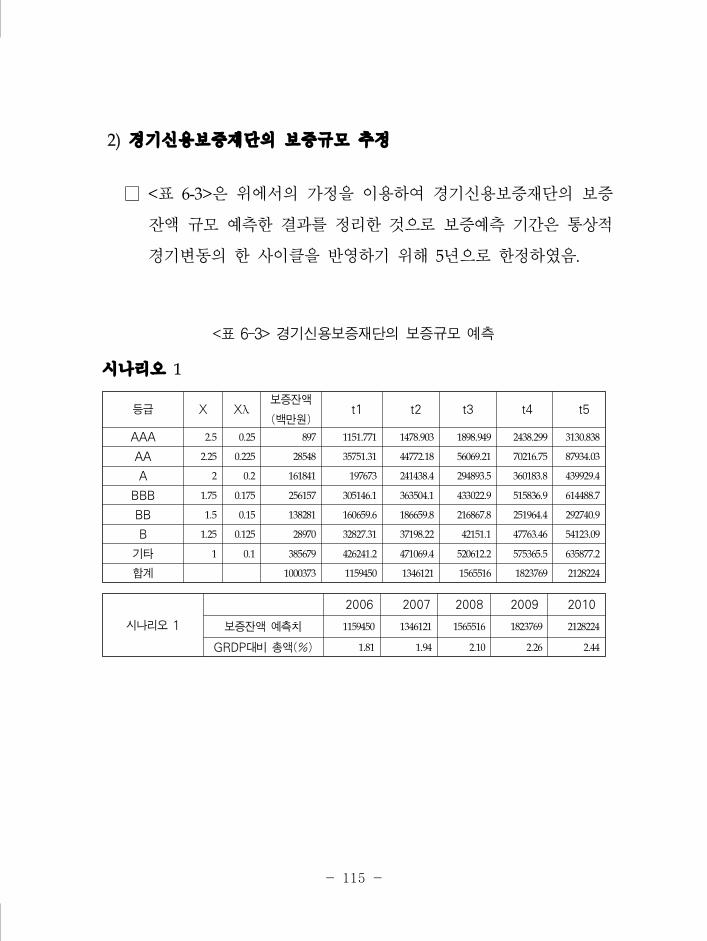

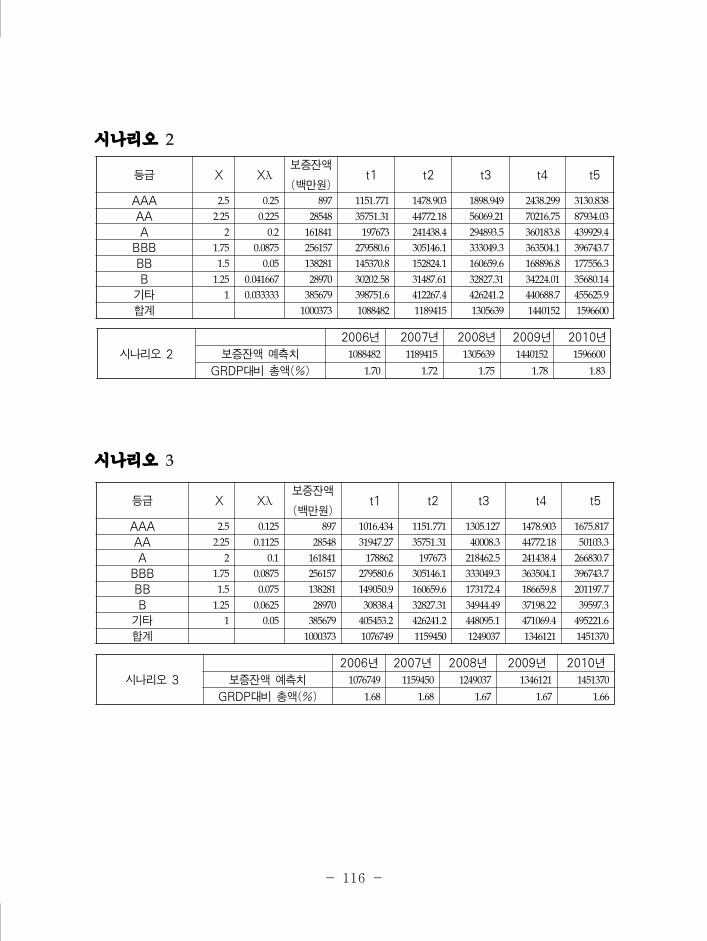

2) 경기신용보증재단의 보증규모 추정

□ 아래의 표는 경기신보의 보증규모 예측 결과와 신용보증기금의

경기지역 보증축소 예측치를 결합해서 경기신용보증재단이 운용

해야 할 보증잔액을 예측한 결과임.

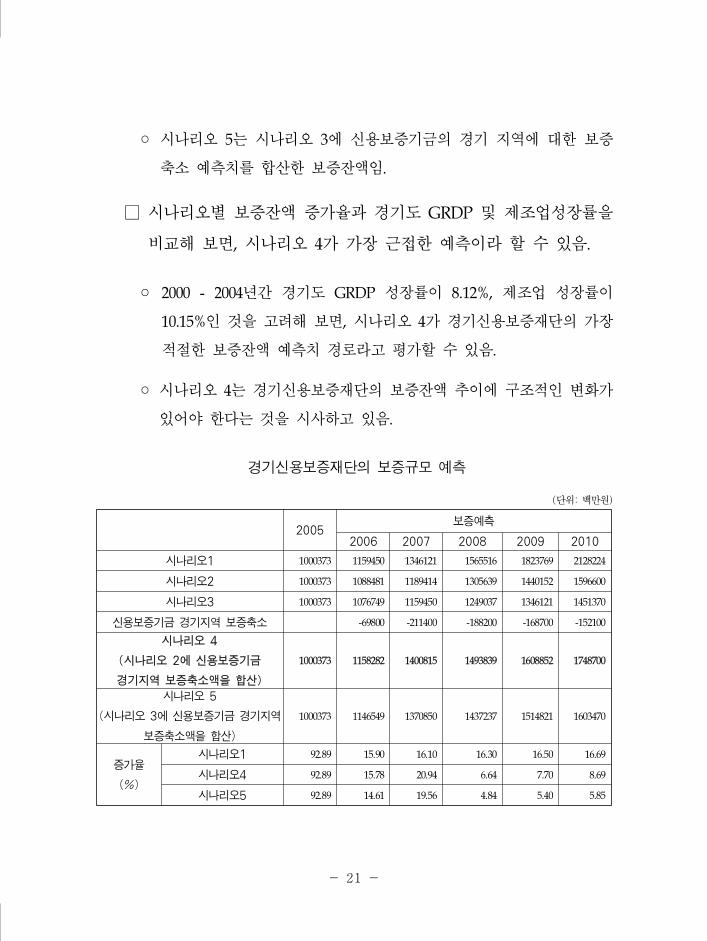

◦ 시나리오 4는 시나리오 2에 신용보증기금의 경기 지역에 대한 보증

축소 예측치를 합산한 보증잔액임.

- 21 -

◦ 시나리오 5는 시나리오 3에 신용보증기금의 경기 지역에 대한 보증

축소 예측치를 합산한 보증잔액임.

□ 시나리오별 보증잔액 증가율과 경기도 GRDP 및 제조업성장률을

비교해 보면, 시나리오 4가 가장 근접한 예측이라 할 수 있음.

◦ 2000 - 2004년간 경기도 GRDP 성장률이 8.12%, 제조업 성장률이

10.15%인 것을 고려해 보면, 시나리오 4가 경기신용보증재단의 가장

적절한 보증잔액 예측치 경로라고 평가할 수 있음.

◦ 시나리오 4는 경기신용보증재단의 보증잔액 추이에 구조적인 변화가

있어야 한다는 것을 시사하고 있음.

경기신용보증재단의 보증규모 예측

(단위: 백만원)

2005보증예측

2006 2007 2008 2009 2010

시나리오1 1000373 1159450 1346121 1565516 1823769 2128224

시나리오2 1000373 1088481 1189414 1305639 1440152 1596600

시나리오3 1000373 1076749 1159450 1249037 1346121 1451370

신용보증기금 경기지역 보증축소 -69800 -211400 -188200 -168700 -152100

시나리오 4

(시나리오 2에 신용보증기금

경기지역 보증축소액을 합산)

1000373 1158282 1400815 1493839 1608852 1748700

시나리오 5

(시나리오 3에 신용보증기금 경기지역

보증축소액을 합산)

1000373 1146549 1370850 1437237 1514821 1603470

증가율

(%)

시나리오1 92.89 15.90 16.10 16.30 16.50 16.69

시나리오4 92.89 15.78 20.94 6.64 7.70 8.69

시나리오5 92.89 14.61 19.56 4.84 5.40 5.85

- 22 -

3. 경기신용보증재단 출연규모 추정

1) 출연규모 추정의 주요 가정

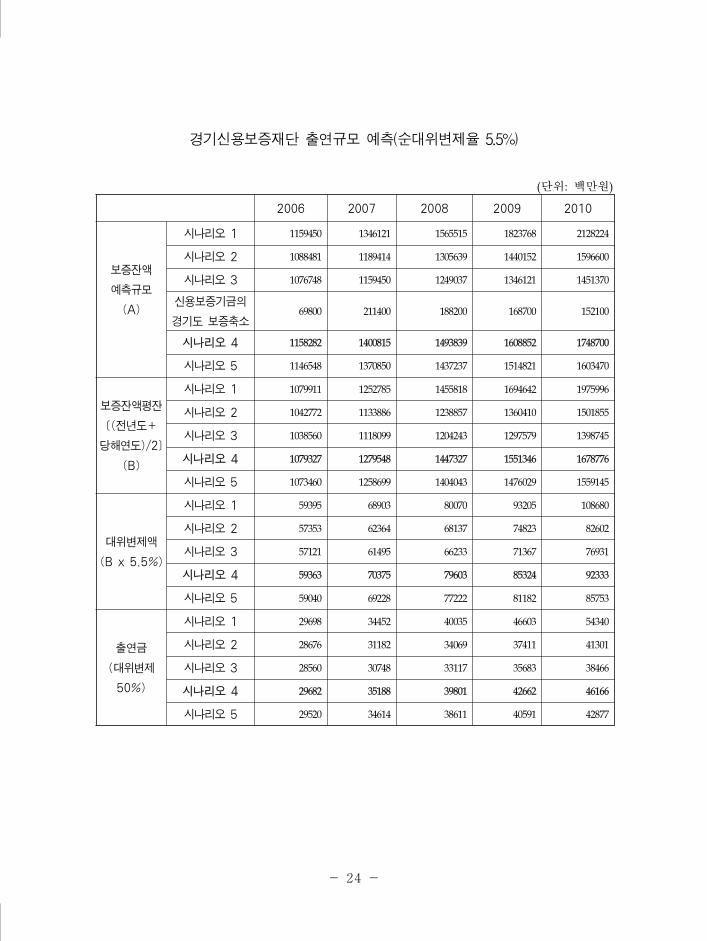

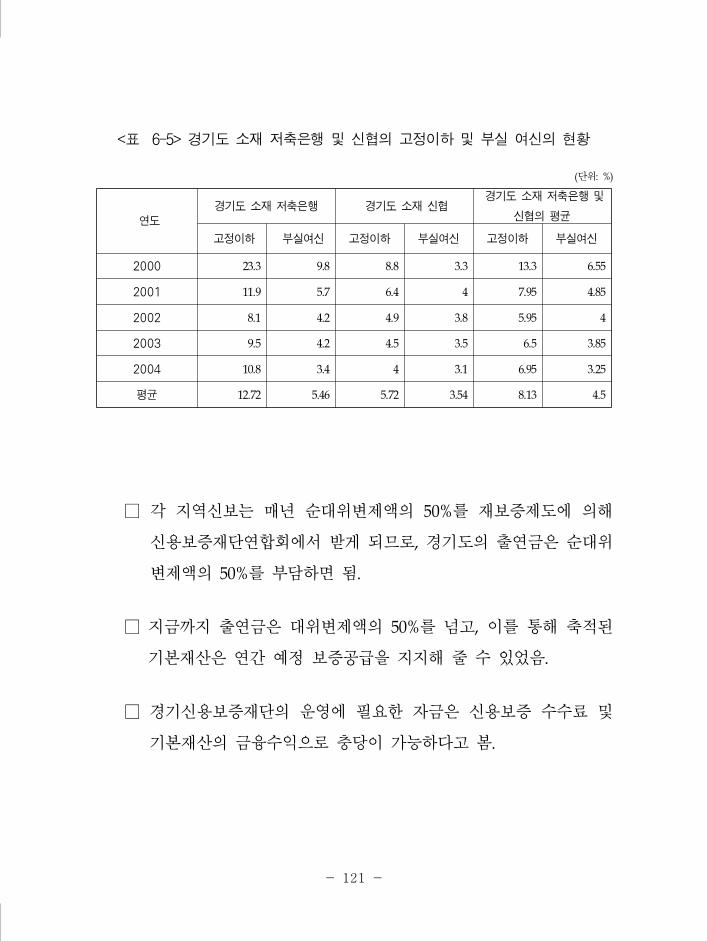

□ 순대위변제율을 5.5%로 가정

◦ 지역신보 보증은 대부분 담보가 부족한 소기업 및 소상공인에 대한

보증이므로, 보증부실이 발생할 경우 이들 지역금융기관 보다 회수

할 수 있는 자산이 훨씬 더 적음.

◦ 경기도 소재 저축은행과 신협의 고정이하 부실채권 비율은 2004년말

현재 각각 10.8%, 4%로서 이를 평균하면 6.95%이므로, 경기신용보증

재단의 대위변제율을 7% 정도로 가정함.

◦ 적정 대위변제율을 7%로 볼 경우, 대위변제 후 채권회수율이 보증

잔액의 약 1.5% ~ 2%이므로 순대위변제율은 5.5% 수준으로 가정할

수 있음. 순대위변제율을 5.5%로 가정하는 경우, 경기도 소재 저축

은행의 지난 5년 평균(2000 - 2004년) 부실여신 5.46%에 근접함.

◦ 앞에서 지적한 바와 같이, 저축은행은 담보를 갖고 있어 부실여신이

그 만큼 축소될 수 있다는 점을 고려해 보면, 경기신용보증재단의

순대위변제율 5.5% 가정은 비교적 보수적 수치라 하겠음.

□ 각 지역신보는 매년 순대위변제액의 50%를 재보증제도에 의해

신용보증재단연합회에서 받게 되므로, 경기도의 출연금은 순대위

변제액의 50%를 부담하면 됨.

- 23 -

□ 지금까지 출연금은 대위변제액의 50%를 넘고, 이를 통해 축적된

기본재산은 연간 예정 보증공급을 지지해 줄 수 있었음.

□ 경기신용보증재단의 운영에 필요한 자금은 신용보증 수수료 및

기본재산의 금융수익으로 충당이 가능하다고 봄.

2) 출연금 추정

□ 위와 같은 출연금 추정의 주요 가정 하에 경기신보 보증잔액의

예측치를 이용하여 출연금 예측치를 구한 것이 아래의 표임.

□ 표에서 경기도의 경제상황을 잘 반영하는 것은 시나리오 4임.

□ 표시나리오 4에 의하면, 2005년말 경기신용보증재단의 보증잔액

1조 3억원은 2006년, 2007년, 2008년, 2009년, 2010년에 각각

1.1583조원, 1.4008조원, 1.4938조원, 1.6089조원, 1.7487조원으로

증가할 것으로 예상됨.

□ 표에서 대위변제는 보증잔액 예측규모(A)에 대위변제율을 곱해

산정하고, 대위변제액의 50%는 신용보증재단연합회에서 변제해

주므로 나머지 금액이 경기도가 부담해야 할 출연금임.

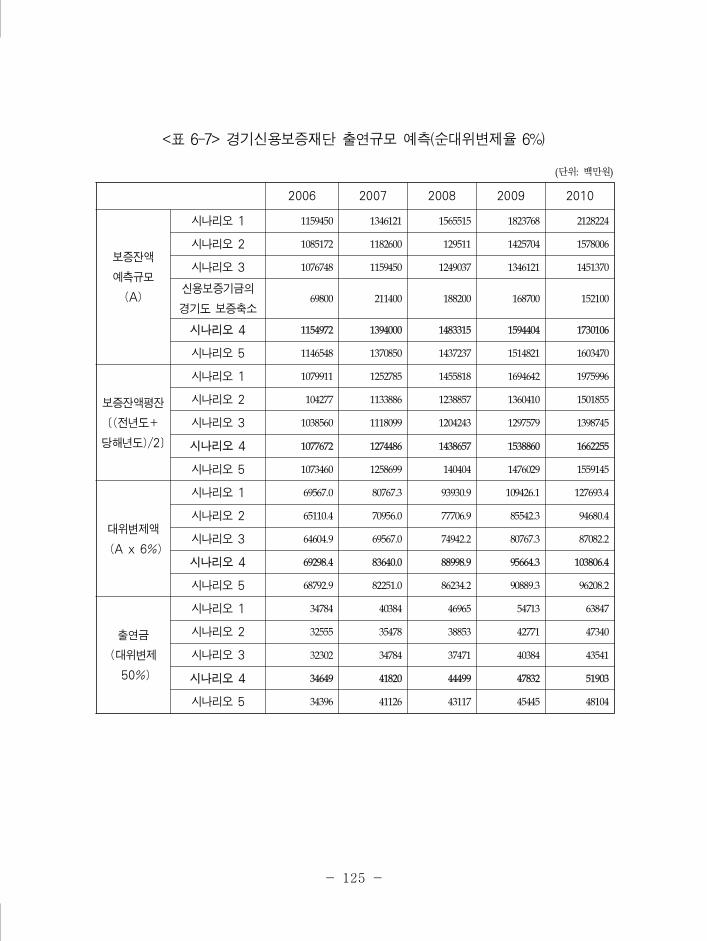

□ 시나리오 4에 의해 예측되어진 2006년, 2007년, 2008년, 2009년,

2010년의 경기도 부담 출연금은 각각 296.8억원, 351.9억원, 398.0

억원, 426.2억원, 461.7억원으로, 출연금의 5년 평균은 387.0억원

으로 예측됨.

- 24 -

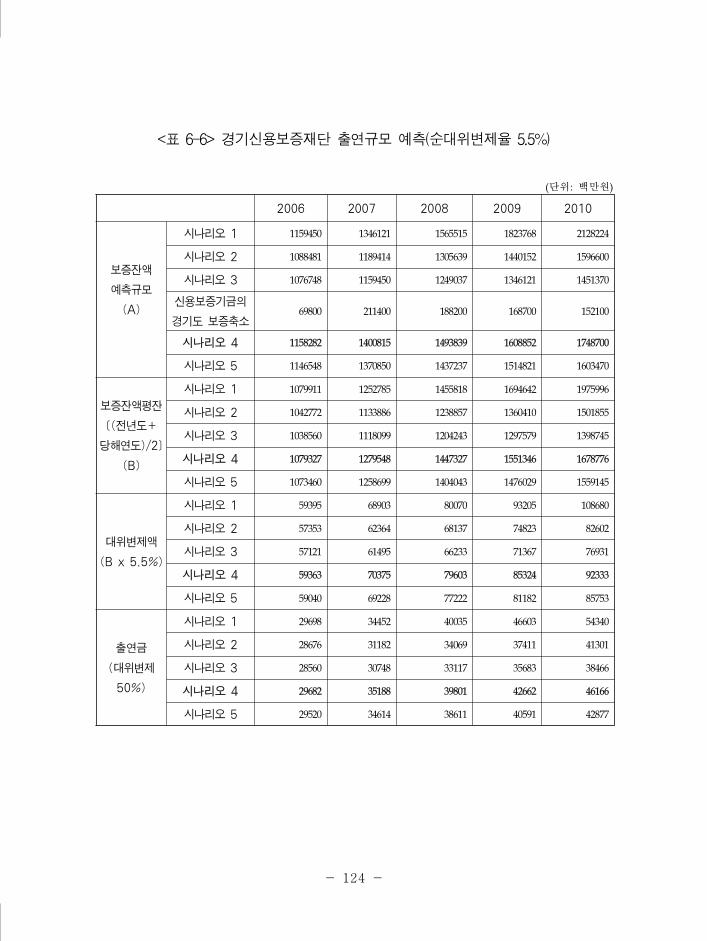

경기신용보증재단 출연규모 예측(순대위변제율 5.5%)

(단위: 백만원)

2006 2007 2008 2009 2010

보증잔액

예측규모

(A)

시나리오 1 1159450 1346121 1565515 1823768 2128224

시나리오 2 1088481 1189414 1305639 1440152 1596600

시나리오 3 1076748 1159450 1249037 1346121 1451370

신용보증기금의

경기도 보증축소69800 211400 188200 168700 152100

시나리오 4 1158282 1400815 1493839 1608852 1748700

시나리오 5 1146548 1370850 1437237 1514821 1603470

보증잔액평잔

[(전년도+

당해연도)/2]

(B)

시나리오 1 1079911 1252785 1455818 1694642 1975996

시나리오 2 1042772 1133886 1238857 1360410 1501855

시나리오 3 1038560 1118099 1204243 1297579 1398745

시나리오 4 1079327 1279548 1447327 1551346 1678776

시나리오 5 1073460 1258699 1404043 1476029 1559145

대위변제액

(B x 5.5%)

시나리오 1 59395 68903 80070 93205 108680

시나리오 2 57353 62364 68137 74823 82602

시나리오 3 57121 61495 66233 71367 76931

시나리오 4 59363 70375 79603 85324 92333

시나리오 5 59040 69228 77222 81182 85753

출연금

(대위변제

50%)

시나리오 1 29698 34452 40035 46603 54340

시나리오 2 28676 31182 34069 37411 41301

시나리오 3 28560 30748 33117 35683 38466

시나리오 4 29682 35188 39801 42662 46166

시나리오 5 29520 34614 38611 40591 42877

- 25 -

4. 경기신용보증재단의 보증공급 규모 추정

□ 보증잔액과 출연금 예측치를 바탕으로 보증공급 규모를 추산할

수 있는 데, 보증공급은 기한연장, 보증해지 및 신규보증으로

구성됨.

□ 보증공급 규모의 추정을 위해서는 연간 보증금액의 기한연장과

해지에 대한 가정이 필요하게 됨. 이를 위해 경기신용보증재단의

보증운용 방식에 대한 인터뷰 자료와 경기도의 주요 경제지표를

반영하였음.

◦ 기한이 연장되는 보증은 과거 기한연장 보증액 그리고 연도별 경기도

경제성장률, 제조업성장률, 어음부도율 등을 고려해 보증공급 규모의

평균 13. 1%를 가정함.

◦ 보증해지율은 과거의 해지율 그리고 연도별 경기도 경제성장률 및

제조업 성장률, 어음부도율 등을 고려하여 (전년말 보증잔액 + 공급

액)의 평균 25.9%를 가정함.

◦ 앞에서 언급하였던 바와 같이, 5년 평균치 개념을 도입한 것은 경기

변동의 충격을 완화하기 위한 것임.

□ 보증공급은 경기신용보증재단의 보증운용 방침과 경기도 도청의

지역경제 상황에 대한 대처 방안에 따라 결정됨. 즉, 보증재단의

내부 경영방침과 경기도청의 정책이 곧 보증공급의 구성요인을

결정하는데 중요한 역할을 하게 됨.

- 26 -

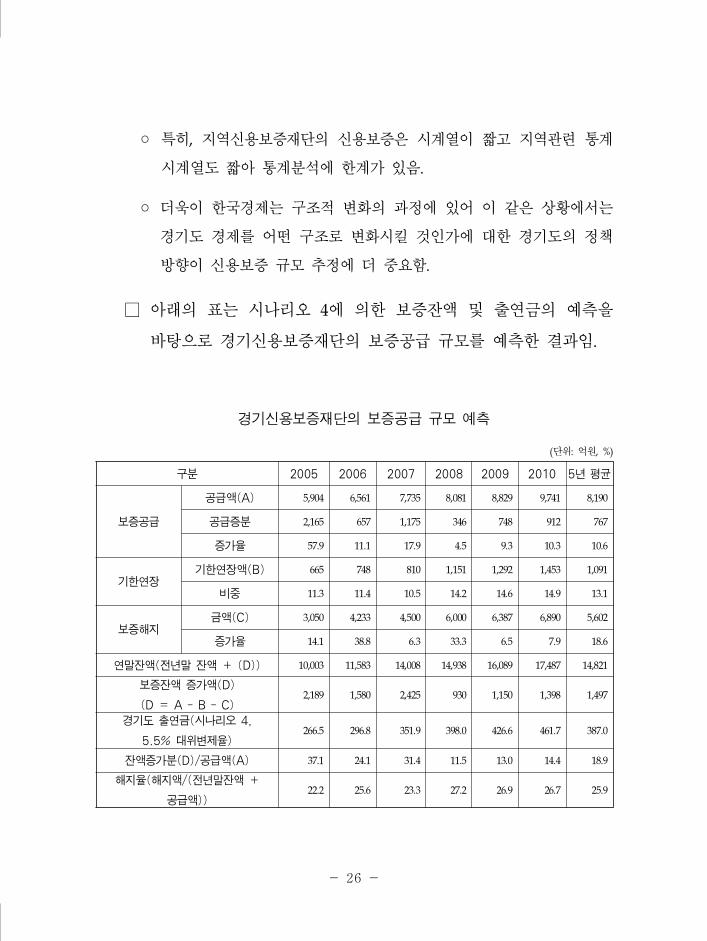

◦ 특히, 지역신용보증재단의 신용보증은 시계열이 짧고 지역관련 통계

시계열도 짧아 통계분석에 한계가 있음.

◦ 더욱이 한국경제는 구조적 변화의 과정에 있어 이 같은 상황에서는

경기도 경제를 어떤 구조로 변화시킬 것인가에 대한 경기도의 정책

방향이 신용보증 규모 추정에 더 중요함.

□ 아래의 표는 시나리오 4에 의한 보증잔액 및 출연금의 예측을

바탕으로 경기신용보증재단의 보증공급 규모를 예측한 결과임.

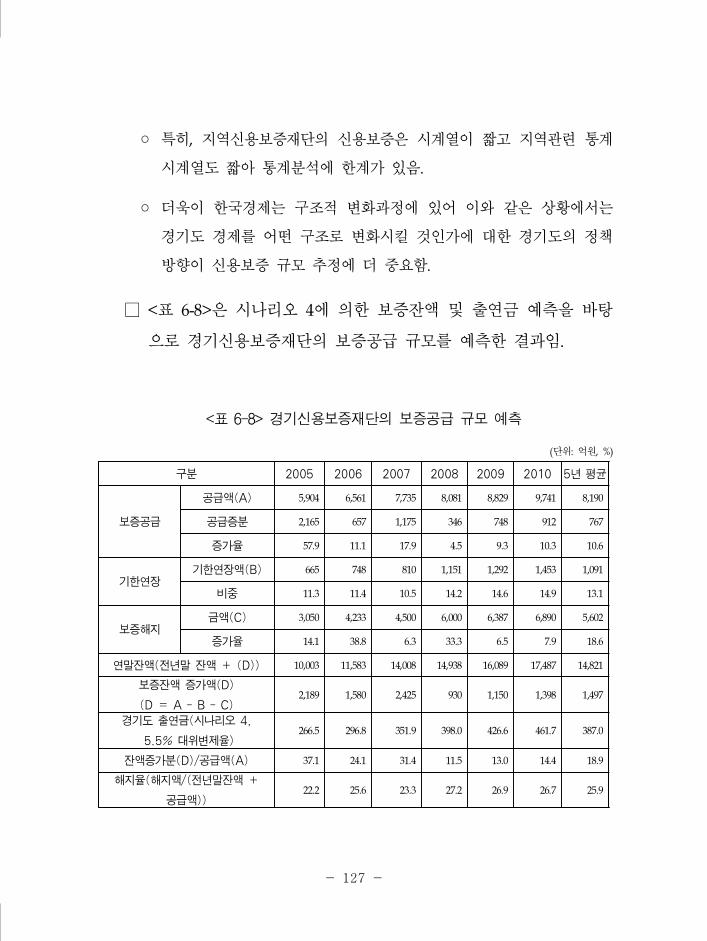

경기신용보증재단의 보증공급 규모 예측

(단위: 억원, %)

구분 2005 2006 2007 2008 2009 2010 5년 평균

보증공급

공급액(A) 5,904 6,561 7,735 8,081 8,829 9,741 8,190

공급증분 2,165 657 1,175 346 748 912 767

증가율 57.9 11.1 17.9 4.5 9.3 10.3 10.6

기한연장기한연장액(B) 665 748 810 1,151 1,292 1,453 1,091

비중 11.3 11.4 10.5 14.2 14.6 14.9 13.1

보증해지금액(C) 3,050 4,233 4,500 6,000 6,387 6,890 5,602

증가율 14.1 38.8 6.3 33.3 6.5 7.9 18.6

연말잔액(전년말 잔액 + (D)) 10,003 11,583 14,008 14,938 16,089 17,487 14,821

보증잔액 증가액(D)

(D = A - B - C)2,189 1,580 2,425 930 1,150 1,398 1,497

경기도 출연금(시나리오 4,

5.5% 대위변제율)266.5 296.8 351.9 398.0 426.6 461.7 387.0

잔액증가분(D)/공급액(A) 37.1 24.1 31.4 11.5 13.0 14.4 18.9

해지율(해지액/(전년말잔액 +

공급액))22.2 25.6 23.3 27.2 26.9 26.7 25.9

- 27 -

□ 보증공급 규모는 2006년, 2007년, 2008년, 2009년, 2010년에 각각

6,561억원, 7,735억원, 8,081억원, 8,829억원, 9,741억원이 될 것으로

예상되며, 5년 평균 보증공급액 및 증가율은 각각 8,190억원,

10.6%가 될 것임.

◦ 보증공급의 연도별 증가액은 2006년, 2007년, 2008년, 2009년, 2010

년에 각각 657억원, 1,175억원, 346억원, 748억원, 912억원으로 5년

평균 767억원이 될 것으로 전망됨.

□ 그러나 현재의 시점에서 2008년 이후 보증공급 규모를 예측하는

것은 보증공급을 결정하는 구성요인들의 변화로 인해 용이하지

않으며, 보증공급 구성요인의 변화에 대해서는 더 구체적 미시적

연구가 필요함.

5. 보증공급 및 출연금 규모 예측의 요약 및 결론

□ 경기신용보증재단의 보증잔액, 보증공급, 출연금 규모를 추정한

결과는 다음과 같음.

◦ 보증잔액은 2005년말 1조 3억원에서 2006년, 2007년, 2008년, 2009년,

2010년에 각각 1.1583조원, 1.4008조원, 1.4938조원, 1.6089조원,

1.7487조원으로 증가할 것이며 5년 평균은 1.4821억원으로 예상됨.

◦ 보증공급 규모는 2006년, 2007년, 2008년, 2009년, 2010년에 각각

6,561억원, 7,735억원, 8,081억원, 8,829억원, 9,741억원이 될 전망이며,

5년 평균 보증 공급액 및 증가율은 각각 8,190억원, 10.6%가 될 것

으로 예상됨.

- 28 -

◦ 경기도가 부담해야 할 출연금의 규모는 2006년, 2007년, 2008년,

2009년, 2010년의 각각 296.8억원, 351.9억원, 398.0억원, 426.2억원,

461.7억원이 될 것으로 예상됨.

◦ 단, 경기도가 실제로 부담할 출연금은 중앙정부의 경기신보 출연금

및 2006년부터 시행될 금융기관의 지역신보 출연금중 경기신보 배정

액의 크기에 따라 달라질 것임.

Ⅶ. 보증운용 개선 방안

1. 재단의 건전성 확보

□ 경제환경의 변화에 따라 탄력적으로 제도를 개선하고 보다 시장

지향적으로 운용함으로써 신용보증의 역할과 기능을 제고

□ 신용보증 본연의 목적을 달성하기 위해 경기대응적 운용이 필요

하고 손실율을 적정 밴드 내에 targeting하는 방안을 고려

□ 보증운용에 대한 관리 및 감독의 강화

□ 영업망 보완 및 현장밀착 경영

2. 재단운영의 효율성 증대

□ 보증지원의 효율성 제고

◦ 양적이고 획일적 지원이 아닌 선택과 집중에 의한 질적 지원을 통해

제한된 재원의 효과성을 극대화

- 29 -

□ 부분보증비율의 차등화

◦ 금융기관과 피보증기업의 도덕적 해이를 최소화하기 위해 보증금액,

보증기간, 신용등급 및 금융기관의 실적 등을 고려하여 차등화

□ 보증요율의 차등 폭 확대

◦ 스스로 자금조달이 가능한 우량기업, 신용등급이 낮은 기업 및 장기

보증기업 등에 대해서는 보증요율을 높여 과도한 보증수요를 억제

□ 만기의 장기화

◦ 은행권 대출의 70%가 만기 1년 이내이므로 지역신용보증재단은 이

같이 자금공급 단기화로 인해 발생하는 문제점들을 보완하는 방향

에서 보증정책을 운용할 필요

□ 심사 및 평가기준의 공시

◦ 보증절차의 객관성과 투명성을 높이기 위해서 심사 및 평가기준을

사전에 공개하여 보증신청기업이 명확히 준비하고 심사결과를 이해

할 수 있도록 하는 시스템을 확립

□ 현장방문 심사 및 상시적 모니터링

◦ 신용평가 및 보증심사 시, 현장을 방문하여 확인 및 점검하고 생산

제품의 질, 특성 및 공정이나 시설, 재고, 세금계산서 등을 확인

□ 보증재원의 분담비율 현실화 및 다양화

- 30 -

◦ 2005년 경기신보의 출연현황을 보면 금융기관 0.6%, 중앙정부 6.3%,

경기도 72.4%, 시․군 20.7%로 중앙정부 및 금융기관의 역할이 미약

◦ 따라서 중앙정부 및 금융기관의 기여도 제고 필요

□ 보증사고의 저감

◦ 고액보증의 고정화 및 장기화를 억제하고 합리적 사후관리시스템을

도입하여 보증재원의 안정성을 제고

3. 보증재원의 확충

□ 중앙정부 및 지자체의 지역신보에 대한 출연규모 확대

◦ 특히 2008년부터 중단될 예정으로 있는 중앙정부 출연의 연장 필요

◦ 경기도 소재 대기업의 협력중소기업 지원 측면에서 출연을 유도

◦ 경기지역 13개 상공회의소의 추가적 출연의 유도도 필요

□ 재원의 효율적 관리

◦ 보증상품을 다양하게 개발하고 보유재원의 경기변동성을 최소화

□ 구상채권의 회수율 제고

◦ 구상채권을 회수가능성에 따라 분류하고 채권회수 전담인력을 양성

하여 회수활동을 강화

차 례

I. 서론

1. 연구의 배경 ·······························································································1

2. 연구의 목적 및 범위 ···············································································2

3. 연구의 기대효과 ·······················································································4

Ⅱ. 경기신용보증재단의 운용실태

1. 지역신용보증재단의 기능 및 운용 현황 ·············································5

2. 경기신용보증재단의 연혁 및 의의 ·······················································9

3. 경기신용보증재단의 보증 절차 ···························································12

4. 경기도 경제현황 및 경기신용보증재단의 보증현황 ·······················15

1) 경기도 경제현황 ·················································································15

2) 경기신용보증재단의 보증현황 ·························································26

Ⅲ. 경기신용보증운용의 성과분석

1. 운용성과의 도출에 관련된 기존 연구 ···············································31

1) 산업연관분석을 이용한 기존 신용보증의 운용성과 분석 ·········31

2) 2003년 경기도 특별신용보증의 운용성과 분석 ···························39

3) 본 연구의 성과분석 방향 ·································································42

2. 자료포괄분석(DEA, Data Envelopment Analysis) ·························43

1) 자료포괄분석(DEA)의 정의 ·····························································43

2) 자료포괄분석(DEA)의 이론 ·····························································45

3) 신용보증과 관련된 DEA분석의 선행연구 ····································48

4) 본 연구를 위한 자료와 투입 및 산출변수의 선정 ·····················49

5) 본 연구의 DEA분석 결과 ································································50

Ⅳ. 외국(미국, 일본) 신용보증제도의 특징과 보증규모

1. 미국의 신용보증제도와 규모 추이 ···················································52

1) 미국 신용보증의 역사 ·······································································52

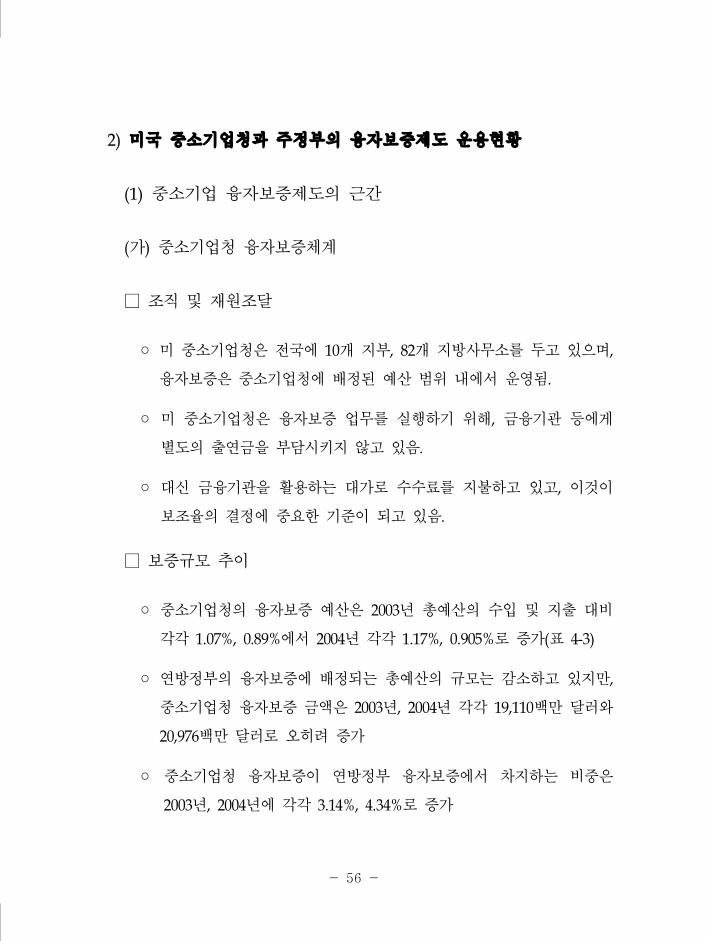

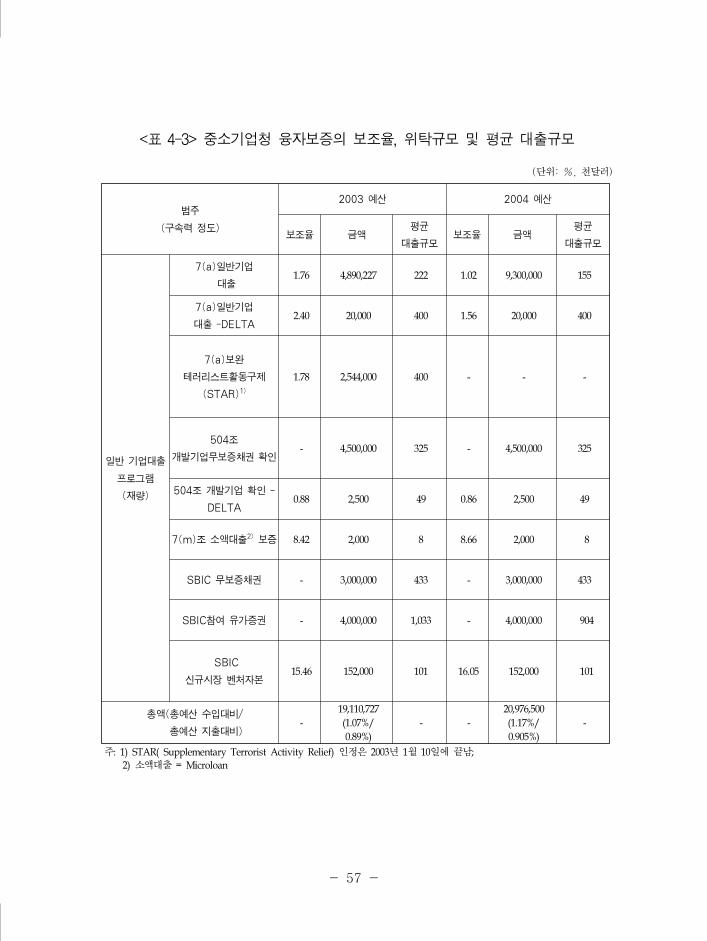

2) 미국 중소기업청과 주정부의 융자보증제도 운용현황 ···············56

3) 미국의 거시경제지표 대비 보증규모 추이 ···································65

4) 미국 보증규모의 산정방식 ·······························································67

2. 일본의 신용보증제도와 규모 추이 ·····················································72

1) 일본 신용보증제도의 역사 ·····························································72

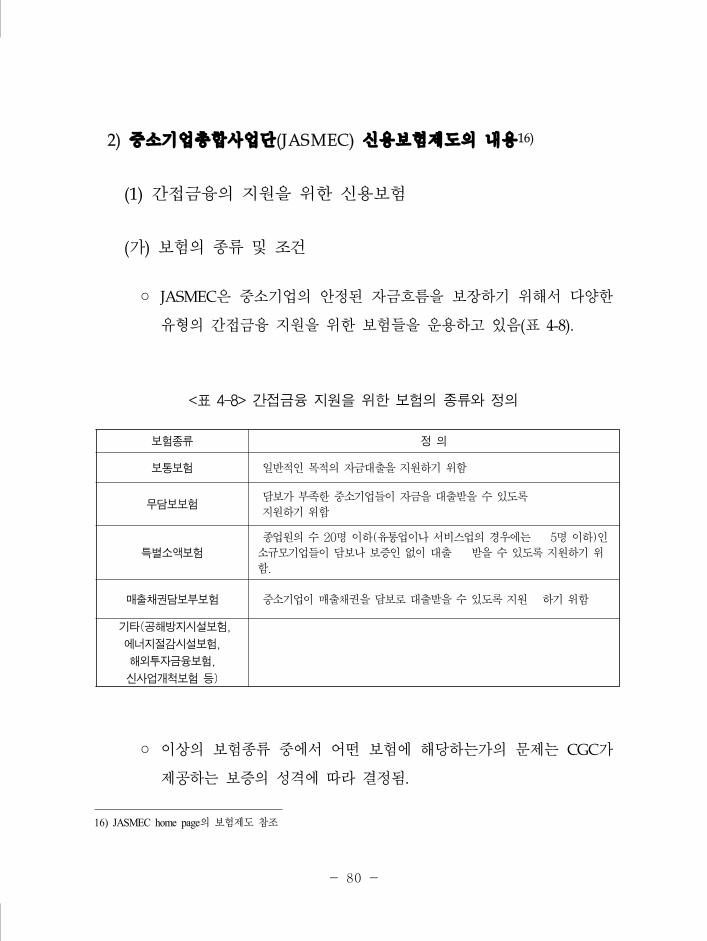

2) 중소기업총합사업단(JASMEC) 신용보험제도의 내용 ················80

3) 신용보증협회(CGC) 신용보증제도의 내용 ·································88

4) 일본의 거시경제지표 대비 보증 및 보험 규모 ···························94

3. 보증규모의 국제비교 ···········································································94

Ⅴ. 신용보증기금의 경기지역 보증 축소규모 추정

1. 신용보증기금의 경기지역 신용보증 현황 ···································97

2. 신용보증기금의 경기지역 보증축소 규모 추정 ·····························99

1) 적정 보증규모 추정을 위한 가정 ·················································99

2) 보증축소 규모의 추정 ···································································105

3. 경기신보의 신용보증기금 경기지역 보증축소 보완 역할 ·········110

Ⅵ. 경기신용보증재단 보증공급 및 출연금 규모 추정

1. 경기신용보증재단의 신용보증 운용현황 ·······································111

2. 경기신용보증재단 보증규모 예측의 가정과 추정 ·····················112

1) 보증규모 예측의 가정 ·····································································112

2) 경기신용보증재단의 보증규모 추정 ·············································115

3. 경기신용보증재단 출연규모 추정 ·····················································120

1) 출연규모 추정의 주요 가정 ·······················································120

2) 출연금 추정 ·····················································································122

4. 경기신용보증재단의 보증공급 규모 추정 ·······································126

5. 보증공급 및 출연금 규모 예측의 요약 및 결론 ·························128

Ⅶ. 보증운용 개선 방안

1. 재단의 건전성 확보 ·············································································130

2. 재단운영의 효율성 증대 ·····································································133

3. 보증재원의 확충 ···················································································139

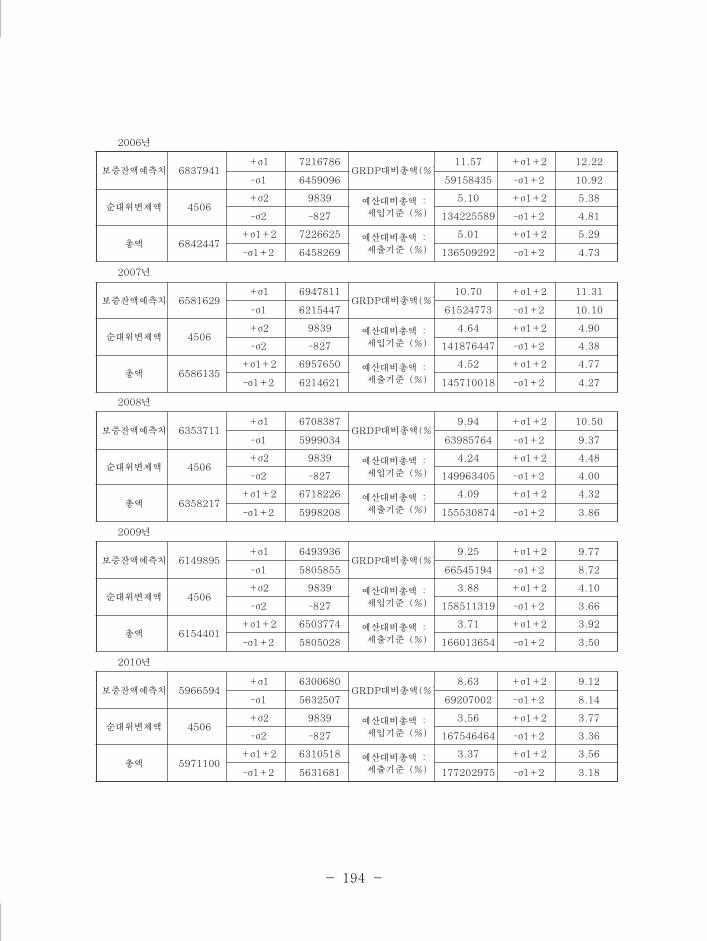

<부록> 신용보증기금의 경기지역 보증축소 예측 시나리오 ···········147

표 차 례

<표 2-1> 지역신용보증재단 운영현황 ························································7

<표 2-2> 경기신용보증재단의 주요업무 ··················································11

<표 2-3> 경기도 지역총생산(GRDP) 추이 ··············································15

<표 2-4> 경기도의 제조업지수 ····································································17

<표 2-5> 예금은행 여신 ················································································20

<표 2-6> 예금은행 대출금(자금별) ···························································21

<표 2-7> 보증기관별․산업별 신용보증 ····················································23

<표 2-8> 신설법인 수 비교 ········································································25

<표 2-9> 부도업체 수 비교 ··········································································25

<표 2-10> 어음부도율 비교 ········································································25

<표 2-11> 기관별 출연현황 ··········································································26

<표 2-12> 경기신용보증재단의 신용보증공급 실적 및 계획 ················27

<표 2-13> 경기신용보증재단의 신용보증공급 중 중소기업 ․소상공인 보증비율······· 27

<표 2-14> 경기신용보증재단의 연도별 보증잔액 실적 및 계획 ··········28

<표 2-15> 경기신용보증재단의 보증잔액 중 소기업 ․소상공인 보증비율········29

<표 2-16> 경기신용보증재단의 보증사고율 및 대위변제율 ··················30

<표 3-1> 산업연관분석 결과 ········································································35

<표 3-2> GDP대비 부가가치 유발액 ·························································36

<표 3-3> DEA분석 결과 ·············································································49

<표 3-4> DEA분석용 대상 기업의 기본자료 분석 ·································51

<표 3-5> 보증효율성의 DEA분석 결과 ·····················································51

<표 4-1> 연방정부 융자보증 프로그램 현황(예산기준) ·······················54

<표 4-2> 연방정부 융자보증 규모 및 총예산 대비 비중 ······················55

<표 4-3> 중소기업청 융자보증의 보조율, 위탁규모 및 평균 대출규모 ·······57

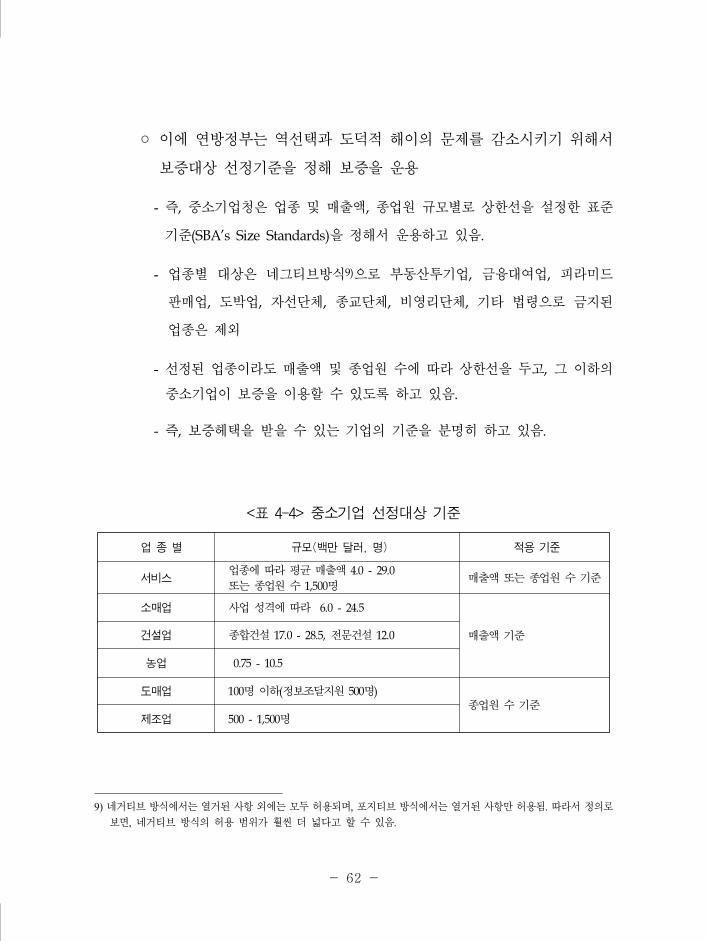

<표 4-4> 중소기업 선정대상 기준 ······························································62

<표 4-5> 보증프로그램의 주요내용 ····························································64

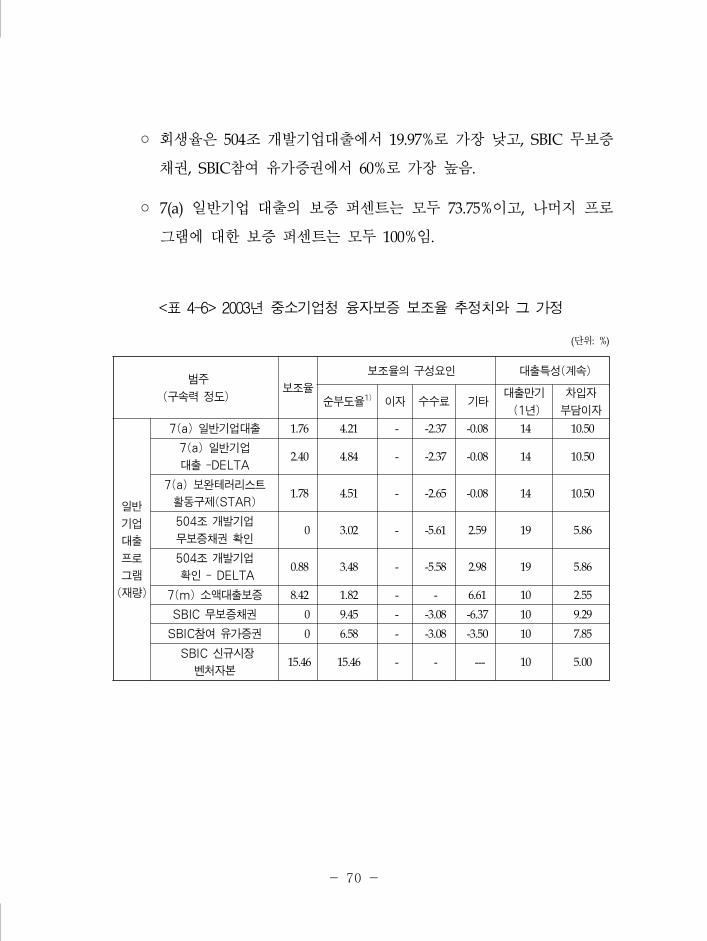

<표 4-6> 2003년 중소기업청 융자보증 보조율 추정치와 그 가정 ······70

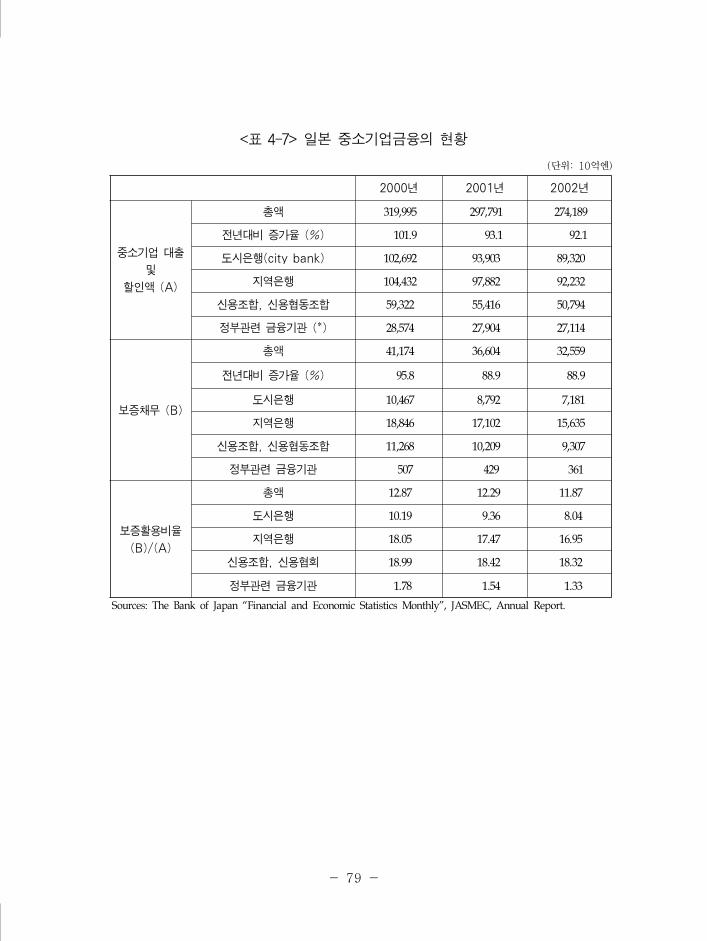

<표 4-7> 일본 중소기업금융의 현황 ··························································79

<표 4-8> 간접금융 지원을 위한 보험의 종류와 정의 ··························80

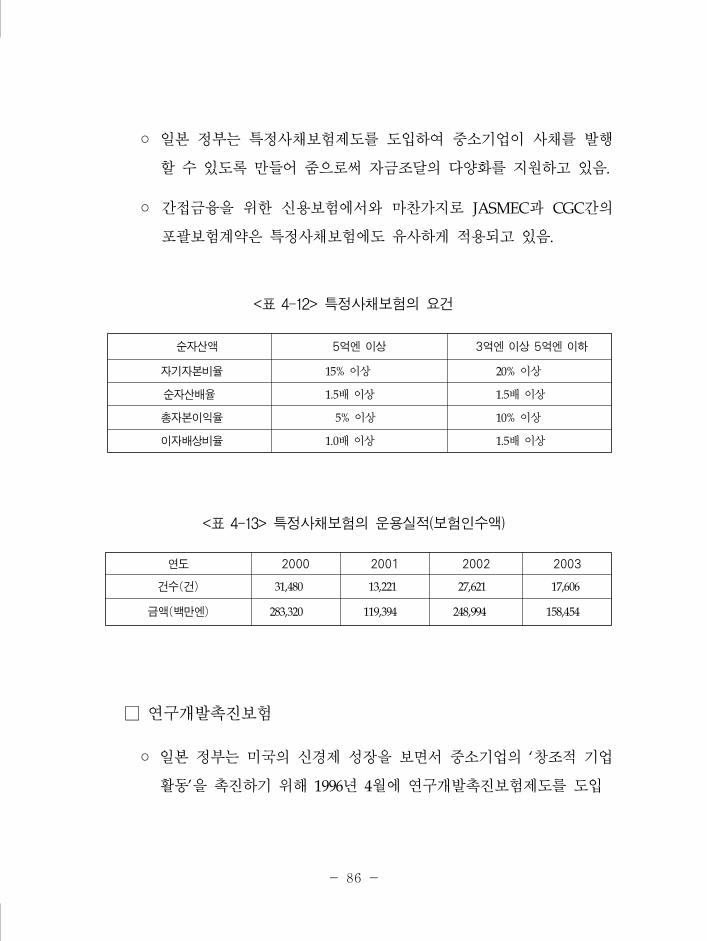

<표 4-9> 특별 우대조치의 대상 ··································································82

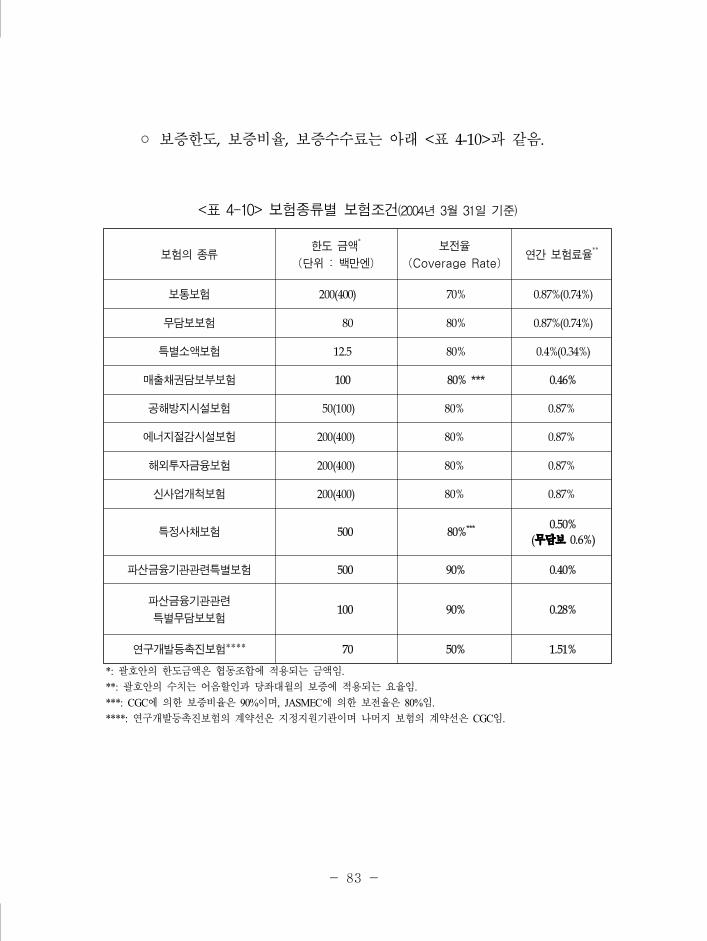

<표 4-10> 보험종류별 보험조건 ··································································83

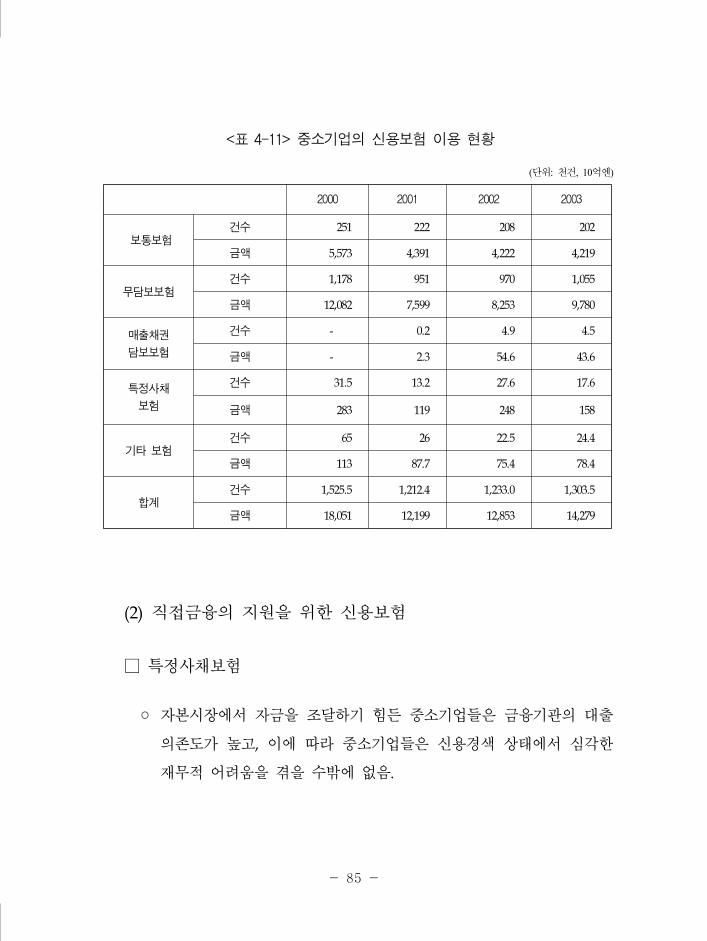

<표 4-11> 중소기업의 신용보험 이용 현황 ··············································85

<표 4-12> 특정사채보험의 요건 ··································································86

<표 4-13> 특정사채보험의 운용실적(보험인수액) ···································86

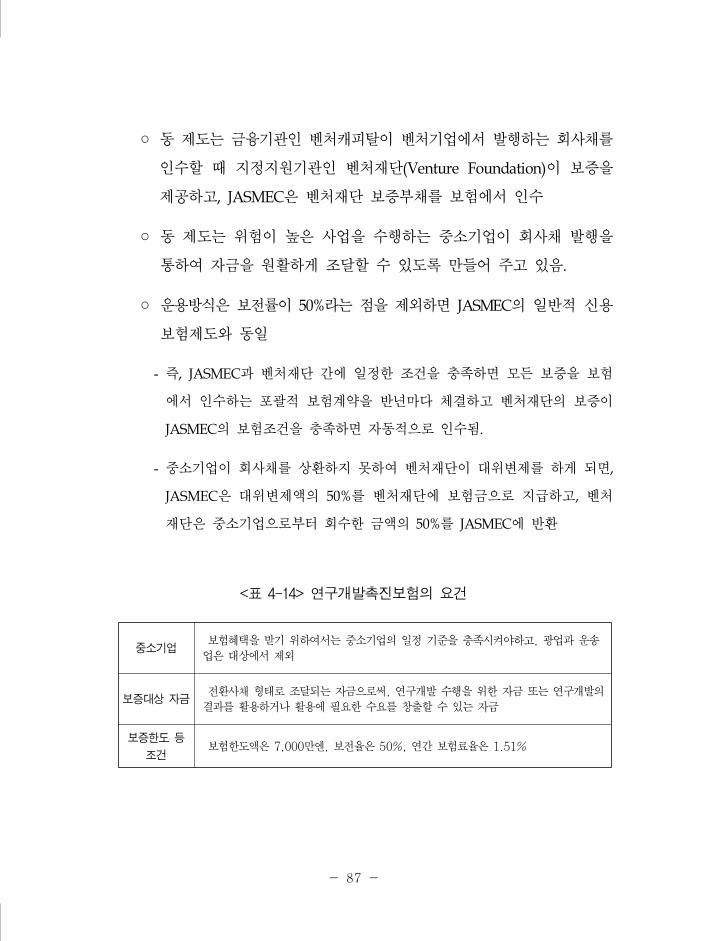

<표 4-14> 연구개발촉진보험의 요건 ························································87

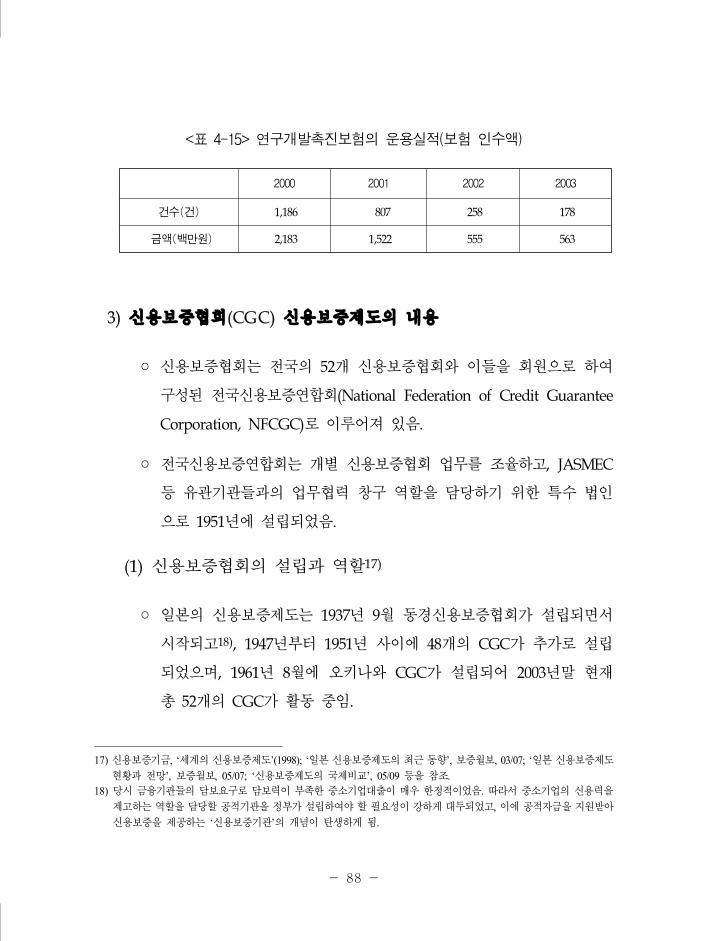

<표 4-15> 연구개발촉진보험의 운용실적(보험 인수액) ·························88

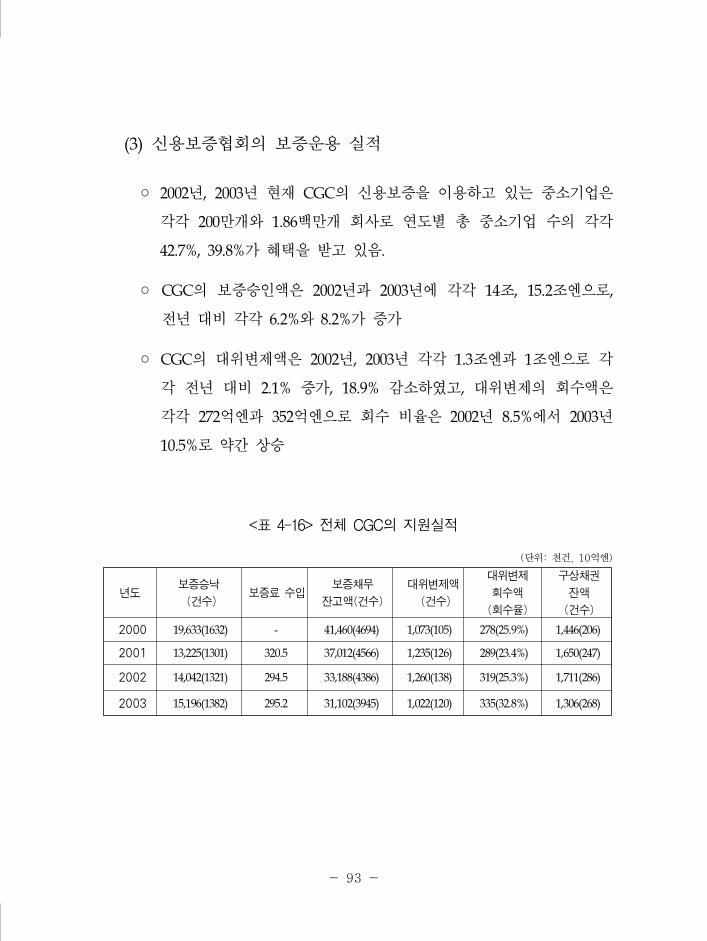

<표 4-16> 전체 CGC의 지원실적 ·····························································93

<표 4-17> 보증규모의 국제비교 ··································································96

<표 5-1> 신용보증기금의 경기지역 신용보증 현황 ······························98

<표 5-2> 신용보증기금의 경기지역 신용보증 현황(05년 11월말) ····· 99

<표 5-3A> 동일 보증축소 비율 및 부분보증에 대한 가정 ···········101

<표 5-3B> 보증축소 비율 차등화와 부분보증에 대한 가정 ···············102

<표 5-4> 신용보증기금의 경기지역 보증축소 규모 예측 ····················105

<표 5-5> 신용보증기금의 경기지역 보증축소 예측치 평균 ················108

<표 5-6> 등급별 보증규모 변화 ································································109

<표 6-1> 경기신보 신용보증 운용현황 ··················································111

<표 6-2> 경기신용보증재단의 보증규모 예측 시나리오 ····················114

<표 6-3> 경기신용보증재단의 보증규모 예측 ········································115

<표 6-4> 경기신용보증재단의 보증규모 예측(결합액) ·························117

<표 6-5> 경기도 소재 저축은행 및 신협의 고정이하 및 부실 여신의 현황·······121

<표 6-6> 경기신용보증재단 출연규모 예측(순대위변제율 5.5%) ·······124

<표 6-7> 경기신용보증재단 출연규모 예측(순대위변제율 6%) ········125

<표 6-8> 경기신용보증재단의 보증공급 규모 예측 ······························127

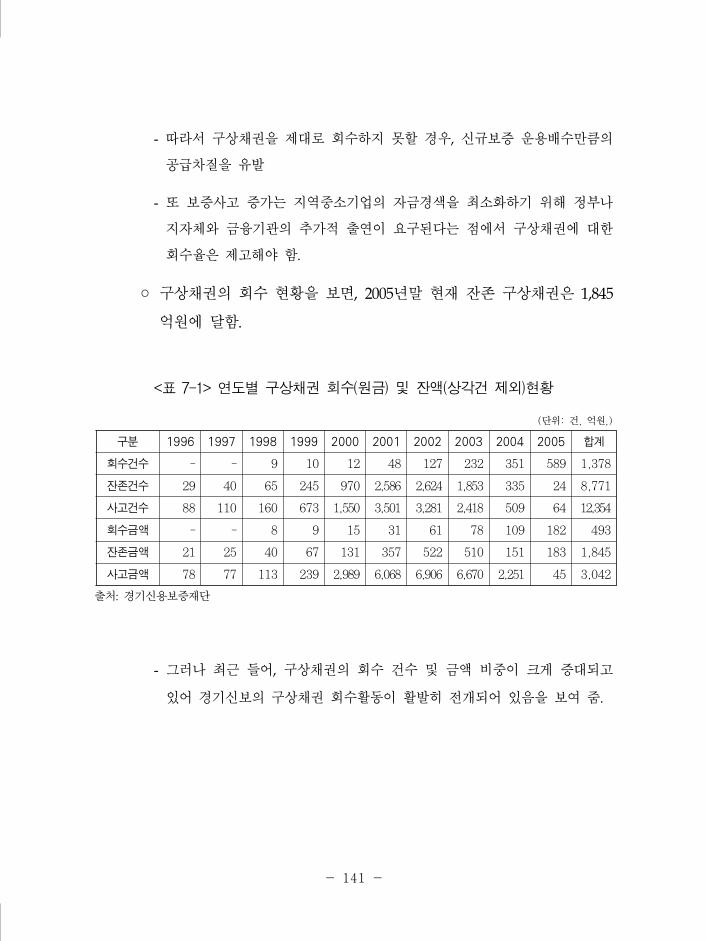

<표 7-1> 연도별 구상채권 회수(원금) 및 잔액(상각건 제외)현황 ···· 141

그 림 차 례

<그림 2-1> 신용보증절차도식 ······································································14

<그림 4-1> 미국 중소기업 융자보증제도의 체계도 ································59

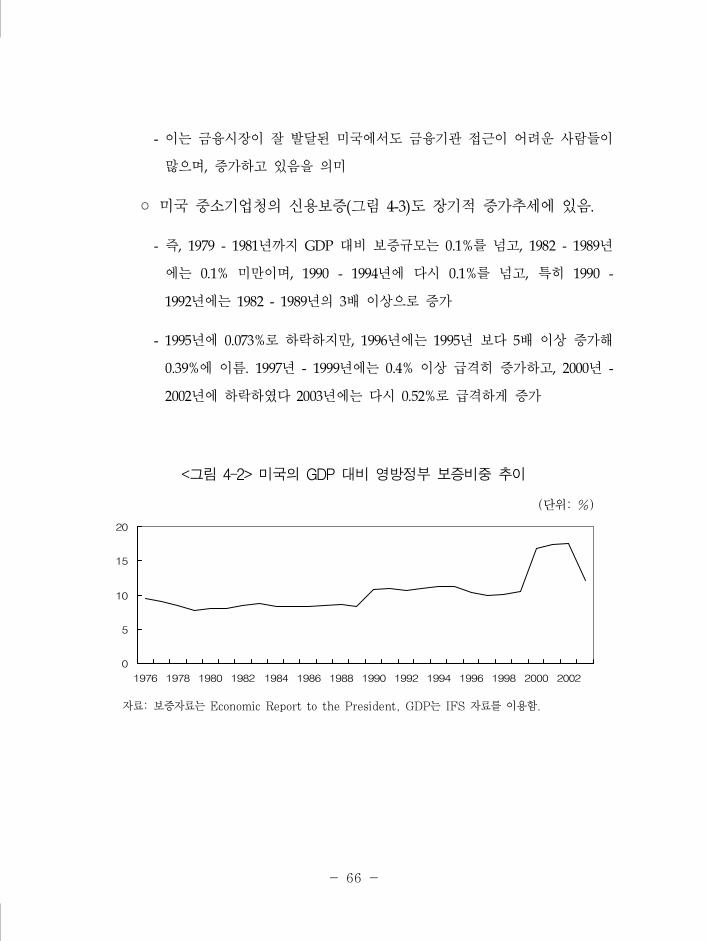

<그림 4-2> 미국의 GDP 대비 영방정부 보증비중 추이 ·······················66

<그림 4-3> 미국의 GDP 대비 SBA 보증비중 추이 ······························67

<그림 4-4> 일본의 2원적 신용보완제도의 기본체계 ······························76

<그림 4-5> 대출보증 체계도 ········································································78

<그림 4-6> 신용보증제도의 적용절차 ······················································92

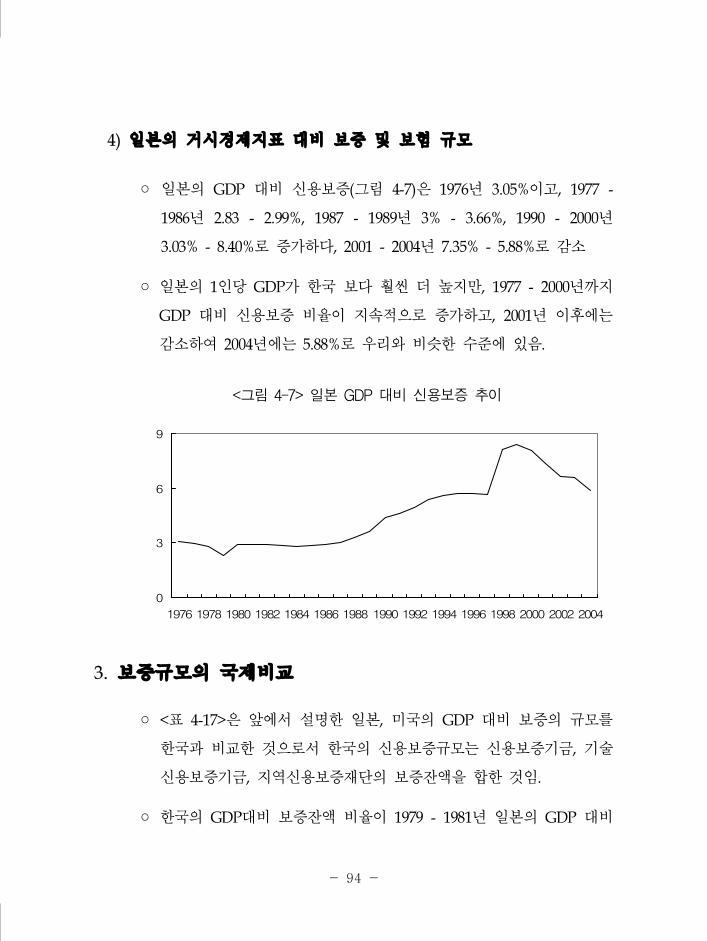

<그림 4-7> 일본 GDP 대비 신용보증 추이 ·············································94

<그림 6-1A> 경기신용보증재단의 보증규모 예측 ···········································119

<그림 6-1B> 경기신용보증재단의 보증규모 예측 ·········································119

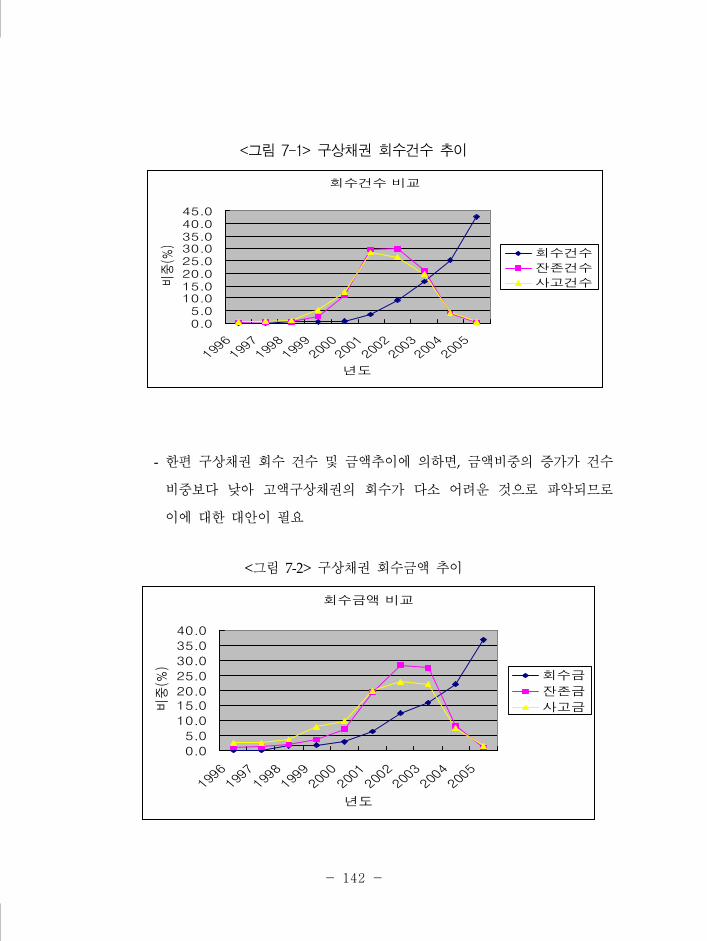

<그림 7-1> 구상채권 회수건수 추이 ························································142

<그림 7-2> 구상채권 회수금액 추이 ························································142

- 1 -

I. 서론

1. 연구의 배경

◦ 경기도의 중소기업은 2003년 말 현재 전국 중소기업 및 소상공인의

20.2%를 차지하며 전국 공장의 1/3이 집적되어 있어 경기도 기반을

형성하고 있는 경기경제의 핵심주체이면서 성장동력으로서의 역할을

수행하고 있음.

◦ 그러나 중소기업은 자금조달에 있어서 대기업에 비하여 상대적으로

어려움을 겪고 있으며, 이는 금융기관과 중소기업간 정보의 비대칭

성으로 인한 신용할당(credit rationing)에서의 불리함, 담보능력의

부족에서 비롯된다고 할 수 있음.

◦ 이와 같은 문제의 해결을 위해 우리나라는 1976년 신용보증기금을

설치하고 중소기업에 대한 신용보증을 본격적으로 실시

- 이를 통해 중소기업은 필요자금을 원활하게 조달할 수 있게 되었고, 특히

물적 담보력이 부족한 중소기업의 자금접근성이 크게 제고됨.

◦ 또한 지방자치제의 실시 이후 지방자치단체들은 지역 소기업 및 소

상공인들의 자금조달난을 해소하여 주기 위해 지자체 소속의 신용

보증재단을 설립하였음.

◦ 특히 경기도는 1996년 2월 지자체 중에 최초로 신용보증재단을 설립

하여, 현재 16개에 달하는 지역신보재단의 효시가 되게 하였음.

- 2 -

- 1999년부터 경기신용보증재단은 기존 제조업 중심의 중소기업 신용보증

뿐만 아니라 도소매․유통․서비스업 등 다양한 업종의 소기업 및 소상

공인들에게 신용보증을 공급

◦ 중소기업을 위한 신용보증제도는 신용 및 담보능력의 부족으로

만성적인 자금난을 겪고 있는 중소기업의 자금조달을 원활히 하는

데 목적이 있는 만큼 대부분의 나라에서 정부 출연으로 동 제도를

운영하고 있음.

- 이에 따라 정부 출연금이 어느 정도가 적정한지에 대한 논의는 우리나라

뿐만이 아니라 선진국에서도 중요한 이슈가 되고 있음.

2. 연구의 목적 및 범위

□ 신용보증의 공급과 관련하여 최근 다음과 같은 문제가 제기되고

있음.

◦ 우리나라 뿐만 아니라, 미국, 영국, 프랑스 등 서구 선진국은 물론

신용보증제도를 채택하고 있는 대부분의 국가에서 신용보증제도가

신용 및 물적담보력의 부족으로 만성적인 자금조달난을 겪고 있는

중소기업에 대한 효율적인 자금지원제도로서의 역할을 수행하고

있다고 평가되고 있음.

◦ 그러나 우리나라를 비롯한 많은 국가에서 신용보증 공급에 소요되는

비용이 다소 과도하다는 비판에 직면

- 3 -

◦ 이에 따라 신용보증제도를 채택하고 있는 대부분의 나라에서는 이

같은 문제를 해소하기 위해 보증정책 및 제도의 개선을 위해 많은

노력을 경주하고 있음.

◦ 특히, 2005년 IMF는 한국관련 보고서에서 한국의 신용보증규모가

국제기준에 비해 과도한 측면에 있으므로 매년 일정비율을 감축할

것을 권고해 옴에 따라 정부 및 신용보증기금과 기술신용보증기금은

보증규모를 단계적으로 줄이는 계획을 추진 중에 있음.

◦ 그러나 적정 보증공급의 규모는 각 나라의 경제수준 및 구조와 금융

시장의 환경에 따라 다를 수밖에 없어 특정 국가를 기준으로 이에

맞추어 감축하라는 권고는 수용하기 어려운 측면이 있음.

- IMF는 한국의 GDP 대비 보증규모를 대만과 같이 GDP의 1.5% 수준으로

줄일 것을 권고한 바 있음.

◦ 특히 중앙정부의 공적신용보증기관이 급격히 보증공급 규모를 줄일

경우, 지역신용보증기관은 당해 지역의 특수한 경제상황 및 지자체의

지역경제 발전계획은 물론 중앙정부 보증축소분의 일부를 흡수하여

지역에 미치는 영향을 최소화하는 방안까지를 고려하여 보증공급

정책을 추진해야 하는 과제를 갖게 된다고 할 수 있음.

□ 본 연구는 경기신용보증재단의 보증운용실태와 운용성과를 분석

하고, 경기지역 경제상황 및 중앙정부의 보증축소 계획을 감안

하여 향후 경기신용보증재단의 적정 보증공급 규모와 경기도의

적정 출연금 규모를 산정해 보고자 하는데 목적이 있음.

- 4 -

◦ 또한 외국 신용보증제도의 특징과 보증규모를 파악해 보고, 경기신용

보증재단의 기본재산 확충을 위한 재원조달방안을 모색해 보고자 함.

◦ 이와 함께 보증사고 저감대책과 구상채권의 회수율 제고 방안 등에

대한 연구를 통해서 경기신용보증재단 운용의 효율성 제고방안을

모색해보고자 함.

◦ 결과적으로 본 연구는 향후 경기신용보증재단의 안정적 운용방안과

중소기업 지원기능을 제고시킬 수 있는 발전방안을 모색하는데 그

목적이 있음.

3. 연구의 기대효과

◦ 적정보증운용 규모의 설정과 보다 효율적 보증운용시스템의 구축을

통한 경기신용보증재단의 경기지역 중소기업 지원기능 및 경기도

경제 활성화에의 기여도 제고

◦ 안정적 재원조달방안, 보증사고 저감 및 합리적 사후관리방안, 구상

채권 회수율 제고방안의 제시를 통한 경기도 재정부담 완화와 경기

신용보증재단의 재원안정화에 기여

◦ 경기신용보증재단으로부터 신용보증지원을 받은 중소기업들에 대한

성과분석을 통한 경기신보의 중소기업 지원 역할에 대한 인식 및

기능 확충의 필요성에 대한 이해도의 제고

◦ 신용보증지원제도 운용의 전반적인 개선에 의한 보다 효과적인

자금공급 시스템 구축을 통해 경기도 중소기업의 활성화를 촉진

- 5 -

Ⅱ. 경기신용보증재단의 운용실태

1. 지역신용보증재단의 기능 및 운용 현황

□ 지역신용보증재단의 기능 및 역할

◦ 지역신용보증재단은 1996년 설립된 경기신용보증재단을 시작으로

2003년에 설립된 제주신용보증재단까지 전국 16개 시․도에서 물적

담보력이 부족한 지역 소기업과 소상공인에게 신용보증을 제공하는

역할을 수행

◦ 지역신용보증재단은 지역의 소기업 및 소상공인을 포함한 중소기업

금융의 시장실패를 보정하기 위해 설립된 공적보증기관임.

◦ 경제적으로는 지역경제의 성장 촉진과 고용확대에 기여하고 있으며,

사회적으로는 지역 중소기업 및 소기업․소상공인을 육성하고 고용

창출 및 유지를 통한 사회적 안정화에 기여

- 소기업과 소상공인 등은 국가경제의 저변을 지지하는 주체이면서, 지역

산업의 활성화를 주도하며, 일자리 창출의 중추적인 역할을 수행

- 소기업과 소상공인의 경우 담보능력이 부족하여 제도권 금융을 이용

하는 것이 쉽지 않기 때문에 지역신용보증재단은 이처럼 물적 담보

여력이 부족한 소기업과 소상공인에게 공적 신용보증을 제공함으로써

제도권 금융자금을 이용할 수 있도록 하여 지역사회의 안정은 물론

지역경제의 활성화에 기여하고 있음.

- 6 -

◦ 특히, 지역신보는 우리나라에서 큰 경제․사회적 문제로 대두되고

있는 지역간 불균형을 완화하는 데 크게 기여하고 있으며, 이 같은

역할을 수행하기 위해 주로 지역 소기업 및 소상공인을 중심으로

지역에 밀착된 보증업무를 수행

□ 지역신용보증재단의 운용현황

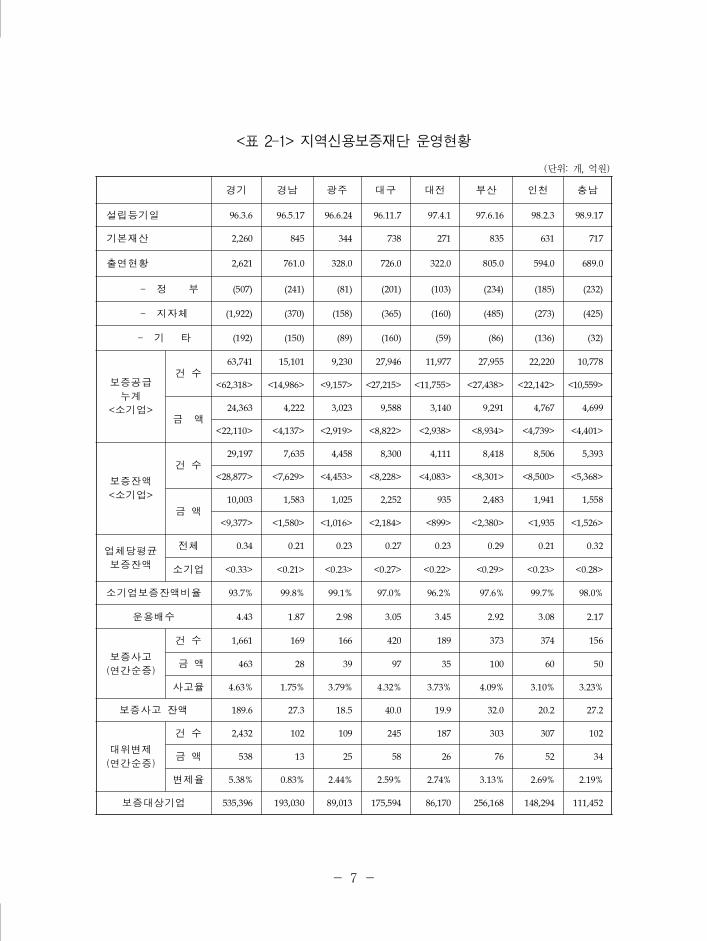

◦ 2005년 12월말 현재 16개 지역신용보증재단의 보증잔액은 136,228건,

34,134억원이며, 1996년 경기 신용보증재단의 설립 이후 2003년 말

현재까지 지역신용보증재단이 지속적으로 설립되면서 전체적인 보증

잔액 규모는 계속적으로 증가

◦ 2005년 12월말 현재 지역신용보증재단별 신용보증잔액과 기본재산

현황은 다음 <표 2-1>과 같음.

- 7 -

(단위: 개, 억원)

경기 경남 광주 대구 대전 부산 인천 충남

설립등기일 96.3.6 96.5.17 96.6.24 96.11.7 97.4.1 97.6.16 98.2.3 98.9.17

기본재산 2,260 845 344 738 271 835 631 717

출연현황 2,621 761.0 328.0 726.0 322.0 805.0 594.0 689.0

- 정 부 (507) (241) (81) (201) (103) (234) (185) (232)

- 지자체 (1,922) (370) (158) (365) (160) (485) (273) (425)

- 기 타 (192) (150) (89) (160) (59) (86) (136) (32)

보증공급

누계

<소기업>

건 수63,741 15,101 9,230 27,946 11,977 27,955 22,220 10,778

<62,318> <14,986> <9,157> <27,215> <11,755> <27,438> <22,142> <10,559>

금 액24,363 4,222 3,023 9,588 3,140 9,291 4,767 4,699

<22,110> <4,137> <2,919> <8,822> <2,938> <8,934> <4,739> <4,401>

보증잔액

<소기업>

건 수29,197 7,635 4,458 8,300 4,111 8,418 8,506 5,393

<28,877> <7,629> <4,453> <8,228> <4,083> <8,301> <8,500> <5,368>

금 액10,003 1,583 1,025 2,252 935 2,483 1,941 1,558

<9,377> <1,580> <1,016> <2,184> <899> <2,380> <1,935 <1,526>

업체당평균

보증잔액

전체 0.34 0.21 0.23 0.27 0.23 0.29 0.21 0.32

소기업 <0.33> <0.21> <0.23> <0.27> <0.22> <0.29> <0.23> <0.28>

소기업보증잔액비율 93.7% 99.8% 99.1% 97.0% 96.2% 97.6% 99.7% 98.0%

운용배수 4.43 1.87 2.98 3.05 3.45 2.92 3.08 2.17

보증사고

(연간순증)

건 수 1,661 169 166 420 189 373 374 156

금 액 463 28 39 97 35 100 60 50

사고율 4.63% 1.75% 3.79% 4.32% 3.73% 4.09% 3.10% 3.23%

보증사고 잔액 189.6 27.3 18.5 40.0 19.9 32.0 20.2 27.2

대위변제

(연간순증)

건 수 2,432 102 109 245 187 303 307 102

금 액 538 13 25 58 26 76 52 34

변제율 5.38% 0.83% 2.44% 2.59% 2.74% 3.13% 2.69% 2.19%

보증대상기업 535,396 193,030 89,013 175,594 86,170 256,168 148,294 111,452

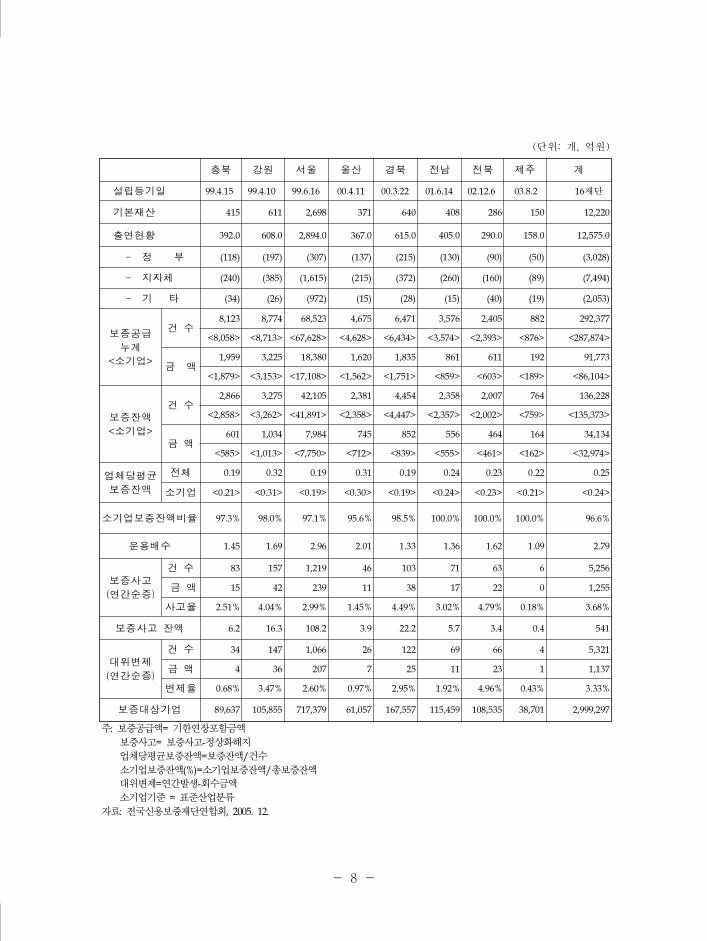

<표 2-1> 지역신용보증재단 운영현황

- 8 -

(단위: 개, 억원)

충북 강원 서울 울산 경북 전남 전북 제주 계

설립등기일 99.4.15 99.4.10 99.6.16 00.4.11 00.3.22 01.6.14 02.12.6 03.8.2 16재단

기본재산 415 611 2,698 371 640 408 286 150 12,220

출연현황 392.0 608.0 2,894.0 367.0 615.0 405.0 290.0 158.0 12,575.0

- 정 부 (118) (197) (307) (137) (215) (130) (90) (50) (3,028)

- 지자체 (240) (385) (1,615) (215) (372) (260) (160) (89) (7,494)

- 기 타 (34) (26) (972) (15) (28) (15) (40) (19) (2,053)

보증공급

누계

<소기업>

건 수8,123 8,774 68,523 4,675 6,471 3,576 2,405 882 292,377

<8,058> <8,713> <67,628> <4,628> <6,434> <3,574> <2,393> <876> <287,874>

금 액1,959 3,225 18,380 1,620 1,835 861 611 192 91,773

<1,879> <3,153> <17,108> <1,562> <1,751> <859> <603> <189> <86,104>

보증잔액

<소기업>

건 수2,866 3,275 42,105 2,381 4,454 2,358 2,007 764 136,228

<2,858> <3,262> <41,891> <2,358> <4,447> <2,357> <2,002> <759> <135,373>

금 액601 1,034 7,984 745 852 556 464 164 34,134

<585> <1,013> <7,750> <712> <839> <555> <461> <162> <32,974>

업체당평균

보증잔액

전체 0.19 0.32 0.19 0.31 0.19 0.24 0.23 0.22 0.25

소기업 <0.21> <0.31> <0.19> <0.30> <0.19> <0.24> <0.23> <0.21> <0.24>

소기업보증잔액비율 97.3% 98.0% 97.1% 95.6% 98.5% 100.0% 100.0% 100.0% 96.6%

운용배수 1.45 1.69 2.96 2.01 1.33 1.36 1.62 1.09 2.79

보증사고

(연간순증)

건 수 83 157 1,219 46 103 71 63 6 5,256

금 액 15 42 239 11 38 17 22 0 1,255

사고율 2.51% 4.04% 2.99% 1.45% 4.49% 3.02% 4.79% 0.18% 3.68%

보증사고 잔액 6.2 16.3 108.2 3.9 22.2 5.7 3.4 0.4 541

대위변제

(연간순증)

건 수 34 147 1,066 26 122 69 66 4 5,321

금 액 4 36 207 7 25 11 23 1 1,137

변제율 0.68% 3.47% 2.60% 0.97% 2.95% 1.92% 4.96% 0.43% 3.33%

보증대상기업 89,637 105,855 717,379 61,057 167,557 115,459 108,535 38,701 2,999,297

주: 보증공급액= 기한연장포함금액

보증사고= 보증사고-정상화해지

업체당평균보증잔액=보증잔액/건수

소기업보증잔액(%)=소기업보증잔액/총보증잔액대위변제=연간발생-회수금액

소기업기준 = 표준산업분류

자료: 전국신용보증재단연합회, 2005. 12.

- 9 -

2. 경기신용보증재단의 연혁 및 의의

□ 경기신용보증재단의 연혁

◦ 신용과 담보력이 부족한 경기도 중소기업 자금조달 개선을 목적으로

1996년 설립되었으며, 주로 경기도 소재 소기업 및 소상공인에 대한

신용보증을 공급

◦ 경기신용보증재단은 특별법인 “지역신용보증재단법”에 의해 설립ㆍ

운영하고 있는 비영리 특별공공법인1)

◦ 경기도내 중소기업 시책자금을 운용 및 지원하고 도내 중소기업의

자금융통을 원활히 하며 경기지역 경제활성화에 기여할 목적으로

경기도와 도내 상공인, 경제인들이 출연하여 민법 제 32조에 의해

1996년 3월 19일 전국 최초의 비영리사단법인으로 출범

◦ 1999년부터는 기존 제조업 중심의 중소기업 신용보증 뿐만 아니라,

소상공인에 대한 신용보증 공급을 시작하여 도소매, 유통, 서비스업

등 다양한 업종의 소기업 및 소상공인을 적극 지원

◦ "지역신용보증재단법"의 제정으로 2000년 3월 1일 특별공공법인인

경기신용보증재단으로 명칭 변경

◦ 2005년 12월말 현재 보증잔액은 29,197개 업체, 1조 3억원으로 전국

16개 지역신용보증재단 중 최초로 보증잔액 1조원을 돌파

1) 경기신용보증재단 http://www.kgsb.co.kr

- 10 -

□ 경기신용보증재단의 의의

◦ 사업성과 기술력은 있으나 담보가 부족하여 금융기관으로부터 자금

조달이 어려운 소기업 및 소상공인이 원활히 소요자금을 지원 받을

수 있도록 보증을 공급

◦ 경영지원 Program을 도입하는 등 효율적 중소기업 지원 시스템의

구축을 위해 노력

- 신용보증 공급의 확대와 중소기업 지원시책 등 각종 경영정보의 접근성을

제고함으로써 중소기업의 경영활동을 적극 지원

- 중소기업에게 빠르고 쉬운 신용보증 정보를 제공할 뿐만 아니라 사이버

공간에서 즉시 전자보증 상담 및 신청이 가능하도록 운용

◦ 경기도청 시책에 적극 부응하여 "기업하기 좋은 경기도 만들기"의

재단역할 증대를 지속적으로 추진

◦ 보증받은 중소기업의 상품 및 서비스 정보를 정리․게시하고 있으며

이들에게 각종 중소기업지원시책 정보를 제공하여 비즈니스 기회를

확대하고 매출증대에 기여

□ 경기신용보증재단의 주요업무

◦ 경기도 소재 중소기업이 금융기관으로부터 물적담보 없이도 필요한

자금을 조달할 수 있도록 신용보증서를 발부

◦ 대출을 받고자 하는 기업은 담보제공에 따른 부담을 줄일 수 있고

대출취급 금융기관은 대출금이 부실화 될 위험을 피할 수 있음.

- 11 -

◦ 주요업무는 신용보증, 경영지도, 신용조사 및 신용정보의 관리, 기본

재산 관리, 구상권 행사 등으로 <표 2-2>와 같음.

업무 종류 업무 내용

신용보증업무

◦ 신용보증- 도내의 중소기업이 은행 등 금융기관으로부터 자금대출, 어음할인 등

자금융통시 금융기관에 대한 채무의 보증◦ 신용보증종류

- 일반보증: 대출보증, 지급보증의 보증, 비은행 대출보증, 납세보증, 어음 보증, 이행보증, 시설대여보증

- 시설투자자금 및 신기술사업화자금 보증- 소상공인신용보증- 특례보증- EL-G소상공인 특별보증

※이밖에 Cyber보증 및 전자보증을 통한 고객편의 서비스 제공

경영지원업무

◦ 보증기업체 방문을 통한 직접 경영지도 실시◦ 보증기업 경영지원 활성화: 기업협의회 활성화를 통한 경영지원

- 해외박람회 및 판로개척지원- 자랑스러운 중소기업인상 운용: 분기별 15개업체(5개분야)

◦ 중소기업 소식지 발간: 연6회(2개월 단위)

◦ 기업협의회 회원사 편람제작

신용평가 대행업무

◦ 경기도구조조정자금에 대한 평가업무대행- 시설투자자금- 신기술사업화자금

※평가내용: 자동화설비, 연구개발비, 건축비, 부지매입비, 시설설치 부대비용

기타업무

◦ 기본재산 관리◦ 구상권 관리

◦ 신용보증제도연구 등

자료: 경기신용보증기금, 2006년도 업무계획보고

<표 2-2> 경기신용보증재단의 주요업무

- 12 -

3. 경기신용보증재단의 보증 절차

□ 신용보증절차

◦ 상담 및 서류접수

- 기업체 내용: 업체명, 대표자, 설립일, 사업자등록번호, 주민등록번호, 법인

등록번호, 소재지(본사 및 사업장), 자가 및 임차여부, 사업장 규모, 업종,

주제품, 상시종업원, 기업규모, 개발기술내용, 관계회사명, 대표 주요경력

- 신용보증 신청내용: 보증신청금액, 보증상대처(대출기관), 보증종류, 대출

과목, 기보증잔액, 대출금액, 자금용도

- 재무 및 영업상황: 매출액(전기, 당기, 최근3개월), 순이익(전기, 당기), 총

자산, 자기자본, 납입자본금, 주요거래처(판매처, 구매처)

- 금융거래상황: 주거래은행, 당좌거래은행, 주요거래 금융기관별차입금현황,

담보제공 현황(주사업장, 대표자 주택), 자금용도별차입금현황, 최근 3개월

이내 금융거래 연체유무, 연체기간, 거래처, 타보증기관 보증잔액

- 대표자 인적사항: 성명, 주민등록번호, 현주소, 전화번호, 동업계 종사기간,

가족상황, 설립자금 확보방법, 최근1년 이내 대표자 교체여부 및 사유

- 기타사항: 금융기관 우대내용, 훈/포장수상, 재산권침해 사실유무, 국세

등 공과금 체납유무, 기타소유부동산

◦ 접수

- 신용보증신청서, 법인등기부등본, 부동산등기부등본, 대표자 주민등록등본,

금융거래확인서, 재무제표 및 부속명세서, 기업실태표

- 13 -

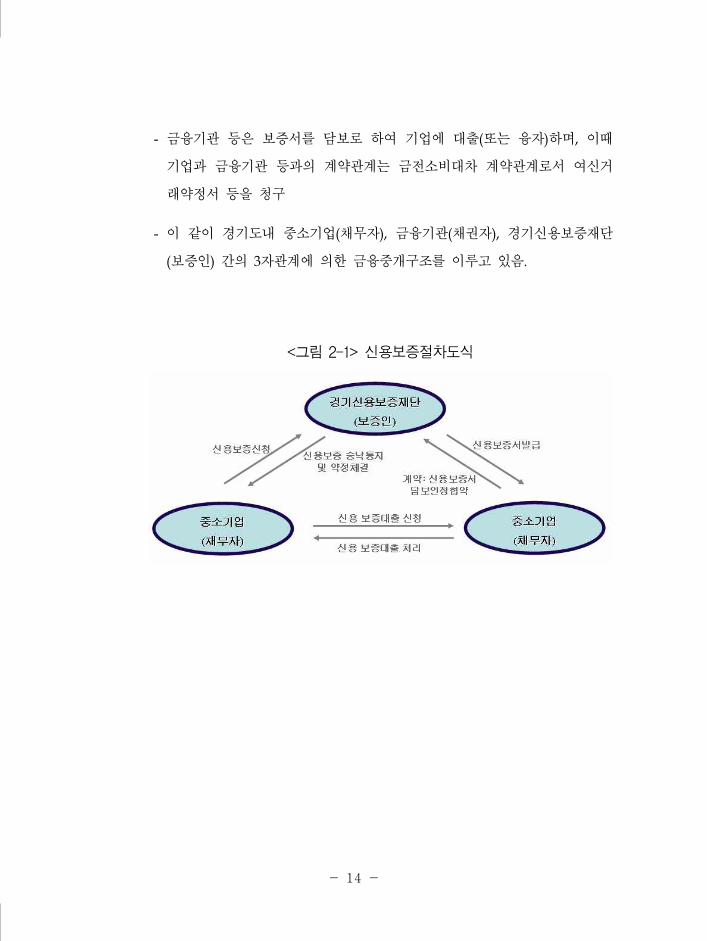

◦ 보증심사 및 신용조사

- 보증신청기업의 실상을 파악하기 위해 재단의 직원이 사업장을 방문하여

제품의 용도, 특성, 제조공정 등 제품에 관한 사항, 시설/ 재고수준, 받을

어음, 지급어음 수급상황, 어음, 수표사용현황, 매출/ 매입장, 세금계산서

등 현장이 아니면 파악할 수 없는 사항을 확인

- 최종적으로 신용보증재단연합회 평가모델 기준 및 재단 보증심의 기준에

적합하는지 여부와 관련된 사항을 확인

◦ 보증승낙 및 통보

- 기금법 제46조(기금이 보증채무를 이행한 후 구상채권을 변제받지 못한

기업)에 의한 보증금지기업, 부실자료 제출기업, 대위변제기업의 연대보증

인인 기업 또는 연대보증인이 대표자로 되어 있는 법인기업, 신용보증사고

기업으로 규제중인 기업, 전국신용보증재단연합회 평가모델 기준 및 재단

보증심의 기준에 부적합하다고 판단되는 기업 등 위에서 나열된 항목에

저촉되지 않을 경우 보증승락을 통지

◦ 약정체결 및 보증서 발급

- 신용보증 담보인정 협약을 맺은 금융기관에서 자금 조달을 하려는 기업이

경기신보에 신용보증을 신청하고 재단에서 신용조사 및 심사절차를 거쳐

보증키로 결정하면 보증승락을 통지하고 보증신청기업과 신용보증약정을

체결

- 신용보증약정을 체결한 후 채권자가 될 금융기관 등에 신용보증을 한다는

의사표시로 신용보증서를 발급

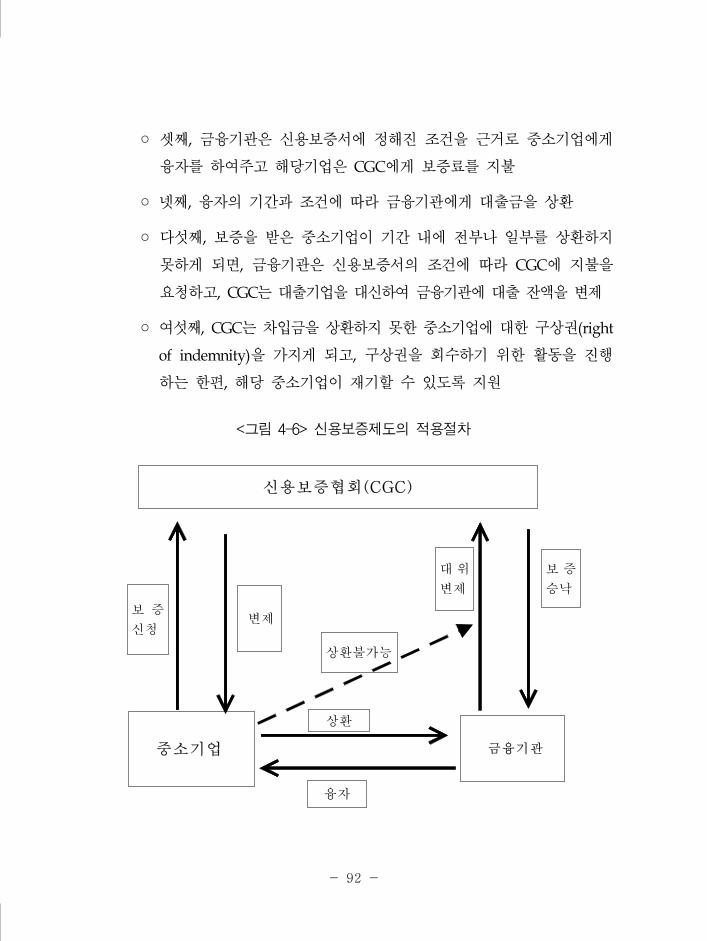

- 14 -

- 금융기관 등은 보증서를 담보로 하여 기업에 대출(또는 융자)하며, 이때

기업과 금융기관 등과의 계약관계는 금전소비대차 계약관계로서 여신거

래약정서 등을 청구

- 이 같이 경기도내 중소기업(채무자), 금융기관(채권자), 경기신용보증재단

(보증인) 간의 3자관계에 의한 금융중개구조를 이루고 있음.

<그림 2-1> 신용보증절차도식

- 15 -

4. 경기도 경제현황 및 경기신용보증재단의 보증현황

1) 경기도 경제현황

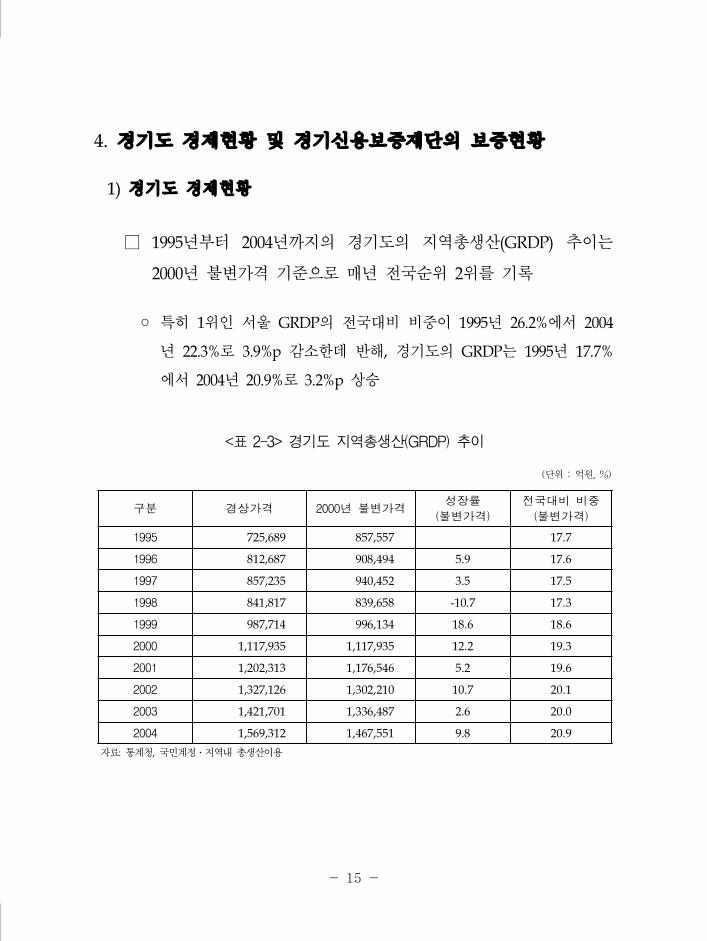

□ 1995년부터 2004년까지의 경기도의 지역총생산(GRDP) 추이는

2000년 불변가격 기준으로 매년 전국순위 2위를 기록

◦ 특히 1위인 서울 GRDP의 전국대비 비중이 1995년 26.2%에서 2004

년 22.3%로 3.9%p 감소한데 반해, 경기도의 GRDP는 1995년 17.7%

에서 2004년 20.9%로 3.2%p 상승

구분 경상가격 2000년 불변가격성장률

(불변가격)

전국대비 비중

(불변가격)

1995 725,689 857,557 17.7

1996 812,687 908,494 5.9 17.6

1997 857,235 940,452 3.5 17.5

1998 841,817 839,658 -10.7 17.3

1999 987,714 996,134 18.6 18.6

2000 1,117,935 1,117,935 12.2 19.3

2001 1,202,313 1,176,546 5.2 19.6

2002 1,327,126 1,302,210 10.7 20.1

2003 1,421,701 1,336,487 2.6 20.0

2004 1,569,312 1,467,551 9.8 20.9

자료: 통계청, 국민계정․지역내 총생산이용

<표 2-3> 경기도 지역총생산(GRDP) 추이

(단위 : 억원, %)

- 16 -

□ 경기도의 제조업성장률은 수출의 호조에 힘입어 매년 증가하고

있음.

◦ <표 2-4>를 보면 2000년 기준 100이었던 경기도의 산업생산지수는

2005년 181을 기록하였음.

- 특히, 제조업 성장률이 높았으며 2005년 산업생산지수 증가율은 2004년

대비 29.9% 증가하였음.

◦ 업종별로 섬유제품 제조업 및 봉제의복․모피 제조업 등의 산업이

매년 감소세를 보이고 있는 가운데 전자부품, 영상, 음향 및 통신

장비 제조업, 자동차 및 트레일러 제조업(반도체, 휴대폰, 자동차)

등 지역 주력상품 생산 및 수출의 높은 증가세 유지가 생산지수의

증가에 큰 역할을 담당.

- 특히, 전자부품, 영상, 음향 및 통신장비 제조업은 2000년(=100)대비

372.2%가 증가했으며, 자동차 및 트레일러 제조업 역시 2000년(=100)대비

28.6%가 증가

◦ 제조업의 생산자제품 출하지수도 2004년의 13.5% 증가에서 16%로

성장률이 확대되었으며, 생산자제품 재고지수는 2004년 15.7%에서

12.3%로 감소

- 17 -

시점

경기도 제조업 음·식료품 제조업

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

2000 100 100 113.2 100 100 113.3 100 100 112.4

2001 101.8 99.9 107.6 101.8 99.9 107.7 104.9 105.7 114.6

2002 121.2 112.9 114.6 121.3 112.9 114.8 103.8 104.6 143.3

2003 124.4 112.7 116.1 124.4 112.6 116.3 102.1 103.7 132.9

2004 151.3 126.2 131.8 151.5 126.1 132 104.7 104.8 118.2

2005 181 142.1 144 181.4 142.1 144.3 105.4 106.1 138.1

시점

담배 제조업 섬유제품 제조업; 봉제의복 제외 봉제의복 및 모피제품 제조업

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

2000 100 100 32.6 100 100 88.6 100 100 82.6

2001 77.9 96.3 80.7 94.9 95.1 92.1 115.7 103 91.6

2002 68.6 89.6 69.4 90.2 91.1 80.9 123.2 128.2 94.8

2003 12.5 24.3 0 86.7 86.1 79.1 101.9 124.8 61.9

2004 0 0 0 87.6 86.6 76.8 71.2 73.5 44.7

2005 0 0 0 79.1 78.3 59.4 77.2 80 81.5

시점

가죽, 가방 및 신발 제조업목재 및 나무제품 제조업;

가구제외펄프, 종이 및 종이제품 제조업

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

2000 100 100 92.4 100 100 76.9 100 100 105.9

2001 93 89.3 106.6 117.6 90.6 89 97.7 100.1 96.2

2002 82.4 81.2 107.1 131.3 110.9 95.8 107.1 108.6 115.9

2003 87.6 70.3 88.5 125.7 111 100.2 114.4 114.6 99

2004 77.5 62.1 67.1 109.5 90.1 69.8 136.4 130.1 119.7

2005 73.6 60.2 71.4 87.4 72.6 91.1 143.3 137.1 113.2

시점

출판, 인쇄 및 기록매체 복제업 화합물 및 화학제품 제조업 고무 및 플라스틱제품 제조업

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

2000 100 100 - 100 100 100.5 100 100 90.4

2001 94.2 94.5 - 105.8 107.7 103.7 102.6 103.8 86

2002 99 98.8 - 115.8 117.9 96.9 110.8 114.1 99.6

2003 91.9 90.9 - 115.9 117.6 100.9 109.9 113.8 109.5

2004 97.5 96.1 - 120.4 121 110.4 106.4 110.4 111.4

2005 99.7 98.5 - 128.9 126.7 124.7 107.6 110.1 130.9

<표 2-4> 경기도의 제조업지수

(2000=100, 원지수)

- 18 -

시점

비금속광물제품 제조업 제 1차 금속산업조립금속제품 제조업;

기계 및 가구 제외

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

2000 100 100 79.3 100 100 103.2 100 100 99.4

2001 103 101.8 97.2 103.3 103.4 113.9 92.6 90.9 100.4

2002 109.9 111.3 76 113.5 114.2 139.3 98.2 96.1 136.9

2003 110.5 108.4 102.4 106.9 106.6 140.9 102 103.1 138.8

2004 107.3 105.8 96.5 110.9 107.4 124.6 103.8 104.9 108.8

2005 93 91.4 96.1 101.2 97.9 140.3 110.4 108.6 131.1

시점

기타 기계 및 장비 제조업 컴퓨터 및 사무용 기기 제조업기타 전기기계 및

전기변환장치 제조업

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

2000 100 100 167 100 100 74 100 100 94.9

2001 96.7 97.9 121.9 109.2 102.6 97 92.9 96.1 107.1

2002 107.9 110.2 151 119.6 114.2 92.3 97.4 100.8 97.6

2003 106.9 108 209.3 93.4 88.5 58.1 93.5 94.7 111.3

2004 111.7 110.5 105.5 71.4 65.9 69.5 93.7 96.5 105.5

2005 115.7 112 148.7 59.2 54.2 63.6 95.6 97.2 92.9

시점

전자부품, 영상, 음향 및 통신장비

제조업

의료, 정밀, 광학기기 및 시계

제조업자동차 및 트레일러 제조업

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

2000 100 100 133.8 100 100 84 100 100 101.6

2001 103.3 96.6 120.5 109.8 108.9 67.1 98.1 98.2 102.8

2002 157.7 127.8 127.2 94.9 95.9 54.8 99.9 104.8 92.5

2003 177 140.8 98.3 99.7 100.5 65.5 108 111.4 149.3

2004 268.1 196.8 211.2 102.1 103.3 79.9 122.9 128.8 159

2005 372.2 268.3 227.1 112 114.5 74.2 128.6 131.1 177.7

시점

기타 운송장비 제조업 가구 및 기타 제품 제조업

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

산업생산

지수

생산자제품

출하지수

생산자제품

재고지수

2000 100 100 264.6 100 100 93.7

2001 201.5 220.7 99.3 109.5 110.1 93.1

2002 309.2 345.4 234.7 110.4 112.9 118.4

2003 180.1 200.8 150.3 89.4 96.9 96.2

2004 119.3 134.5 6.1 99.4 103.9 94.5

2005 31.4 35.3 14.4 86.4 91.2 67.7

자료: 통계청, 시도/산업별 지수

- 19 -

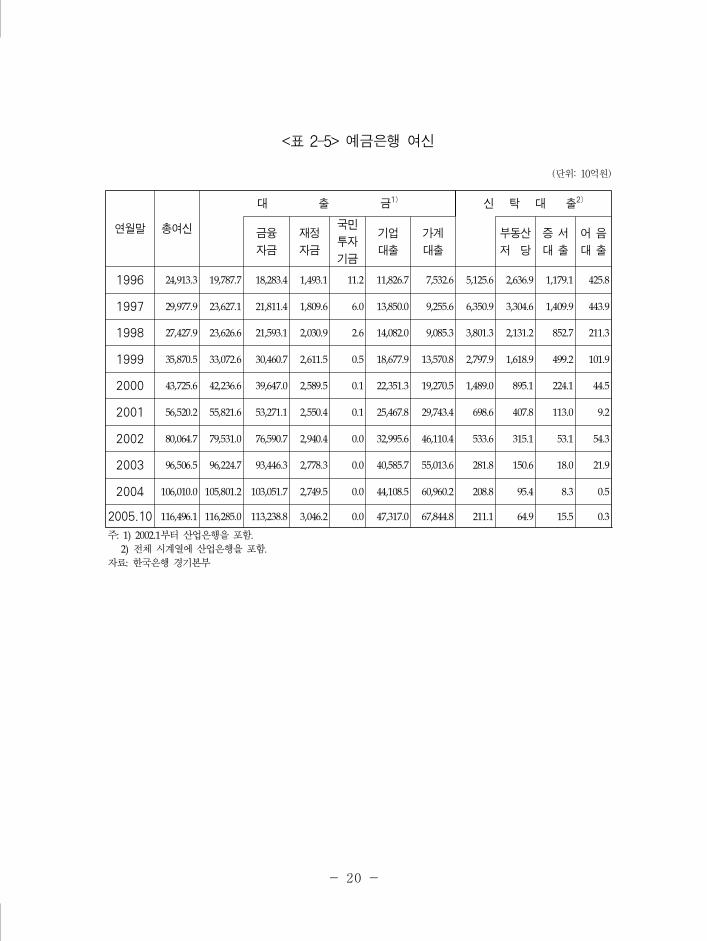

□ 2005년 10월말 경기도내 은행권(은행계정대출 + 은행신탁대출)의

여신잔액은 116조 4,961억원(10개월간의 증가액: 10조 4,861억원)

으로 전년도 증가액인 9조 5,035억원을 초과

◦ 은행권 여신 중 은행계정 대출은 2004년에 전년대비 9조 5,765억원

증가하였으나 2005년 10월까지의 은행계정 대출은 116조 2,850억원

으로 2004년 대비 10조 4,838억원 증가

◦ 은행신탁대출은 2003년에서 2004년에 걸쳐 감소폭이 축소되다가

2005년에 들어 증가세로 전환되어 2005년 10월까지의 신탁대출은

전년대비 23억원 증가한 2,111억원을 기록

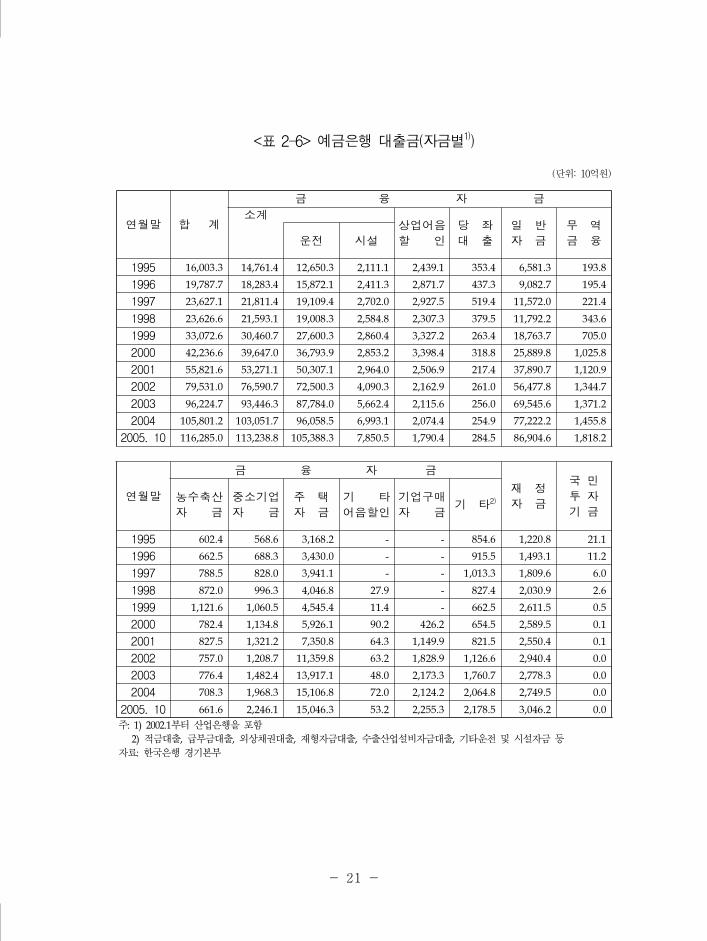

□ 2005년 10월까지 자금별 예금은행 대출금은 전년대비 10조 4,838

억원 증가하여 전년의 9조 6,058억원 보다 증가

◦ 전년도에 비해 일반자금 대출과 무역금융 대출, 기업구매 자금 등의

증가폭은 상승한 반면 중소기업자금과 주택자금 등의 대출은 증가

폭이 감소

- 20 -

연월말 총여신

대 출 금1) 신 탁 대 출2)

금융

자금

재정

자금

국민

투자

기금

기업

대출

가계

대출

부동산

저 당

증 서

대 출

어 음

대 출

1996 24,913.3 19,787.7 18,283.4 1,493.1 11.2 11,826.7 7,532.6 5,125.6 2,636.9 1,179.1 425.8

1997 29,977.9 23,627.1 21,811.4 1,809.6 6.0 13,850.0 9,255.6 6,350.9 3,304.6 1,409.9 443.9

1998 27,427.9 23,626.6 21,593.1 2,030.9 2.6 14,082.0 9,085.3 3,801.3 2,131.2 852.7 211.3

1999 35,870.5 33,072.6 30,460.7 2,611.5 0.5 18,677.9 13,570.8 2,797.9 1,618.9 499.2 101.9

2000 43,725.6 42,236.6 39,647.0 2,589.5 0.1 22,351.3 19,270.5 1,489.0 895.1 224.1 44.5

2001 56,520.2 55,821.6 53,271.1 2,550.4 0.1 25,467.8 29,743.4 698.6 407.8 113.0 9.2

2002 80,064.7 79,531.0 76,590.7 2,940.4 0.0 32,995.6 46,110.4 533.6 315.1 53.1 54.3

2003 96,506.5 96,224.7 93,446.3 2,778.3 0.0 40,585.7 55,013.6 281.8 150.6 18.0 21.9

2004 106,010.0 105,801.2 103,051.7 2,749.5 0.0 44,108.5 60,960.2 208.8 95.4 8.3 0.5

2005.10 116,496.1 116,285.0 113,238.8 3,046.2 0.0 47,317.0 67,844.8 211.1 64.9 15.5 0.3

주: 1) 2002.1부터 산업은행을 포함.

2) 전체 시계열에 산업은행을 포함.

자료: 한국은행 경기본부

<표 2-5> 예금은행 여신

(단위: 10억원)

- 21 -

연월말 합 계

금 융 자 금

소계상업어음

할 인

당 좌

대 출

일 반

자 금

무 역

금 융운전 시설

1995 16,003.3 14,761.4 12,650.3 2,111.1 2,439.1 353.4 6,581.3 193.8

1996 19,787.7 18,283.4 15,872.1 2,411.3 2,871.7 437.3 9,082.7 195.4

1997 23,627.1 21,811.4 19,109.4 2,702.0 2,927.5 519.4 11,572.0 221.4

1998 23,626.6 21,593.1 19,008.3 2,584.8 2,307.3 379.5 11,792.2 343.6

1999 33,072.6 30,460.7 27,600.3 2,860.4 3,327.2 263.4 18,763.7 705.0

2000 42,236.6 39,647.0 36,793.9 2,853.2 3,398.4 318.8 25,889.8 1,025.8

2001 55,821.6 53,271.1 50,307.1 2,964.0 2,506.9 217.4 37,890.7 1,120.9

2002 79,531.0 76,590.7 72,500.3 4,090.3 2,162.9 261.0 56,477.8 1,344.7

2003 96,224.7 93,446.3 87,784.0 5,662.4 2,115.6 256.0 69,545.6 1,371.2

2004 105,801.2 103,051.7 96,058.5 6,993.1 2,074.4 254.9 77,222.2 1,455.8

2005. 10 116,285.0 113,238.8 105,388.3 7,850.5 1,790.4 284.5 86,904.6 1,818.2

연월말

금 융 자 금

재 정

자 금

국 민

투 자

기 금농수축산

자 금

중소기업

자 금

주 택

자 금

기 타

어음할인

기업구매

자 금기 타2)

1995 602.4 568.6 3,168.2 - - 854.6 1,220.8 21.1

1996 662.5 688.3 3,430.0 - - 915.5 1,493.1 11.2

1997 788.5 828.0 3,941.1 - - 1,013.3 1,809.6 6.0

1998 872.0 996.3 4,046.8 27.9 - 827.4 2,030.9 2.6

1999 1,121.6 1,060.5 4,545.4 11.4 - 662.5 2,611.5 0.5

2000 782.4 1,134.8 5,926.1 90.2 426.2 654.5 2,589.5 0.1

2001 827.5 1,321.2 7,350.8 64.3 1,149.9 821.5 2,550.4 0.1

2002 757.0 1,208.7 11,359.8 63.2 1,828.9 1,126.6 2,940.4 0.0

2003 776.4 1,482.4 13,917.1 48.0 2,173.3 1,760.7 2,778.3 0.0

2004 708.3 1,968.3 15,106.8 72.0 2,124.2 2,064.8 2,749.5 0.0

2005. 10 661.6 2,246.1 15,046.3 53.2 2,255.3 2,178.5 3,046.2 0.0

주: 1) 2002.1부터 산업은행을 포함

2) 적금대출, 급부금대출, 외상채권대출, 재형자금대출, 수출산업설비자금대출, 기타운전 및 시설자금 등

자료: 한국은행 경기본부

<표 2-6> 예금은행 대출금(자금별1))

(단위: 10억원)

- 22 -

□ 2005년 10월까지의 경기지역 신용보증잔액은 9조 8,117억원으로

2004년 10월까지의 9조 9,132억원보다 감소

◦ 신용보증기관별로 보면 신용보증기금과 경기신용보증재단은 각각

276억원, 1,873억원 증가한 반면, 기술신용보증기금은 3,164억원이

감소

◦ 업종별로 도․소매업을 제외한 제조업, 건설업 및 기타 산업의 보증

잔액이 감소

- 23 -

연월말 합계

신용보증기금 기술신용보증기금1)

소계

일반보증특별

보증2)소계

제조업 도소매업 건설업 기타 (특별보증2))

1995 2386.5 1579.1 1440.1 71.4 42 25.6 0 807.4 0

1996 2781.5 1699.6 1501 122.1 43.8 32.7 0 1052.9 0

1997 3456.2 2063.8 1742.3 198.2 77.3 46 0 1348.6 0

1998 7284.6 4600 1442.6 221.7 75.9 52.2 2807.6 2605.3 1574.9

1999 6641.1 3946.9 1428.5 346.6 93.6 77.2 2001 2534.5 1548.9

2000 6715.8 3978.2 1980.2 546.3 166.1 118.2 1167.5 2453.6 850.8

2001 7856.7 4507.1 2076.9 737.3 264.5 154.7 1273.7 2889.0 625.1

2002 8594.4 5063.7 3363.5 1042.2 391.8 266.3 0 2941.0 0

2003 9450.2 5751.2 3663.3 1269.3 465.3 353.3 0 2976.9 0

2004 10017.0 6435.0 4077.8 1495.7 495.5 366.0 0 2800.5 0

2005. 10 9811.7 6356.8 4001.1 1550.4 474.8 330.5 0 2499.6 0

연월말

기술신용보증기금2) 경기신용보증재단

제조업 도소매업 건설업 기타 소계 제조업 도소매업 건설업 기타

1995 763.6 20.7 12.4 10.7 0 0 0 0 0

1996 974.1 41.1 18.2 19.6 29 29 0 0 0

1997 1224 63.1 30.8 30.7 43.8 43.8 0 0 0

1998 2356.2 130.8 63.5 54.82 79.3 77.1 1.1 0.8 0.3

1999 2275.9 134.3 64.9 59.39 159.7 119.3 18.6 4.3 17.6

2000 2216.0 119.4 54.4 63.9 284.0 172.6 45.1 7.3 59.0

2001 2629.6 131.6 58.6 69.2 460.7 225.8 94.7 8.2 131.9

2002 2645.0 138.3 65.8 91.9 589.7 257.6 135.6 10.6 185.8

2003 2641.2 166.8 71.1 97.8 722.1 298.9 177.7 12.9 232.6

2004 2477.7 162.2 60.5 100.1 781.5 371.4 175.6 14.7 219.7

2005. 10 2212.2 137.4 51.6 98.5 955.3 521.9 193.3 20.9 219.3

주 :1) 2002. 4. 1일 이전 계수도 특별보증 포함2) 2002. 4. 1일자로 특별보증이 일반보증으로 전환·통합

자료: 한국은행 경기본부

<표 2-7> 보증기관별․산업별 신용보증

(단위: 10억원)

- 24 -

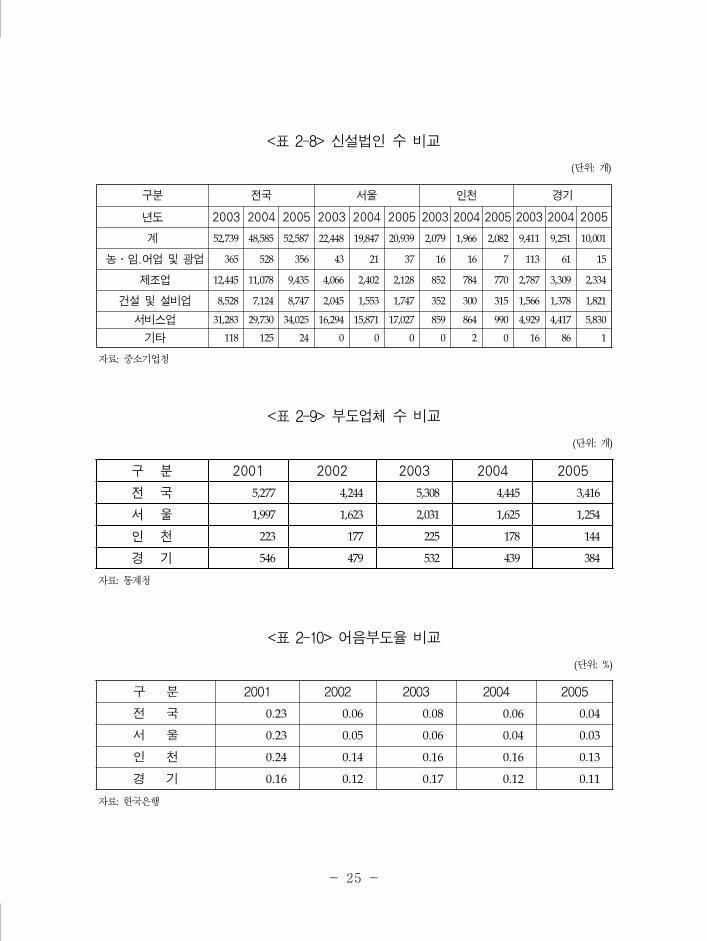

□ 경기도의 신설법인 및 부도법인 수, 부도율을 전국, 서울, 인천과

비교하여 살펴보면 아래 표와 같음.

◦ 경기도는 매년 서울 다음으로 많은 신설법인이 태어나고 있으며, 그

비율은 대략 19%정도임.

◦ 2005년 기준 경기도 전체 신설법인 중 서비스업이 차지하는 비중이

전체의 58.3%로 가장 높았으며, 다음은 제조업으로 23.3%를 차지

- 2004년과 비교해 보았을 때 제조업의 비중이 12.4%p 감소하고, 서비스업

비중은 10.5%p 증가

- 전국 및 서울과 유사한 산업의 증감패턴을 보이고 있음.

◦ 부도업체수와 어음부도율은 2003년을 정점으로 매년 감소하고 있음.

- 부도업체수 추이를 살펴보면, 큰 폭의 증감 없이 대체적으로 서울은 매년

전체의 30%대 중반의 부도업체 비율을 나타내었으며, 인천 4%대, 경기

10%대 초반의 부도업체 비율을 보였음.

- 어음부도율은 인천 및 경기에 비해 서울이 상대적으로 낮은 어음부도율을

보이고 있음.

- 25 -

구분 전국 서울 인천 경기

년도 2003 2004 2005 2003 2004 2005 2003 2004 2005 2003 2004 2005

계 52,739 48,585 52,587 22,448 19,847 20,939 2,079 1,966 2,082 9,411 9,251 10,001

농․임.어업 및 광업 365 528 356 43 21 37 16 16 7 113 61 15

제조업 12,445 11,078 9,435 4,066 2,402 2,128 852 784 770 2,787 3,309 2,334

건설 및 설비업 8,528 7,124 8,747 2,045 1,553 1,747 352 300 315 1,566 1,378 1,821

서비스업 31,283 29,730 34,025 16,294 15,871 17,027 859 864 990 4,929 4,417 5,830

기타 118 125 24 0 0 0 0 2 0 16 86 1

자료: 중소기업청

<표 2-8> 신설법인 수 비교

(단위: 개)

구 분 2001 2002 2003 2004 2005

전 국 5,277 4,244 5,308 4,445 3,416

서 울 1,997 1,623 2,031 1,625 1,254

인 천 223 177 225 178 144

경 기 546 479 532 439 384

자료: 통계청

<표 2-9> 부도업체 수 비교

(단위: 개)

구 분 2001 2002 2003 2004 2005

전 국 0.23 0.06 0.08 0.06 0.04

서 울 0.23 0.05 0.06 0.04 0.03

인 천 0.24 0.14 0.16 0.16 0.13

경 기 0.16 0.12 0.17 0.12 0.11

자료: 한국은행

<표 2-10> 어음부도율 비교

(단위: %)

- 26 -

2) 경기신용보증재단의 보증현황

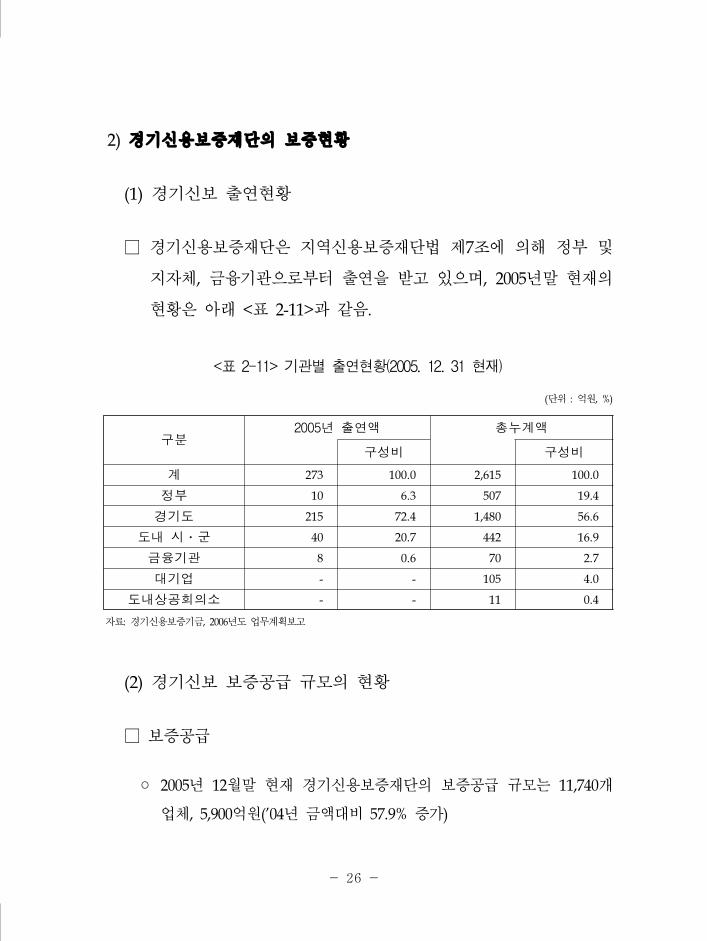

(1) 경기신보 출연현황

□ 경기신용보증재단은 지역신용보증재단법 제7조에 의해 정부 및

지자체, 금융기관으로부터 출연을 받고 있으며, 2005년말 현재의

현황은 아래 <표 2-11>과 같음.

구분2005년 출연액 총누계액

구성비 구성비

계 273 100.0 2,615 100.0

정부 10 6.3 507 19.4

경기도 215 72.4 1,480 56.6

도내 시․군 40 20.7 442 16.9

금융기관 8 0.6 70 2.7

대기업 - - 105 4.0

도내상공회의소 - - 11 0.4

자료: 경기신용보증기금, 2006년도 업무계획보고

<표 2-11> 기관별 출연현황(2005. 12. 31 현재)

(단위 : 억원, %)

(2) 경기신보 보증공급 규모의 현황

□ 보증공급

◦ 2005년 12월말 현재 경기신용보증재단의 보증공급 규모는 11,740개

업체, 5,900억원(’04년 금액대비 57.9% 증가)

- 27 -

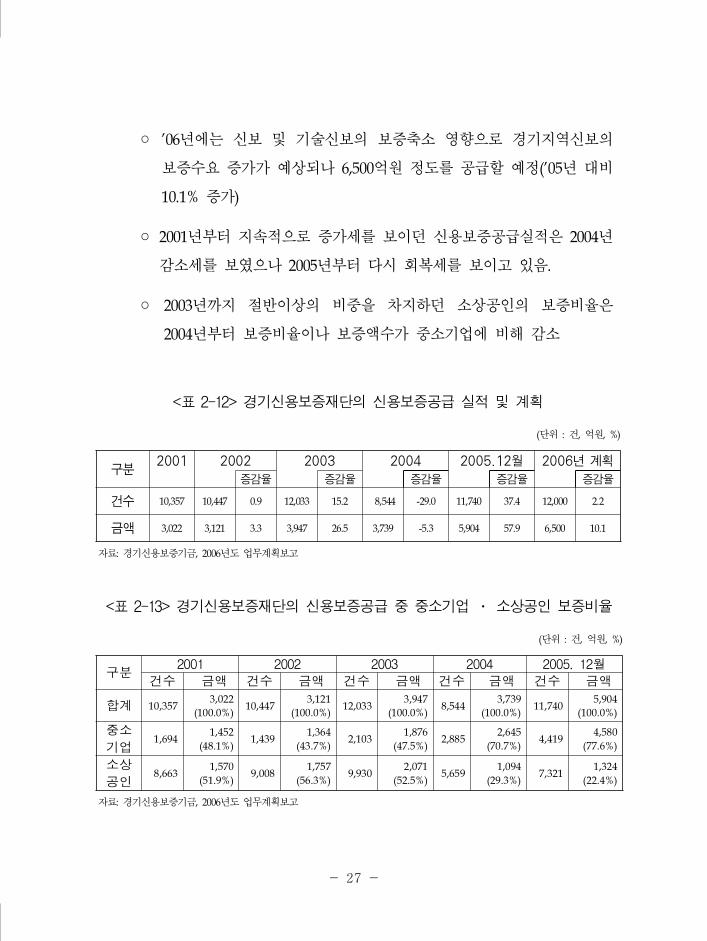

◦ ’06년에는 신보 및 기술신보의 보증축소 영향으로 경기지역신보의

보증수요 증가가 예상되나 6,500억원 정도를 공급할 예정(’05년 대비

10.1% 증가)

◦ 2001년부터 지속적으로 증가세를 보이던 신용보증공급실적은 2004년

감소세를 보였으나 2005년부터 다시 회복세를 보이고 있음.

◦ 2003년까지 절반이상의 비중을 차지하던 소상공인의 보증비율은

2004년부터 보증비율이나 보증액수가 중소기업에 비해 감소

구분2001 2002 2003 2004 2005.12월 2006년 계획

증감율 증감율 증감율 증감율 증감율

건수 10,357 10,447 0.9 12,033 15.2 8,544 -29.0 11,740 37.4 12,000 2.2

금액 3,022 3,121 3.3 3,947 26.5 3,739 -5.3 5,904 57.9 6,500 10.1

자료: 경기신용보증기금, 2006년도 업무계획보고

<표 2-12> 경기신용보증재단의 신용보증공급 실적 및 계획

(단위 : 건, 억원, %)

구분2001 2002 2003 2004 2005. 12월

건수 금액 건수 금액 건수 금액 건수 금액 건수 금액

합계 10,3573,022

(100.0%)10,447

3,121

(100.0%)12,033

3,947

(100.0%)8,544

3,739

(100.0%)11,740

5,904

(100.0%)

중소

기업1,694

1,452

(48.1%)1,439

1,364

(43.7%)2,103

1,876

(47.5%)2,885

2,645

(70.7%)4,419

4,580

(77.6%)

소상

공인8,663

1,570

(51.9%)9,008

1,757

(56.3%)9,930

2,071

(52.5%)5,659

1,094

(29.3%)7,321

1,324

(22.4%)

자료: 경기신용보증기금, 2006년도 업무계획보고

<표 2-13> 경기신용보증재단의 신용보증공급 중 중소기업 ․ 소상공인 보증비율

(단위 : 건, 억원, %)

- 28 -

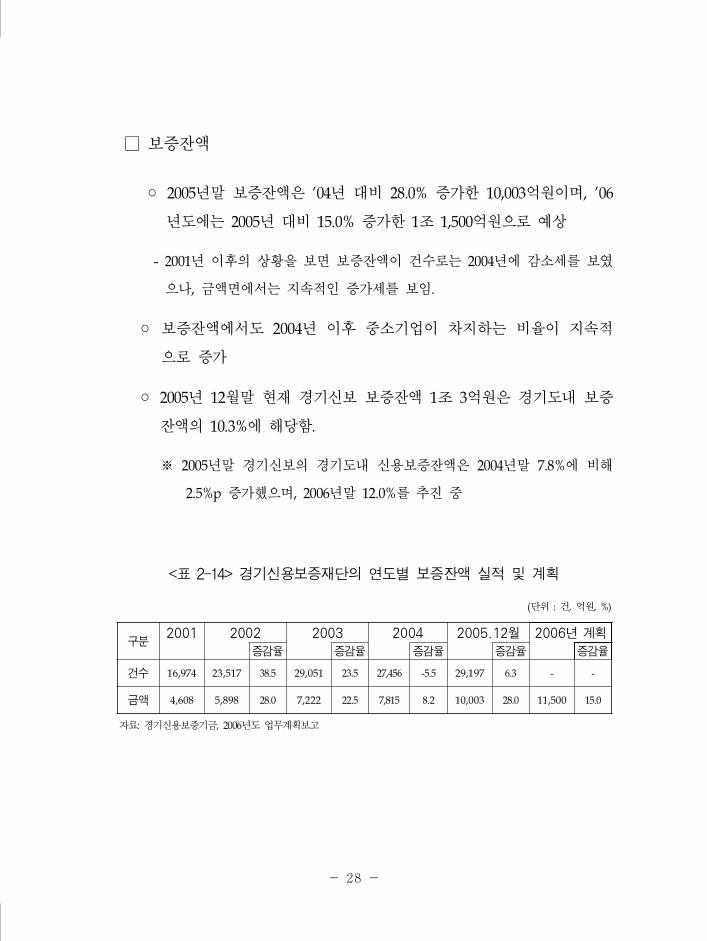

□ 보증잔액

◦ 2005년말 보증잔액은 ’04년 대비 28.0% 증가한 10,003억원이며, ’06

년도에는 2005년 대비 15.0% 증가한 1조 1,500억원으로 예상

- 2001년 이후의 상황을 보면 보증잔액이 건수로는 2004년에 감소세를 보였

으나, 금액면에서는 지속적인 증가세를 보임.

◦ 보증잔액에서도 2004년 이후 중소기업이 차지하는 비율이 지속적

으로 증가

◦ 2005년 12월말 현재 경기신보 보증잔액 1조 3억원은 경기도내 보증

잔액의 10.3%에 해당함.

※ 2005년말 경기신보의 경기도내 신용보증잔액은 2004년말 7.8%에 비해

2.5%p 증가했으며, 2006년말 12.0%를 추진 중

구분2001 2002 2003 2004 2005.12월 2006년 계획

증감율 증감율 증감율 증감율 증감율

건수 16,974 23,517 38.5 29,051 23.5 27,456 -5.5 29,197 6.3 - -

금액 4,608 5,898 28.0 7,222 22.5 7,815 8.2 10,003 28.0 11,500 15.0

자료: 경기신용보증기금, 2006년도 업무계획보고

<표 2-14> 경기신용보증재단의 연도별 보증잔액 실적 및 계획

(단위 : 건, 억원, %)

- 29 -

구분2001 2002 2003 2004 2005. 12월

건수 금액 건수 금액 건수 금액 건수 금액 건수 금액

합계 16,9744,608

(100.0%)23,517

5,898

(100.0%)29,051

7,222

(100.0%)27,456

7,815

(100.0%)29,197

10,003

(100.0%)

중소

기업2,616

2,184

(47.4%)2,864

2,315

(39.3%)3,395

2,589

(35.9%)4,015

3,505

(44.9%)5,821

5,725

(57.2%)

소상

공인14,358

2,424

(52.6%)20,653

3,583

(60.7%)25,656

4,633

(64.1%)23,441

4,309

(55.1%)23,376

4,278

(42.8%)

자료: 경기신용보증기금, 2006년도 업무계획보고

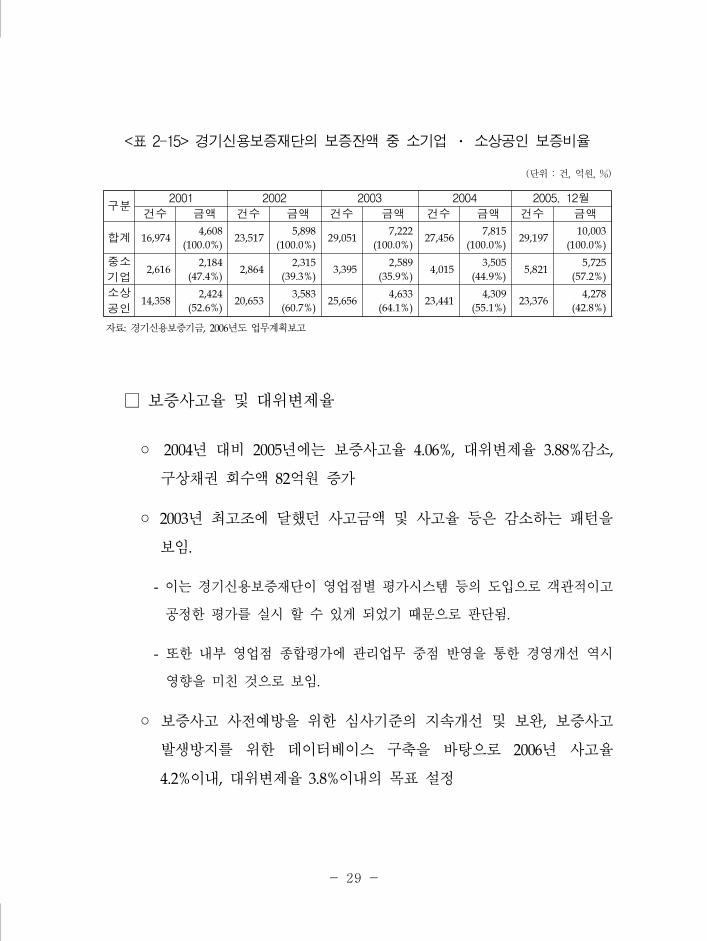

<표 2-15> 경기신용보증재단의 보증잔액 중 소기업 ․ 소상공인 보증비율

(단위 : 건, 억원, %)

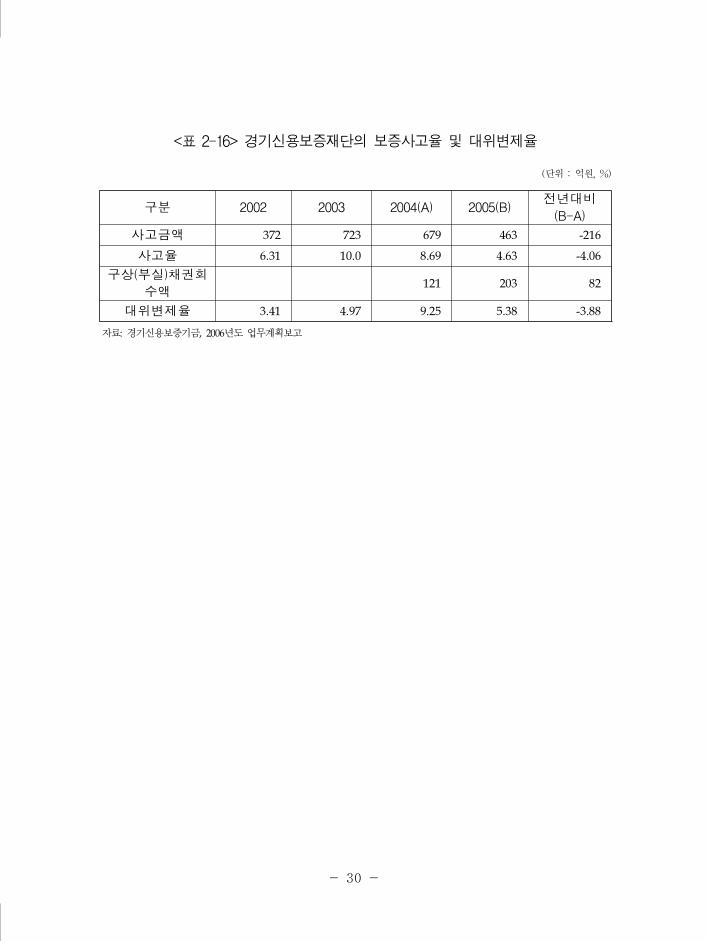

□ 보증사고율 및 대위변제율

◦ 2004년 대비 2005년에는 보증사고율 4.06%, 대위변제율 3.88%감소,

구상채권 회수액 82억원 증가

◦ 2003년 최고조에 달했던 사고금액 및 사고율 등은 감소하는 패턴을

보임.

- 이는 경기신용보증재단이 영업점별 평가시스템 등의 도입으로 객관적이고

공정한 평가를 실시 할 수 있게 되었기 때문으로 판단됨.

- 또한 내부 영업점 종합평가에 관리업무 중점 반영을 통한 경영개선 역시

영향을 미친 것으로 보임.

◦ 보증사고 사전예방을 위한 심사기준의 지속개선 및 보완, 보증사고

발생방지를 위한 데이터베이스 구축을 바탕으로 2006년 사고율

4.2%이내, 대위변제율 3.8%이내의 목표 설정

- 30 -

구분 2002 2003 2004(A) 2005(B)전년대비

(B-A)

사고금액 372 723 679 463 -216

사고율 6.31 10.0 8.69 4.63 -4.06

구상(부실)채권회

수액121 203 82

대위변제율 3.41 4.97 9.25 5.38 -3.88

자료: 경기신용보증기금, 2006년도 업무계획보고

<표 2-16> 경기신용보증재단의 보증사고율 및 대위변제율

(단위 : 억원, %)

- 31 -

Ⅲ. 경기신용보증운용의 성과분석

1. 운용성과의 도출에 관련된 기존 연구

□ 신용보증제도는 국가별로 운용방식에 있어 차이가 있긴 하지만

중소기업 금융지원정책으로써 중요한 수단이 되고 있음.

□ 일반적으로 신용보증제도의 정책적 지원성과를 언급함에 있어

신용보증 성과는 공급이 증가함과 정비례관계에 있다는 정도로

단순히 이해되어 왔음.

◦ 그러나 최근 들어 이를 계량적으로 설명하고자 하는 시도가 지속적

으로 이루어지고 있으며, 이를 위해 일반적으로 사용되는 방법이

‘산업연관분석’과 '자료포괄분석'임.

1) 산업연관분석을 이용한 기존 신용보증의 운용성과 분석

(1) 산업연관분석의 개념

□ 한 나라의 국민경제에서 재화와 서비스가 생산되는 과정에 각

산업은 원재료의 거래관계를 토대로 직․간접으로 연관을 맺게

되는데, 이처럼 생산활동을 통해서 이루어지는 산업간 상호연관

- 32 -

관계를 수량적으로 파악하는 분석이 산업연관분석(interindustry

analysis) 또는 투입산출분석(input-output analysis)임.

◦ 산업연관분석은 일정기간(보통 1년)동안 국민경제 내에서 재화와 서

비스의 생산 및 처분과정에서 발생하는 모든 거래를 일정한 원칙과

형식에 따라 기록한 종합적인 통계표임.

(2) 신용보증의 성과분석에서 산업연관표의 필요성

□ 산업연관분석은 자금지원사업의 성과 등 직접적인 생산이 없어

성과평가가 어려운 경우 간접평가에 일반적으로 많이 사용됨.

◦ 산업연관표 분석은 기본적으로 일반균형모형에 기초를 두기 때문에

부분균형모형에 기초를 둔 정책성과 분석기법에 비해 추정의 정확

성과 전체적인 국민경제효과를 고려한다는 측면에서 우수

- 따라서 산업연관표를 통한 성과분석은 보증공급 성과를 포괄적으로 평가

함에 있어 적절한 분석임.

◦ 그러나 보증공급을 받은 기업이 보증을 받았을 때, 얼마만큼의 생산

으로 나타나는지를 파악하기가 어렵기 때문에 산업연관표를 통한

생산유발효과 분석은 보증공급의 ‘간접효과’만을 분석할 수 있다는

한계가 있음.

- 산업연관표 분석은 순효과(net-effect)를 추정하기 어렵다는 단점을 가짐.

- 33 -

(3) 신용보증 산업연관분석의 선행연구

□ 산업연관표를 이용하여 금융 및 보험의 활동이나 정부의 서비스

생산활동 등 각종 생산활동이 국민경제내에서 여타 산업에 미치는

여러 가지 파급효과를 계측할 수 있음.

□ 이와 같은 방법을 통해 신용보증기금의 파급효과를 분석한 선행

연구는 홍순영 외 2인의 ‘신용보증 적정 공급규모의 산출에 관한

연구(2005)’2)가 있음.

◦ 홍순영 외 2인의 연구에서는 한국은행에서 발표하는 ‘2000년 산업

연관표’를 바탕으로 2000년에서 2005년 상반기까지 신용보증기금의

신용보증 파급효과를 산출

□ 위 연구에서 두 가지 기본 틀 및 가정

◦ 첫째, 신용보증기금의 역할은 열악한 상황에 있는 기업을 지원하는

것이므로 담보능력이 부족한 중소기업에게는 신용보증기금의 신용

보증이 없다면, 보증을 통한 자금을 확보하지 못해 생산이나 서비스를

중단하게 될 것이기 때문에 신용보증기금의 보증이 중소기업의 생산

활동에 어느 정도의 영향을 미치게 될지를 분석

◦ 둘째, 신용보증기금의 보증이 없을 경우, 열악한 보증능력의 기업은

좋은 조건으로 자금을 확보할 수 없다고 가정

2) 홍순영․이종욱․우제현, 2005,「신용보증 적정 공급규모의 산출에 관한 연구」, 중소기업연구원

- 34 -

- 이러한 가정을 토대로 신용보증기금이 속한 산업은 산업연관표상의 ‘금융

및 보험3)’으로 가정하고 산업연관표의 국산산출계수를 활용하여 신용보증

기금 보증의 전방효과4)를 분석

- 유의미한 분석을 위해 우리나라 산출계수를 안정적이라고 판단하였으며,

마지막으로 보증공급의 완전대체성을 가정하여 신용보증기금 외의 다른

기관이 보증을 하더라도 동일한 효과를 가지므로 보증공급간에는 완전

대체탄력성을 갖는다고 가정함.

□ <표 3-1>은 2000년에서 2005년 상반기까지 신용보증기금 보증의

외생화를 통해 구한 각 산업의 신용보증 파급효과 총계를 연도

별로 정리한 것임.

◦ <표 3-1>을 통해 각 연도별 신용보증기금의 보증공급을 통한 파급

효과를 살펴보면 2000년 8,800억원이었던 신용보증기금 신용보증의

총생산 파급액은 2001년 1조 800억원을 초과하였고, 2002년 1조

1,801억원, 2003년에는 1조 2,777억원, 2004년 1조 3,789억원으로 증가

하여 2005년 상반기에만 7,809억원의 파급효과를 유발

◦ 취업유발효과의 경우도 2000년 147,648명에서 2004년 261,564명로

77.2% 상승했고, 2005년 상반기에만 148,895명으로 취업유발효과의

상승세가 지속되고 있음.

3) 산업연관표의 기본분류에서 ‘금융 및 보험’이 ‘비통화와 통화금융기관’으로 분리되지만, 두 기관의 연관계수상의

차이가 거의 없어 ‘금융 및 보험’으로 분류하여도 무방함.4) 전방효과는 신용보증공급을 받은 각 산업별 생산증대효과를 구하는 것이며, 후방연쇄효과는 한 산업의 수요증가로

인해 이 산업에 공급하는 중간재를 생산하는 각 산업의 생산증대효과를 나타내는 것으로, 신용보증기금과 같이 중간재 수요 없이 공급만을 하는 분야는 성과평가를 하기에 적절치 않음.

- 35 -

◦ 고용유발효과도 지속적으로 상승해 2000년 75,917명에서 2004년

136,677명으로 80.0% 상승했고, 2005년 상반기 역시 상승세가 지속

되어 76,651명의 고용유발효과를 보임.

□ <표 3-1>의 산업연관분석 중 부가가치유발효과와 <표 3-2>의

GDP대비 부가가치유발효과의 비중 역시 2000년 3,813억원(전체

명목 GDP 대비 0.085%)에서 2004년 6,343억원(전체 명목 GDP

대비 0.107%)으로 서서히 증가하는 패턴을 보이고 있음.

연도 2000 2001 2002 2003 20042005년

상반기

총보증공급액 20,064,246 24,565,622 26,677,004 28,786,493 31,100,181 17,650,291

생산파급계수 1.11753 1.11753 1.11753 1.11753 1.11753 1.11753

총생산파급효과 880,712 1,083,438 1,180,153 1,277,306 1,378,879 780,917

부가가치유발효과 381,301 482,744 533,829 587,931 634,304 360,916

취업유발계수 3.1425 3.1425 3.1425 3.1425 3.1425 3.1425

취업유발효과 147,648 189,418 215,660 245,195 261,564 148,895

고용유발계수 1.9337 1.9337 1.9337 1.9337 1.9337 1.9337

고용유발효과 75,917 98,216 112,070 128,057 136,677 76,651

주: P-CBO 등 보증제외

<표 3-1> 산업연관분석 결과

(단위: 백만원, %, 명)

- 36 -

연도 2000 2001 2002 2003 2004

명목GDP1) 449,651,166 475,379,409 511,692,347 544,372,146 591,196,846

각 년도별 부가가치

총계2)381,301 482,744 533,829 587,931 634,304

비중 0.085 0.102 0.104 0.108 0.107

주: 1) P-CBO 등 보증제외

2) 금융 및 보험, 공공 및 국방부분은 제외한 총계

자료: 한국은행

<표 3-2> GDP대비 부가가치 유발액

(단위: 백만원, %)

□ 이 밖에도 위 연구에서 도출해낸 결과를 살펴보면 아래와 같음.

◦ 2000년부터 2005년 상반기까지의 업종별 신용보증 공급현황

- 매년 가장 많은 보증이 공급되는 산업은 도소매업으로 2000년 6조 2,711

억원(31.3%), 2001년 8조 1,173억원(33.0%), 2002년 9조 1,684억원(34.4%),

2003년 10조 3,427억원(35.9%), 2004년 11조 2,773억원(36.3%), 2005년 상반기

37.7%의 신용보증이 공급되었음.

- 두 번째로 보증공급이 큰 산업은 건설부문으로 2000년에 전체 공급액의

9.5%, 2001년 12.5%, 2002년 12.3%, 2003년 11.4%, 2004년 11.6%, 2005년

상반기 11.5%가 공급되었음.

- 이밖에 상위에 드는 산업으로는 섬유 및 가죽제품, 일반기계, 금속제품,

화학제품, 정밀기기, 수송장비 산업 등이 포함되었음.

- 반면 최하위는 전력, 가스 및 수도, 사무용품, 가계외 소비지출, 분류불명

산업이 포함된 기타 산업, 통신 및 방송, 석유 및 석탄제품, 농림수산품,

광산품 등의 산업이 해당되었음.

- 37 -

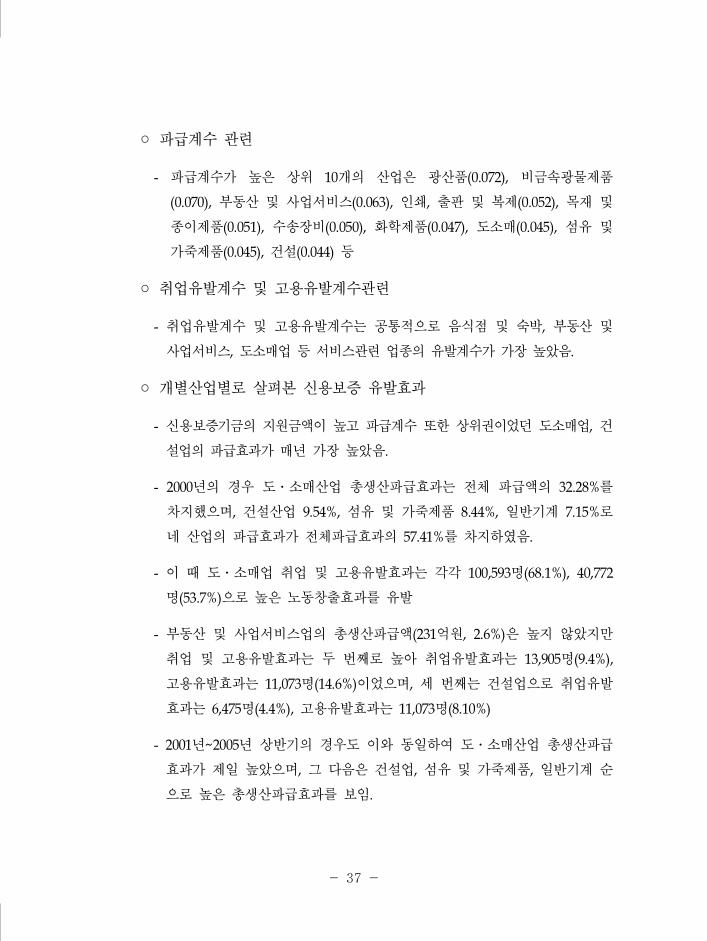

◦ 파급계수 관련

- 파급계수가 높은 상위 10개의 산업은 광산품(0.072), 비금속광물제품

(0.070), 부동산 및 사업서비스(0.063), 인쇄, 출판 및 복제(0.052), 목재 및

종이제품(0.051), 수송장비(0.050), 화학제품(0.047), 도소매(0.045), 섬유 및

가죽제품(0.045), 건설(0.044) 등

◦ 취업유발계수 및 고용유발계수관련

- 취업유발계수 및 고용유발계수는 공통적으로 음식점 및 숙박, 부동산 및

사업서비스, 도소매업 등 서비스관련 업종의 유발계수가 가장 높았음.

◦ 개별산업별로 살펴본 신용보증 유발효과

- 신용보증기금의 지원금액이 높고 파급계수 또한 상위권이었던 도소매업, 건

설업의 파급효과가 매년 가장 높았음.

- 2000년의 경우 도․소매산업 총생산파급효과는 전체 파급액의 32.28%를

차지했으며, 건설산업 9.54%, 섬유 및 가죽제품 8.44%, 일반기계 7.15%로

네 산업의 파급효과가 전체파급효과의 57.41%를 차지하였음.

- 이 때 도․소매업 취업 및 고용유발효과는 각각 100,593명(68.1%), 40,772

명(53.7%)으로 높은 노동창출효과를 유발

- 부동산 및 사업서비스업의 총생산파급액(231억원, 2.6%)은 높지 않았지만

취업 및 고용유발효과는 두 번째로 높아 취업유발효과는 13,905명(9.4%),

고용유발효과는 11,073명(14.6%)이었으며, 세 번째는 건설업으로 취업유발

효과는 6,475명(4.4%), 고용유발효과는 11,073명(8.10%)

- 2001년~2005년 상반기의 경우도 이와 동일하여 도․소매산업 총생산파급

효과가 제일 높았으며, 그 다음은 건설업, 섬유 및 가죽제품, 일반기계 순

으로 높은 총생산파급효과를 보임.

- 38 -

- 각 연도별로 상위 네 산업 총생산파급액 대비 전체산업의 총생산파급액

비율을 살펴보면 2001년 61.4%, 2002년 61.7%, 2003년60.9%, 2004년 60.5%,

2005년 상반기 61.7%로 대체적으로 일정

- 취업유발 및 고용유발효과 역시 2000년과 유사한 패턴으로 도․소매업이

압도적으로 높은 효과를 보였으며, 부동산 및 사업서비스업이 두 번째,

건설이 세 번째, 음식점업 및 숙박업이 네 번째로 높은 노동유발효과를

나타냄.

◦ 2000년 ~ 2005년 상반기까지 산업별로 살펴본 부가가치유발액

- 신용보증기금으로부터 많은 지원을 받은 도․소매업이 2000년 1,792억원

(전체 부가가치 유발효과 대비 47.0%), 2001년 2,319억원(48.0%), 2002년

2,619억원(49.1%), 2003년 2,955억원(50.3%), 2004년 3,222억원(50.8%), 2005

년 상반기 1,905억원(52.8%)으로 가장 높은 부가가치를 유발

- 건설업, 섬유 및 가죽제품, 부동산 및 사업서비스업 등이 높은 부가가치를

유발

- 특이점은 2000~2001년에 비교적 높은 비중(2000년 5.8%, 2001년 5.3%)을

차지했던 섬유 및 가죽제품의 부가가치 유발효과는 그 비중이 점차 낮아

져서 2004년 3.8%, 2005년 상반기 3.6%를 차지

- 반면 2000~2001년 각각 4.3%, 4.8%를 차지했던 부동산 및 사업서비스업은

점차 차지하는 비중이 높아져 2004년 6.6%, 2005년 상반기에 5.8%를 차지

□ 홍순영 외 2인(2005)의 연구를 통한 신용보증기금의 운용성과에

대한 결과는 다음과 같음.

- 39 -

◦ 그 동안의 신용보증지원은 파급효과가 큰 산업을 중심으로 이루어져

왔던 것으로 추정되며 도소매, 부동산 및 사업서비스업, 음식점 및

숙박업 등의 서비스업종이 노동유발효과가 큰 것으로 나타남.

◦ 부가가치유발효과를 살펴보면 신용보증기금의 보증지원이 주로 중소

기업을 중심으로 이루어졌음에도, 높은 부가가치유발효과가 창출된

결과를 보았을 때 보증공급이 부가가치 창출이 높은 산업에 집중적

으로 지원되었기 때문으로 파악됨.

◦ 끝으로 명목 GDP 대비 부가가치유발액의 비중을 보면 도소매업의

부가가치창출 기여도가 큰 것으로 파악되며 이는 신용보증기금이

없었다면 이 분야의 부가가치는 상대적으로 크게 낮아질 수 있음을

시사한다고 할 수 있음.

2) 2003년 경기도 특별신용보증의 운용성과 분석

(1) 특별신용보증의 취지

□ 2003년 상반기 중국 사스 발생과 북핵문제 등 경제외적 요인에

의해 경제성장이 둔화되고 기업의 경영환경이 악화되자 경기도는

‘지역경제 활성화 대책’을 발표하고 시행

◦ 특히 경기신용보증재단을 통한 ‘1,000억원 특별보증 공급’을 시행

하여 경기도 중소기업의 경영안정에 크게 기여

- 40 -

◦ 특별보증은 당시 외부여건으로 인해 일시적 자금압박을 받고 있던

기업 중 회생이 가능한 기업을 대상으로 하였으며, 기존의 보증심사

기준을 대폭 완화하여 재무상태가 취약한 기업에도 지원이 가능하

도록 하였음.

- 특히 특별보증금액의 10%까지 경기도가 손실을 보전

- 경기신보는 2003년 5월27일부터 2003년말까지 특별보증을 통해서 823개

기업에게 총 1,034억원을 지원

(2) 특별신용보증의 성과

□ 경기신보는 설문을 통해 특별보증의 효과를 분석

◦ 분석대상 기업은 1억원 이상 지원한 기업 483개사 중 162개사임.

◦ 특별보증 지원효과는 매출부문에서 가장 크게 나타남.

- 특별보증 지원 전인 2003년 상반기 매출액과 지원 후인 2004년 상반기의

매출액을 비교한 결과 162개 기업 중 67%인 109개 기업의 매출이 증가

- 30억원 이상 매출이 증가한 기업 6개사를 포함하여 10억원 이상 증가한

기업이 22개사로 조사대상 기업의 14%였고, 매출이 증가한 109개 기업의

매출증가 총액은 773억원

- 이를 특별보증 지원기업 전체에 적용하여 특별보증으로 인한 매출증가의

효과를 계산하면 2,863억원의 매출증가가 있었을 것으로 추정됨.

- 41 -

◦ 특별보증을 통해 1600명 이상의 신규고용이 창출된 것으로 나타남.

- 특별보증을 받은 기업 중 46%가 특별보증 이후 사업확장 등을 통해 종업

원을 신규 채용한 것으로 조사되었음.

- 조사대상기업의 8.6%인 14개사가 10명 이상 종업원을 늘렸으며, 5명 이상

고용이 증가한 기업도 12%, 종업원이 증가한 76개 기업의 총고용증가는

433명으로 이를 전체 특별보증 기업으로 확대 적용할 경우 약 1,603명의

고용창출이 있었을 것으로 추정됨.

◦ 그러나 조사기업의 37%에 해당하는 60개사는 고용이 감소한 것으로

나타났는바 이는 경영상 어려움을 극복하기 위해 구조조정을 단행

한 것으로 판단됨.

- 이런 기업의 경우 특별보증이 없었다면 구조조정 규모가 더 컸거나 심한

경우 영업중단의 사태가 발생할 수도 있었을 것으로 판단됨.

- 따라서 특별보증으로 인한 고용유지 효과까지를 감안한다면 특별보증의

고용효과는 1,600명을 훨씬 더 상회할 것으로 예상됨.

◦ 조사대상 기업의 93%가 특별보증 후 기업경영이 개선되었다고 응답

하여 특별보증이 여러 부문에서 기업경영에 기여한 것으로 평가되며,

특별보증 지원후의 경영개선 및 기타 개선사항은 다음과 같았음.

- 응답자의 43%에 해당하는 기업이 신규 매출처를 개척하고, 31%의 기업이

신제품을 출시하는 등 다양한 매출증대 요인들이 발생한 것으로 나타남.

- 또한 매출이 전년대비 100% 이상 증가한 기업이 조사대상기업의 17%인

28개사로서 어려운 경제여건을 극복하고 급성장한 중소기업이 적지 않음.

- 42 -

- 매출구조 다변화 21%, 수출시장 개척 16% 등으로 자금지원 효과가 매출

확대를 통해 가장 신속하게 나타나는 것으로 판단됨.

- 기타개선사항으로 대출금 기일관리 등 관리업무 개선이 24%, 회계부문

등 경영투명성이 개선되었다는 응답이 12%로서 특별보증이 중소기업의

관리부문 개선에도 상당한 기여를 하고 있는 것으로 나타남.

- 그 외에 수익이 증대되었다는 응답이 24%로 매출증가 기업 67%에 크게

못 미치는 것으로 나타남.

◦ 전체적으로 특별보증 지원은 기업 매출증대에 가장 크게 기여하였던

것으로 분석됨.

3) 본 연구의 성과분석 방향

□ 앞서 설명한 보증운용의 경제적 성과분석 방법론 중 본 연구에

서는 자료포괄분석(DEA)를 이용한 연구를 진행하고자 함.

◦ 본 연구의 의의에 맞는 산업연관분석을 사용하기 위해서는 경기도

및 경기도에서 다른 지역으로 파생되는 계수들을 구하기 위한 지역

별 산업연관표가 존재해야만 하나 현재는 이와 같은 데이터가 생산

되지 않고 있음.

◦ 따라서 본 연구에서는 보증운용의 경제적 성과평가를 구하기 위한

데이터 수집이 가능한 자료포괄분석(DEA, Data Envelopment

Analysis)을 통해 경기신보의 신용보증 운용성과를 분석하고자 함.

- 43 -

2. 자료포괄분석(DEA,Data Envelopment Analysis)5)

1) 자료포괄분석(DEA)의 정의

□ 자료포괄분석(DEA)은 투입과 산출의 인과관계가 명확하지 않은

비영리적이며 공적인 의사결정단위들(DMUs)의 상대적 효율성을

평가하기 위해 개발된 기법

□ 여러 종류의 산출(Multiple Output)을 생산하기 위해 투입요소

(Multiple input)를 사용하는 조직들의 생산성을 평가하기 위한

선형계획기법(Linear Programming Technique)

□ DEA의 특성

◦ 다수의 산출과 투입을 갖는 DMU의 효율성 평가 가능

◦ 구체적 생산함수에 관한 정의를 필요로 하지 않음.

◦ DEA 결과는 효율성 개선방안에 대한 정보를 제공하므로 비효율적

DMUs의 탐색과 비효율 정도를 파악하여 주는 것에 대한 정확성과

타당성이 인정됨.

- 최근 미국 등 여러 나라에서는 본 기법을 이용하여 학교, 은행, 법원, 병원,

경영감사 등의 효율성 분석에 실제로 적용하여 그 타당성을 인정받고 있음.

5) 황진수, 2005, 합병은행의 경영효율성 분석 , 산업경제연구, 제18권 제1호 pp. 581~585.

- 44 -

□ DEA의 장점

◦ 평가된 각 단위 효율성평점(efficiency rating; E)이 만약 E=1이라면

그 DMU조직은 상대적으로 효율적임을 의미하고, E<1이라면 상대

적으로 비효율적임을 의미함.

◦ DEA는 비효율적 단위의 비효율성 평점을 산출하기 위하여 직접적

으로 비교할 수 있는 참조가 되는 효율적 단위들의 집합(the

efficiency reference set or subset of units)을 확실하게 하여줌.

◦ DEA는 비효율적 단위가 효율적으로 운영되도록 대체적인 방침에

관한 정보를 제시해 주므로 경영층은 이들 중 가능한 방침을 선택

하여야 함.

◦ 결론적으로, DEA는 여러 가지 투입요소로 여러 가지 산출을 생산하는

조직을 비교하여, 비효율적 단위와 그들의 효율적 참조집합을 명시

하여 비효율적 단위가 상대적으로 효율적이 되도록 대체적인 방향을

제공하여 주는 것임.

□ DEA의 단점

◦ DEA는 선정된 투입 및 산출 변수들만을 이용하여 이들 변수들 간의

관계를 실제로 이용되는 자료를 토대로 파악하는 실증적 모델이어서

이용된 변수들에 따라 DMU의 상대적 효율성이 달라질 수 있음.

- 따라서 특정 DMU에 독특한 산출변수가 평가모델에 포함되는 경우 비교

기준의 대상 DMU가 존재하지 않거나 상대적으로 우위에 서게 되어 유

리한 결과를 얻을 수 있음.

- 45 -

◦ DEA는 상대적 평가모델로서 많은 변수를 고려하기 위해서는 충분한

수의 표본이 가능해야 함. 또한 DEA모델은 회귀분석과 같은 통계적

모델이 아니라 확정적 모델이기 때문에 통계적 오류가 허용되지 않음.

- 따라서 모델에 이용되는 실증자료에 통계적 오류가 포함되어 있을 경우

DEA결과에도 동일한 오류가 생기게 됨.

◦ DEA는 상대적 효율성 평가모델이므로 각 DMU의 상대적인 효율성일

뿐 절대적인 효율성이 아니므로 DEA모형에 의해 효율적인 단위로

평가된 DMU라 하더라도 개선의 여지가 없는 절대적인 효율단위로

간주해서는 안됨.

2) 자료포괄분석(DEA)의 이론

□ DEA모형은 다수 투입요소를 사용하여 다수의 산출물을 생산하는

DMU의 효율성을 평가하기 위한 모형

◦ 따라서 효율성 계산은 다수의 투입요소에 가중치를 적용하여 총괄한

총괄투입(Aggregated Input)과 다수의 산출물에 가중치를 적용하여

총괄한 총괄산출(Aggregated Output)을 계산

◦ Charnes, Cooper and Rhodes(1978)6)는 기존의 상대적 효율성분석을

이용하여 의사결정단위(DMU)내지 개별조직의 효율성을 평가하기

위한 새로운 접근(CCR모형)을 시도

6) A. Charnes, W.W. Cooper and E. Rhode, Feb. 1978, “Measuring the Efficiency of Decision Making Units”, European Journal of Operational Research, pp. 429-444.

- 46 -

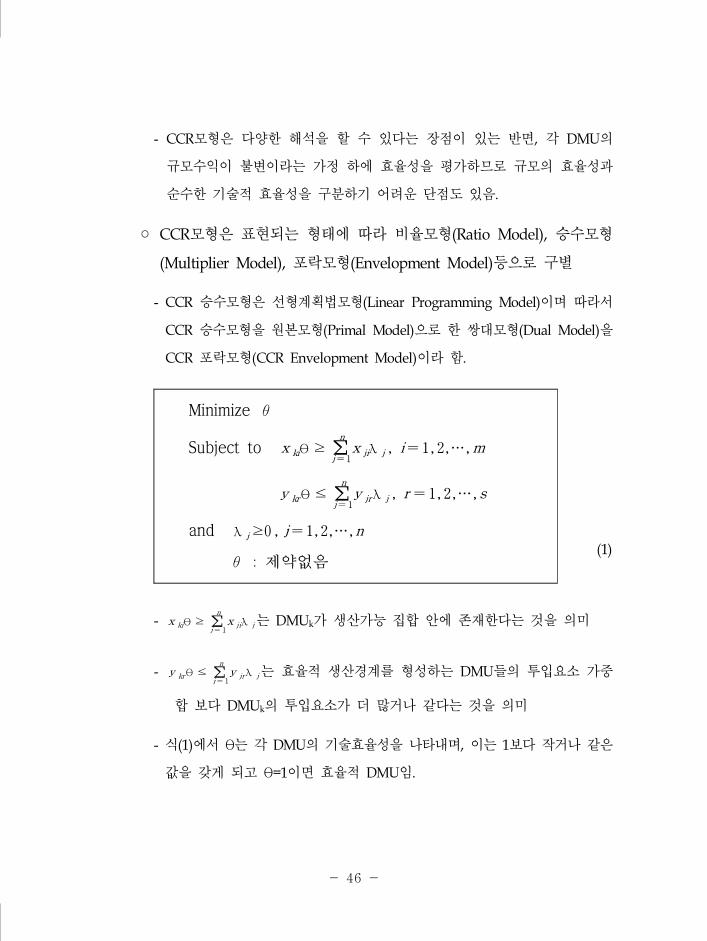

- CCR모형은 다양한 해석을 할 수 있다는 장점이 있는 반면, 각 DMU의

규모수익이 불변이라는 가정 하에 효율성을 평가하므로 규모의 효율성과

순수한 기술적 효율성을 구분하기 어려운 단점도 있음.

◦ CCR모형은 표현되는 형태에 따라 비율모형(Ratio Model), 승수모형

(Multiplier Model), 포락모형(Envelopment Model)등으로 구별

- CCR 승수모형은 선형계획법모형(Linear Programming Model)이며 따라서

CCR 승수모형을 원본모형(Primal Model)으로 한 쌍대모형(Dual Model)을

CCR 포락모형(CCR Envelopment Model)이라 함.

Minimize θ

Subject to x kiθ ≥ ∑n

j= 1x jiλ j , i= 1,2,⋯,m

y krθ ≤ ∑n

j= 1y jrλ j , r = 1,2,⋯,s

and λ j≥0, j=1,2,⋯,n

θ : 제약없음(1)

- x kiθ ≥ ∑n

j= 1x jiλ j는 DMUk가 생산가능 집합 안에 존재한다는 것을 의미

- y krθ ≤ ∑n

j= 1y jrλ j는 효율적 생산경계를 형성하는 DMU들의 투입요소 가중

합 보다 DMUk의 투입요소가 더 많거나 같다는 것을 의미

- 식(1)에서 θ는 각 DMU의 기술효율성을 나타내며, 이는 1보다 작거나 같은

값을 갖게 되고 θ=1이면 효율적 DMU임.

- 47 -

- 그러나 식(1)에서 구해진 기술효율성은 순수기술효율성과 규모의 효율성

으로 구분되어지며 이들을 분리할 필요성이 있음. 이를 위해 개발되어진

모형이 BCC(Banker, Charnes and Cooper)모형임.

◦ Banker, Charnes and Cooper(1984)7)는 CCR모형의 가정 중에 규모

수익불변(CRS)을 극복하고 가변적 규모의 수익성(variable return to

scale; VRS)의 가정을 반영하여 규모의 효율성과 기술효율성을 구분

하기 위해 변형시킨 DEA모형(BCC모형)을 개발

Minimize θ

Subject to x kiθ ≥ ∑n

j= 1x jiλ j , i= 1,2,⋯,m

y kr≤ ∑n

j= 1y jrλ j , r = 1,2,⋯,n

∑n

j= 1λ j =1

and λ j≥0, j=1,2,⋯,n

θ : 제약없음(2)

- CCR 포락모형에 ∑λ j = 1이라는 제약조건을 추가하면 규모에 대한 보수

불변이라는 가정대신 규모에 대한 보수가변 즉 규모에 대한 보수 증가,

불변, 감소 모두 포함하는 BCC모형이 됨.

- 따라서 식(2)에서 도출되는 θ 값은 규모에 대한 보수불변의 가정이 없는

순수 기술효율성임.

7) A. Charnes, W.W. Cooper and E. Rhode, Feb, 1978, "Measuring the Efficiency of Decision Making Units", European Journal of Operational Research, pp. 429-444.

- 48 -

- 규모효율성은 식(1)에서 측정된 기술효율성인 θ* 값과 식(2)의 순수 기술

효율성 θ*의 비율로 구할 수 있음.

- (Scale Efficiency) SE = <식(1) θ*> / <식(2) θ*>, 따라서 'SE=1'인 경우는

규모에 대한 보수불변을 가정한 기술효율성과 규모에 대한 보수불변을

가정하지 않은 순수기술효율성이 동일(효율적), 'SE>1'인 경우는 규모의

보수증가나 감소 상태를 의미

3) 신용보증과 관련된 DEA분석의 선행연구

□ 신창호 외 4인(2004)의 연구

◦ 신창호 외 4인은 ‘서울신용보증재단의 서울경제활성화 기여도 분석

(2004)’이라는 연구에서 DEA를 이용하여 보증이 각 산업에 끼치는

영향을 측정하였음.

◦ 투입요소로 ‘종업원수’와 ‘자산’을 고려하였으며, 산출요소로 ‘매출’과

‘경상이익’을 고려했음.

◦ 표본의 선정은 아래와 같음.

- 신용보증을 받은 업체의 2000년 효율성과 2003년 효율성을 비교하기 위해

이상치를 제거한 총 629개 업체 선정

- 전체 629개 데이터를 하나의 집단으로 설정하여 효율성을 평가하기에는

업종간 투입물과 산출물의 상대적 크기의 차이가 존재하므로 이를 감안

하여 업종별 특성에 따라 몇 개의 그룹으로 분리하여 분석

- 49 -

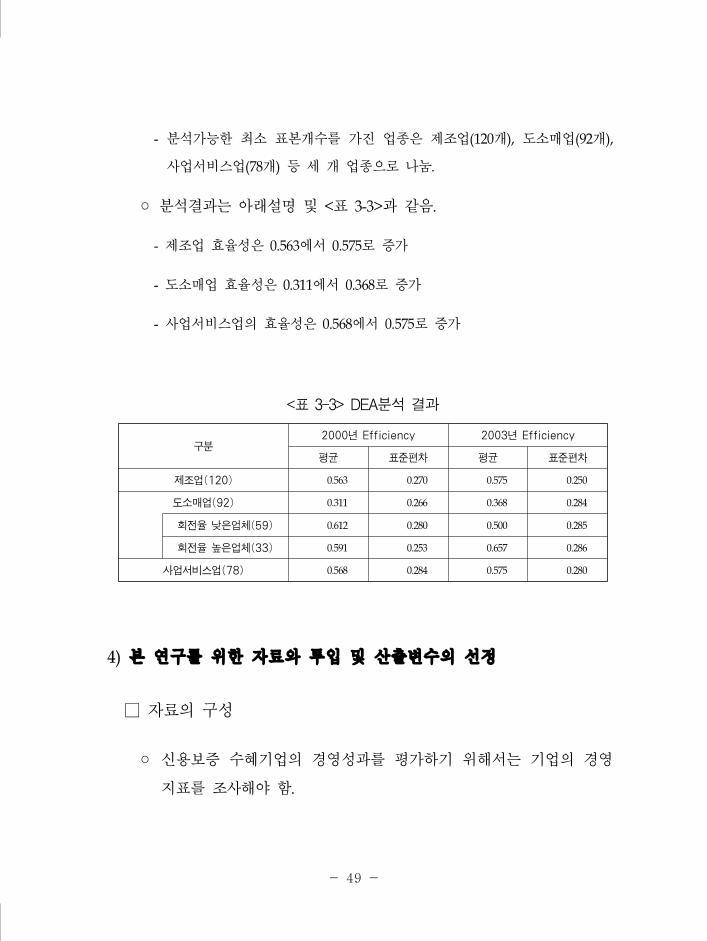

- 분석가능한 최소 표본개수를 가진 업종은 제조업(120개), 도소매업(92개),

사업서비스업(78개) 등 세 개 업종으로 나눔.

◦ 분석결과는 아래설명 및 <표 3-3>과 같음.

- 제조업 효율성은 0.563에서 0.575로 증가

- 도소매업 효율성은 0.311에서 0.368로 증가

- 사업서비스업의 효율성은 0.568에서 0.575로 증가

구분2000년 Efficiency 2003년 Efficiency

평균 표준편차 평균 표준편차

제조업(120) 0.563 0.270 0.575 0.250

도소매업(92) 0.311 0.266 0.368 0.284

회전율 낮은업체(59) 0.612 0.280 0.500 0.285

회전율 높은업체(33) 0.591 0.253 0.657 0.286

사업서비스업(78) 0.568 0.284 0.575 0.280

<표 3-3> DEA분석 결과

4) 본 연구를 위한 자료와 투입 및 산출변수의 선정

□ 자료의 구성

◦ 신용보증 수혜기업의 경영성과를 평가하기 위해서는 기업의 경영

지표를 조사해야 함.

- 50 -

◦ 투입요소는 ‘종업원수’와 ‘자산’이며, 산출요소는 ‘매출액’과 ‘경상이익’

◦ 2002년 보증을 받은 업체 중 2004년까지 보증 연장 및 증액을 통해

2002, 2003, 2004년의 투입, 산출요소 데이터를 제공한 기업

◦ 총 36개 업체의 데이터를 경기신용보증재단에서 받았으나, 2002년

경상이익이 음수이거나(프로그램 작동원리상 입력불가) 2004년 경상

이익이 ‘0’인 경우(Missing data로 처리)인 관측치를 제외한 26개의

데이터를 바탕으로 연구를 진행

5) 본 연구의 DEA분석 결과

□ 표본추출결과 및 DEA분석결과

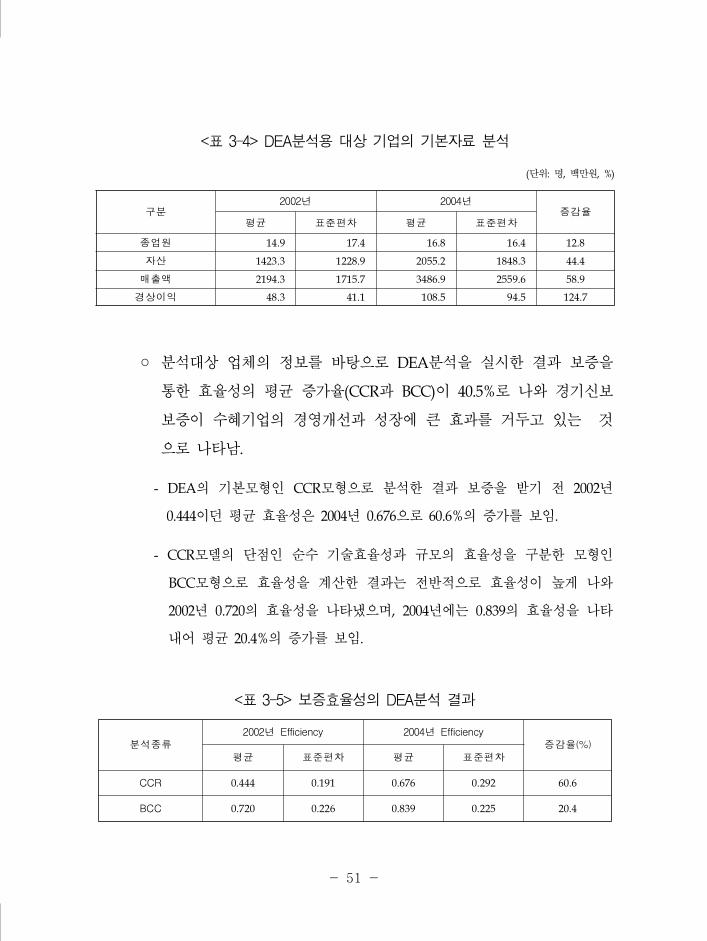

◦ DEA분석을 위해 추출한 기업의 기본자료를 분석한 것을 정리하면

아래와 같음.

- 보증을 신청한 연도인 2002년의 각 기업의 평균 종업원 수는 14.9명이었