hotel managementhotel2022.hu/hotel_2022_media/files/iv.19.-szallodak-koltsegei-dr...a szálloda, a...

TRANSCRIPT

IV.19. Szállodák költségei

1

Szállodavezetés és gazdálkodás

Hotel Management

Második kötet

IV. 19. Szállodák költségei

Dr. Juhász László PhD

Bachelor of Art

Turizmus – Vendéglátás

2010, 2015

Második kiadás

IV.19. Szállodák költségei

2

Vázlat

Szállodavezetés és gazdálkodás első kötet

I. Szállodaüzemeltetés elméleti alapjai

1. Szállodavezetés integrációja

2. Szállodagazdálkodás esszenciája

3. Szállodavezetés gazdálkodási környezte

4. Szállodák tulajdonjoga, használati joga és üzemeltetési formái

5. Szállodák és szállodavállalatok piaci fejlődésének szakaszai

II. Piaci-gazdálkodás a szállodaiparban

6. Szállodaipar piaci elemei

7. Szállodavezetés tárgya, a szálloda

8. Szállodák tevékenységei

9. Szállodai árak

10. Piaci-gazdálkodás tevékenységei

III. Bevételgazdálkodás a szállodákban

11. Szobakiadás bevétel-gazdálkodása

12. Szállodai vendéglátás bevételei

13. Szállodák szabadidős turisztikai bevételei

14. Szállodák hivatásturisztikai bevételei

15. Bevételgazdálkodás elmélete

Szállodavezetés és gazdálkodás második kötet

IV. Szállodagazdálkodás szellemi és anyagi erőforrásai

16. Turisztikai vállalkozások erőforrásigénye

17. Élőmunka igény a szállodákban

18. Személyi ráfordítások tényezői

19. Szállodák költségei

20. Eredmény-kimutatás a szállodákban

V. Eredménygazdálkodás a szállodaiparban

21. Szobakiadási tevékenységének gazdálkodása

22. Szállodai vendéglátás tevékenységeinek gazdálkodása

23. Specializáció költségei

24. Általános tevékenységek gazdálkodása

25. Szállodagazdálkodás vezetői döntései

VI. Szállodagazdálkodás speciális területei

26. Eszközgazdálkodás a szállodákban

27. Innováció, kutatás, fejlesztés és beruházás a szállodaiparban

28. Pénzgazdálkodás a szállodákban

29. Kontrolling gyakorlata a szállodákban

30. Minőségbiztosítás és biztonság a szállodákban

IV.19. Szállodák költségei

Dr. Juhász László PhD. 3

Tartalomjegyzék

IV. 19. Szállodák költségei 4

1. Költség meghatározása 6

1.1. Költség 6

1.2. Ráfordítások 6

1.3. Kiadások 8

2. Költségek csoportosítása 9

2.1. Költségek nem szerinti csoportosítása 10

2.2. Költségek összetétele szerinti csoportosítása 12

2.3. Költségek tervezés vagy elszámolhatóság szerinti csoportjai 14

2.4. Fedezeti számítás és volumenváltozás szerint 19

2.5. Állandóköltségek 21

2.6. Diszkrecionális költségek 22

3. Költségek szakmai rendszere 26

3.1. Szakmai közvetlen önköltségek 26

3.2. Szakmai funkcionális költségek 28

3.3. Szakmai egyéb ráfordítások értéke 28

4. Költségszintek 29

4.1. Felelőségi szintek 29

4.2. Közvetlen költségek szintjei 30

4.3.Általános költség szintje 30

4.4. Üzleti tevékenység költség szintje 31

4.5. Egyéb ráfordítások szintje 31

4.6. Tervezési és beszámoltatási rendszer 32

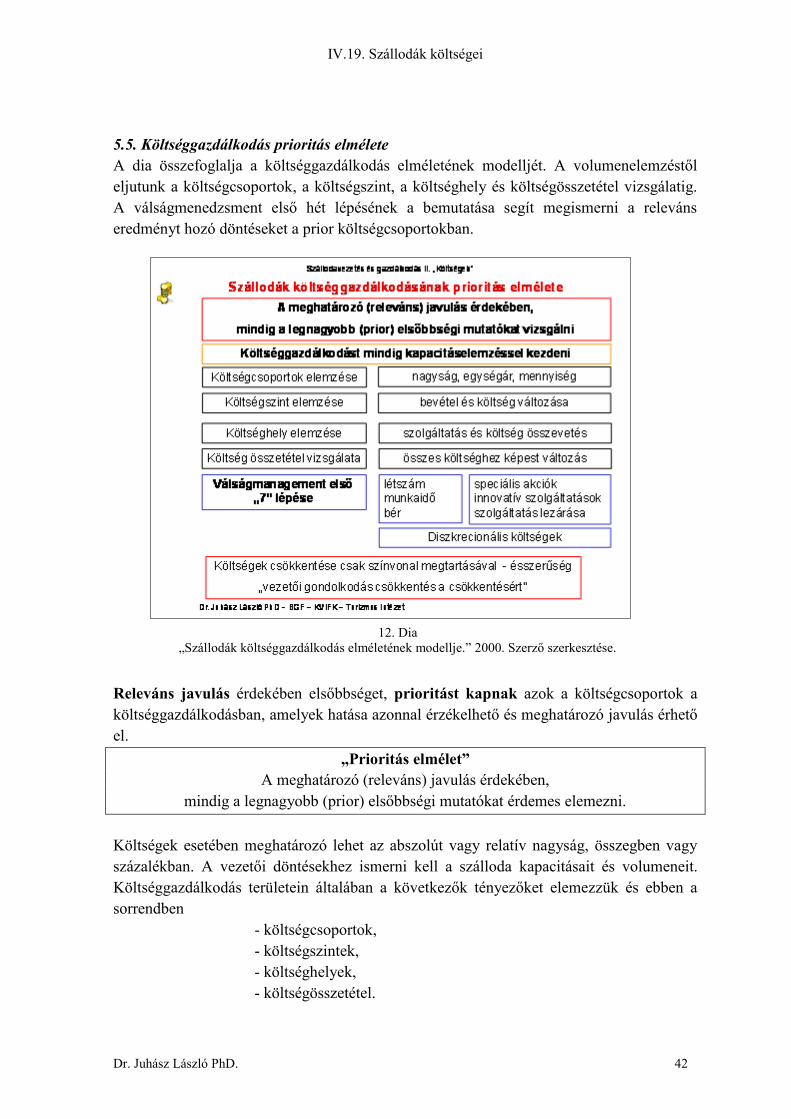

5. Költséggazdálkodás 34

5.1. Költséggazdálkodás mutatószámai 34

5.2. Önköltség 37

5.3. Fedezetpont számítás 39

5.4. Költségnormák 41

5.5. Költséggazdálkodás prioritás elmélete 42

5.6. Válságmenedzsment 44

5.7. Költséggazdálkodás eszközei 50

6. Inspiráció 52

7. Virtuális szálloda témaköre 53

7.1. Publikációk 53

8. Ellenőrző kérdések 55

9. Összefoglaló 56

Szójegyzék 57

Referencia lista 59

IV.19. Szállodák költségei

Dr. Juhász László PhD. 4

IV. 19. Szállodák költségei

Cél, a szállodagazdálkodás költségeinek elméleti, teoretikus és koncepcionális ismertetése.

Bemutatja a fejezet a tevékenységek ellátása érdekében felhasznált „holt munka” fogalmát,

a szolgáltatások ellátása érdekében felmerülő költségek csoportosítási lehetőségeit és a

költséggazdálkodás vezetői döntéseit. Az elméleti áttekintés megalapozza a tevékenységek

gyakorlatban használható eredménygazdálkodását.

Fejezet célja, megismerteti az általánosan felmerülő költségeket, a különböző

költségszinteket, a költséggazdálkodás mutatószámait, valamint a költséggazdálkodás

relevancia és prioritás elméletét.

Gazdálkodás a szolgáltatások ellátásának megszervezése. A szállodavezetés

feladata a megszervezni, hogy a felvállalt tevékenységek és azon belül kínált

szolgáltatások a vendégigény felmerülésekor zökkenőmentesen teljesíthetők legyenek, a

kitűzött célok elérése érdekében.

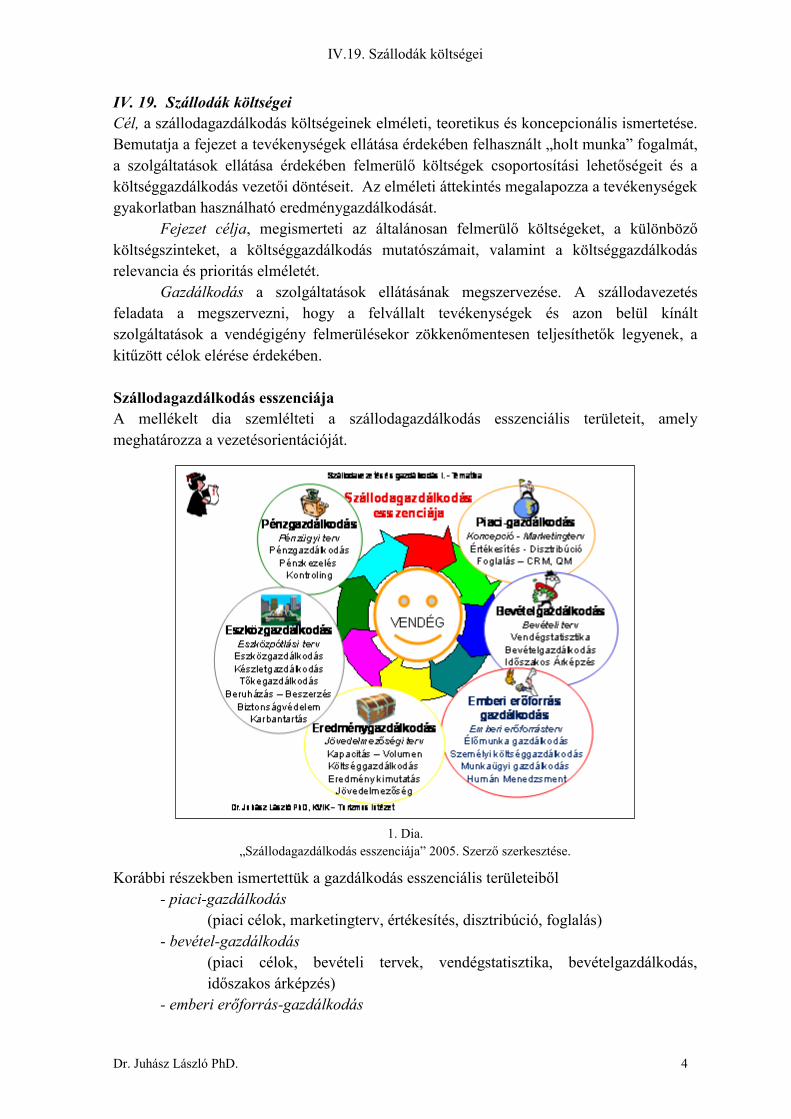

Szállodagazdálkodás esszenciája

A mellékelt dia szemlélteti a szállodagazdálkodás esszenciális területeit, amely

meghatározza a vezetésorientációját.

Korábbi részekben ismertettük a gazdálkodás esszenciális területeiből

- piaci-gazdálkodás

(piaci célok, marketingterv, értékesítés, disztribúció, foglalás)

- bevétel-gazdálkodás

(piaci célok, bevételi tervek, vendégstatisztika, bevételgazdálkodás,

időszakos árképzés)

- emberi erőforrás-gazdálkodás

1. Dia.

„Szállodagazdálkodás esszenciája” 2005. Szerző szerkesztése.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 5

(emberi célok, volumenek, munkaügy, élőmunka, személyi költség,

humánpolitika)

Még bemutatásra kerülő gazdálkodási területek a későbbi fejezeteiben ismerhetők meg,

- eredménygazdálkodás,

- eszközgazdálkodás,

- pénzgazdálkodás.

Az eredménygazdálkodásnak része a költséggazdálkodás és az eredmény-kimutatás. A

célrendszeren belül mindig a piaci célok meghatározása az első, mert az első gazdálkodási

ciklus a piaci-gazdálkodás. A gazdálkodás a szolgáltatások előállításának megszervezése

csak akkor lehetséges, ha ismerjük a piaci célokat és a piaci célok elérésével képződő

bevételeket és a várható volumeneket és így a kapacitáskihasználtságokat tevékenységi

területenként. A rendelkezésre álló javakat, erőforrásokat (eszköz, élőmunka) csak akkor

lesz képes a szálloda céltudatosan felhasználni, ha ismeri a piaci célkitűzéseket és a

bevétel- gazdálkodás elemeit (szolgáltatás, volumen, ár és bevétel).

A szállodák sikerességét a harmonikus célrendszerben meghatározott célok elérése jeleníti

meg. A szálloda, a szálláshely vagy szabadidő szolgáltató létesítmény sikere a kitűzött

(piaci, emberi, gazdasági) célok elérése. Ne feledjük, a szállodák 85 százalékának a

szakmai átlagnál kedvezőtlenebb a piaci pozíciója. Ezért a kitűzött célok eltérőek. Egy

kétcsillagos szálloda esetében a 35 százalék feletti foglaltság és 7.200 forint feletti átlagár

dinamikus piaci cél lehet. Egy négycsillagos wellness szálloda pedig az 50 százalékos

foglaltsággal és a 13.500 forintos átlagárral csak a piaci átlagot éri el. Ez is egy példa a

szállodavezetést befolyásoló piaci tényezőkre.

Eredménygazdálkodás egydimenziós döntés

Az eredménygazdálkodás alapvetően fogyasztói döntés. Haszon és költség összevetése egy

dimenzióban. A költségek nagysága a feláldozott hasznosság és a hozam vethető össze.

Amennyiben és ha a feláldozott hasznosság kisebb, mint az elért hozam akkor a

gazdálkodás jövedelmező. Az eredménygazdálkodás első részében a költséggazdálkodás

vezetői döntéseit ismerteti a szerző. A következő fejezetekben az eredménygazdálkodás

vezetői döntéseit ismertetjük.

Az erőforrások felhasználásának gazdálkodása mindig a szálloda kapacitásainak, a

volumen megismerésével, elemzéssel kezdődik.1 Az élőmunka igényt, a személyi

költségeket, az anyagi jellegű költségeket és egyéb ráfordításokat meghatározni nem lehet

csak a kapacitások és bevételvolumen ismeretében.

1 A költséggazdálkodás nem lehetséges a volumenek ismerete és elemzése nélkül. A szolgáltatás

előállításához ismerni a szolgáltatások volumenét.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 6

1. Költség meghatározása

Szállodavezetésnek elsődleges orientációja nem a költséggazdálkodás, hanem a bevétel-

gazdálkodás, a bevételek maximalizálása. Amíg a profitmaximalizálás nem értelmezhető,

addig a bevétel maximalizálás igen. Az árkapacitás növelésével elérjük, hogy az átlagár

közelebb kerüljön a kínálati árhoz, a száz százalékhoz. Maximális bevételt akkor érhetünk

elméletileg, ha minden kiadható szobát kínálati áron adunk ki. A vezetés orientációja a

bevételnövelése, az értékesítés hatékonyságának kihasználásával.

A szerző egyik megfogalmazása, hogy a költséggazdálkodást mindig előzze meg a bevétel-

gazdálkodás és piaci-gazdálkodás elemzése, azoknak a lehetőségeknek a feltárása, amely

költséggazdálkodást megelőzik.2

1.1. Költség

A számvitel megkülönbözteti a költség, ráfordítás és kiadás fogalmát. Ugyanakkor a

bevételeknél nem tesz különbséget a teljesített szolgáltatás ellenértéke a forgalom és

bankszámlára beérkezett bevétel közt.

„Költség”

a szolgáltatás teljesítése érdekében felhasznált

élő- és holtmunka pénzértékben kifejezett összege.

A tevékenységek ellátása érdekében felhasznált erőforrások pénzben kifejezett összege. Ez

azt jelenti, hogy minden feladat ellátásának van költsége. A munkaerőnek, az eszköznek, a

munkafolyamatok ellátásának van költsége és ezek órára, percre négyzetméterre vagy

köbméterre kimutathatók. Például az egy kiadott szobára jutó mosatási költség, a mosatási

költség összege osztva a kiadott szobák számával. Ilyen továbbá az alkalmankénti

ablaktisztítási költség négyzetméterre kimutatott, szerződött ára vagy éppen az

energiaköltség összege osztva négyzetméterekkel vagy köbméterekkel.

Szállodagazdálkodásnak, mint minden gazdálkodó szervezetnek, két alapvető

forrása van az élőmunka és a holtmunka. A gazdálkodás ezek megszervezése a

szolgáltatások teljesítése érdekében.

1.2. Ráfordítások

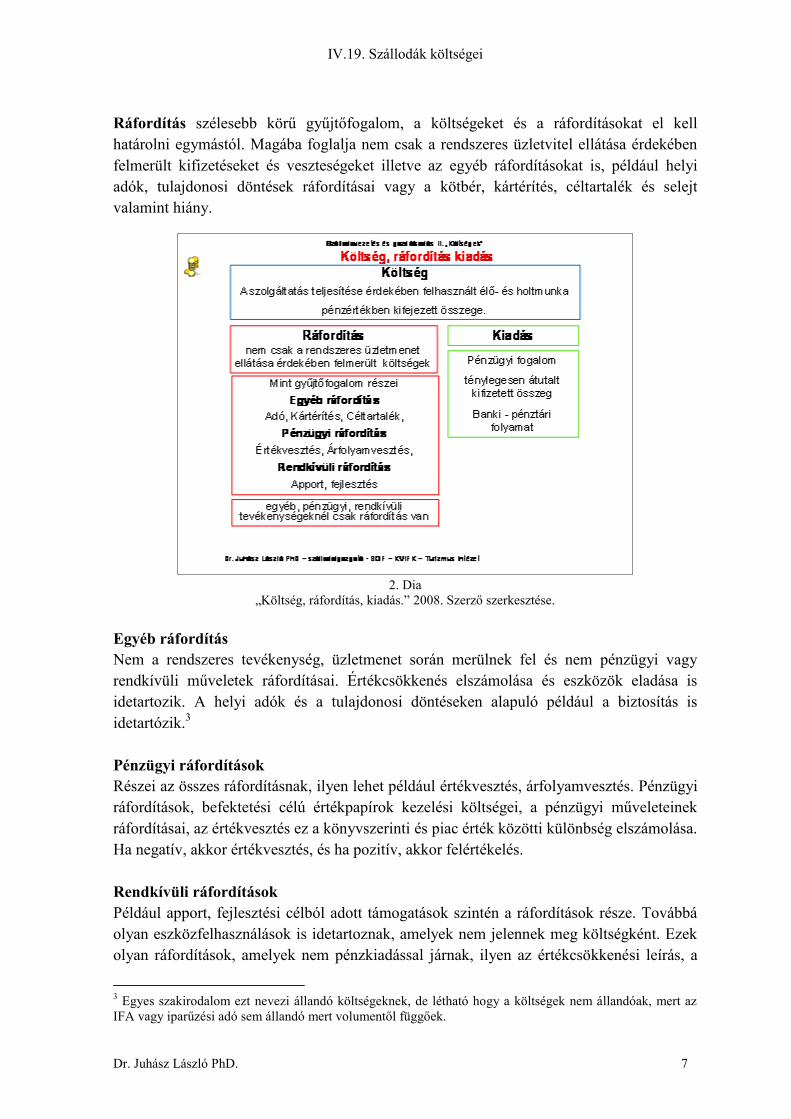

„Ráfordítás”

Nem rendszeres üzletvitel ellátása érdekében felmerült kifizetések.

Tipikus ráfordítás a szállodagazdálkodásban a kötbér, a büntetés és fizetett illetékek.

Egyéb-, pénzügyi- és rendkívüli-tevékenységeknek csak ráfordítása van, nem költsége.

2 Ez ellentmondhat azoknak a vezetői elméleteknek, akik a költségcsökkentést hajtanak vagy hajtatnak végre,

az eredményesség érdekében vagy csak a csökkentés örömére. Ugyanakkor nem bizonyosodott meg a

vezetés, például arról, hogy a bevételcsökkenés melyik tevékenység, melyik szegmensében volt és hogy ez ár

vagy volumencsökkenés okozta.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 7

Ráfordítás szélesebb körű gyűjtőfogalom, a költségeket és a ráfordításokat el kell

határolni egymástól. Magába foglalja nem csak a rendszeres üzletvitel ellátása érdekében

felmerült kifizetéseket és veszteségeket illetve az egyéb ráfordításokat is, például helyi

adók, tulajdonosi döntések ráfordításai vagy a kötbér, kártérítés, céltartalék és selejt

valamint hiány.

Egyéb ráfordítás

Nem a rendszeres tevékenység, üzletmenet során merülnek fel és nem pénzügyi vagy

rendkívüli műveletek ráfordításai. Értékcsökkenés elszámolása és eszközök eladása is

idetartozik. A helyi adók és a tulajdonosi döntéseken alapuló például a biztosítás is

idetartózik.3

Pénzügyi ráfordítások

Részei az összes ráfordításnak, ilyen lehet például értékvesztés, árfolyamvesztés. Pénzügyi

ráfordítások, befektetési célú értékpapírok kezelési költségei, a pénzügyi műveleteinek

ráfordításai, az értékvesztés ez a könyvszerinti és piac érték közötti különbség elszámolása.

Ha negatív, akkor értékvesztés, és ha pozitív, akkor felértékelés.

Rendkívüli ráfordítások

Például apport, fejlesztési célból adott támogatások szintén a ráfordítások része. Továbbá

olyan eszközfelhasználások is idetartoznak, amelyek nem jelennek meg költségként. Ezek

olyan ráfordítások, amelyek nem pénzkiadással járnak, ilyen az értékcsökkenési leírás, a

3 Egyes szakirodalom ezt nevezi állandó költségeknek, de létható hogy a költségek nem állandóak, mert az

IFA vagy iparűzési adó sem állandó mert volumentől függőek.

2. Dia

„Költség, ráfordítás, kiadás.” 2008. Szerző szerkesztése.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 8

tárgyi eszközök elméletileg meghatározott elhasználódását jelenti és a befektetett

eszközöknek a bruttóértékét csökkenti. A rendkívüli ráfordítás tételei, de részei a

vállalkozás tevékenységeinek.

Ráfordítások, tehát nem csak a rendszeres üzletmenet ellátása érdekében felmerült

költségek, hanem például a különböző helyi adók, a kötbér kifizetést és az egyes

beruházások finanszírozását is magába foglalja. A fizetett bírságok ÁNTSZ vagy

Munkaügyi ellenzőrés kirótt birságai, behajthatatlan követelések összege, vevő által ki nem

fizetett és behajthatatlan számlák összege. A céltartalék, a kintlévőség esetén képzett

tartalék, megadott időszakok alapján a vevői tartozások százalékában. A 365 napon túli

kintlévőség esetében már a számla teljes összege után céltartalékot kell képezni.

1.3. Kiadások

„Kiadás”

Pénzügyi fogalom a költség és vagy ráfordítás pénzbeli teljesítése,

átutalással vagy készpénz kifizetéssel,

banki illetve pénztári folyamat.

A kiadás alapvető pénzügyi fogalom, amely időben eltérhet a költségektől és

ráfordításoktól. Mindig a vállalkozás által ténylegesen átutalt, kifizetett összegeket értjük

alatta. Ki kell fizetni például a munkabért, a beérkezett energia számlákat, a reklámköltség

számlát. Kiadás lesz minden költség, az átutalás időpontjában.

Kiadás pénzügyi fogalom a költség és vagy ráfordítás pénzbeli teljesítése,

átutalással vagy kifizetéssel. A kiadás pénzügyi, banki, házi pénztári folyamat. Banki

folyamat, amikor átutalással rendezzük a költség, a szolgáltatási kötelezettségeket és

pénztári azokban az esetekben, amikor a házipénztárból készpénzkiadással rendezzük a

beszerzéseket.

Az időbeli eltérés azt jelenti, hogy például a január havi bérköltség február 10

napjáig lesz kiadás, mert akkor utaljuk a munkatársak számlájára.4 A pénzszemléletű

gazdálkodásban a forgalmat csak akkor tekinti bevételnek a könyvelés, amikor a

bankszámlán vagy a házi pénztárban a teljesített szolgáltatások ellenértéke megjelenik.

4 A gazdálkodási és pénzügyi tervezés eltérésének ez az alapja. Az adott hónap tényelegesen felhasznált

energia volumen csak a következő hónap 24-én lesz kiadás.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 9

2. Költségek csoportosítása

A költségek csoportosítási lehetősége számtalan. A csoportosítási alapelveknek

ugyanakkor mindig a vezetői információs rendszernek, a számviteli és adózási

elvárásoknak kell megfelelnie. A tőrvényi elvárásokat a számviteli mérleg sorainak

megfeleltetése adja. A vezetésnek olyan főkönyvi rendszert kell kialakítani, amely

felhasználásával a mérleg elkészítése ne jelentsen külön feladatot, azaz automatikus legyen

a bevitt adatok felhasználásával esetleg azoknak eltérő rendszerezésével. Napjaink

könyvelési rendszerei alkalmasak erre különösen, amikor összevannak kapcsolva a

vendégfogadási, vendéglátási és humánpolitikai és könyvelési rendszerek.

A dia szemlélteti, hogy a szállodavezetés és gazdálkodás szakmai szempontjait és a

számviteli elvárásokat is figyelembe véve, a költségeket milyen csoportosításban

ismertetjük,

- költség nem szerint,

- anyag költségek,

- személyi költségek,

- értékcsökkenési leírás,

- költség összetétele szerint,

- egyszerű költségek,

- összetett költségek,

- tervezés és elszámolhatóság szerint,

- közvetlen költségek,

- közvetett költségek,

- költségviselő szerint,

3. Dia

„Költségek csoportosítása” 2008. Szerző szerkesztése.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 10

- költség felmerülési helye szerint,

- fedezetszámítás és volumenváltozás szerint,

- változó költségek,

- állandó költségek,

- diszkrecionális költségek.

A költségek csoportosítása, a szállodában felmerülő költségek rendszerezése különböző

szempontok alapján lehetséges. Az eltérő csoportok kialakítása szükséges a számvitel

előírásai miatt és szakmailag, hogy felhasználhatók legyen vezetői eszközként döntés

előkészítésnél és elemzéseknél illetve a célok elérésének monitorozásakor. A könyvelési

rendszerben kialakított főkönyvi számlaszámok lehetővé teszik, hogy a bevételeket és

költségeket, „anyagfelhasználás” az alábbiak szerint csoportosítjuk

- költség nem - anyag,

- költség összetétele – összetett,

- tervezés és elszámolhatóság - közvetlen

- felmerülés helye - vendéglátás,

- költségviselő - konyha,

- költséghely – étterem,

- fedezetszámítás és volumenváltozás – változó.

Az adatok és mutatószámok rendszeres biztosítása vezetői jelentésekben alkotják a Vezetői

Információs Rendszert.

2.1. Költségek nem szerinti csoportosítása

Összköltség eljárással készített egyszerűsített eredmény-kimutatásnál a költségeket nemek

szerint csoportosítjuk, „A” vagy „B” típusú mérleg változatnál is. Ebben az esetben az

alábbi bontásban mutatjuk ki a holt és élő munka ráfordítás pénzben kifejezet értékét,

- anyag,

- személyi,

- értékcsökkenési leírás.

Költség nemek szerinti csoportosítása a Számviteli Törvényben rögzített egységes

számlakeret 5. számlaosztály számlacsoportjai szerint kijelölt és meghatározott

csoportosítását jelenti. Ez a költségek megjelenési formája, az üzletmenet során felhasznált

élő és holt munka költségét foglalja magába. A költség nem az adott időszakban felmerült

összes költséget magukba foglalják. A számviteli mérleg eredmény-kimutatása alapján

megkülönböztetünk anyagi jellegű költségeket, személyi jellegű és egyéb ráfordításokat. A

gyakorlatban is használjuk költség nem szerinti csoportosítást.

2.1.1. Anyagi jellegű költségek csoportja

Anyagköltség

Az adott időszakban beszerzett anyagok bekerülési értéke ez lehet például az áru,

karbantartó anyag, energia, irodaszer, segédanyag vagy reklámanyag. Anyagi jellegű

IV.19. Szállodák költségei

Dr. Juhász László PhD. 11

ráfordításokat az 51-es számlaosztályba tartoznak, és az eredmény-kimutatás IV. sorában

jelentetjük meg.

Igénybevett szolgáltatások ellenértéke

Ide soroljuk az anyagi és nem anyagi jellegű szolgáltatások bekerülési értékét például

mosatás, ablaktisztítás, dekorálás, növénybérlés, karbantartási általány szerződés díja,

posta költsége, hirdetések díjait. Az igénybe vett anyagi szolgáltatások ellenértéke és az

egyéb szolgáltatások értéke tartozik ide.

Egyéb szolgáltatások ellenértéke

Ide csoportosítjuk az egyéb szolgáltatások díjait, mint illetékek, bankköltség, biztosítás,

adó, járulék, de kamatot nem sorolhatjuk ide. Egyéb ráfordítások címen felmerülő

költségeket az 57-es számlaosztályon könyveljük, és az eredmény-kimutatás VI-VII

sorában jelenítjük meg. Ilyenek például a terven felüli értékcsökkenési leírás, a céltartalék

képzése, a fizetett késedelmi kamat, a fizetett kötbér vagy káresemények és például a

selejtezés.

A dia szemlélteti a költségek nem szerinti csoportosítás elemeit, kiemelve az anyag, bér és

értékcsökkenés halmazokat. A dia jelöli a számlaosztályok számát és a számviteli

eredmény-kimutatás sorainak számát ahova a költségeket „nem” szerint kell besorolni.

2.1.2. Személyi jellegű költségek csoportja

Bérköltség

Ide sorolunk minden bér és bérjellegű kifizetést munkabérek, járandóságok, jutalmak,

prémiumok. Személyi jellegű ráfordítások az 54-es számlaosztályba tartoznak, és az

4. Dia

„Költség nem” 2006. Szerző szerkesztése.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 12

eredmény-kimutatás V. sorában jelennek meg. Összetevői többek között a bérköltség, azaz

a munkavállalók bruttó bére, a személyi jellegű egyéb kifizetések például a betegszabadság

díjazása, a táppénz kiegészítés. A munkába járás támogatása, üdülési hozzájárulás, az

étkezési térítés vagy a különböző szociális segélyek motivációs eszközök, de költség nem

szerint bérköltségek.

Személyi jellegű egyéb kifizetések

Természetes személyek részére történő nem bér és vállalkozói díjként kifizetett minden

összeg például a tiszteletdíjak vagy szakértői díjak.

Bérjárulékok

Minden járulék ide sorolandó legyen az nyugdíj vagy egészségbiztosítási, munkaadói vagy

munkavállalói közteher. A bérjárulékok között szerepeltetjük például a

társadalombiztosítási járulékot, az egészségügyi hozzájárulását, a szakképzési

hozzájárulást 1.5%, vagy a munkaadói járulékot. A sűrűn változó, de mindenkori

járulékokat könyveljük ide.

2.1.3.Értékcsökkenés

Tárgyi és szellemi eszközök kopásának, elavulásának pénzben kifejezett értéke. Mértékét a

számviteli tőrvény állapítja meg ettől eltérni csak az adózási tőrvény előírásait betartva

lehet. Az értékcsökkenési leírás a mérleg eredmény-kimutatásának VI. sorban szerepel. Ez

az immateriális javak és a tárgyi eszközök után elszámolt terv szerinti amortizációs összeg.

Az értékcsökkenési leírást a vállalkozás eredményének alakulásától függetlenül el kell

elszámolni. Mértékét eszközcsoportonként a számviteli tőrvény szabályozza.

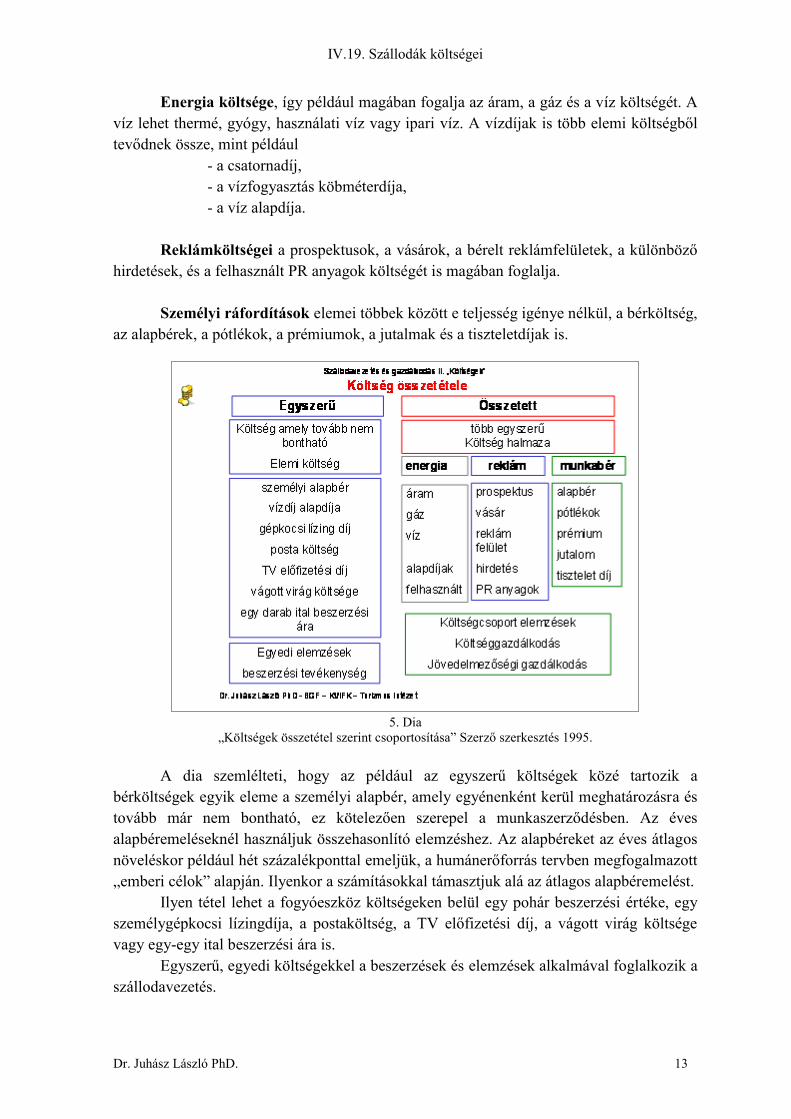

2.2. Költségek összetétele szerinti csoportosítása

Egyszerű és összetett költséget különböztetünk meg, az összetétel alapján. Egyszerű illetve

elemi az a költség, amely tovább már nem bontható. Szállodákban a gazdálkodás során

csak egyedi költségek vizsgálatnál használjuk az egyszerű költségeket. Az egyszerű

költség elemzése a szerződések kötése előtti összevetésekben jelenik meg általában.

Összevető elemzést alkalmazunk a pohár beszerzési áránál vagy két kávéfajta

összehasonlításánál is. A költség összetétele szerint csoportok,

- egyszerű költség,

- összetett költség.5

2.2.1. Egyszerű költségek

Szállodagazdálkodásban általában költségcsoportokkal dolgozunk, például „szállodai

vendéglátás személyi költségei”.

5 A költségek csoportosításánál javasolt, hogy minden csoportok esetében tudjon az olvasó konkrét példát

mondani, így könnyebb beazonosítani a csoportosítás okát.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 13

Energia költsége, így például magában fogalja az áram, a gáz és a víz költségét. A

víz lehet thermé, gyógy, használati víz vagy ipari víz. A vízdíjak is több elemi költségből

tevődnek össze, mint például

- a csatornadíj,

- a vízfogyasztás köbméterdíja,

- a víz alapdíja.

Reklámköltségei a prospektusok, a vásárok, a bérelt reklámfelületek, a különböző

hirdetések, és a felhasznált PR anyagok költségét is magában foglalja.

Személyi ráfordítások elemei többek között e teljesség igénye nélkül, a bérköltség,

az alapbérek, a pótlékok, a prémiumok, a jutalmak és a tiszteletdíjak is.

A dia szemlélteti, hogy az például az egyszerű költségek közé tartozik a

bérköltségek egyik eleme a személyi alapbér, amely egyénenként kerül meghatározásra és

tovább már nem bontható, ez kötelezően szerepel a munkaszerződésben. Az éves

alapbéremeléseknél használjuk összehasonlító elemzéshez. Az alapbéreket az éves átlagos

növeléskor például hét százalékponttal emeljük, a humánerőforrás tervben megfogalmazott

„emberi célok” alapján. Ilyenkor a számításokkal támasztjuk alá az átlagos alapbéremelést.

Ilyen tétel lehet a fogyóeszköz költségeken belül egy pohár beszerzési értéke, egy

személygépkocsi lízingdíja, a postaköltség, a TV előfizetési díj, a vágott virág költsége

vagy egy-egy ital beszerzési ára is.

Egyszerű, egyedi költségekkel a beszerzések és elemzések alkalmával foglalkozik a

szállodavezetés.

5. Dia

„Költségek összetétel szerint csoportosítása” Szerző szerkesztés 1995.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 14

2.2.2. Összetett költségek

Összetett költség, mindig több egyszerű, elemi költségből tevődik össze. Ilyenek az egyes

„költség csoportok”,6 amelyeknek gazdasági tartalma azonos. Egy szálloda életében

legtöbbször összetett költségekről, költségcsoportokról készítünk kimutatást. Ezt úgy kell

érteni, hogy például a fogyóeszközök összevontan jelennek meg egy szálloda

nyilvántartásában, de ezek utána tovább bonthatok részcsoportokra porcelán, üveg, fém

majd egyszerű költségekre, például pohár, tányér vagy kávés kanál.

A költség összetétel szerinti csoportosításnál természetesen minél elemibb a költség

annál pontosabb az elemzés alapja. Egy részletes kimutatás elkészítésének a

költségvonzata azonos az egyszerűvel a számítástechnikai rendszerek alkalmazása miatt.

Többlet ráfordítást jelent a pontos és rendszeres adatbevitel, de ez nem meghatározó

költség. A technika beszerzése pedig beruházás és nem költség. Általában minél

egyszerűbb egy szálloda szervezete annál egyszerűbb az álaluk alkalmazott

költségkimutatás összetétele és részletessége. A különböző költségcsoportok például

közvetett vagy közvetlen illetve változó vagy állandó és, hogy anyag vagy személyi

költség ezek mind összetett költségek.

Az elemzéseknél költségcsoportokat hasonlítunk össze, mint például „szállás

személyi költségei”, vendéglátás személyi költsége, vendéglátás anyag felhasználási

költsége vagy karbantartás költsége.

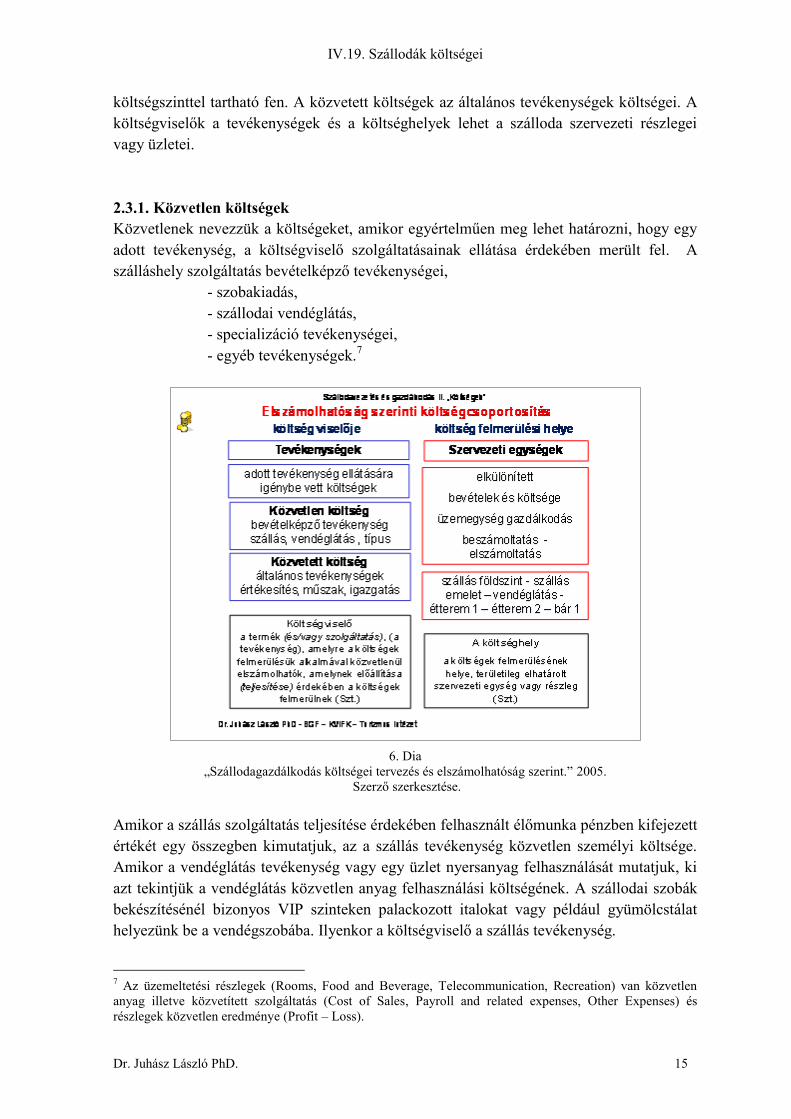

2.3. Költségek tervezés vagy elszámolhatóság szerinti csoportjai

A költségek csoportosításának további lehetőségeit a vezetés elvárásának megfelelően

alakítja ki. Költségek a tervezés vagy elszámolhatóság szerinti csoportosítása akkor

szükséges, amikor a szálloda egyszerű vagy részletes eredmény-kimutatást alkalmaz,

forgalmi eljárással. Ilyenkor az értékesítés, az eladás illetve a bevétel, közvetlen és

közvetett költségeit is be kell mutatni a mérleg eredmény-kimutatás mellékletében. Az

értékesítés, az eladás, a bevétel elérés közvetlen költsége, az eladás érdekében felmerült

költségek. Ez nem egyenlő az értékesítési részleg, a sales költségeivel.

Tervezés és elszámolhatóság szerint megkülönböztetünk

Tervezés

- közvetlen költségek,

- közvetett költségek,

Elszámolhatóság

- költségviselő szerint,

- költséghely szerint.

A költségek tervezhetőség szerint és elszámolhatóság szerint szakmailag két jól

elhatárolható költségcsoportot jelentenek. A közvetlen költségek szintje egyértelműen

kimutatja, hogy egy bevételt létrehozó tevékenység, milyen költségekkel illetve

6 Egy „költségcsoport” halmaz elemei azonosak költség nem szerint, például személyi, összetett költségek,

lehet közvetlen vagy általános és egy a költségviselő vagy költséghely. A szobakiadás személyi költsége, a

szállodai vendéglátás nyersanyag felhasználás költsége vagy például az energia költség.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 15

költségszinttel tartható fen. A közvetett költségek az általános tevékenységek költségei. A

költségviselők a tevékenységek és a költséghelyek lehet a szálloda szervezeti részlegei

vagy üzletei.

2.3.1. Közvetlen költségek

Közvetlenek nevezzük a költségeket, amikor egyértelműen meg lehet határozni, hogy egy

adott tevékenység, a költségviselő szolgáltatásainak ellátása érdekében merült fel. A

szálláshely szolgáltatás bevételképző tevékenységei,

- szobakiadás,

- szállodai vendéglátás,

- specializáció tevékenységei,

- egyéb tevékenységek.7

Amikor a szállás szolgáltatás teljesítése érdekében felhasznált élőmunka pénzben kifejezett

értékét egy összegben kimutatjuk, az a szállás tevékenység közvetlen személyi költsége.

Amikor a vendéglátás tevékenység vagy egy üzlet nyersanyag felhasználását mutatjuk, ki

azt tekintjük a vendéglátás közvetlen anyag felhasználási költségének. A szállodai szobák

bekészítésénél bizonyos VIP szinteken palackozott italokat vagy például gyümölcstálat

helyezünk be a vendégszobába. Ilyenkor a költségviselő a szállás tevékenység.

7 Az üzemeltetési részlegek (Rooms, Food and Beverage, Telecommunication, Recreation) van közvetlen

anyag illetve közvetített szolgáltatás (Cost of Sales, Payroll and related expenses, Other Expenses) és

részlegek közvetlen eredménye (Profit – Loss).

6. Dia

„Szállodagazdálkodás költségei tervezés és elszámolhatóság szerint.” 2005.

Szerző szerkesztése.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 16

Tervezés és elszámolhatóság szerint költségeket a közvetlenül és egyértelműen rendeljük

egy bevételképző tevékenységhez.

Közvetlen költségek az adott bevételképző tevékenység, szolgáltatás ellátásához

igénybe vett költségek. A vezetés feladata, hogy a bevételképző tevékenységek

elkülönülten legyenek nyilvántartva és ehhez legyen elkülönült költségkimutatás is.

A tevékenységhez tartozó közvetlen költségeket is csoportosíthatjuk a költség neme

szerint. Így a szállás közvetlen költségének is vannak bér és anyagi költsége. A szálloda

földszintjén, front office és emeleti területén, house keeping dolgozó munkatársak

személyi költsége, a szállás közvetlen személyi, bérköltsége. A vendéglátás közvetlen

anyagi költségéhez tartozik az anyagfelhasználás, mint az eladás közvetlen költsége. Az

anyagi jellegű szolgáltatások közvetlen költsége például a wellness tevékenységnél a

mosatási költség.

2.3.2. Közvetett költségek

A szálloda bevételképző tevékenységei mellett a szállodaüzemeltetésnek vannak általános

tevékenységei. A szerző ismertette a következő csoportosítás szerint a funkcionális

tevékenységeket,

- értékesítés,

- karbantartás

- energiabiztosítás,

- adminisztráció.

A tevékenységek ellátása nélkül a szálloda nem képes az alaptevékenységeit teljesítetni,

szálláshelyet szolgáltatni. A funkcionális tevékenységek nem kapcsolhatók egy adott

bevétel orientált alap vagy típustevékenységhez. Az általános tevékenységek ellátása

érdekében felmerült élő és holt munka pénzben kifejezett értéke az általános illetve

funkcionális költség.

A funkcionális tevékenységek szervezeti egységei költségcentrumok. Tervezésük és

beszámoltatásuk költségalapú. Az általános költségeket is lehet költség neme szerint

csoportosítani. Nevezessen, vannak személyi és anyagi költségei a karbantartás és

értékesítési részlegnek. Általános, funkcionális költségek az adott általános tevékenységek

ellátásához szükséges és a kitűzött célok elérése miatt igénybe vett költségek. E költségek

nélkül nem lehetséges egyetlen szálloda üzemeltetése sem, ám ezek mégsem kapcsolhatók

pontosan egy adott tevékenységhez, vagy nem bonthatók részeikre, hiszen a teljes szálloda

működését biztosítják. Ezek a következők, az adminisztráció (igazgatás), értékesítés

(marketing), műszaki tevékenység.

Közvetettnek tekintjük azokat a költségeket, nevezhetjük általános vagy

funkcionális költségnek, amelyek felmerülésekor egyértelműen csak nehezen, közvetve,

számítások elvégzésével vagy becsléssel határozható meg hogy milyen arányban terhelik a

szállodai adott tevékenységeit. A könyvelő végzi a bérek és az anyagi eszközök

könyvelését, de sem a személyi költségében sem az általa felhasznált irodaszer

tekintetében nem tudjuk egyértelműen meghatározni, hogy a munkaidejének és felhasznált

anyagok hányadát jelenti a szállás vagy a vendéglátás könyvelése, ezért ez is például

közvetett, általános költség.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 17

A szállodavendégek kiszolgálása nem valósulhat meg energiabiztosítás nélkül. A

szállodaüzemeltetésének feltétele, például, hogy az adminisztráció területén a könyvelés

ellássa a feladatait. Ugyanakkor a szállodában karbantartási részlegén dolgozó

munkatársak esetében nem lehet eldönteni, hogy a melyik eredmény orientált tevékenység

érdekében látja el a feladatát. Az értékesítés anyagi jellegű költsége a szálloda honlapjának

működtetése, de az elektronikus disztribúció esetében sem különíthető el, hogy melyik

bevételt generáló tevékenységhez milyen mértékben járult hozzá.

Az általános tevékenységek8 költségei egyértelműen nem rendelhetők egyes

eredmény orientált tevékenységekhez. Ugyanakkor lehetőség van, hogy különböző

statisztikai számításokkal rávetítsük az általános tevékenységeket a bevételeket elérő

tevékenységekhez. Az energia esetében például, ha tudjuk, hogy a fűtés és

légkondicionálás mennyi áramfogyasztást és ez által költséget jelent, akkor ez alapján

rávetíthetjük az alaptevékenységekre. A szállás, a vendéglátás és a típustevékenység

területeit a légköbméter alapján arányosítjuk, és erre ráosztjuk a fűtés, hűtés vagy szellőzés

költségét. Számításoknál a bevétel részarányában is vetíthetjük a költségeket, az

értékesítési, karbantartási, és adminisztrációs részlegek költségeit megoszthatjuk a

bevételek részarányában a szállás, a vendéglátás és a típustevékenységek között.

Számtalan más lehetőség is adódik a fel nem osztható költségek felosztására. Kérdés mikor

és milyen pontossággal valamint mennyi élőmunkával oldható meg a kalkulált költség

felosztás. Az önköltségszámításoknál lehet szükség az általános és egyéb ráfordítások,

tulajdonosi költségek rávetítésére a szálloda szolgáltatásaira.9

Közvetett költségek számított, kalkulált költségek. Az általános költségeket vetítjük

az egyes tevékenységek, üzemegységek közvetlen költségeihez, így felhasználható az

önköltségi árelemzéshez és a fedezetpont számításhoz. Bizonyos esetekben szükség van a

bevételt termelő tevékenységek teljes önköltségére, így például az árképzésnél. Ilyen

esetekben szükséges a közvetett költségek vetítéssel történő felosztása, azaz a teljes

önköltség ez esetben megegyezik a közvetlen költségek és a vetített általános költségek és

egyéb ráfordítások összegével.

2.3.4. Költségviselő szerinti csoportosítás

Szállodákban a tevékenységek, a részlegek, az üzletek illetve szállodaláncoknál a

szegmensek, hasznosságának elemzéséhez szükséges a bevételek és költségek elhatárolása,

csoportosítása. Az alapító okirattól eljutunk a főkönyvi számlaszámig, az elkülönítést

jelentő csoportokig.

Az egyszerű szervezetek a családi-szállodák vagy önálló-szállodák esetében a

költségviselő szerinti csoportosításnál a szállás, vendéglátás és egyéb költségviselő

tevékenységeket alkalmazzuk az elkülönítésre. Ilyenkor az adott tevékenység érdekében

felmerült költségeket számoljuk egy csoportba, a könyvvitel szerinti 6. számlaosztályba.

8 A nemzetközi szakirodalomban a közvetet költségek (Undistributed Opreating Expenses) az tartalmazza az

általános részlegek (Administration, Human Reseource, Marketing, Energy) személyi és anyagi költségei

(Payroll, Other Expenses). 9 „Piaci-gazdálkodás a szálláshely szolgáltatásban” - Szállodavezetés tárgya és tevékenységei – fejezet

IV.19. Szállodák költségei

Dr. Juhász László PhD. 18

„Költségviselő”

az a termék illetve szolgáltatás, tevékenység, amelyre a költségek felmerülésük alkalmával

közvetlenül elszámolhatók, amelynek előállítása, teljesítése érdekében a költségek

felmerülnek (Szt.)10

A legegyszerűbb esetben nincs bontás csak a szálloda teljes üzeme jelent egy

tevékenységet. A szállás, a vendéglátás és az egyébtevékenységek költségeinek

elkülönítése segíti a tervezést és a beszámoltatást ezért a legkisebb 11 szobás szállodáknál

is javasolt. Költségviselő lehet a szállás tevékenység, de ilyenkor a földszinti vagy emeleti

tevékenységet nem különítjük el. Hasonló a vendéglátás sem üzletenként, sem

tevékenységenként nem alkotunk alcsoportot, maga a vendéglátás a költségviselő. A

költségviselő szerinti költségcsoportosítást akkor használják a szállodák, ha az eredmény-

kimutatásuk összköltség eljárás alapján készül.11

2.3.5. Költség felmerülési helye szerinti csoportosítás

A családi-szállodák és egyszerű szervezetű önálló-szállodák a közvetlen és közvetett

költségszintekkel dolgoznak a gyakorlatban. Az egyszerű szervezetek az egyszerűsített

eredmény-kimutatást alkalmazzák, összköltség eljárással.

„Költséghely”

a költségek felmerülésének helye, területileg elhatárolt szervezeti részleg vagy üzlet.

Nagyobb önálló valamint a szállodaláncok és szállodacsoportok szállodái az egyes

tevékenységek hasznosságának ismerete mellett a szolgáltatások üzleteinek és szervezet

részlegeinek a költségeit is kimutatják, azaz a költséghelyeket. A szolgáltatásfejlesztés

vagy egyes üzletek fejlesztéséhez az adott üzlet, mint költséghely hasznossága is fontos és

azt csak bevétel és költség egyidejű kimutatásával monitorozható.

A számvitel felmerülési hely szerinti költség kimutatást nevezi költséghely szerinti

elszámolásnak. A legegyszerűbb költséghely bontás a szálloda szervezeti részlegeit,

üzleteit követi. A szervezeti felépítésben meghatározott részlegekre számoljuk el a

költségeket a könyvvitel szerinti 7. számlaosztályba. Ez a felelőségi, motiválási, tervezési

és beszámoltatási alrendszerek működtetésének hatékonyságát segíti. A költséghely

szerinti csoportosításnál az étterem, a kávézó, a lobby bár vagy egyéb vendéglátó üzletek is

külön költséghelyek lehetek. Az is segíti a vezetést az üzletek hasznosság vagy

népszerűség elemzésénél. A Számviteli Törvény szerint a költséghely a költségek

felmerülésének helye, területileg elhatárolt szervezeti egység vagy részleg. A

költséghelyenkénti költségelszámolás egyik célja az önálló üzletek

költséggazdálkodásának figyelemmel kísérése. Az elhatárolt bevételek és költségek

nyilvántartása az adott üzemegységek gazdálkodásának elemzését biztosítja.

10

Szt = Számviteli Tőrvény 1992. 11

A kimutatás része az egyéb tevékenységek a bruttó üzemeltetési eredmény alatt az ingatlan költségei

tulajdonosi döntések alapján ez lehet (Rent, Insurance). A pénzügyi műveletek ráfordításai (Loan Interest).

Egyéb ráfordítások (Depreciation).

IV.19. Szállodák költségei

Dr. Juhász László PhD. 19

Költséghely szerinti kimutatás a beszámoltatás és az elszámoltatás rendszerességét,

formalizáltságát is elősegíti. Kijelölt költséghelyek a szállodákban nagyon eltérőek

lehetnek. Ugyanakkor az 5+1 általános szervezeti felépítési séma itt is megjelenik. A

szállástevékenység a földszinti és emeleti egysége külön, a vendéglátó tevékenység több

étterme illetve bárjai esetében külön, a gyógyászati részleg, értékesítés (marketing),

adminisztráció, karbantartás és energiabiztosítás is lehet költséghely.

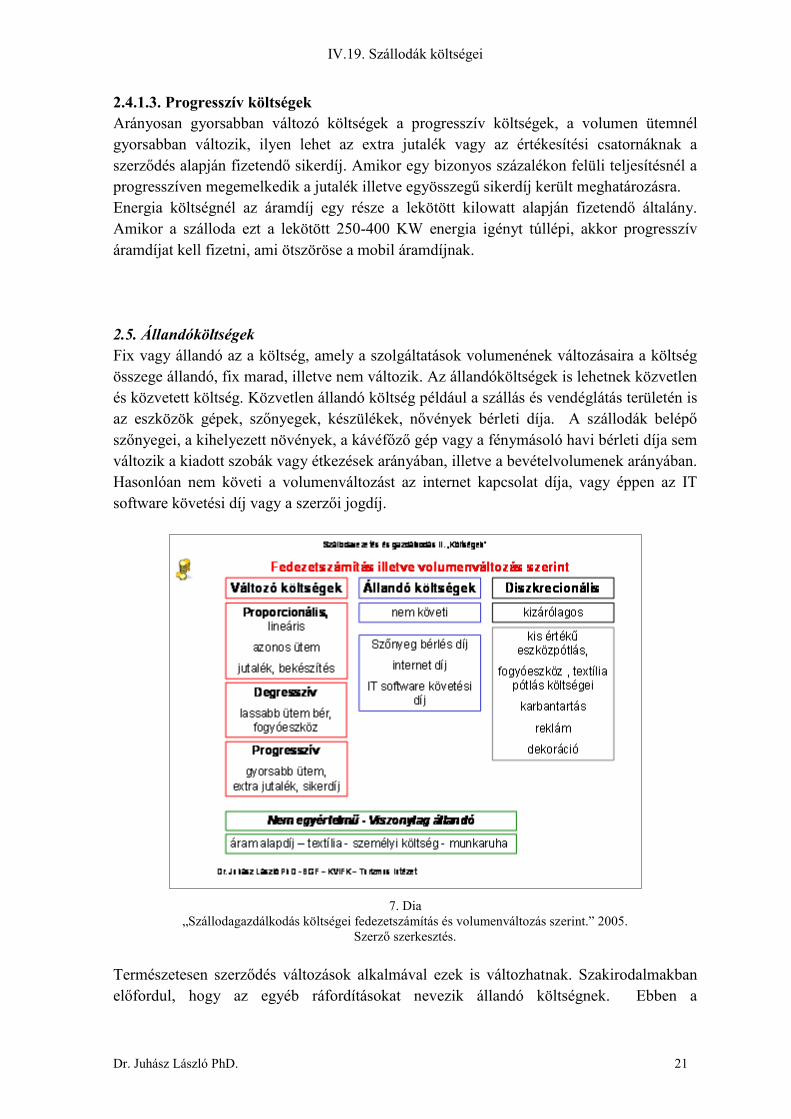

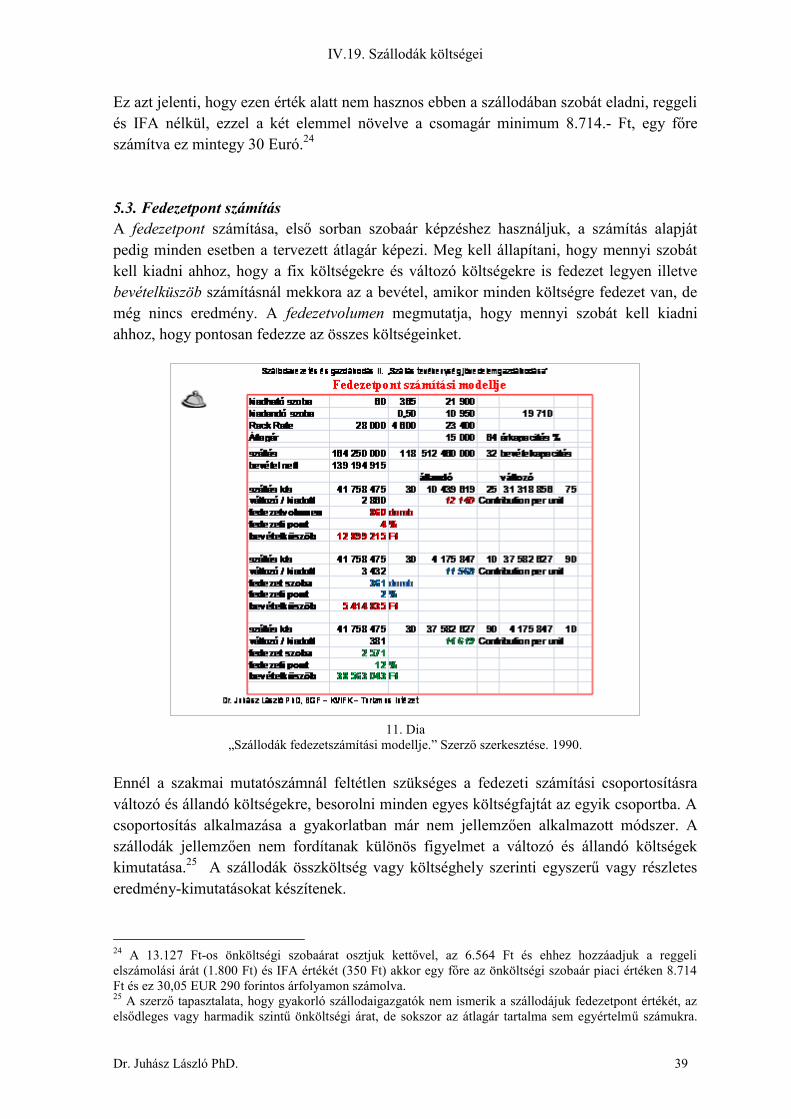

2.4. Fedezeti számítás és volumenváltozás szerint

„Fedezeti számítás”

A szállodavezetés feladata a költségek felosztása állandó és változó költségekre. A

szétválasztásra azért van szükség, hogy a fedezetszámítás elvégezhető legyen és a vezetés

elemezni tudja, hogy a bevételvolumen12

változások a költségeknél milyen változást

okoznak, hogyan hat a bevételvolumen változás az adott költségre vagy költségcsoportra.

A vezetésnek tudni kell, hogy a költségek és volumenváltozások hogyan mozognak együtt.

A bevételvolumenének csökkenéssel vagy növekedéssel milyen költségcsökkenés vagy

növekedés várható, és ezt a változást a munkatársak hogyan képesek befolyásolni.

A fedezet azt mutatja meg, hogy a szálláshely szolgáltató tevékenysége a volumen

milyen szintjén éri el azt a pontot, amikor az üzemeltetés költségei fedezve vannak. A

szálláshely szolgáltatásban a fedezeti pont az a szobakapacitás kihasználtság, amikor

fedezetvolument osztjuk a kiadható szobák számával. A szállodák átlagos fedezetpontja

25-35% közt van. Minél nagyobb az állandóköltség részaránya annál magasabb a

fedezetpont.

Bevételvolumen változáshoz való kapcsolat alapján, a csoportosítási mód azt mutatja

meg, hogy hogyan reagál a szolgáltatási volumen változásaira az adott költség. Így

megkülönböztetünk,

- változó,

- állandó,

- diszkrecionális költségeket.

Állandó vagy fix költség a szolgáltatási volumen alakulására nem vagy csak hosszabb idő

eltelte után illetve csak a nagyobb mértékű változásra reagál. A változó költségek a

viszonylag valós időben együtt változnak a volumennel.

A fedezetszámítás szerinti csoportosítás lényege, hogy a szállodában minden egyes

költséget függetlenül a nemtől, az összetételétől a felmerülés helyétől vagy a

költségviselőtől valamint a csoportjától, a számításhoz be kell sorolni állandó vagy változó

költségstátuszba. Ez az alapja a fedezetpont számításnak. Lehet elméleti síkon elemezni,

hogy melyik költség hogyan viszonyul a volumenváltozáshoz, de vagy az állandó vagy a

12

Bevételvolumen. A változó költség nem a bevétel változását követi, hanem a bevételvolumen változást,

amikor a bevételnövelés volumennöveléssel történik.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 20

változó költségek közé be kell sorolni. Szakmailag elfogadható hogy azokat a költségeket,

amelyeknek egy része állandó és egy része változó például a személyi vagy energia

költségei egy megoszlási viszonyszámmal megosztva soroljuk be. Minden egyes költségek

számba kell venni a lehető legpontosabb fedezeti pont meghatározáshoz. Egy adott

költségcsoportot abba soroljuk, amelynek magasabb a részaránya. Tehát amennyiben egy

költségcsoportban az állandó költségek részaránya 65%, akkor azt tekintsük állandó

költségnek.

2.4.1. Változó költségek

A változóköltség lehet közvetlen, közvetett és lehet anyag, személyi vagy anyagi jellegű.

Amikor a fedezeti számítás szerint a költségeket csoportosítjuk, a bevételvolumenhez való

viszonyt vizsgáljuk. Viszonyítási alapnak a volumenváltozást jelöljük meg. A

bevételvolumenhez való viszonyát kell figyelembe venni. A bevételnövelés lehet csak

árnövekedés hatására, lehet csak volumennövekedés hatására is. Az árnövekedés

kiszűrésének érdekében a szolgáltatások volumenét vesszük csak figyelembe.

Az elmúlt időszak, (2000-2007) átlagában a kereskedelmi szálláshelyek bevételei

évente átlagosan 10 %-kal növekedtek. Az infláció mértéke is befolyásolja a bevételek és a

költségek alakulását, ez évente átlagosan 8% volt. A reálértékű növekedés 2% évente. A

vendégéjszakák volumenének átlagos változása évente 3% volt.

2.4.1.1. Proporcionális költségek

Arányosan, lineárisan változó költségeknek tekintjük azokat a költségeket, amelyek a

szolgáltatás a bevételvolumen változásaira viszonylagosan arányosan változik.

Amennyiben a volumen csökken, növekszik egy százalékkal akkor a költség is csökken,

növekszik egy százalékkal.

Szálláshely szolgáltatás területén jellemző proporcionális költség az ágynemű mosatás díja,

a szobatakarítás költsége, a szobabekészítések költségei. Kétszer több kiadott szoba

takarítása kétszer annyi időt vesz igénybe és kétszer annyi bekészítést igényel.

Vendéglátásnál tipikus az anyagfelhasználás költsége, amennyiben és ha két üveg bort

adunk el a beszerzési érték is megduplázódik.

Specializációs tevékenységeknél jellemző a gyógyászati kezeléseknél a munkaerő és

anyagköltsége, egy harminc perces kezelés személyi költsége és a felhasznált masszázsolaj

kétszer annyi lesz két kezelés esetében.

2.4.1.2. Degresszív költségek

Arányosan lassabban változóköltségek a bevételvolumen növekedéshez képest kisebb

ütemben növekszenek és késleltetve. Lassabban változó az a költség, amelynek változási

iránya azonos a szolgáltatás volumenével, de változásának a mértéke kisebb. Termék

illetve volumen a szálláshelyek kiadott szobáinak száma, a vendéglátás eladott

étkezéseinek száma, az egyéb szolgáltatások száma vagy a szabadidő szolgáltatások száma.

A volumennövekedésénél alacsonyabb mértékben növekszenek például a bérek, a

fogyóeszközök valamint például a textíliák pótlási költsége a szobakiadásban,

vendéglátásban vagy specializációs tevékenységeknél.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 21

2.4.1.3. Progresszív költségek

Arányosan gyorsabban változó költségek a progresszív költségek, a volumen ütemnél

gyorsabban változik, ilyen lehet az extra jutalék vagy az értékesítési csatornáknak a

szerződés alapján fizetendő sikerdíj. Amikor egy bizonyos százalékon felüli teljesítésnél a

progresszíven megemelkedik a jutalék illetve egyösszegű sikerdíj került meghatározásra.

Energia költségnél az áramdíj egy része a lekötött kilowatt alapján fizetendő általány.

Amikor a szálloda ezt a lekötött 250-400 KW energia igényt túllépi, akkor progresszív

áramdíjat kell fizetni, ami ötszöröse a mobil áramdíjnak.

2.5. Állandóköltségek

Fix vagy állandó az a költség, amely a szolgáltatások volumenének változásaira a költség

összege állandó, fix marad, illetve nem változik. Az állandóköltségek is lehetnek közvetlen

és közvetett költség. Közvetlen állandó költség például a szállás és vendéglátás területén is

az eszközök gépek, szőnyegek, készülékek, nővények bérleti díja. A szállodák belépő

szőnyegei, a kihelyezett növények, a kávéfőző gép vagy a fénymásoló havi bérleti díja sem

változik a kiadott szobák vagy étkezések arányában, illetve a bevételvolumenek arányában.

Hasonlóan nem követi a volumenváltozást az internet kapcsolat díja, vagy éppen az IT

software követési díj vagy a szerzői jogdíj.

Természetesen szerződés változások alkalmával ezek is változhatnak. Szakirodalmakban

előfordul, hogy az egyéb ráfordításokat nevezik állandó költségnek. Ebben a

7. Dia

„Szállodagazdálkodás költségei fedezetszámítás és volumenváltozás szerint.” 2005.

Szerző szerkesztés.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 22

költségcsoportban is vannak változó költségek, például a névhasználati vagy menedzsment

díj és az iparűzési valamint idegenforgalmi adó. Ugyanakkor az egyéb ráfordítások között

is vannak állandó költségek, ilyen például a szállodaingatlan bérleti vagy lízingdíja és ilyen

a vagyonbiztosítás költsége is.

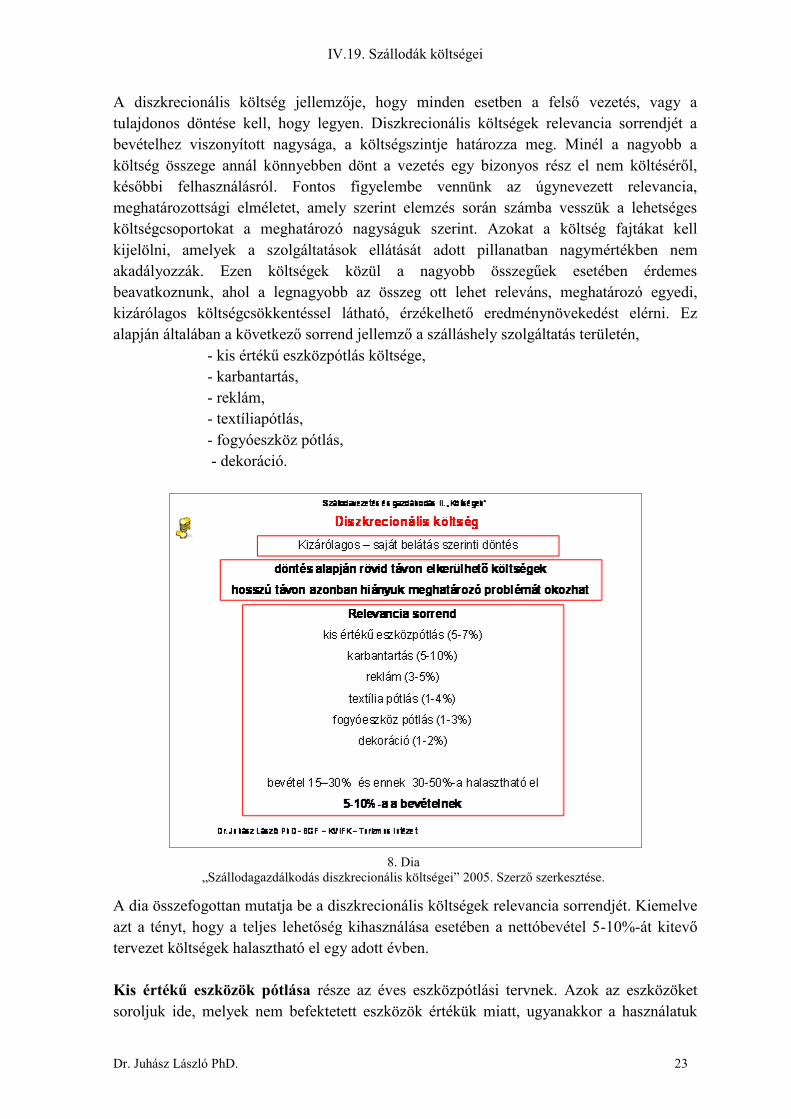

2.6. Diszkrecionális költségek

Kizárólagos jogkörű, szabadon felhasználható költségek esetében a szállodavezetés és

vagy tulajdonosok dönthetnek a költség felhasználásáról, nem függ össze közvetlenül az

üzemeltetés biztonságával. A diszkrecionális költségek, állandó költségek. Külön

kiemelést az a tény indokolja, hogy ezek a költségfajták, amelyeket az éves üzleti terv

megfelelő szakaszaiban szerepeltetünk. Ugyanakkor a nevéből adódóan a diszkrecionális

költségek olyan költségek, amelyek kizárólagos jogkörben a vezetők döntése alapján,

rövidtávon elkerülhetőek, hosszú távon azonban hiányuk jelentős problémát okozhat a

működtetésben. A diszkrecionális költségek adott időszakokban való csökkentése vagy az

ehhez kapcsolódó tevékenységek elhagyása inkább rövidtávú éves eredményt befolyásoló

vezetői döntések, de ugyanakkor válságkezelési döntések.

A szállodai eredmény nem az elvárt mértékben alakul, mert például az adott időszakban

vagy évben csökken a kereslet, kevesebb a beutazó turista, így az eredményszint

megtartása, esetleg az eredményösszegének fenntartása érdekében átmenetileg a

diszkrecionális költségeket csökkentik a vezetők, kizárólagos jogkörükben vagy a

tulajdonos elvárásainak megfelelően. Ez megtörténhet például a likviditás fenntartása

érdekében. Az akciónak az elhalasztott költségeknek, az eredményre, likviditásra azonnali

pozitív hatása van. A szálloda működtetésére csak később fejti ki a hatását, de már negatív

értelemben. A diszkrecionális költségek az üzemeltetés szempontjából lehetnek közvetett

vagy közvetlen költségek is. A költségfelmerülési helye szerint is tartozhat bármely

szervezeti részleghez, vagy mint költségviselő bármely tevékenységhez.13

Annak ellenére, hogy jól ismert a rövidtávú pozitív és középtávú negatív hatása sok vezető

felhasználja vezetői eszközként különösen igaz ez a képviseleti vezetésben, a

szállodaláncok és szállodacsoportok szállodáinál akár szállodavezetői akár regionális

vezetői szinten. A családi-szállodák egyfelől a likviditás javításának érdekében hozhatnak

ilyen döntést. A családi-szállodák és egyéni vállalkozások által üzemeltetett kereskedelmi

szálláshelyek a piaci helyzetük romlásával sajnos egyre inkább nem rendelkeznek elegendő

pénzeszközzel és sajáttőkével és ennek hiányában ezeket a saját belátásukra bízott

költségeket csökkentik.

2.6.1. A diszkrecionális költségek elhagyásának hatásai

13

Amikor a vezetés egy portással vagy két szobalánnyal kevesebbet alkalmaz a szükségesnél, akkor a

vendég kénytelen várni a szobára vagy a kijelentkezéskor. A tulajdonos elégedett, mert kevesebb a költség az

igazgató büszke, mert a tulajdonos elégedett és csak két vendég elégedetlen. Középtávon viszont a vendégek

elmaradnak a szállodából és ez hatással van a jövedelemteremtő képességre. A diszkrecionális költségnél ez

a hatás mechanizmus nem áll fenn.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 23

A diszkrecionális költség jellemzője, hogy minden esetben a felső vezetés, vagy a

tulajdonos döntése kell, hogy legyen. Diszkrecionális költségek relevancia sorrendjét a

bevételhez viszonyított nagysága, a költségszintje határozza meg. Minél a nagyobb a

költség összege annál könnyebben dönt a vezetés egy bizonyos rész el nem költéséről,

későbbi felhasználásról. Fontos figyelembe vennünk az úgynevezett relevancia,

meghatározottsági elméletet, amely szerint elemzés során számba vesszük a lehetséges

költségcsoportokat a meghatározó nagyságuk szerint. Azokat a költség fajtákat kell

kijelölni, amelyek a szolgáltatások ellátását adott pillanatban nagymértékben nem

akadályozzák. Ezen költségek közül a nagyobb összegűek esetében érdemes

beavatkoznunk, ahol a legnagyobb az összeg ott lehet releváns, meghatározó egyedi,

kizárólagos költségcsökkentéssel látható, érzékelhető eredménynövekedést elérni. Ez

alapján általában a következő sorrend jellemző a szálláshely szolgáltatás területén,

- kis értékű eszközpótlás költsége,

- karbantartás,

- reklám,

- textíliapótlás,

- fogyóeszköz pótlás,

- dekoráció.

A dia összefogottan mutatja be a diszkrecionális költségek relevancia sorrendjét. Kiemelve

azt a tényt, hogy a teljes lehetőség kihasználása esetében a nettóbevétel 5-10%-át kitevő

tervezet költségek halasztható el egy adott évben.

Kis értékű eszközök pótlása része az éves eszközpótlási tervnek. Azok az eszközöket

soroljuk ide, melyek nem befektetett eszközök értékük miatt, ugyanakkor a használatuk

8. Dia

„Szállodagazdálkodás diszkrecionális költségei” 2005. Szerző szerkesztése.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 24

biztosan több egy évnél. Értékcsökkenési elszámolás nincs utána, mert nem befektetet

eszköz, de a leltárszabályzat szerint évente leltározni kell ezeket az eszközöket tipikusan

idesorolhatók az emelet és porta azon eszközei, melyeket a vendégeknek adunk

kölcsönhasználatra, például telefon töltök, vasalók, hajszárító, de a munkatársak mobil

telefonjai is idetartoznak.

Karbantartás, bizonyos karbantartás területére tartozó munkálatok kizárólagosan

elhalaszthatók, ilyen lehet az öltözők festése, egyes gépek elhalasztató nagyjavítása vagy

vezetékek tervezett cserjéje. A tevékenység költségének a nagyságrendje a szálloda éves

bevételének 5-10 százaléka. Lehetséges az összes bevétel 1-2 százaléknyi értékű

felhasználást átcsoportosítani a következő évre.

Reklám területén az éves Marketingtervben meghatározott piaci célok elérése érdekében a

cselekvési, akció tervet is meghatároztuk. Az akciótervek tartalmazzák a feladatot, az

időpontot, a végrehajtót, a felelőst és végül, de nem utolsó sorban az konkrét akciók

költségeit is. Amennyiben és ha szükséges, akkor egy-egy akciót kihagyva annak a

költségét nem felhasználva érhetünk el időszakos eredménynövelést. Ennek a költségnek a

nagyságrendje a szálloda éves bevételének 3-5 százaléka és ebből lehetséges 0.5-1

százaléknyi felhasználást átcsoportosítani a következő évre.

Textíliapótlás a tevékenységek által használt összes textília beszámítandó a szállás,

vendéglátás, gyógyászat, wellness, fürdő, thermé. Főleg a mosatásban elhasználódott

textíliákat évente kell pótolni. Ha négyszeres a készlet és négy évnek tekintünk az

elhasználódási periódust, akkor évente a teljes értékű textília egynegyedét pótoljuk

átlagosan. Ezt ellehet halasztani egy-egy évvel. Ennek a költségnek a nagyságrendje a

szálloda éves bevételének 1-4 százaléka és ebből lehetséges 1-2 százaléknyi felhasználást

átcsoportosítani a következő évre.

Fogyóeszközök pótlása is tervezett mértékben történik egy szálláshely szolgáltató

egységben. Ugyanakkor ettől a tulajdonos vagy a vezető eltérhet hasonló indoklással, mint

a textíliapótlás esetében. Ennek a költségnek a nagyságrendje a szálloda éves bevételének

1-2 százaléka és ebből lehetséges 0.5-1 százaléknyi felhasználást átcsoportosítani a

következő évre.

Dekoráció költségeként a virágok kihelyezése és a díszítések szerepelnek. Eben az esetben

is van lehetőség ésszerű csökkentésekre. Ennek a költségnek a nagyságrendje a szálloda

éves bevételének 0.5-1 százaléka és ebből lehetséges 0.2-0.5 százaléknyi felhasználást

átcsoportosítani a következő évre.

A gyakorlat azt mutatja, hogy az átütemezett diszkrecionális költségek nem vagy csak

nagyon ritkán kerülnek halmozottan figyelembe vételre a következő évi tervekben. Az

átütemezett költség általában nem kerül pótlásra. Az átütemezés az adott évben a költség

elhagyását jelenti, és ez átlagban elérheti a nettóbevétel öt – tíz százalékát, de a második

IV.19. Szállodák költségei

Dr. Juhász László PhD. 25

évben már a textília felét és a negyedik évben már a teljes textíliakészlet cseréjét görgetjük

magunk előtt.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 26

3. Költségek szakmai rendszere

A költségek csoportosításának szakmai rendszerét vezetés határozza meg a gazdálkodási

folyamatok és elvárások figyelembe vételével. A szolgáltató szervezet tevékenységeinek

összetettsége alapján érdemes eldönteni, hogy milyen szakmai költségcsoportokat

alakítunk ki. Általánosan elfogadott a szakmában, hogy a költségeket

- költség nem,

- költségviselője vagy költséghelye szerint csoportosításokban használjuk.

A vezetői információs rendszerben kell eldönteni a vezetésnek, hogy milyen

időszakonként, milyen költségek és milyen csoportosításban kerüljenek kimutatásra.

3.1. Szakmai közvetlen önköltségek

A szálláshely szolgáltatásban a szálloda tulajdonosi konstrukciójától függően eltérő számú

tevékenységet határoztunk meg. A szállás, a szállodai vendéglátás, a szakosodott

tevékenységek és az egyéb tevékenységekből döntjük el, hogy melyek kerüljenek

felvállalásra. Nem minden szálláshely szolgáltatónál jelennek meg ezek a tevékenységek.

3.1.1. Anyagfelhasználás és közvetített szolgáltatások költsége

Eladott áruk beszerzési értéke akkor jelenik meg, ha a szolgáltatás ellátása árut tartalmaz.

Alapvetően a vendéglátás és típus tevékenységek közvetlen költsége. Ide soroljuk a

közvetített szolgáltatások14

értékét is, amikor a szolgáltatás ellátása érdekében nem saját

forrású részszolgáltatást közvetítünk. Ilyen a vendég telefon költsége, a konferenciák,

rendezvények részprogramja vagy akár egy szálloda által a vendégkérésére szervezett

városnézés vagy külső étteremben elfogyasztott műsoros vacsora.

Az eladott áruk beszerzési értéke a vendéglátás anyag felhasználási költsége, a”food cost”.

Eladott áruk beszerzési értéke, az adott időszak bevételének eléréséhez felhasznált

nyersanyagok értéke. Az anyagfelhasználás értékét a vezetés havonta mutatja ki. A

könyvszerinti és a tényleges árufogyás és a bevételek felhasználásával. A leltározás és a

rendszer által kimutatott készleteket vettjük össze. Az anyagfelhasználás költségszintje

évek óta növekszik. A bevétel kevésbé növelhető, mint az élelmiszerek és italok inflációs

szintje. A korábbi átlagos 20-25 százalékról napjainkban már eléri az átlagos 30-35

százalékot.

A közvetített szolgáltatások a konferencia szállodák jellemzői, technikai eszközök, zene és

műsor igénybevétele. A gyógy és wellness kezelések esetében létezik anyagköltség, amely

a kezelések alapanyagát foglalja magába. Ilyenek az olajok, iszapok. Az anyagfelhasználás

költségszintje a szállodai vendéglátásban 30-35 százalék, gyógyászatban és wellness

szolgáltatásokban alacsonyabb 10-15%. A rendezvényeknél a közvetített szolgáltatások

értéke elérheti egyes konferenciaszolgáltatásoknál akár, a 80-90%-ot. Rendezvény

lebonyolítása esetében ez az érték nem ilyen magas.

3.1.2. Közvetlen személyi költség

14

Cost of Sales, az eladások költsége.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 27

A tevékeny ellátásához szükséges élőmunka pénzben kifejezett értéke. Csak az adott

tevékenységi területen például gyógyászaton igénybe vett munkaerő értékét tartalmazza

annak teljes költségvonzatával.15

A vendéglátás területén jellemző, hogy az anyagfelhasználás költsége és a személyi költség

együttes összegét használjuk és nevezzük, elsődleges költségnek (Primary Cost),

benchmark értéke a 70-80 százalékot is eléri. A vendéglátás élőmunka igényes, a személyi

költség szintje eléri a 30-40%-ot, szemben a szobakiadás 20-25%-os személyi

költségszintjéhez. Gyógyászati és wellness szolgáltatásoknál a személyi költségszint 30-

40%. A rendezvényszállodáknál eltérő, mert sok esetben a vendéglátás létszáma elegendő

a tevékenység ellátásához. Az összes közvetlen személyi költség a szálloda összes

bevételének 20-30 százalékát eléri.

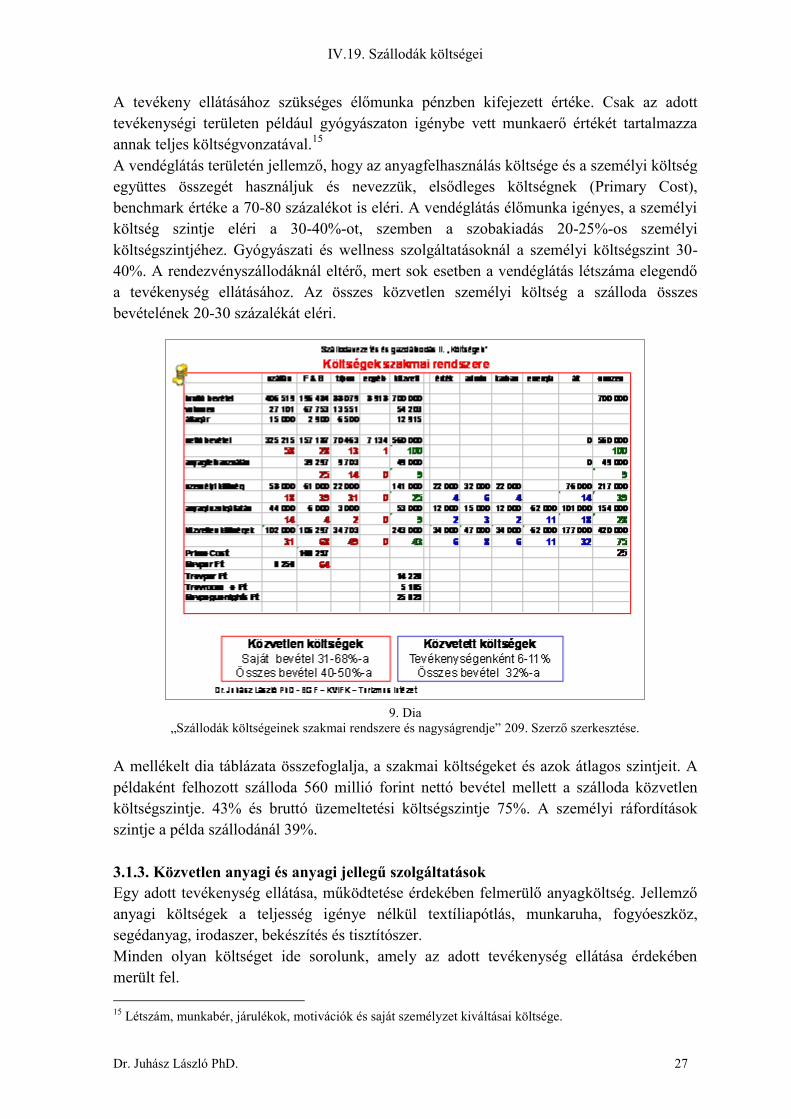

A mellékelt dia táblázata összefoglalja, a szakmai költségeket és azok átlagos szintjeit. A

példaként felhozott szálloda 560 millió forint nettó bevétel mellett a szálloda közvetlen

költségszintje. 43% és bruttó üzemeltetési költségszintje 75%. A személyi ráfordítások

szintje a példa szállodánál 39%.

3.1.3. Közvetlen anyagi és anyagi jellegű szolgáltatások

Egy adott tevékenység ellátása, működtetése érdekében felmerülő anyagköltség. Jellemző

anyagi költségek a teljesség igénye nélkül textíliapótlás, munkaruha, fogyóeszköz,

segédanyag, irodaszer, bekészítés és tisztítószer.

Minden olyan költséget ide sorolunk, amely az adott tevékenység ellátása érdekében

merült fel.

15

Létszám, munkabér, járulékok, motivációk és saját személyzet kiváltásai költsége.

9. Dia

„Szállodák költségeinek szakmai rendszere és nagyságrendje” 209. Szerző szerkesztése.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 28

Az anyagi jellegű szolgáltatások biztosítják a tevékenység ellátását, azért nevezi a szerző

ezeket a költségeket működtetési költségnek. Minden agyagi jellegű szolgáltatás például a

mostatás, rovarirtás is idetartozik. Átlagos nagyságuk a saját bevételhez viszonyítva 5-

15%. A szálloda össze bevételéhez viszonyított szint 10-15%.

3.2. Szakmai funkcionális költségek

A funkcionális költségek is tekinthetők közvetlen költségnek, mert egy konkrét, de

általános tevékenység ellátásához rendelhetők. Az elkülönítés azért szükséges, mert a

tevékenységek nem az alap, hanem az általános tevékenységek körébe tartoznak.

Nevezetesen értékesítés, karbantartás, energiabiztosítás és adminisztrációs részleg

költségei. A tevékenység ellátása nem rendelhető az alaptevékenységek egyikéhez sem

egyértelműen ezért közvetett és általános a költségcsoport. A tevékenységek ellátásához itt

is szükség van

- anyagra,

- élőmunkára,

- működtetési (anyagi jellegű) költségekre.

Költségszintjüket a szálloda összes bevételéhez viszonyítjuk, nagyságuk 5-10%. Az összes

általános költségek szintje az összes nettóbevétel 30-40 százaléka. A mellékelt dián ez az

szint 32%.

3.3. Szakmai egyéb ráfordítások értéke

Az üzleti tevékenységhez kapcsolódó, de nem annak ellátása érdekében felmerülő

ráfordításokat, soroljuk ide. Az egyéb ráfordítások két fő csoportja

- helyi adók,

- tulajdonosi döntések.

Egyéb ráfordítás a biztosítás, és ha van, akkor névhasználati vagy management díj. Az

ingatlannal összefüggő ráfordítások lehet a bérleti díj, biztosítás, illetékek.

A szakmai egyéb ráfordítások nem állandó költségek, mert a helyi adók változnak a

volumen vagy árbevétel hatására, ugyanakkor vannak állandónak tekinthető elemei is, mint

a biztosítás, vagy ingatlanbérleti díj.16

Az üzleti tevékenységhez kapcsolódó költségek, de tulajdonosi döntések hatáskörébe

tartoznak, részben tőrvényi előírások szabályozzák ezért az idesorolt ráfordításokat a

szakmai bruttó üzemeltetési eredmény (GOP) után mutatjuk ki. A bruttó üzemeltetési

eredmény alatt vannak elszámolva és kimutatva

- az egyéb ráfordítások,

- a pénzügyi ráfordítások és

- a rendkívüli ráfordítások.

16

Ugyanakkor „fix cost” elnevezés a rögzített, megállapított költség használható, mert ezekre a költségekre a

szállodavezetésnek nincs ráhatása, nem tudja befolyásolni az alakulásukat. Ilyen szempontból lehetnek „fix”

azaz „rögzített” költség az egyéb ráfordítások „expend”.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 29

4. Költségszintek

A szállodagazdálkodás a szolgáltatások előállításának megszervezése, a kitűzött célok

elérése érdekében. A költségeket a gazdálkodás során különböző szintekre bonthatjuk. A

költségek szervezeten belüli szintjei kapcsolódnak a szálloda szervezetinek különböző

rendszereihez. A költségszintek eltérőek a szállodán belül kialakításukat a szálloda

szervezeti felépítése és evolúciós szintje befolyásolja

- a szervezeti felépítés,

- a felelőségi és beszámoltatási rendszer,

- a tervezési rendszer.

A költségszint, mint szintmutató egy egyszerű viszonyszám. Az adott költséget egy adott

nettóbevételhez viszonyítunk. A szállodák szervezeti felépítésében meghatározott

részlegeket jelölünk ki. Az általános (5+1) kialakítás jellemző a szállodákra,

- a szállás, - vendéglátás,

- specializáció, - értékesítés,

- karbantartás, - adminisztráció.

A részlegek és ezek alá tartozó kisebb beosztott részlegek, mint szállás földszint vagy

például konyha mind megjeleníthetők költségszintenként is. Amennyiben és ha megfelel a

szálloda annak az elvárásnak, hogy van elhatárolt bevétel és költségkimutatás a szervezeti

részlegekhez rendelve.

4.1. Felelőségi szintek

A szállodavezetése alakítja ki a szervezeti felépítést megfeleltetve a szálloda stratégiájának

és a hármas célhalmazának. A szervezeti felépítésben kialakított részlegek vagy üzletek

irányítására vezetőket nevezzünk ki. Az egységek vezetői felelősek a saját területükön

meghatározott célok teljesítésében. Ezért a felelőségi szintek és a kialakított költségszintek

összefüggésben vannak. Minden elkülönített szervezeti részleg, üzlet vagy tevékenység

(bankett) élére felelős vezetőt szükséges kijelölni és ezzel egy időben a jelentési, a

statisztikai és a könyvelési rendszerekben biztosítani az elkülönült vezetési információs

rendszert. A tervezés és beszámoltatás objektív működtetéséhez szükségesek a

harmonizáló költségszintek. Amikor létrehozunk, egy részleget akkor annak legyen

vezetője, tervei, elszámoltatása és beszámoltatása így alakul ki a harmonikus rendszer.

Minden szálloda létrehoz egy írott vagy egyszerű szervezetű családi-szállodákban íratlan

felelősségi és beszámoltatási rendszert.

Felelősségi rendszer azt jelenti, hogy egyes szervezeti egységeknek kinevezett vezetője

van. A középvezető felelős az adott egység működtetéséért, a rábízott és leltárral17

átvett

eszközökért, árukért és anyagokért, valamint a megfogalmazott célok eléréséért. A vezető

részt vesz a tervezésben és rendszeresen havonta, évente beszámol a közvetlen

feletteseinek.

17

A dolgozók és vezetők leltár felelősségét a Munka Tőrvénykönyv szabályozza. Ettől a Kollektív

Szerződésben ellehet térni.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 30

Beszámoltatási rendszer szabályozza, hogy a szervezeti egységek vezetői kinek tartoznak

beszámolással és milyen rendszerességgel, a tervszámok monitorozási eredményeinek

értékelésével. Itt és most nem a munkáltatói, hanem szakmai jelentési rendszert kell

kialakítani. A beszámolások illetve jelentések rendszeressége valamint tartalma is

szabályozott. A jelentések esetében kiemelten fontos lehet a volumenváltozás és

költségváltozás viszonya. Ennek az egyik vezetői eszköze a költségszint, a költség és

bevétel viszonya. Például a vendéglátás bevételének 35,00%-a az anyagfelhasználás. A

bevétel növekedéssel a szint nem változik, akkor a gazdálkodásért felelős vezető

beszámoltatásánál kedvező elbírálásban részesül. Viszont ha a bevétel a változás bármilyen

okból a költségszint (35,60%) 1,6 százalékpontos illetve 16 bázispontos növekedését

okozza, akkor a középvezetőnek döntést kell hoznia az eredeti állapot visszaállítására. Az

eredeti állapot visszaállítására tett cselekedetek jelennek meg az akciótervekben. Az

akcióterv célja az anyagfelhasználás szint 1,6 százalékpontos csökkentése.

4.2. Közvetlen költségek szintjei

A tevékenységek ellátásának közvetlen szintjén az egységek vezetője a felelős és ő tartozik

jelentési kötelezettséggel a felettesének. A költségek szintje a közvetlen költségszint.

Vannak olyan költségek, melyek egyértelműen csak egy adott tevékenység előállítása

érdekében merülnek fel, ezeket nevezzük közvetlen elszámolható költségeknek és a

gazdálkodást közvetlen gazdálkodási szintnek. Ezen a szinten tevékenységenként,

részlegenként, szegmensenként és üzletenként is kimutatjuk a bevételeket és költségeket. A

költségek neme és fajtája lehet anyagi, személyi és anyagi jellegű szolgáltatási,

működtetési költség. Minden tevékenységnek van és kimutatható a költségszintje. Ezt

nevezzük a közvetlen költségek szintjének. A közvetlen költségszint mindig az adott

bevételt termelő department vagy tevékenység saját bevételéhez, szállás, vendéglátás,

specializáció, egyéb kell viszonyítani. A tevékenységek ellátásának felelősei a

részlegvezetők.

4.3.Általános költség szintje

Következő szint az általános költségszintje ahol azoknak a tevékenységeknek a

gazdálkodása folyik melyeknél egyértelműen nem meghatározható, hogy melyik

alaptevékenységhez tartozik. Így ezek a költségek csak közvetve számolhatók el. A

szállodákban ilyenek az értékesítés, a karbantartás, az energia és az adminisztráció

tevékenységei és szervezetei.18

Ezt a szintet nevezzük általános vagy funkcionális

gazdálkodási szintnek. A felmerülő anyag, személyi és anyagi jellegű működtetési

költségeket pedig általános költségeknek.

18

Általános, más néven funkcionális költségszint csak ott alakulhat ki, ahol a funkcionális bürokrácia

szervezet kialakul az evolúciósfejlődés során. Egyszerű szervezeteknél, például családi-szállodák és önálló-

szállodák esetében nem alakul ki a funkcionális szervezet így az eredmény-kimutatásuk is összköltség

eljárással készül, ezért nem jelenik meg az általános költségek szintje minden szállodában.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 31

Az általános költségszint mutatószámok a szálloda teljes bevételéhez viszonyítjuk, mert a

tevékenység nem bevételképző és szálloda egészének érdekében fejti hatását. Az általános

tevékenységek ellátásának felelősei a funkcionális részlegek vezetői. Általános

gazdálkodási szinten költséggazdálkodás van, mert az elkülönített szervezeti egységeknek

nincs közvetlen bevétele csak költségei.

4.4. Üzleti tevékenység költség szintje

Az üzemeltetési költségek szintje a szálloda

- közvetlen és

- általános szintjeinek összege

- egyéb ráfordítások szintje.

A tevékenységek közvetlen költségeinek és az általános költségek összege adja az üzleti

tevékenység költségeit, az összes üzemeltetési költséget. A szállodavezetés a különböző

szervezeti részlegek érdekeit és céljait koordinálja a közös cél elérése érdekében. Az

üzemeltetési költségszint felelőse a szállodaigazgató. Ez a bruttó üzemeltetési

eredményszint. Szállodaláncok és szállodacsoportok esetében a területi regionális

üzemeltetési igazgató felel a terület szállodáinak összesített üzleti tevékenység

költségszintjéért.

4.5. Egyéb ráfordítások szintje

Továbbá létezik egy negyedik szakmai szint, amely magába foglalja az egyéb

ráfordításokat,

- tulajdonosi döntések ráfordításai,

- helyi adók.

A tulajdonosi döntések ráfordításai, tulajdonosi döntések alapján keletkezhetnek. Ezért a

felelősségi szintje és költségszintje is az üzleti tevékenység után kerül kimutatásra. A

biztosítás, az esetleges franchise vagy management díj költségei is idetartoznak.19

A helyi adók közé tartoznak a kötelező helyi adó fizetési kötelezettségek, az illetékek és

esetleges bírságok. A vállalkozási és tulajdonosi költségek erősen befolyásolhatják a

szálloda költségszintjeit. Így a szállodák összevetésénél az üzleti tevékenység, bruttó

üzemeltetési költségszintet alkalmazza a szakma. Az üzleti tevékenységek költsége és az

egyéb ráfordítások összege adja, az összes ráfordítást. Ez a nettóüzemeltetési

eredményszint. Az értékcsökkenési leírás is ezen a szinten kerül kimutatásra és

elszámolásra.

Az szálloda ráfordításai között szerepelnek a pénzügyi ráfordítások és rendkívüli

ráfordítások eredménye, amely tovább csökkenti vagy növeli a nettóüzemeltetési

eredményt.

19

Management és Franchise szerződések nem állandó ráfordítások, mert a bevétel és GOP százalékában

változnak.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 32

4.6. Tervezési és beszámoltatási rendszer

Családi-szállodák, a panziók és a kempingek általában egyszerű szervezetek. A

vállalkozás minden tevékenységének, szervezeti egységének, szegmensének és üzletének

bevételeit és költségeit összesítve mutatjuk ki. Ilyenkor a költség nem szerinti csoportosítás

kielégítő a vezetés részére. A kimutatás alapja az egyszerűsített eredmény-kimutatás, „B”

típusú összköltség eljárású számviteli előirt tagolása szerint kimutatjuk,

- az anyagi jellegű költségeket,

- a személyi jellegű költségeket,

- az értékcsökkenési leírást és

- az egyéb ráfordításokat.

Az egyszerű szervetekre a „zsebből vezetés” és az egyszemélyes kizárólagos döntések a

jellemzőek. A vezető átlátja a tevékenységet és az egyszerű szervezet üzemeltetését. Nincs

szüksége egyedi és részletes költségkimutatásokra. A költséggazdálkodást az egyszerű,

elemi költségek szintjén alkalmazza. A tervezési rendszere is egyszerű a célokat és

terveket a szálloda egészére határozzák meg.

Önálló-szállodák abban az esetben, amennyiben alacsony a tevékenységi kiterjedés

egyszerű szervezetek és hasonló tervezési és beszámoltatási rendszert alkalmaznak, mint a

családi-szállodák.

Abban az esetben, amikor összetettebb a tevékenység, akkor megjelenik a funkcionális

szervezetre jellemző szervezeti felépítés a költség nemen kívül a költségviselő szerinti

csoportosítás is megjelenik. A szállás, a vendéglátás, a specializáció, az egyéb és a

funkcionális tevékenységek szerinti költség csoportokra is szükség van. A tervezési

rendszer ez alapján alakítandó ki. A kimutatás alapja az egyszerűsített eredmény-kimutatás

„A” típusú összköltség eljárású előirt tagolása. Megjelennek az anyag és személyi

költségek, de már tevékenységek szerint.

Természetesen a szállodavezetésének igénye alapján lehetőség van olyan rendszer

kiépítésére, amely a kötelező nyilvántartáson túl részletes bontásban tartalmaz a

költségfajtát illetve költségcsoportokat, ilyenek lehetnek a vendéglátás anyagfelhasználás

vagy energiai költségei, így ezek tervezése is egyedileg történik. A tervezés és

beszámoltatás összhangja azt jelenti, hogy a részlegvezetők megjelenésével a részleg

gazdálkodási tervét kialakítjuk.

Szállodaláncok és klasszikus szállodacsoportok valamint kiterjedt tevékenységű20

önálló

szállodák, az összetett tevékenységek és funkcionális elkülönülések miatt már az

eredmény-kimutatás „A” típusú forgalmi költség eljárású tagolást alkalmazzák. Ahol

kiemelten megjelenik az anyagjellegű ráfordítások között az anyagköltség, külön az

anyagfelhasználás és a közvetített szolgáltatások, de az igénybe vett anyagi szolgáltatások,

működtetési költségek is. Így a tervezési rendszer már követi ennek a tagozódását. A

személyi jellegű ráfordítások is már legalább kötelezően bontva vannak a bérköltség, a

személyi jellegű kifizetések és bérjárulékok, motivációk és saját személyzet kiváltása

20

Kiterjedt tevékenységnek tekinti a szerző azt, amikor a szálloda a szobakiadás és reggeliztetésen kívül más

tevékenységeket is ellát, például éttermek, bárok, bankett tevékenység, termé részleg vagy gyógyászat

működtetése megfelelő kapacitással. Tehát amikor egy jaccuzi nem elégíti ki a wellness részleg fogalmát.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 33

szerinti bontásában. Továbbá a funkcionális szervezeti felépítést követve már a

tevékenységek például vendéglátás mellett, a részlegek vagy üzletek és esetleg szegmensek

költségei is kimutatásra kerülnek. A konyha, beszerzés, kiszolgálás és az üzletek étterem,

bár, kávézó, mint költséghelyek jelennek meg. Valamint ha van rá igény, akkor a

szegmenseként reggeli, étlapszerinti, bankett, bárok szerinti tervezés is megjelenik.

Ilyenkor pedig ezek a szinteknek kell elemezni és tervezni a költségeit és költségszintjeit.

A szolgáltatások volumenétől és összetettségétől függően lehetőség van a költségek

további részletezésére. Egy ilyen szálloda már például a személyi jellegű költségeken belül

legalább 8 - 10 költségfajtát kiemel, mint a bérköltségen belül alapbérek, pótlékok, bérek,

jutalmak, prémiumok, 13. havi bérek. Személyi jellegű kifizetések esetében a motiválás

különböző elemeit részletezi például az étkezéstől, az üzemorvosi költségen keresztül a

tréning költségekig. A járulékok bontása is hasonlóan részletes. Ez a részletezés pedig

megkívánja a tervezést hasonló bontásban. Így a tervezési rendszer és a költségszint

összefügg, és egymást kölcsönösen kiegészítik.

A költségszinteknek és ebből adódóan az eredményszinteknek a beszámoltatási, a

felelőségi és a tervezési rendszerekkel kell összhangban lenni.

IV.19. Szállodák költségei

Dr. Juhász László PhD. 34

5. Költséggazdálkodás

Költséggazdálkodás alapjait a szálloda marketingterve és bevételi terve alapozza meg, mert

a piaci célok tartalmazzák a szálloda várható kapacitáskihasználtságát minden

tevékenységi területen. A szálláshely szolgáltató szervezetek vezetői a várható volumen

ismerete nélkül nem tudnak költséggazdálkodást folytatni.

A humánerőforrás terv tartalmazza a tevékenységek adott volumenének ellátásához

szükséges élőmunka igényt. Az emberi célokat és az elérés módját és erőforrás igényét. A

bevételvolumen és élőmunka igény ismeretében tudjuk a szolgáltatások ellátáshoz

szükséges élő és holt munka igényt pénzbeli értékben meghatározni. A költséggazdálkodás

első lépése a költségtervek elkészítése, a gazdasági célok meghatározása.

Minden költséggazdálkodási elemzés a kapacitások és volumenek áttekintésével kezdődik.

Sok vezető elmélyed a költséggazdálkodás kérdéseiben anélkül, hogy megvizsgálná a

kapacitásokat, az ellátandó tevékenységeket, feladatokat és a bevételeket illetve ezek

alakulását a bázishoz és tervhez képest.

5.1. Költséggazdálkodás mutatószámai

A költséggazdálkodás során az elemzéstől az értékelésig, a döntések meghozatalához

szükségünk van mutatószámokra, hogy az összefüggéseket és trendeket kimutatva a

gazdálkodás folyamatát, a döntések hatásait megismerjük. A költséggazdálkodáshoz a

szállodavezetésnek ismerni kell legalább a következő a mutatószámokat

- statisztikai,

- megoszlási,

- költségszint,

- szakmai,

- volumenhez viszonyítás,

- önköltségek,

- fedezetpont,

- normatívák.

A költséggazdálkodás mutatószámai önmagukban is segítenek a vezetésnek eligazodni a

szakmai szintekhez, a benchmarkhoz való viszonyítással. A benchmarking alkalmazásnál

legyen szem előtt, hogy minden szálloda más, ezért a túlzott egységesítési törekvések a

szállodának adott esetben több kárt okozhatnak, mint vélt hasznot.21

A gazdálkodásban

mindig az előző időszakhoz és a tervszámokhoz valamint a célokhoz való viszonyítás a