2009, № 6 (74), Журнал БУХГАЛТЕР.kz

DESCRIPTION

Издается с мая 2003 года. Сайт журнала http://www.buhgalter.kzTRANSCRIPT

В НОМЕРЕ:Ежемесячный специализированный журнал

«Бухгалтер.kz»

№ 6 (74), июнь 2009 г.Издается с мая 2003 г.

Издатель: Агентство «PRESS.KZ»

Учредитель:ТОО «Эльмора»

Главный редактор – Феликс РутковскийРедактор – Анастасия БарботькоВерстка и дизайн – Павел ЗимовКорректор – Ольга МасловаОтдел доставки и продаж – Виктория ПонкратоваБухгалтер – Лидия ВиноградоваВодитель – Александр КислицинОтдел продаж: 8 (727) 237-97-81Отдел рекламы: 8 (727) 237-97-81

Адрес редакции:Республика Казахстан, 050004,

г. Алматы, а/я 59

Тел./факс: (727) 237-97-81.

Internet: www.buhgalter.kz, e-mail: [email protected].

Подписной индекс в каталоге ОАО «Казпочта»

75583Тираж 1000 экз.

Мнение автора не всегда отражаетточку зрения редакции.

За содержание рекламных объявленийредакция ответственности не несет.

Рукописи не возращаются.

Перепечатка запрещена обладателем исключительных прав.

Журнал зарегистрирован Министерством культуры, информации и общественного согласия Республики Казахстан,

свидетельство № 3813 — Ж от 30.04.2003 г.

© «Бухгалтер.kz», 2009 г.Сдано на верстку 22.05.2009 г.Подписано в печать 27.05.2009 г.

Отпечатано в типографии ТОО «New Image»

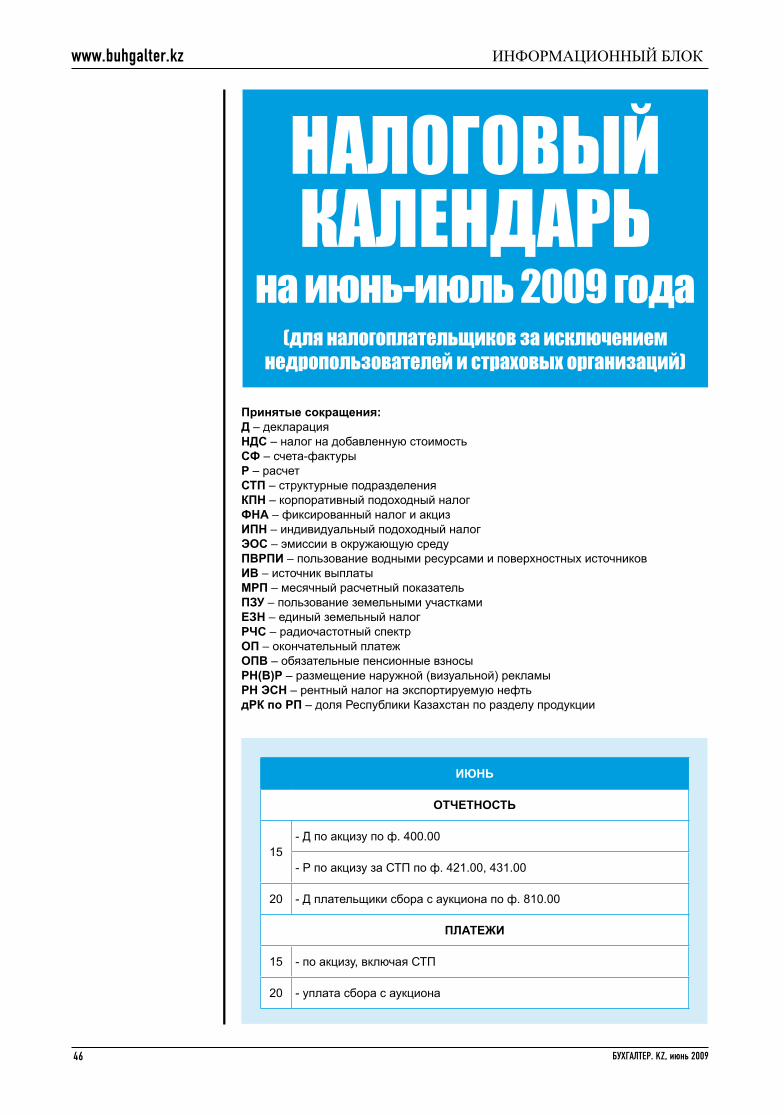

Курсы валют в мае ................................................................ 48

ЕСТЬ МНЕНИЕ

Проводимая работа налоговых органовпо предупреждению коррупции ...........................................................2

Последствия получения заработной платы в «серых конвертах» ..........................................................................6

Основные разделы интерфейса СОНО ..........................................9

Линия консультаций сайта www.buhgalter.kz........................................ 33

Бухгалтерский учет ......................................................................33

Налоговое администрирование ....................................................36

Подоходный налог ..........................................................................38

ИНФОРМАЦИОННЫЙ БЛОК

ФИНАНСОвЫЙ учЕТ

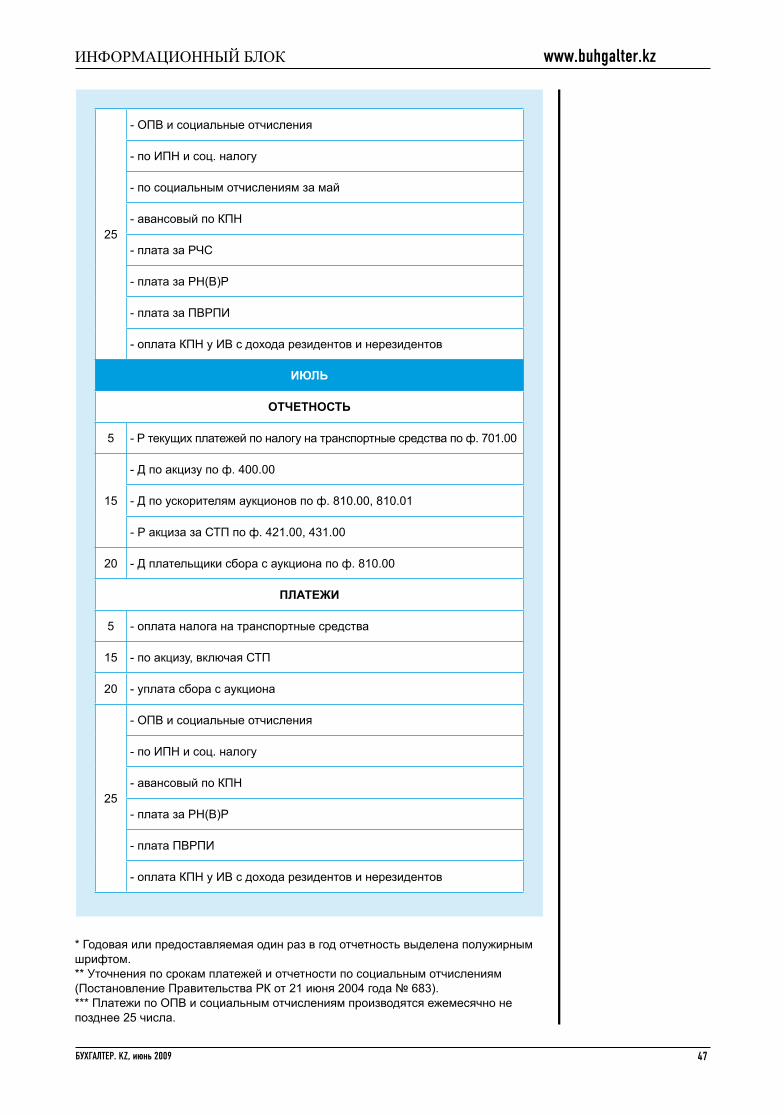

Налоговый календарь на июнь-июль 2009 года .......................... 46

ЛИНИЯ КОНСуЛЬТАЦИЙ

есть мнение

Проводимая работа налоговых органов

по предупреждению коррупции

Редактор Проекта «Бухгалтер.kz»

Анастасия Барботько

Снижение уровня коррупции в органах налоговой службы является одной из приоритетных задач. При этом для решения данной проблемы необходимо реали-зовывать как долговременные стратегические мероприятия, так и принимать сроч-ные конкретные меры.

Вопрос борьбы с коррупцией освещается в ежегодных Посланиях Президента РК, в которых Глава государства четко указывает на бескомпромиссную борьбу с коррупцией в государственных органах на всех уровнях.

Президент Казахстана как гарант законности, незыблемости Конституции, прав и свобод человека и гражданина обеспечивает согласованное функционирование всех ветвей государственной власти и стоит на защите граждан РК, в том числе государственных служащих.

С вопросом, какие меры применяются на данном этапе, мы обратились к на-чальнику отдела аудита юридических лиц налогового управления по Жетысускому району г. Алматы Бисенову Асхату Махсутовичу.

ВОПРОс:

Асхат Махсутович, как влияет коррупция на государственность, и какие меры борьбы с ней применяются?

ОТВеТ:Коррупция оказывает наиболее негативное влияние на имидж органов на-

логовой службы, подрывает доверие налогоплательщиков, угрожает развитию рыночной экономики государства, наносит вред экономической и национальной безопасности.

На сегодня борьба с коррупцией в органах налоговой службы приняла систем-ный и комплексный характер. Она основывается на реализации Государственной программы борьбы с коррупцией и основных задач, поставленных Главой Госу-дарства в Послании 1 марта 2006 года «Стратегия вхождения Казахстана в число 50-ти наиболее конкурентоспособных стран мира Казахстан на пороге нового рывка вперед в своем развитии».

ВОПРОс:

Скажите, пожалуйста, что делается при обнаружении фактов коррупции, и как они пресекаются?

ОТВеТ:Вопросы состояния борьбы с коррупцией постоянно рассматриваются на со-

вещаниях Налогового Управления. В каждом территориальном налоговом органе функционирует Комиссия по вопросам борьбы с коррупцией и соблюдения служеб-ной этики, на заседаниях которой обсуждаются как частные случаи не соблюдения служебной этики отдельными сотрудниками, так и вырабатываются конкретные мероприятия.

Приказом Председателя Налогового комитета Министерства финансов Респу-блики Казахстан от 30 сентября 2006 года № 474 утвержден Кодекс профессиональ-ной этики работника органов налоговой службы, в котором определены действия сотрудника органов налоговой службы в своих взаимоотношениях с налогоплатель-щиками и в коллективе.

www.buhgalter.kz

2 БуХГАЛТЕР. KZ, июнь 2009

есть мнение

ВОПРОс:

Какие права закреплены за налогоплательщиками и помогают ли они сами при борьбе с коррупционерами?

ОТВеТ:Да, конечно, принята Хартия налогоплательщика Республики Казахстан, в

которой определены права налогоплательщиков с целью исключения возмож-ности противоправных действий со стороны сотрудников органов налоговой службы.

В настоящее время осуществляется работа, направленная на улучшение качества оказываемых государственных услуг, путем регламентации действий сотрудников органов налоговой службы при оказании государственных услуг на-логоплательщикам.

В целях повышения доверия у общественности, защиты законных прав и ин-тересов граждан, организаций и государства при исполнении налогового и иного законодательства, а также в целях выявления должностных и коррупционных правонарушений, совершенных работниками органов налоговой службы, и случаев несоблюдения служебной этики в Налоговом Управлении по Жетысускому району функционируют телефон доверия по телефону 2794-330 и электронная книга жалоб по электронному адресу [email protected]. Кроме того, в здания Налогового Управ-ления по Жетысускому району, расположенного по адресу проспект Абылай хана, дом 2, установлен ящик для жалоб и предложений.

Все сообщения, полученные по телефону доверия, на электронную книгу жалоб и ящик для жалоб и предложений, фиксируются в специальном журнале, берутся на контроль и рассматриваются в порядке и сроки, установленные Законом Ре-спублики Казахстан от 12 января 2007 года «О порядке рассмотрения обращений физических и юридических лиц».

ВОПРОс:

Существуют ли какие-либо нормативно-правовые акты, действующие в Респу-блики Казахстан, по предупреждению и пресечению коррупционных преступлений?

ОТВеТ:По вопросу предупреждения и пресечения коррупционных преступлений и

правонарушений действуют такие нормативные правовые акты, как Закон РК от 23.01.1999 г. «О государственной службе», Закон РК от 02.07.1998 г. «О борьбе с коррупцией», Кодекс чести государственных служащих РК, утвержденный Указом Президента РК от 03.05.2005 г. и другие нормативные правовые акты.

В целях недопущения фактов коррупционных правонарушений и престу-плений и созданий условий, порождающих их, работникам органов налоговой службы следует также руководствоваться и строго соблюдать требования Ко-декса профессиональной этики работника налоговой службы, утвержденного приказом Председателя Налогового комитета Министерства финансов РК от 30.09.2006 года № 474.

Каждый сотрудник налоговых органов обязан не только выполнять все тре-бования антикоррупционного законодательства, но и самостоятельно принимать необходимые меры по исключению возможности провоцирования со стороны на-логоплательщиков на те или иные противоправные действия.

ВОПРОс:

Должны ли придерживаться каких-либо принципов работники налоговых орга-нов в отношении налогоплательщика? Если да, то каких?

ОТВеТ:В целях предотвращения возможного совершения преступления, каждый ра-

ботник налоговых органов должен соблюдать определенные нормы поведения на работе, а также в отношениях с налогоплательщиками, а именно: - быть объективным и беспристрастным, а также нетерпимым к любым про-

явлениям коррупции и другим правонарушениям, от кого бы они не ис-ходили;

3

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

есть мнение

- быть решительным при пресечении правонарушений, в то же время Ваши дей-ствия должны быть безупречными в правовом отношении, исключающими на-рушения законности, ущемление чьих бы то ни было прав;

- пользоваться правами, предоставленными Законом, умело и разумно, проявляя выдержку и высокую культуру;

- в своих профессиональных отношениях с гражданами быть всегда вежливыми и корректными, сохраняя при этом твердость, профессионально-нравственную устойчивость и непримиримость в борьбе с коррупцией;

- не допускать должностных злоупотреблений, проявлений бюрократизма, ис-пользование незаконных и недозволенных средств и методов в повседневной работе;

- укреплять престиж налоговых органов и беречь свою профессиональную честь;- совершенствовать профессиональные качества, проявлять инициативу и твор-

ческий подход к исполнению обязанностей, оказывать поддержку коллегам;- проявлять вежливость по отношению к своим коллегам и обращающимся граж-

данам, уважать их достоинство и требовать такого же поведения от других;- строго соблюдать правила субординации, быть всегда вежливыми и тактичными;- обеспечить бережное и экономное использование вверенного государственного

имущества; - обеспечить сохранность служебных документов;- не использовать должностное положение, служебную информацию в корыстных

и личных интересах;- не допускать фактов необоснованного вмешательства в предпринимательскую

деятельность и случаев незаконного лоббирования интересов хозяйствующих субъектов;

- соблюдать правила профессиональной этики, общепринятые нормы такта и этикета.

ВОПРОс:

Налоговые инспекторы тоже люди, несут ли они какую-либо ответственность перед законом и государством?

ОТВеТ:Каждый сотрудник налоговых органов должен помнить, что любое противоправ-

ное действие сотрудника налогового управления не только отрицательно влияет на имидж налоговых органов, но и в установленном Законом порядке виновные в этом лица могут быть привлечены к дисциплинарной, административной, а также к уголовной ответственности.

Так, за грубое нарушение законности, злоупотребление властью или служебным положением, то есть умышленное действие должностного лица, нарушающее тре-бования служебного долга и причинившего существенный вред государственным или общественным интересам, либо правам и охраняемым Законом интересам граждан, наступает уголовная ответственность, определенная в главе 13 «Корруп-ционные и иные преступления против интересов государственной службы и госу-дарственного управления» Уголовного кодекса РК.

В частности, виновные лица при наличии на то достаточных оснований привле-каются к уголовной ответственности за: - злоупотребление должностными полномочиями по ст. 307 УК РК; - превышение власти или должностных полномочий ст. 308 УК РК; - присвоение полномочий должностного лица ст. 309 УК РК; - незаконное участие в предпринимательской деятельности ст. 310 УК РК; - получение взятки ст. 311 УК РК; - дача взятки по ст. 312 УК РК; - посредничество во взяточничестве по ст. 313 УК РК;- служебный подлог по ст. 314 УК РК;- бездействие по службе по ст. 315 УК РК;- халатность по ст. 316 УК РК.

Наиболее тяжким и более распространенным, которое может быть предъ-явлено государственному служащему среди указанных преступлений, является взяточничество.

Предметом взятки могут быть деньги, ценные бумаги, материальные ценности, предоставляемые государственному служащему в целях решения того или иного вопроса.

www.buhgalter.kz

4 БуХГАЛТЕР. KZ, июнь 2009

есть мнение

ВОПРОс:

Не для кого не секрет, что встречаются случаи дачи взяток налогоплательщика-ми, какие меры применяются работниками налоговых служб в данном случае?

ОТВеТ:Кроме того, необходимо помнить, что в случае попытки дачи взятки, работни-

кам налоговой службы следует не поддаваться под влияние налогоплательщика, вежливо и корректно разъяснить положения Закона РК «О борьбе с коррупцией», в частности, об ответственности за подобное преступление не только работника налоговой службы, но и налогоплательщика, урегулированные ст.312 Уголовного кодекса РК. В случае если после этого, налогоплательщик настаивает на решении своих проблем путем подкупа, сотрудник налогового управления обязан прекратить с ним всяческие контакты и сообщить о произошедшем руководству налогового комитета в письменной форме.

При этом по возможности необходимо, чтобы данный факт могли подтвердить свидетели, установить данные потенциального взяткодателя и свидетелей с указа-нием их фамилии, имени, отчества. В свою очередь, руководство налогового органа обращается с письменным заявлением в правоохранительные органы, которым оказывается полное содействие в привлечении взяткодателя к ответственности в соответствии с действующим законодательством РК.

ВОПРОс:

Случаются факты, что налогоплательщики одаривают работников налоговых служб ценными подарками за их внимательное отношению к ним, допускается ли это?

ОТВеТ:Согласно Закона Республики Казахстан «О борьбе с коррупцией», статьи 13 «...

Денежные средства, поступившие на счет лица, уполномоченного на выполнение государственных функции, или приравненных к ним лиц подлежат не более чем в двухнедельный срок после их обнаружения перечислению в республиканский бюд-жет с представлением объяснения в соответствующий налоговый орган об обстоя-тельствах поступления таких средств.

Подарки, поступившие без ведома лица, а также подарки, полученные в связи с выполнением соответствующих функций, подлежат в семидневный срок безвоз-мездной сдаче в специальный государственный фонд, а оказанные лицу при тех же обстоятельствах услуги должны быть оплачены им путем перечисления денежных средств в республиканский бюджет.

Лицо, уполномоченное на выполнение государственных функций, или лицо, при-равненное к нему, обязано в семидневный срок безвозмездно сдать незаконно по-лученные членами его семьи подарки в специальный государственный фонд, если имеются такие факты.

Налоговый инспектор при беседе с налогоплательщиком, который предлагает незаконные материальные вознаграждения, обязан вести беседу крайне осторожно и вежливо. Попытаться не выдать свои намерения о незамедлительно сообще-нии Руководству и в органы финансовой полиции о действиях взяткодателя. Ни в коем случае не спровоцировать своими действиями взяткодателя к обращению в правоохранительные органы, по возможности не обещая положительного решения проблемы, назначить определенное время для встречи.

За это короткое время незамедлительно сообщить письменно об инциденте Руководству с описанием действия и реквизитами взяткодателя.

Уважаемый Асхат Махсутович, благодарим Вас за предоставленное интер-вью и надеемся, что совместными усилиями мы одержим победу над злом, называемым коррупция.

5

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

есть мнение

На сегодняшний день с ведением нового Кодекса РК «О налогах…», который направлен на создание благоприятных условий, способствующих модернизации экономики и снижению общей налоговой нагрузки, в том числе и по заработной плате, имеются случаи, когда работодатель (налоговый агент) с целью сокрыть объ-ект налогообложения выдает заработную плату работникам в «серых конвертах». Работадатель оплачивает труд работника, не состоящего в штате организации, без удержания соответствующих налогов и платежей, или выдает заработную плату, не соответствующую заработной плате, указанной в трудовом договоре, получается сумма зарплаты ниже выплачиваемой в действительности.

Перед тем как начать разбираться с данной проблемой, давайте ответим на следующие вопросы:1. Кто такой работник и кто такой работодатель?2. Какие налоговые обязательства возникают у работодателя при выплате зара-

ботной платы работнику?Работник – это физическое лицо, состоящее в трудовых отношениях с работодате-

лем и непосредственно выполняющее работу по индивидуальному трудовому договору.Работодатель – это юридическое лицо или индивидуальный предприниматель,

состоящий в трудовых отношениях с работником и непосредственно выполняющий оплату (заработную плату) в денежной или материальной форме за оказанные ра-ботником услуги.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а так-же выплаты компенсационного и стимулирующего характера.

При выплате заработной платы работнику у работодателя возникают следую-щие обязательства:1. исчисление и удержание индивидуального подоходного налога облагаемого у

источника выплаты;2. исчисление социального налога;3. начисление обязательных пенсионных взносов;4. исчисление социальных отчислений.

Для уклонения или занижения уплаты вышеуказанных налогов и других обяза-тельных платежей работодатель, пользуясь налоговой неграмотностью работника, принимает его на работу без заключения трудового договора, или при заключении данного договора указывает заниженную заработную плату.

Пример: индивидуальный предприниматель осуществляет предприниматель-скую деятельность по упрощенному режиму налогообложения, вид деятельности – общепит. При сдаче расчета по индивидуальному подоходному налогу указывает 2-х наемных работников. При проведении хронометражного обследования данного кафе количество наемных работников составило 10 человек. При проведении бесе-ды с работниками было установлено, что часть работников осуществляет деятель-ность на протяжении 6 месяцев, средняя заработная плата составляет 30 000 тенге, при этом, соответствующие налоги и платежи не уплачивались.

В нарушении п.2 ст.163 Кодекса РК «О налогах…» налоговым агентом (рабо-тодателем) не удержан индивидуальный подоходный налог, подлежащий уплате в бюджет за 8-рых работников в сумме 10 824 тенге за каждый месяц (на 1-го ра-ботника 1 353 тенге), где доходами работника, подлежащими налогообложению, являются любые доходы, полученные работником от работодателя в денежной или натуральной форме, в том числе доходы, полученные в виде материальный выгоды, а также по заключенным в соответствии с законодательством РК между

Последствия получения заработной

платы в «серых конвертах»

Главный налоговый инспектор

отдела налогового аудита юридических лиц

Налогового управления по Жетысускому району

г. АлматыЖумагулова А.

www.buhgalter.kz

6 БуХГАЛТЕР. KZ, июнь 2009

есть мнение

работодателем и третьими лицами по договорам гражданско-правового характера, по которым работником получены доходы.

В нарушении ст.3 Правила исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды, работодате-лем не начислены и не перечислены пенсионные отчисления за работников в сумме 24 000 тенге, где агенты (работодатель), использующие труд наемных работников, обяза-ны ежемесячно исчислять и удерживать обязательные пенсионные взносы из доходов, выплачиваемых работникам, и перечислять их в накопительные пенсионные фонды.

На основании ст.8 Закона РК «Об обязательном социальном страховании» обя-зательному социальному страхованию подлежат работники, за исключением рабо-тающих пенсионеров, самостоятельно занятые лица, включая иностранцев и лиц без гражданства, постоянно проживающих на территории РК и осуществляющих деятельность, приносящую доход на территории РК.

В нарушении п.10 ст.1 Закона РК «Об обязательном социальном страховании», работодателем не начислены и не перечислены социальные отчисления за работни-ков в сумме 4 310 тенге, где плательщиком социальных отчислений является рабо-тодатель или самостоятельно занятое лицо, осуществляющее исчисление и уплату социальных отчислений в Фонд в порядке, установленном настоящим Законом.

Следовательно, сокрыто и не перечислено в бюджет за шесть месяцев только по индивидуальному подоходному налогу с доходов, облагаемых у источника выплаты в среднем 64 944 тенге, пенсионных отчислений на сумму 72 000 тенге, социальные отчисления в сумме 25 860 тенге.

Плюсы для работодателя: • скрывает реальное количество занятых в производстве работников;• уклоняется от уплаты вышеперечисленных налогов и платежей (ИПН, социаль-

ный налог, ОПВ в НПФ, ОСС) и т.д.

Минусы для работника:• при наступлении страхового случая не производится выплата социальных от-

числений с Государственного фонда социального страхования;• нет перечислений в накопительный пенсионный фонд;• нет стажа работы и т.д.

В этом случае, нарушены не только Кодекс РК «О налогах…», Законы РК «Об обязательном пенсионном обеспечении в РК», «Об обязательном социальном стра-ховании» но и Трудовой кодекс РК.

И от этого страдает не только работник, но и государство в целом. Во избежание этого, работник обязан хотя бы раз в год брать справку о пенсионных накоплениях на соответствующий год, требовать справку с места работы о начисленной (выпла-ченной) заработной плате на соответствующий год.

В связи с вышеизложенным при обнаружении фактов занижения, сокрытия, несвоевременной выплаты заработной платы работникам и занижения, сокрытия налогов, просим сообщить в Налоговое управление по месту регистрации орга-низации для принятия соответствующих мер по устранению вышеперечисленных нарушений согласно действующих законодательных норм РК, на основании чего можно взыскать налоги и платежи, подлежащие уплате в бюджет, и привлечь к ад-министративной ответственности работодателя.

«Жасырын» жалакыдан кім зардап шегеді

Бүгінгі күні «Салық және бюджетке төленетін басқа да міндетті төлемдер тура-лы» Жаңа салық кодексінің енгізілуіне байланысты, экономиканы жандандыруға және салық салымын төмендету мақсатында көптеген жеңілдіктер қабылданды. Жыл сайын салық салымының төмендеуіне қарамастан салық төлеушілер ара-сында заң бұзушылық әрекеттер кездеседі. Соның ішінде кең етек жайған заң бұзушылыққа, жалақыны жұмыс берушілердің салық салу объектілерін жасыру мақсатында мекеменің штатында жоқ қызметкерлерге немесе жалақының (та-

7

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

есть мнение

быс) әлдебір бөлігін тиісті салық салымдарын ұстамай «сұр конверттерде» беруі жатады.

Қызметкерлерге табыс төленгенде, жұмыс берушілерде келесі міндеттемелер туады:- жеке табыс салығын есептеу мен ұстап қалу;- әлеуметтік салығын есептеу;- міндетті зейнетақы төлемдерін есептеу;- әлеуметтік аударымдар сомасын есептеу.

Жоғарыда көрсетілген салық салымдарынан және міндетті төлемдерден құтылу немесе төмендету мақсатында жұмыс берушілер, қызметкерлердің салық жөнінде білімсіздігін пайдаланып жұмысқа еңбек шарттарын жасамай немесе еңбек шар-тында жалақыны төмен көрсетіп қабылдайды. Бұл жерде қызметкер де жұмыс берушінің салық төлеуден қашуына ықпал етеді.

Мысал: заңды тұлға оңайтылған декларация негізіндегі арнаулы салық режимінде кәсіпкерлік қызмет атқарады, қызмет түрі - қоғамдық тамақтандыру. Заңды тұлға салық есептілігін тапсырғанда 2–қызметкерді көрсетеді. Салық орган-дары жасаған хронометраждық тексеру кезінде кафеде қызмет атқаратын 10 адам анықталды. Қызметкерлердің айтуы бойынша қызметкерлердің бір бөлігі 6 айдан бері 40000 теңгеден табыс алып отырған, бірақ тиесілі салықтар мен төлемдер төленбей заң бұзушылықтарға жол берілген.

Салық агентімен ( жұмыс беруші) салық кодексінің 161 бабы бұзылып, 10 жұмыскерден жеке табыс салығы 22530 тенге мөлшерінде ұсталмаған және төленбеген (1-адамға 2253 тенге), салық кодексі бойынша қызметкер жұмыс берушіден ақшалай немесе заттай нысанда алған кез келген табыстар, оның ішінде материалдық пайда түрінде алынған табыстар, сондай-ақ Қазақстан Республикасының заңнамасына сәйкес жұмыс беруші және үшінші тұлғалар арасында жасалған азаматтық-құқықтық сипаттағы шарттар бойынша қызметкер алған табыстар қызметкердің салық салуға жататын табыстары болып табылады.

Жинақтаушы зейнетақы қорларына берілетін зейнетақы төлемдерін есептеу, ұстау және төлеу ережесінің 3 бабы бұзылып, 40000 теңгеге зейнетақы төлемдері есептелмеген және төленбеген. Заң жүзінде жұмыс беруші қызметкерлерге төленген табыстан ай сайын зейнетақы төлемдерін ұстап және зейнетақы қорларына төлеуге міндетті.

ҚР «Міндетті әлеуметтік сақтандыру туралы» Заңының 8-бабына бай-ланысты жұмыс iстейтiн зейнеткерлердi қоспағанда, қызметкерлер, Қазақстан Республикасының аумағында тұрақты тұратын және Қазақстан Республикасының аумағында табыс келтiретiн қызметтi жүзеге асыратын шетелдiктер мен азаматтығы жоқ адамдарды қоса алғанда, өзін-өзi жұмыспен қамтыған адамдар міндетті әлеуметтiк сақтандырылуға тиiс.

Салық агентімен ҚР «Міндетті әлеуметтік сақтандыру туралы» Заңының 15-бабы бұзылып, 14400 теңгеге әлеуметтік аударымдар есептелмеген және төленбеген.

Демек, 6 – айдың ішінде 135180 теңге жеке табыс салығы, 240000 теңге міндетті зейнетақы төлемдері, 86400 теңге әлеуметтік аударымы жасырылған және төленбеген.

Жұмыс берушінің пайдасы: - қызметкерлердің нақты санын жасыру;- салық төлемдерін төлеуден қашу.

Қызметкердің ұтылатыны:- әлеуметтiк қатер жағдайлары болғанда, Мемлекеттік Кордан әлеуметтік

төлемдер төленбейді;- зейнетақы қорларында зейнетақы төлемдері жинақталмайды;- қызмет уақыты есептелмейді және т.б.

Бұл жағдайда тек қызметкер ғана емес, бүкіл мемлекет зардап шегеді. Осындай келеңсіз жағдайларды болдырмас үшін қызметкер кем дегенде жылына бір рет зейнетақы жинақтамасы жайлы анықтама алып отырғаны және жұмыс орнынан төленген табыс жайында анықтама талап еткені жөн.

Жоғарыда айтылғанға байланысты, Қазақстан азаматтарын қызметкерлерге табыстың жасырын немесе төмендетіп төленгенін және салық төлемдерінің мемле-кетке дұрыс төленбегендігін байқаған жағдайда ҚР заң нормалары бойынша жұмыс берушілерге тиесілі шаралар қолданылуы үшін, жұмыс беруші тіркелген салық басқармаларына хабарлауын сүраймыз.

www.buhgalter.kz

8 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

1.1 сТРуКТуРА КЛиенТА нП

Основные разделы Интерфейса сОнО

Главное меню

Статус -строка Статус доступности/недоступности сервера

Рисунок 40

1.2 ОБщие ЭЛеМенТы уПРАВЛения

Работа пользователя в программе осуществляется при помощи меню и набора основных управляющих элементов.

Основные элементы управления:Выпадающий список – используется для выбора элементов из списка

Рисунок 41

9

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Переключатель – используется для выбора одного из нескольких предложен-ных альтернативных решений.

Рисунок 42

Поле ввода – используется для ввода данных

Рисунок 43

Поля ввода проходят проверку на корректность введенных данных. В случае, если данные содержат ошибки ввода, приложение выводит соответствующее со-общение:

Рисунок 44

Иерархический список – используется для выбора элементов, объединенных в иерархические группы. Щелчком мыши на узлах списка можно раскрывать соот-ветствующие группы элементов.

Рисунок 45

Календарь - используется для удобства и упрощения ввода даты в поле.Для того, чтобы открылся календарь необходимо нажать на кнопку справа от

поля, в которое необходимо ввести дату:

Рисунок 46

После нажатия на кнопку появляется календарь:

Рисунок 47

Название поля

Название поля

Введено некорректное значение <Название поля>

www.buhgalter.kz

10 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

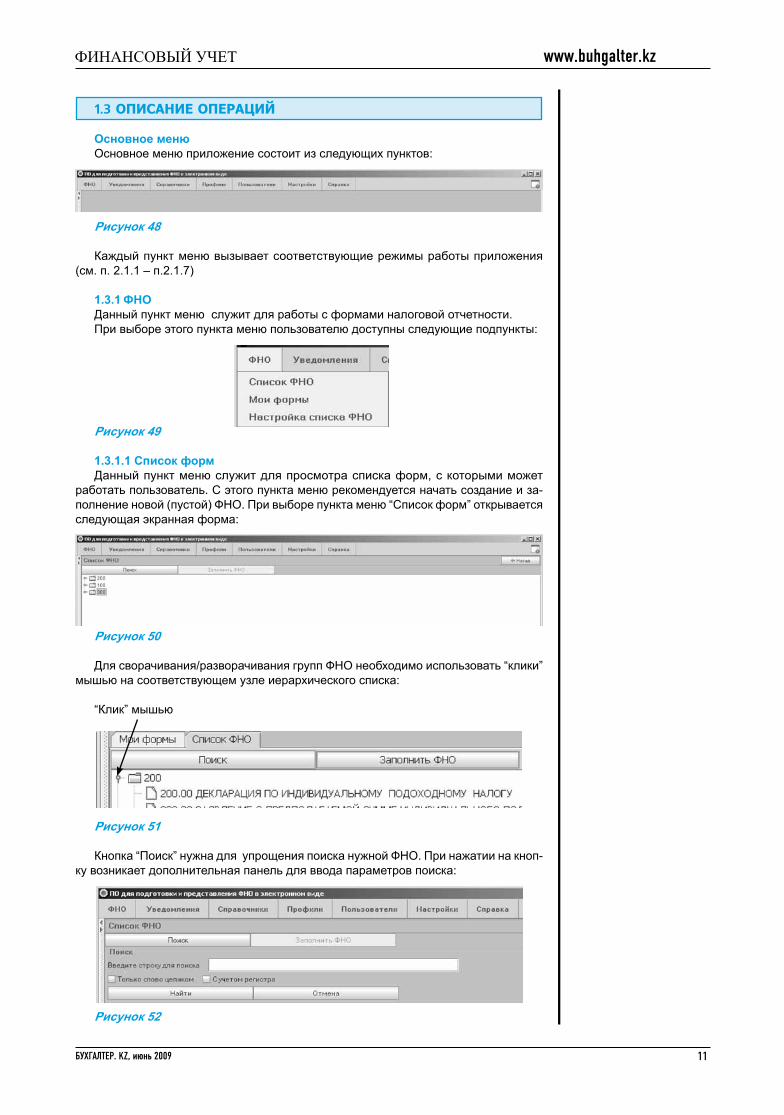

1.3 ОПисАние ОПеРАЦиЙ

Основное менюОсновное меню приложение состоит из следующих пунктов:

Рисунок 48

Каждый пункт меню вызывает соответствующие режимы работы приложения (см. п. 2.1.1 – п.2.1.7)

1.3.1 ФНО Данный пункт меню служит для работы с формами налоговой отчетности.При выборе этого пункта меню пользователю доступны следующие подпункты:

Рисунок 49 1.3.1.1 Список формДанный пункт меню служит для просмотра списка форм, с которыми может

работать пользователь. С этого пункта меню рекомендуется начать создание и за-полнение новой (пустой) ФНО. При выборе пункта меню “Список форм” открывается следующая экранная форма:

Рисунок 50

Для сворачивания/разворачивания групп ФНО необходимо использовать “клики” мышью на соответствующем узле иерархического списка:

“Клик” мышью

Рисунок 51

Кнопка “Поиск” нужна для упрощения поиска нужной ФНО. При нажатии на кноп-ку возникает дополнительная панель для ввода параметров поиска:

Рисунок 52

11

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

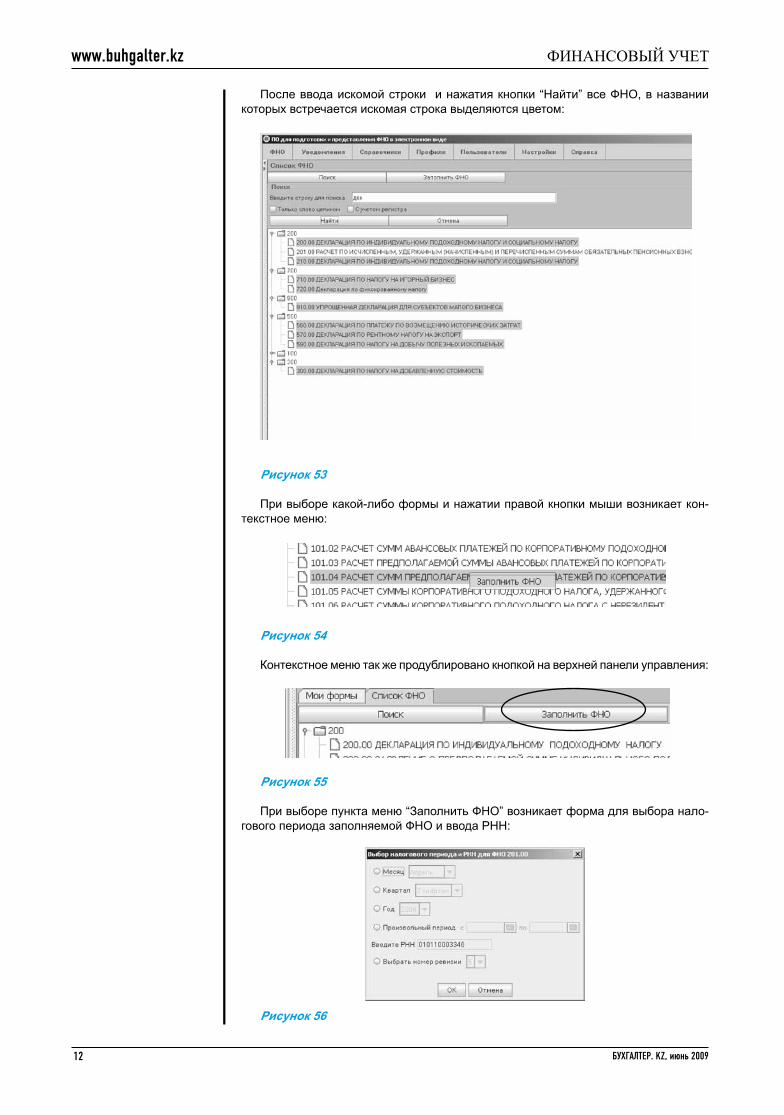

После ввода искомой строки и нажатия кнопки “Найти” все ФНО, в названии которых встречается искомая строка выделяются цветом:

Рисунок 53

При выборе какой-либо формы и нажатии правой кнопки мыши возникает кон-текстное меню:

Рисунок 54

Контекстное меню так же продублировано кнопкой на верхней панели управления:

Рисунок 55

При выборе пункта меню “Заполнить ФНО” возникает форма для выбора нало-гового периода заполняемой ФНО и ввода РНН:

Рисунок 56

www.buhgalter.kz

12 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Эта предварительная форма заполнения данных ФНО необходима для авто-матического выбора версии ФНО, актуальной для указанного налогового периода. Введенный РНН будет автоматически проставлен во все соответствующие поля РНН заполняемой ФНО и будет недоступен для редактирования, как и поля нало-гового периода.

Если отчетным периодом выбранной ФНО является месяц, пользователь дол-жен отметить переключатель “Месяц” и выбрать в выпадающем списке месяц, за который НП подает ФНО, а также год:

Рисунок 57

Аналогичным образом осуществляется выбор квартала или года, а так же про-извольного периода.

Поле РНН является обязательным для заполнения и его нельзя оставлять пу-стым. В случае, если в приложении были созданы профили на какие-либо РНН, то пользователь может выбрать нужный РНН в выпадающем списке:

Рисунок 58

Для упрощение процедуры ручного заполнения ФНО, рекомендуется создавать профиль для соответствующего РНН (см. п. 2.1.4.1Профили). В этом случае, ука-занные регистрационные данные из профиля автоматически подставятся в запол-няемую ФНО.

Номер ревизии ФНО – это специфический внутрисистемный параметр ФНО. По умолчанию номер ревизии для каждой ФНО всегда последний – то есть пользо-ватель по умолчанию всегда работает с самой последней структурой соответствую-щей версии ФНО.

Переключатель для выбора номера ревизии необходимо активизировать только в том случае, если пользователь уже работал с данной ФНО и заметил серьезные нарушения при заполнении данных (например, форматы ячеек явно неправильные и т.д.) - в этом случае в выпадающем списке нужно выбрать любой другой номер ревизии, кроме последнего номера:

Рисунок 59После того, как пользователь ввел необходимые параметры для заполнения

ФНО, нужно нажать на кнопку “ОК”. Затем на экране возникнет форма для заполне-ния ФНО.

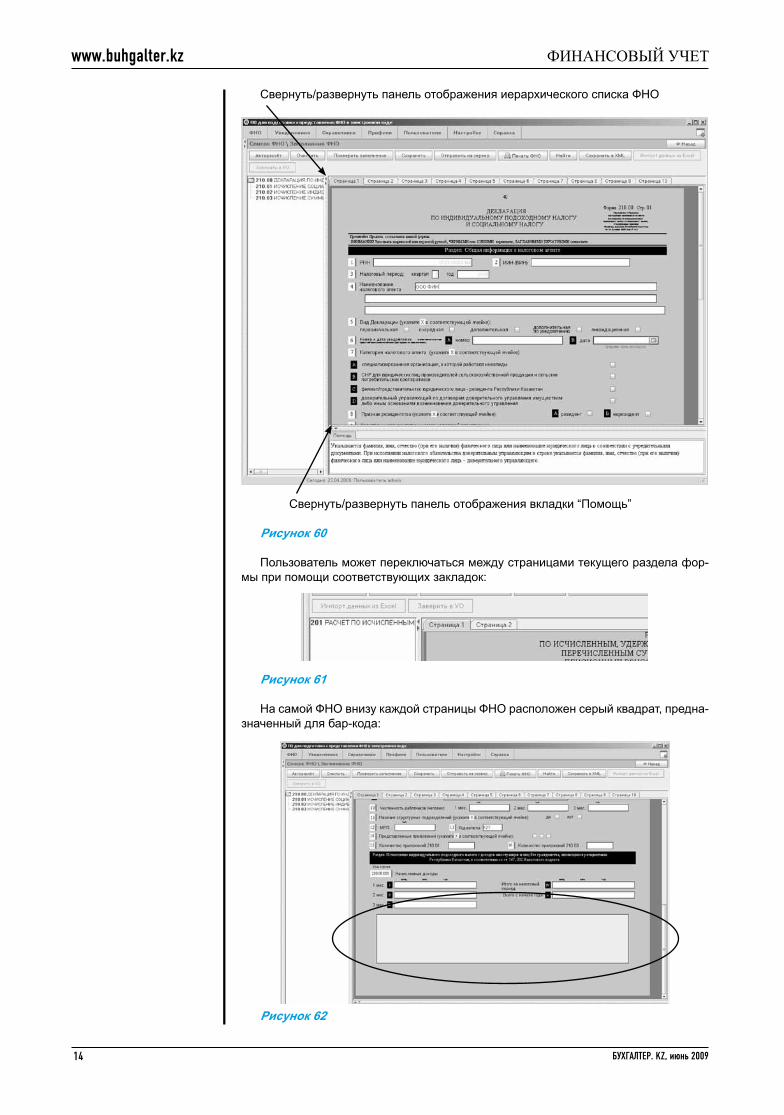

Слева на форме заполнения ФНО расположен иерархический список, ото-бражающий структуру заполняемой ФНО. Справа расположена выбранная для заполнения ФНО, поля которой доступны для ввода данных. Внизу экранной фор-мы находится панель для отображения вкладки “Помощь” и “Протокол ошибок”. Сворачиванием/разворачиванием областей можно управлять с помощью “кликов” мышью на сответствующих элементах:

13

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Свернуть/развернуть панель отображения иерархического списка ФНО

Свернуть/развернуть панель отображения вкладки “Помощь”

Рисунок 60

Пользователь может переключаться между страницами текущего раздела фор-мы при помощи соответствующих закладок:

Рисунок 61

На самой ФНО внизу каждой страницы ФНО расположен серый квадрат, предна-значенный для бар-кода:

Рисунок 62

www.buhgalter.kz

14 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Бар-код – это двумерный штрих-код, в который автоматически при печати пре-образуется информация печатаемой страницы ФНО. Бар-код используется для автоматического ввода данных в Систему при помощи специальных сканеров. На-логоплательщик может заполнить любую ФНО и напечатать ее, при этом каждая страница будет содержать бар-код с данными. В случае, если налогоплательщик принесет или отправит такую ФНО в налоговый орган в распечатанном виде, на-логовый инспектор сможет не вводить вручную данные этой ФНО, а воспользо-вавшись сканером, считать и преобразовать информацию. На приведен пример изображения бар-кода:

Рисунок 63

В верхней части формы заполнения ФНО расположена панель управления:

Рисунок 64

В нижней части расположено окно помощи, отображающее подсказки по запол-нению поля, на которое пользователь наводит фокус:

Рисунок 65

15

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

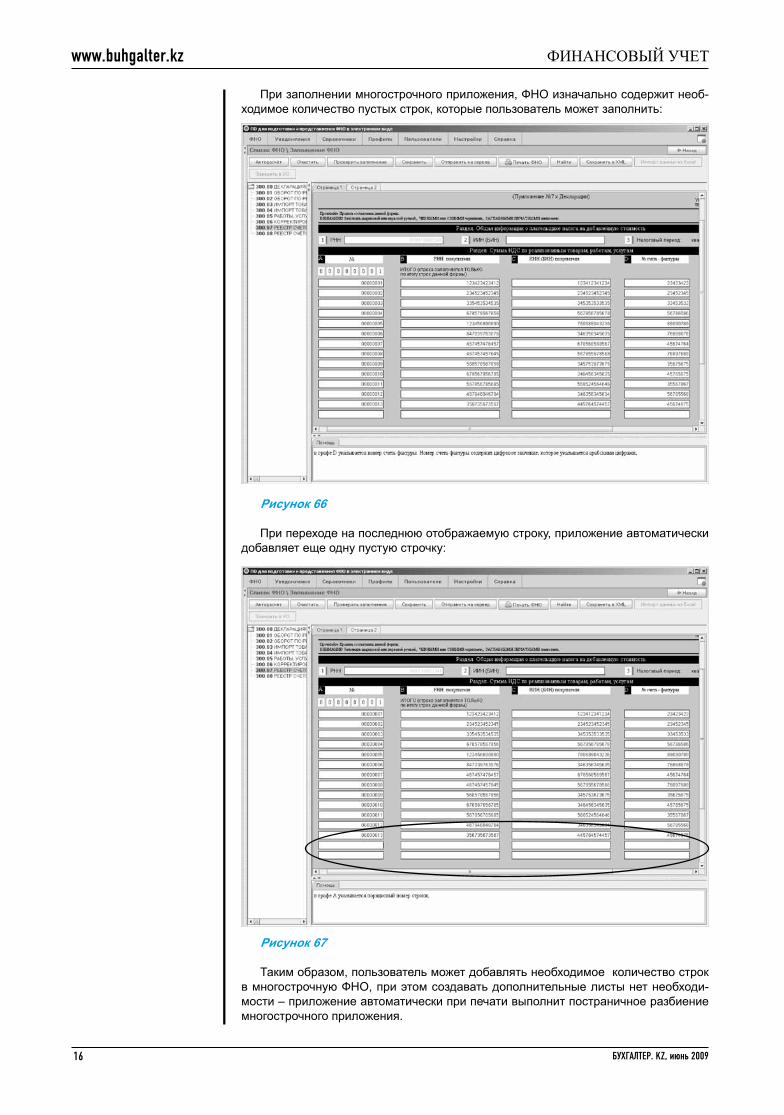

При заполнении многострочного приложения, ФНО изначально содержит необ-ходимое количество пустых строк, которые пользователь может заполнить:

Рисунок 66

При переходе на последнюю отображаемую строку, приложение автоматически добавляет еще одну пустую строчку:

Рисунок 67

Таким образом, пользователь может добавлять необходимое количество строк в многострочную ФНО, при этом создавать дополнительные листы нет необходи-мости – приложение автоматически при печати выполнит постраничное разбиение многострочного приложения.

www.buhgalter.kz

16 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

В случае, если пользователь допустил ошибки при заполнении какого-либо поля ФНО, приложение подсвечивает поле красной каймой и при наведении курсора на ошибочно заполненное поле возникает всплывающее сообщение с описанием ошибки:

Рисунок 68При нажатии кнопки “Проверить заполнение” приложение выполняет проверки

на соответствие полей ФНО правилам заполнения. В случае, если программа обна-ружила ошибки, приложение формирует протокол ошибок, при этом в нижней части окна – рядом с закладкой “Помощь” – появляется закладка “Ошибки”.

Рисунок 69

Протокол представляет собой таблицу с записями, содержащими номера ошибоч-ных полей и описание ошибки (замечания по заполнению). Двойной щелчок на строке таблицы переводит фокус на соответствующее ошибочно заполненное поле ФНО:

Рисунок 70

Пользователь при помощи кнопки “Печать протокола ошибок” может распеча-тать протокол. При нажатии на кнопку возникает окно предварительного просмотра протокола ошибок:

17

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Рисунок 71

Группа кнопок на верхней панели управления служит для выбора вариантов про-смотра протокола.

Рисунок 72

Для сохранения протокола в отдельный файл, необходимо нажать на кнопку: , при этом возникает окно для выбора формата сохранения и ввода названия файла:

Рисунок 73

После ввода названия файла и выбора формата сохранения, пользователь дол-жен нажать кнопку “Save” для сохранения протокола ошибок.

www.buhgalter.kz

18 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Для инициирования процесса печати, необходимо нажать на кнопку:

При нажатии кнопки “Авторасчет” происходит автоматическое заполнение за-висимых полей.

При нажатии кнопки “Очистить” происходит удаление данных из всех заполнен-ных полей открытой ФНО.

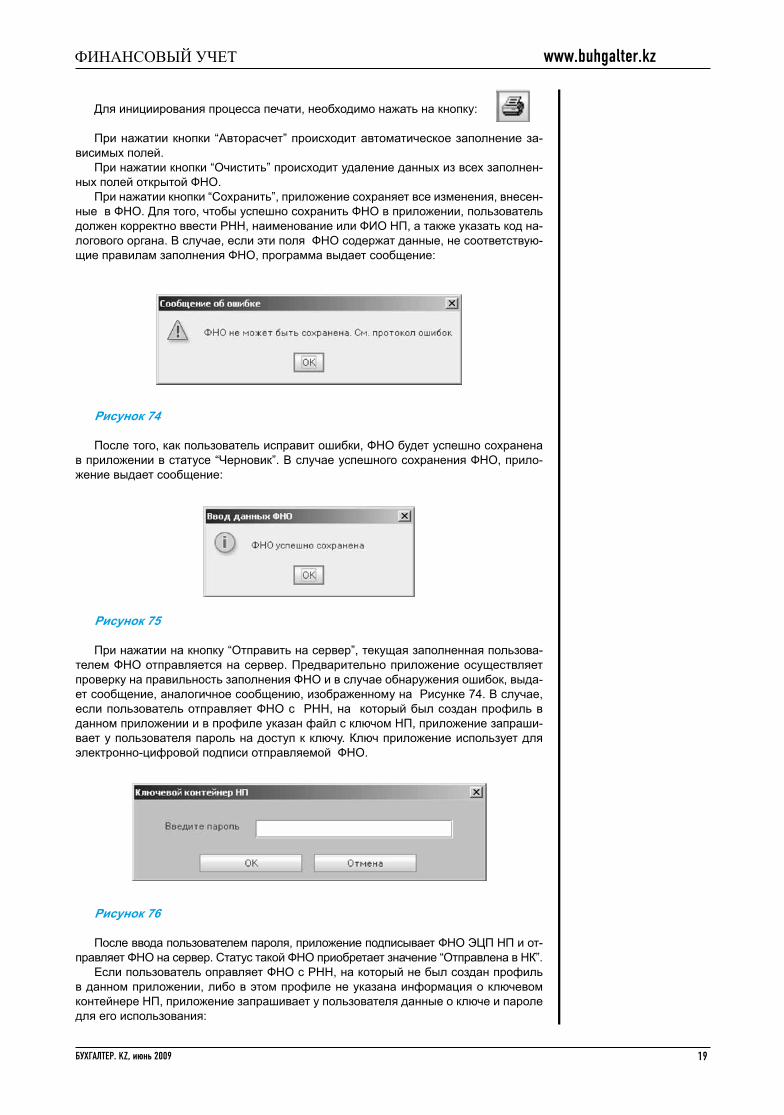

При нажатии кнопки “Сохранить”, приложение сохраняет все изменения, внесен-ные в ФНО. Для того, чтобы успешно сохранить ФНО в приложении, пользователь должен корректно ввести РНН, наименование или ФИО НП, а также указать код на-логового органа. В случае, если эти поля ФНО содержат данные, не соответствую-щие правилам заполнения ФНО, программа выдает сообщение:

Рисунок 74

После того, как пользователь исправит ошибки, ФНО будет успешно сохранена в приложении в статусе “Черновик”. В случае успешного сохранения ФНО, прило-жение выдает сообщение:

Рисунок 75

При нажатии на кнопку “Отправить на сервер”, текущая заполненная пользова-телем ФНО отправляется на сервер. Предварительно приложение осуществляет проверку на правильность заполнения ФНО и в случае обнаружения ошибок, выда-ет сообщение, аналогичное сообщению, изображенному на Рисунке 74. В случае, если пользователь отправляет ФНО с РНН, на который был создан профиль в данном приложении и в профиле указан файл с ключом НП, приложение запраши-вает у пользователя пароль на доступ к ключу. Ключ приложение использует для электронно-цифровой подписи отправляемой ФНО.

Рисунок 76

После ввода пользователем пароля, приложение подписывает ФНО ЭЦП НП и от-правляет ФНО на сервер. Статус такой ФНО приобретает значение “Отправлена в НК”.

Если пользователь оправляет ФНО с РНН, на который не был создан профиль в данном приложении, либо в этом профиле не указана информация о ключевом контейнере НП, приложение запрашивает у пользователя данные о ключе и пароле для его использования:

19

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Рисунок 77

При нажатии кнопки появится окно для выбора файла, содержащего электронный ключ НП:

Рисунок 78

После нажатия на кнопку “Open”, выбранный файл автоматически подставится на форму, изображенную на Рисунке 77, после чего пользователю необходимо ввести пароль и нажать кнопку “ОК”. Затем приложение выводит сообщение о том, что ФНО успешно передана – см. Рисунок 75. После отправки на сервер ФНО, на панели управления пользователю становятся доступны только кнопки печати ФНО, сохранения ее в формат XML и поиска внутри ФНО. Поля ФНО становятся недо-ступны для редактирования.

При нажатии на кнопку “Печать ФНО” приложение выводит на экран окно для выбора вариантов печати ФНО. Пользователь может выбрать печать всей ФНО, текущей страницы или текущей формы (то есть открытого раздела ФНО – приложе-ния, дополнительной формы и т.д.) при помощи соответствующих переключателей.

Рисунок 79

www.buhgalter.kz

20 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

При печати ФНО приложение автоматически преобразует данные в двумерный штих-код (бар-код). Преобразование выполняется только для форм, вышедших в 2009 году и позже.

Таким образом, все ФНО до 2009 года печатаются без бар-кода, а формы, вы-шедшие в 2009 году и позже, автоматически печатаются с бар-кодом.

При нажатии на кнопку “Найти” возникает окно для ввода параметров поиска данных внутри текущей ФНО:

Рисунок 80

Пользователь может указать так же особые условия поиска:- Только слово целиком - в этом случае строка поиска будет найдена только если вве-

денная комбинация символов в тексте встречается как отдельная строка или слово (то есть будет отделена от остальной части текста пробелами или знаками препинания);

- С учетом регистра - в этом случае введенная строка будет найдена только в случае совпадения не только самих символов, но и их регистра.

Рисунок 82

Диапазон поиска по умолчанию в форме задан как “Вся ФНО”. Пользователь может сузить диапазон поиска, указав разделы ФНО, в которых необходимо выполнить поиск: “Основная часть ФНО” или какое-либо Приложение или дополнительную форму.

Рисунок 82

В случае, если пользователь выбрал переключатель “Приложения и доп. фор-мы”, становится доступным выпадающий список, содержащий все приложения и дополнительные формы открытой ФНО:

Рисунок 83

21

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

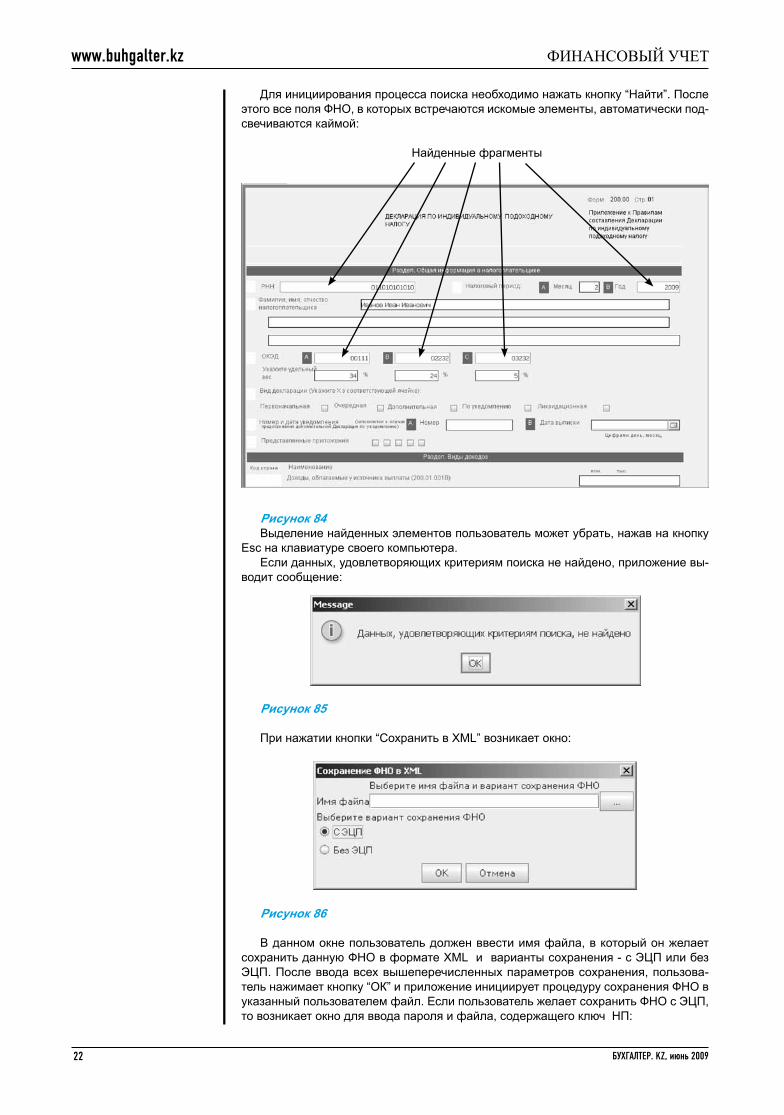

Для инициирования процесса поиска необходимо нажать кнопку “Найти”. После этого все поля ФНО, в которых встречаются искомые элементы, автоматически под-свечиваются каймой:

Найденные фрагменты

Рисунок 84Выделение найденных элементов пользователь может убрать, нажав на кнопку

Esc на клавиатуре своего компьютера.Если данных, удовлетворяющих критериям поиска не найдено, приложение вы-

водит сообщение:

Рисунок 85

При нажатии кнопки “Сохранить в XML” возникает окно:

Рисунок 86

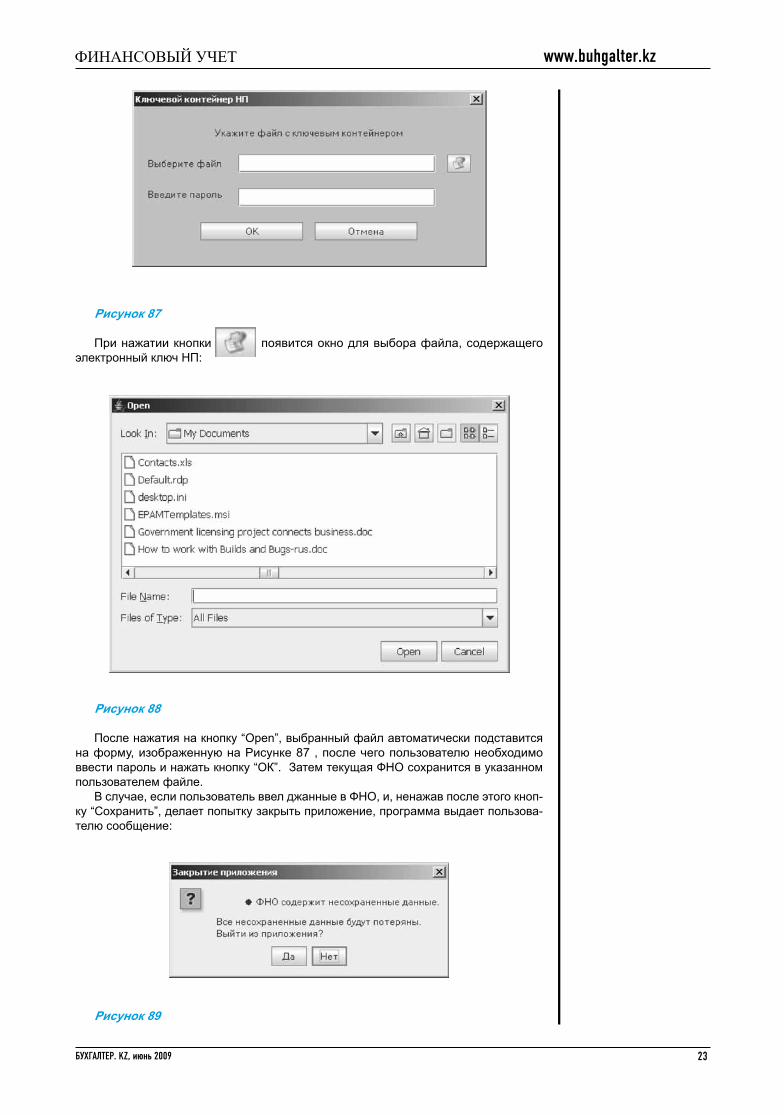

В данном окне пользователь должен ввести имя файла, в который он желает сохранить данную ФНО в формате XML и варианты сохранения - с ЭЦП или без ЭЦП. После ввода всех вышеперечисленных параметров сохранения, пользова-тель нажимает кнопку “ОК” и приложение инициирует процедуру сохранения ФНО в указанный пользователем файл. Если пользователь желает сохранить ФНО с ЭЦП, то возникает окно для ввода пароля и файла, содержащего ключ НП:

www.buhgalter.kz

22 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Рисунок 87

При нажатии кнопки появится окно для выбора файла, содержащего электронный ключ НП:

Рисунок 88

После нажатия на кнопку “Open”, выбранный файл автоматически подставится на форму, изображенную на Рисунке 87 , после чего пользователю необходимо ввести пароль и нажать кнопку “ОК”. Затем текущая ФНО сохранится в указанном пользователем файле.

В случае, если пользователь ввел джанные в ФНО, и, ненажав после этого кноп-ку “Сохранить”, делает попытку закрыть приложение, программа выдает пользова-телю сообщение:

Рисунок 89

23

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

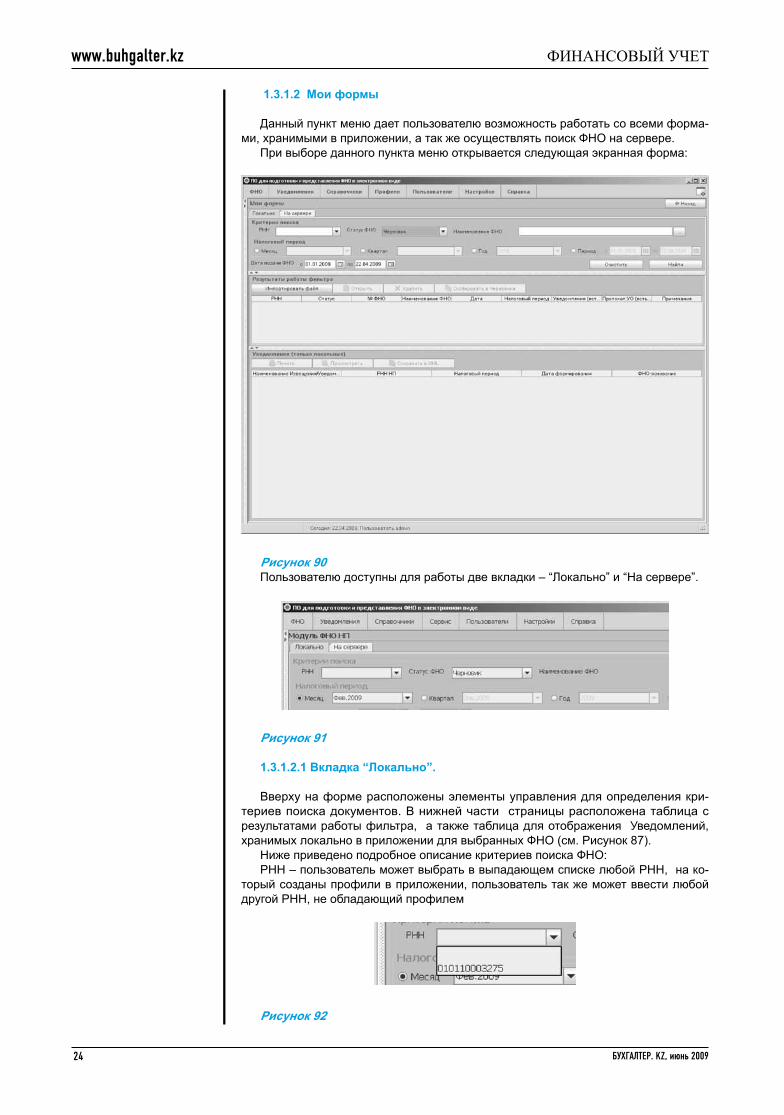

1.3.1.2 Мои формы

Данный пункт меню дает пользователю возможность работать со всеми форма-ми, хранимыми в приложении, а так же осуществлять поиск ФНО на сервере.

При выборе данного пункта меню открывается следующая экранная форма:

Рисунок 90Пользователю доступны для работы две вкладки – “Локально” и “На сервере”.

Рисунок 91

1.3.1.2.1 Вкладка “Локально”.

Вверху на форме расположены элементы управления для определения кри-териев поиска документов. В нижней части страницы расположена таблица с результатами работы фильтра, а также таблица для отображения Уведомлений, хранимых локально в приложении для выбранных ФНО (см. Рисунок 87).

Ниже приведено подробное описание критериев поиска ФНО:РНН – пользователь может выбрать в выпадающем списке любой РНН, на ко-

торый созданы профили в приложении, пользователь так же может ввести любой другой РНН, не обладающий профилем

Рисунок 92

www.buhgalter.kz

24 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Статус ФНО – в выпадающем списке пользователь может выбрать нужный ста-тус искомых ФНО:

Рисунок 93

Наименование ФНО – пользователь может выбрать в списке ФНО нужную для поиска форму:

Рисунок 94

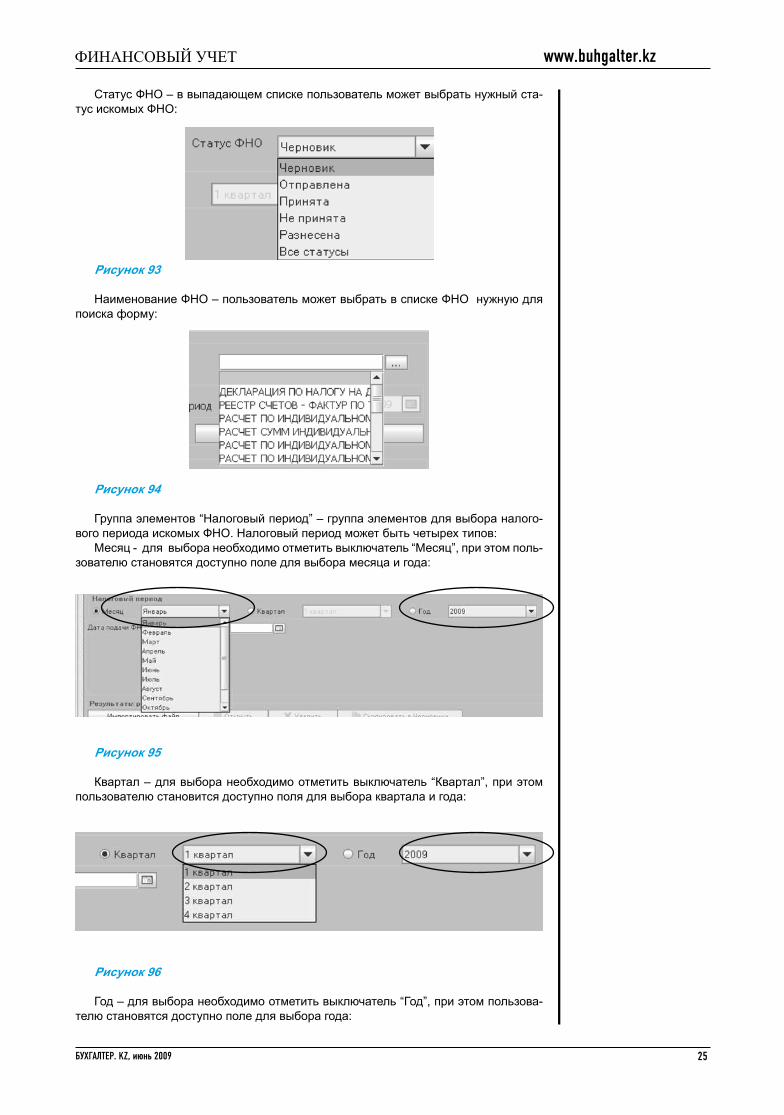

Группа элементов “Налоговый период” – группа элементов для выбора налого-вого периода искомых ФНО. Налоговый период может быть четырех типов:

Месяц - для выбора необходимо отметить выключатель “Месяц”, при этом поль-зователю становятся доступно поле для выбора месяца и года:

Рисунок 95

Квартал – для выбора необходимо отметить выключатель “Квартал”, при этом пользователю становится доступно поля для выбора квартала и года:

Рисунок 96

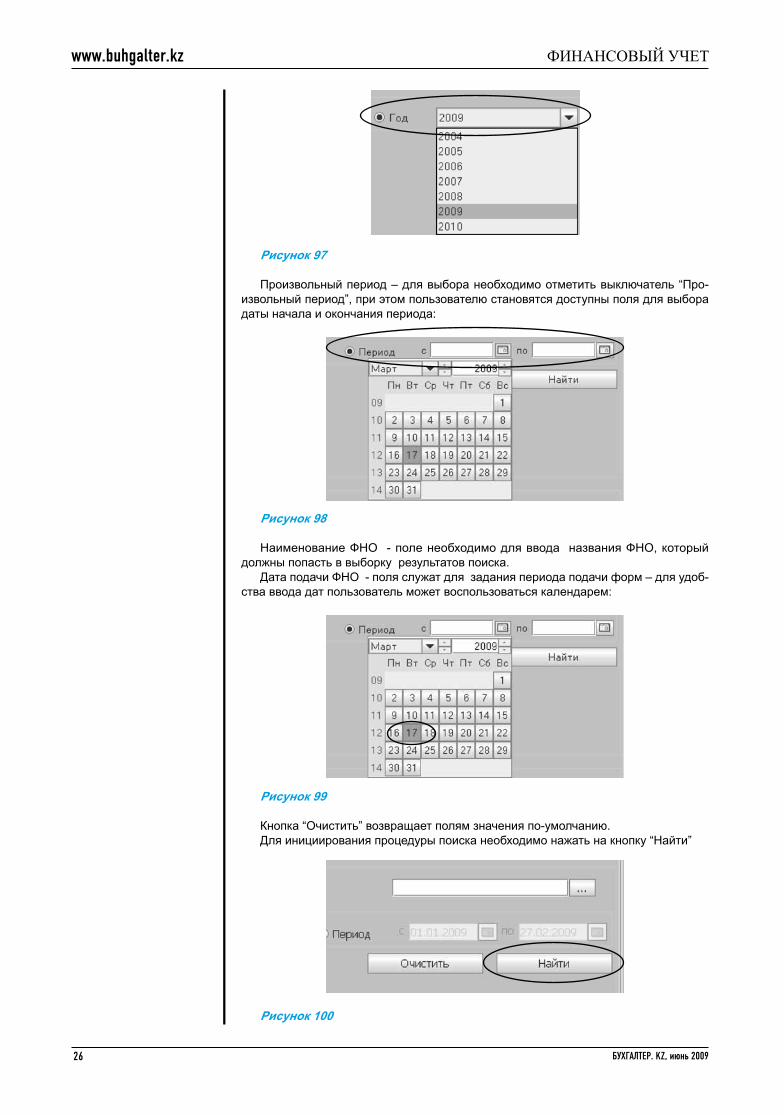

Год – для выбора необходимо отметить выключатель “Год”, при этом пользова-телю становятся доступно поле для выбора года:

25

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Рисунок 97

Произвольный период – для выбора необходимо отметить выключатель “Про-извольный период”, при этом пользователю становятся доступны поля для выбора даты начала и окончания периода:

Рисунок 98

Наименование ФНО - поле необходимо для ввода названия ФНО, который должны попасть в выборку результатов поиска.

Дата подачи ФНО - поля служат для задания периода подачи форм – для удоб-ства ввода дат пользователь может воспользоваться календарем:

Рисунок 99

Кнопка “Очистить” возвращает полям значения по-умолчанию.Для инициирования процедуры поиска необходимо нажать на кнопку “Найти”

Рисунок 100

www.buhgalter.kz

26 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

В таблице результатов поиска отображается следующая информация о найден-ных ФНО:- РНН, на который была создана ФНО;- Статус ФНО;- Номер ФНО;- Наименование ФНО;- Дата заполнения ФНО;- Отчетный период;- Наличие Уведомлений;- Наличие Протоколов.

В Клиенте НП ФНО может принимать следующие статусы:- Черновик – форма была создана и сохранена локально в приложении. Такая

форма доступна для редактирования и удаления;- Ожидает отправки в НК – форма полностью заполнена и отправлена на сер-

вер, однако вследствие отсутствия связи не доставлена физически на сервер для обработки. Форма недоступна для редактирования или удаления;

- Ожидает отправки в УО – форма полностью заполнена и отправлена на за-веренение в УО, однако вследствие отсутствия связи не доставлена на сервер; Форма недоступна для редактирования или удаления;

- Отправлена в НК – форма доставлена на сервер. ФНО недоступна для редак-тирования или удаления;

- На заверении – форма успешно доставлена на сервер и находится на завере-нии в УО. ФНО недоступна для редактирования или удаления;

- Отклонена – форма рассмотрена в УО и отклонена. ФНО недоступна для ре-дактирования или удаления; Для такой ФНО есть возможность скопировать ее в Черновики;

- Заверена – форма заверена УО. Такая ФНО хранить в Клиенте НП и на сервере вместе подписью УО. Форма доступна для дальнейшей отправки в НК. ФНО за-блокирована для редактирования или удаления.

- Принята – форма обработана сервером и успешно прошла проверку на кор-ректность данных. ФНО не может быть удалена или отредактирована. В столбце “Уведомления” НП информируется о том, по данной ФНО получено Уведомле-ние о предоставлении налоговой отчетности;

- Не принята – форма обработана сервером. Проверка обнаружила некоррект-ность данных. Документ недоступен для удаления или редактирования. Для та-кой ФНО есть возможность скопировать ее в Черновики;

- Разнесена – форма обработана сервером. На основании такой ФНО осущест-влено начисление денежных средств на лицевой счет налогоплательщика;

- Отозвана – форма отозвана на основании заявление НП о том, что данная ФНО была подана ошибочно. Такая форма недоступна для удаления или редактирования.При перемещении маркера таблицы на форму, по которой в приложении суще-

ствуют сохраненные Уведомления, в таблице Уведомлений отображаются соответ-ствующие записи о всех найденных Уведомлениях:

При перемещении маркера на нужный документ в таблице и нажатии на правую кнопку мыши, пользователю становится доступным контекстное меню со следую-щими опциями:

Рисунок 101

Данные опции контекстного меню также продублированы на панеле управления:

Рисунок 102

27

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

При выборе пункта меню или нажатии на кнопку “Открыть” выбранная ФНО от-крывается. Если ФНО в статусе “Черновик”, то пользователь может редактировать данную ФНО. Если ФНО имеет статус отличный от статуса “Черновик”, поля открытой ФНО недоступны пользователю для редактирования, также в этом случае для работы с ФНО доступны только кнопки печати, поиска внутри ФНО и сохранения в XML:

Рисунок 103

Кнопка “Удалить” контекстного меню доступна пользователю только при выборе ФНО, обладающей статусом “Черновик”. При выборе данной опции, приложение запрашивает у пользователя подтверждение для удаления ФНО:

Рисунок 104

Если пользователь желает отказаться от удаления ФНО, необходимо нажать на кнопку “Нет”. В случае, если пользователь желает подтвердить удаление, нужно на-жать на кнопку “Да”.

Кнопка “Скопировать в Черновики” доступны пользователю при выборе ФНО со статусом, отличным от статуса “Черновик”. Данная опция необходима для случая, если пользователь желает сохранить локально ФНО, уже отправленную в НК.

Опция “Импортировать файл” существует в приложении для того, чтобы у пользова-теля была возможность сохранить в приложении ФНО ранее заполненную и сохранен-ную в XML при помощи приложения, установленного, например, на другом компьютере.

При нажатии на кнопку “Импортировать файл” возникает окно для выбора фай-ла формата XML, из которого пользователь желает осуществить импорт ФНО:

Рисунок 105

www.buhgalter.kz

28 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Для вызова стандартного диалога выбора файла необходимо нажать на кнопку:

После чего необходимо выбрать нужный файл:

Рисунок 106

После нажатия кнопки “Open” выбранное название файла подставляется в окно “Импортировать файл”. После нажатия кнопки “ОК” в приложении инициируется процедура импорта файла. Затем импортированная ФНО открывается для просмо-тра и редактирования.

Импортированные ФНО всегда сохраняются в Клиенте НП в статусе “Черновик”. Дальнейшие возможности работы с такой ФНО ничем не отличаются от возмож-ностей работы с вновь создаваемыми в приложении формами – их также можно редактировать, сохранять в формате XML, отправлять на сервер и т.д. (статус ФНО в этом случае при необходимости будет автоматически меняться в зависимости от совершаемых пользователем операций с формой).

1.3.1.2.2 Вкладка “На сервере”.Данная вкладка необходима пользователю для поиска ФНО на сервере.Вверху на форме расположены элементы управления для определения крите-

риев поиска документов. В нижней части страницы расположена таблица с резуль-татами работы фильтра.

Рисунок 107

29

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

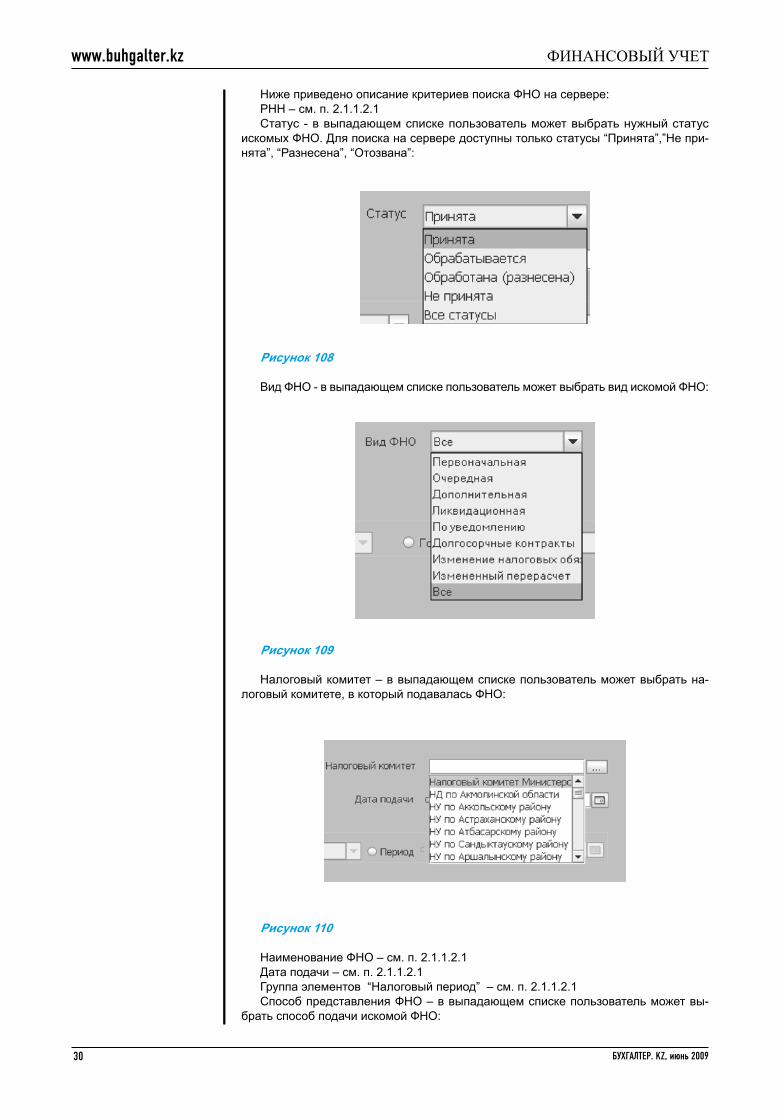

Ниже приведено описание критериев поиска ФНО на сервере:РНН – см. п. 2.1.1.2.1Статус - в выпадающем списке пользователь может выбрать нужный статус

искомых ФНО. Для поиска на сервере доступны только статусы “Принята”,”Не при-нята”, “Разнесена”, “Отозвана”:

Рисунок 108

Вид ФНО - в выпадающем списке пользователь может выбрать вид искомой ФНО:

Рисунок 109

Налоговый комитет – в выпадающем списке пользователь может выбрать на-логовый комитете, в который подавалась ФНО:

Рисунок 110

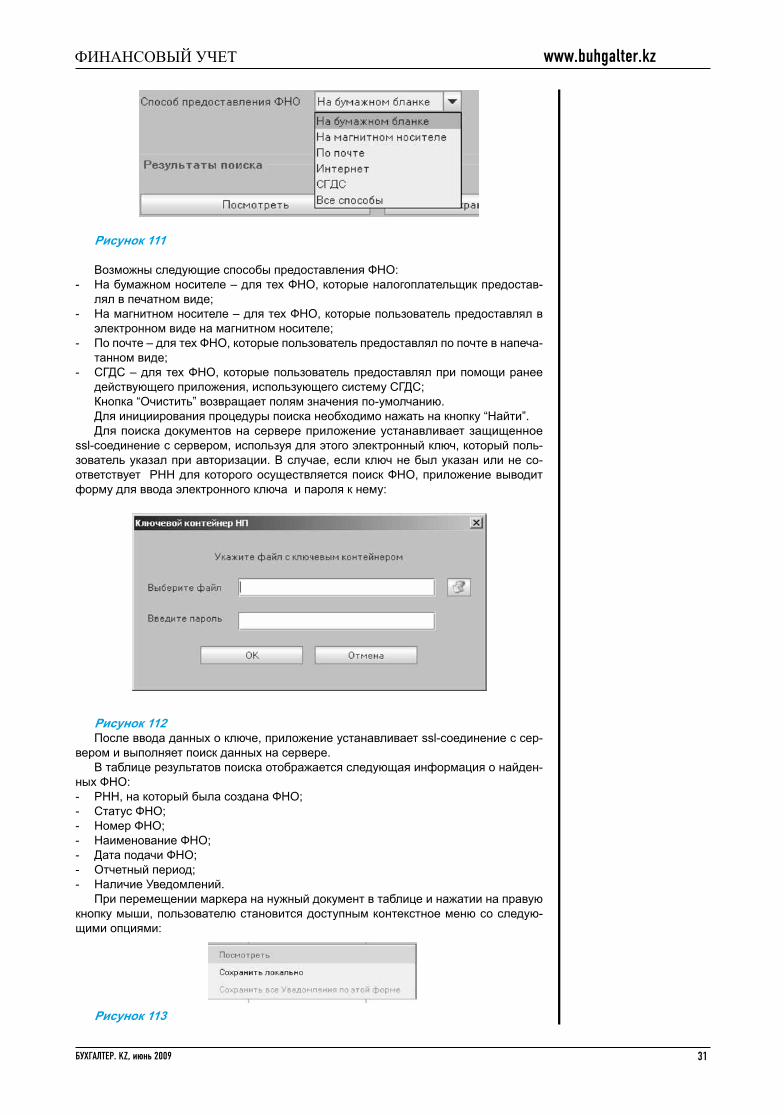

Наименование ФНО – см. п. 2.1.1.2.1Дата подачи – см. п. 2.1.1.2.1Группа элементов “Налоговый период” – см. п. 2.1.1.2.1Способ представления ФНО – в выпадающем списке пользователь может вы-

брать способ подачи искомой ФНО:

www.buhgalter.kz

30 БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Рисунок 111

Возможны следующие способы предоставления ФНО:- На бумажном носителе – для тех ФНО, которые налогоплательщик предостав-

лял в печатном виде;- На магнитном носителе – для тех ФНО, которые пользователь предоставлял в

электронном виде на магнитном носителе;- По почте – для тех ФНО, которые пользователь предоставлял по почте в напеча-

танном виде;- СГДC – для тех ФНО, которые пользователь предоставлял при помощи ранее

действующего приложения, использующего систему СГДС;Кнопка “Очистить” возвращает полям значения по-умолчанию.Для инициирования процедуры поиска необходимо нажать на кнопку “Найти”.Для поиска документов на сервере приложение устанавливает защищенное

ssl-соединение с сервером, используя для этого электронный ключ, который поль-зователь указал при авторизации. В случае, если ключ не был указан или не со-ответствует РНН для которого осуществляется поиск ФНО, приложение выводит форму для ввода электронного ключа и пароля к нему:

Рисунок 112После ввода данных о ключе, приложение устанавливает ssl-соединение с сер-

вером и выполняет поиск данных на сервере.В таблице результатов поиска отображается следующая информация о найден-

ных ФНО:- РНН, на который была создана ФНО;- Статус ФНО;- Номер ФНО;- Наименование ФНО;- Дата подачи ФНО;- Отчетный период;- Наличие Уведомлений.

При перемещении маркера на нужный документ в таблице и нажатии на правую кнопку мыши, пользователю становится доступным контекстное меню со следую-щими опциями:

Рисунок 113

31

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ФинАнсОВЫЙ УЧет

Данные опции контекстного меню также продублированы на панели управления:

Рисунок 114При выборе пункта меню или нажатии на кнопку “Просмотреть” выбранная ФНО

открывается для просмотра пользователем. Поля ФНО при этом недоступны для редактирования.

При нажатии на кнопку или выборе пункта меню “Сохранить локально” выбран-ная ФНО сохраняется локально в приложении Клиент НП.

При нажатии на кнопку или выборе пункта меню “Сохранить все Уведомления по этой форме”, все Уведомления по выбранной ФНО сохраняются локально в при-ложении. Пункт меню может быть недоступен в случае, если по выбранной ФНО в Системе нет Уведомлений.

1.3.1.3 Настройка списка ФНОДанный пункт меню необходим для настройки списка ФНО, с которыми пользо-

ватель желает работать. При выборе этого пункта меню пользователю становится доступно окно:

Рисунок 115

По умолчанию все формы доступны пользователю для работы. Для изменения списка ФНО пользователь может воспользоваться кнопкой “Отменить выделение” или добавить/ удалить “галки” кликами на соответствующих элементах управления, расположенных рядом с номером и названием ФНО:

Рисунок 116

Для сохранения изменений списка ФНО необходимо нажать кнопку “Сохранить”. Сформированный пользователем список будет отображаться при работе с пунктом приложения “Список ФНО” (см. п.2.1.1.1).

www.buhgalter.kz

32 БуХГАЛТЕР. KZ, июнь 2009

ЛиниЯ КОнсУЛьтАЦиЙ

Бухгалтерский учетНа вопросы пользователей сайта отвечает квалифицированный аудитор Республики Казахстан Дорошева Галина Петровна

ВОПРОс:

Предприятие А подало иск на предприятие Б в специализированный экономиче-ский суд на взыскание дебиторской задолженности. Суд иск удовлетворил. Вышло постановление о возмещении по иску. Предприятие Б предложило предприятию А, в счет погашения иска, добровольно передать недвижимое и движимое имущество, принадлежащее на праве собственности предприятию Б, без процедуры реали-зации согласно п.3 ст. 35 Закона РК «Об исполнительном производстве и статусе судебных исполнителей» № 253-1 от 30.06.1998 г.

Является ли данная хозяйственная операция облагаемым оборотом по НДС? Как определить стоимость каждого объекта в пределах суммы кредиторской задол-женности предприятия Б:

- по оценке сторонней организации;

- распределение суммы кредиторской задолженности по удельному весу от пер-воначальной или остаточной стоимости?

ОТВеТ: В соответствии с п.4 статьи 2 НК РК в целях налогообложения действуют нормы

Налогового кодекса, поэтому на основании п.6 ст.57 НК РК передача имущества во исполнение судебного решения для предприятия Б является реализацией с ис-числением НДС на общих основаниях. Стоимость реализации (в т.ч. НДС) должна соответствовать сумме задолженности.

Вопрос распределения стоимости по передаваемым объектам может решаться без оценки независимого оценщика, на основании расчета, который может быть основан на удельном весе остаточной стоимости имущества в общей стоимости передаваемого имущества.

ВОПРОс:

Облагаются ли ОПВ, ИПН, социальным налогом, социальными отчислениями дополнительные отпуска по зонам экологической катастрофы, а так же материаль-ная помощь на оздоровление согласно подпунктов 3,4 пункта 1 ст. 13 Закона РК от 30.06.1992 №1468-ХII?

ОТВеТ: Выплаты в соответствии с законодательством Республики Казахстан о соци-

альной защите граждан, пострадавших вследствие экологического бедствия или ядерных испытаний на испытательном ядерном полигоне, подлежат освобождению от обложения индивидуальным подоходным налогом (пп.12 п.1 ст.156 НК РК), со-циальным налогом (п.3 ст.357 НК РК, социальными отчислениями (п.8 «Правил исчисления социальных отчислений», утв. Постановлением Правительства РК от 21.06.04 № 683), пенсионными взносы (п.5-1 «Правил исчисления, удержания (на-числения) и перечисления ОПВ в НПФ», утв. Постановление Правительства РК от 15.03.99 №245).

ВОПРОс:

ТОО A должно ТОО B (720.0 тенге), ТОО B должно ТОО C (444,0 тенге), мы хотим по договору цессии перевести долг ТОО B так, чтобы ТОО A должно было ТОО C. Это все долги образовались по финансовой помощи. Меня интересуют проводки в ТОО A. Каким образом закроется Кт задолженность в сумме 720,0 и образуется Кт задолженность ТОО C в сумме 276,0?

ОТВеТ: Если действительно зависли такие мизерные суммы, то договор цессии можно

не заключать, а просто закрыть эти суммы на доходы–расходы, как не существен-ные суммы.

33

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ЛиниЯ КОнсУЛьтАЦиЙ

В случае, если суммы были существенными, то на основании договора цессии, вы должны закрыть кредиторскую задолженность перед В, которая закрывается, например, перечислением денег:

Д-т сч. «Кредиторская задолженность перед поставщиком» – К-т сч. «Денежные средства», на сумму задолженности перед предприятием В.

Сумма превышения полученных сумм над суммой задолженности возникнет у предприятия С, которую он обязан признать доходом.

ВОПРОс:

Компания занимается экспортом отходов лома черных металлов. Покупатель производит приемки согласно актам по форме №69. Оплату за полученный товар производит согласно актам приемки и за минусом сорности в размере 4%, огово-ренных в контракте. Акты сверки взаиморасчетов между покупателем и продавцом подписаны, согласно актам приемки и за минусом сорности 4%. Представлено в банк для валютного контроля. Компания потери при транспортировке и сорность в размере 4% относит на расходы, не идущие на вычеты. Правильно ли отражает бухгалтер в налоговом учете потери при транспортировке на расходы, не идущие на вычеты?

ОТВеТ: Не совсем понятна оговорка в договоре в 4%.Предположим, что (цифры условные) экспортируется товар в количестве 100

тонн по 4 тенге, всего на 400 тенге, по ТД проводится эта цифра, как и признается доход от реализации, а оплату покупатель выполняет в сумме 384 (400 -16).

Назвать эту дебиторскую задолженность потерями нельзя, поскольку потери - недостачи при транспортировке, оформляются актом покупателя и выставляются в виде претензии поставщику.

Фактически по сделке продавец предоставляет покупателю 4% скидку с цены, что и должно быть отражено в первичных документах.

Считаю, что оформление этих 4% в виде потерь, не идущих на вычет в целях налогообложения, искажает основополагающий принцип: преобладания сущности над формой.

Кроме того, сделки по экспорту с регулярным недополучением валютной вы-ручки должны привлечь внимание органов валютного контроля и подпадают под действие закона «О трансфертном ценообразовании».

ВОПРОс:

Мы перешли на МФСО с 01.01.09, является ли это нарушением? Резерв отпу-сков показан только 31.12.08 г. Можно ли начислять резерв отпусков в начале года, а 31.12.ХХХХ уже списывать начисленный отпуск. Иначе не вижу смысла, для чего начислять в конце прошлого года, тем самым изменять доход. Если начисление отпуска является текущими затратами текущего года, тогда и корректировать будет легче и доход будет виден натуральный. Оно, конечно, к этому и приведет, но в пер-вый раз когда это надо было сделать? Декларацию какого года надо было корректи-ровать? В предприятии 1:С 7.7 вообще ничего не готово по резервам. Ведь прежде чем начислить отпуск нужно по 1:С сделать приказ на каждого работника, а если их 100 человек, и так каждый месяц начислять отпуск по 2 дня?

ОТВеТ: В соответствии с IERS 1 «Первое применение МСФО» в общем случае настоя-

щий Стандарт требует, чтобы организация обеспечила соответствие требованиям всех Международных стандартов финансовой отчетности, действующих на дату впервые подготовленной по МСФО финансовой отчетности. В частности, настоя-щий Стандарт требует от организации произвести следующие действия в отноше-нии статей вступительного бухгалтерского баланса по МСФО, который она готовит в качестве отправной точки для постановки учета в соответствии с Международными стандартами:(a) признать все активы и обязательства, признание которых требуется Междуна-

родными стандартами;(b) не признавать статьи баланса как активы или обязательства, если МСФО не раз-

решают такое признание;(c) переклассифицировать те статьи, которые были признаны в соответствии с

www.buhgalter.kz

34 БуХГАЛТЕР. KZ, июнь 2009

ЛиниЯ КОнсУЛьтАЦиЙ

применявшимися прежде национальными правилами учета как активы, обяза-тельства или компоненты капитала, относящиеся к одному типу, но которые в соответствии с МСФО относятся к другому типу активов, обязательств или ком-понентов капитала; и

(d) для оценки всех признанных активов и обязательств применить Международные стандарты.

Организация обязана использовать одну и ту же учетную политику в своем всту-пительном бухгалтерском балансе по МСФО и во всех периодах, представленных в первой финансовой отчетности по МСФО. Эта учетная политика должна отвечать требованиям каждого МСФО, который является действующим на отчетную дату ее первой финансовой отчетности по МСФО, за исключением случаев, указанных в параграфах 13-34.

Иными словами, соответствие Стандартам - это жесткое требование, заключаю-щееся в принципе: или соответствует всем стандартам или это не МСФО.

Следовательно, во входном балансе должны быть учтены все требования на соответствие.

Тем не менее, общеизвестно, что в Казахстане официально приняты МСФО по состоянию на 2007 г. и хотя за последующие периоды были внесены существенные изменения и дополнения в МСФО, они не нашли своего отражения в нормативных документах.

Практически получаются, что мы работаем по МСФО, не соответствующим принципам МСФО, которые обязывают применять все Стандарты в редакции, дей-ствующей на отчетную дату.

В этой ситуации, каждый находит свой выход, в зависимости от того, кто прове-ряет финансовую отчетность и кому она представляется.

Не только создание резервов характеризует МСФО, это и отсроченный КПН, дисконтирование кредиторской и дебиторской задолженностей и т.д.

Так, что Вам решать, включать ли резерв по отпускам во входной баланс.Что касается прикладных возможностей программы 1С Бухгалтерия, то они, чаще

всего, определяются квалификационным уровнем программистов-настройщиков, которые обязаны сделать программу максимально удобной пользователям.

ВОПРОс:

Письмо на продление отчетов за 1 квартал 2009 г. можно было подать до 15.04.09 г. Но по

независящим от предприятий причинам новая программа СОНО появится только в первых числах мая, а ф.300 после 10 мая. Для сдачи ф.300 нужно, чтобы программисты программы 1С установили бухгалтерам новые версии регламентиро-ванных отчетов, но до 15 мая это невозможно, так как нужно время для написания данной программы. Сдать вручную ф.300 нашей организации не реально из-за огромного количества исходящих счетов-фактур. Как нам быть в данной ситуации?

ОТВеТ: В соответствии с информационным сообщением МФ РК, первый этап ввода в

эксплуатацию системы НК МФ РК планируется завершить к 27 апреля 2009 года. В рамках этого этапа на портале НК МФ РК, расположенного по адресу http://www.salyk.kz/, будут размещены дистрибутивы ИС СОНО, содержащей вышеперечис-ленные 13 форм квартальной отчетности. При этом информационные системы ИС НДС, ЭФНО и ИСИД будут продолжать функционировать до завершения второго этапа внедрения ИС СОНО для предоставления налогоплательщикам возможности сдачи форм прошлых периодов.

Второй этап ввода в эксплуатацию планируется завершить 1 июля 2009 года. В его рамках в системе СОНО будут реализована возможность заполнения и обработки остальных форм налоговой отчетности. Таким образом, с 1 июля заполнение и прием всех форм отчетности за период с 2004 по 2009 год будет осуществляться только в системе СОНО. Прием налоговой отчетности через клиентские приложения: ИС НДС, ИСИД, ЭФНО, ИС МОП с 1 июля 2009 года будет отключен.

Исходя из вышеизложенного, поскольку информационные системы ИС НДС, ЭФНО и ИСИД будут продолжать функционировать до завершения второго этапа внедрения ИС СОНО, т.е. до 1 июля 2009 г., сдача налоговой отчетности с пере-ходом на ИС СОНО не должна вызывать проблемы для налогоплательщиков.

35

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ЛиниЯ КОнсУЛьтАЦиЙ

ВОПРОс:

Касательно дополнительного оплачиваемого отпуска в соответствии с Законом Республики Казахстан от 18 декабря 1992 года № 1787-XII «О социальной защите граждан, пострадавших вследствие ядерных испытаний на Семипалатинском ис-пытательном ядерном полигоне», статья 2 которой гласит «Граждане, выехавшие из указанных районов и городов на другое место жительства, подпадающие под действие настоящего Закона и проживающие на территории Республики Казахстан, пользуются льготами, предусмотренными настоящим Законом». На каком основа-нии работодатели не предоставляют данную льготу тем, кто сейчас проживает в других городах Казахстана? Рассматривая данный вопрос, ссылаются только на статью 13, игнорируя статью 2. Ссылки на письма Министерства труда и социаль-ной защиты безосновательны, т.к. не имеют юридической и законодательной силы.

ОТВеТ: В соответствии со ст.2 Закона Республики Казахстан от 18 декабря 1992 года №

1787-XII «О социальной защите граждан, пострадавших вследствие ядерных испы-таний на Семипалатинском испытательном ядерном полигоне» категории граждан, перечисленные в статье 10 настоящего Закона, имеют право на возмещение ущер-ба, причиненного их здоровью и имуществу, в размерах, определенных статьями 12, 13, 14, 15 настоящего Закона.

Действие настоящего Закона распространяется на граждан, проживающих в районах и городах Семипалатинской области и соответствующих районах Павло-дарской, Восточно-Казахстанской и Карагандинской областей, подвергшихся за-грязнению радиоактивными веществами вследствие испытаний ядерного оружия.

Граждане, выехавшие из указанных районов и городов на другое место жительства, подпадающие под действие настоящего Закона и проживающие на территории Респу-блики Казахстан, пользуются льготами, предусмотренными настоящим Законом.

В своих ответах Минсоцтруда разграничивают понятия льгота и пособия, счи-тая, что предоставление дополнительного отпуска это пособием, а не льготой, ввиду чего отказывают лицам, выехавшим из зоны ядерного загрязнения в допол-нительном отпуске.

Считаю необходимым лицам, пострадавшим от ядерных испытаний, в отстаива-нии своих прав через суд, вплоть до Верховного суда.

ВОПРОс:

Создан резерв на отпуска по состоянию на 31.12.2008 г., проводки Д-т 7441 К-т 3431.Начислен по нему отложенный подоходный налог. Какими бухгалтерскими про-водками будет закрываться этот резерв в течение 2009 г.?

ОТВеТ: В течение года, при начислении отпускных выполняется корреспонденция счетов:Д-т сч.3431 – К-т сч.3350 – за счет резерва начислены отпускные.В случае, если сумма исчисленного резерва будет меньше фактически начисленных

отпускных – отпускные начисляются за счет административных или прочих расходов.

налоговое администрирование

ВОПРОс:

Налоговая отчётность за 4 квартал 2008 г. ошибочно отправлена на код другого налогового комитета, получено уведомление о доставке налоговой отчётности. На-лагается ли в данном случае административный штраф? И считается ли налоговая отчётность несданной?

www.buhgalter.kz

36 БуХГАЛТЕР. KZ, июнь 2009

ЛиниЯ КОнсУЛьтАЦиЙ

ОТВеТ: В соответствии с п.5 ст.584 НК РК налоговые формы считаются не представлен-

ными в органы налоговой службы в случае, если не указан или неверно указан код налогового органа.

Следовательно, отчетность считается не представленной и в соответствии с п.1 ст.206 КоАП непредставление налогоплательщиком в налоговый орган налоговой отчетности в срок, установленный законодательными актами Республики Казах-стан, - влечет штраф на физических лиц в размере пятнадцати, на должностных лиц, индивидуальных предпринимателей, частных нотариусов, адвокатов - в раз-мере тридцати, на юридических лиц, являющихся субъектами малого или среднего предпринимательства или некоммерческими организациями, - в размере сорока пяти, на юридических лиц, являющихся субъектами крупного предпринимательства, - в размере семидесяти месячных расчетных показателей.

ВОПРОс:

Предприятие занимается торговлей. Хотим арендовать торговую площадь в торговом центре в другом городе Казахстана. Из работников там будут только 3 продавца. Никакого офиса и другого персонала не будет. Можно ли признать арен-дуемое помещение как дополнительную торговую точку фирмы или обязательно оформление филиала?

ОТВеТ: В соответствии со статьей 43 Гражданского кодекса, юридическое лицо вправе

открывать филиалы и представительства.Следовательно, юридическое лицо может воспользоваться этим правом при

организации рабочих мест на другой территории, но может и не регистрировать структурное подразделение.

Что касается уплаты налогов, то все налоги на законных основаниях можно уплачивать по месту нахождения юридического лица, исключение составляет на-лог на имущество, который уплачивается по месту нахождения имущества.

Ввиду чего, как только Вы обратитесь в НК по месту нахождения этого имуще-ства, налоговые органы потребуют провести учетную регистрацию структурного подразделения и при регистрационном учете кассового аппарата, также возникнут подобные проблемы.

Следует отметить, что на практике многие юридические лица работают без регистрации структурных подразделений, что, вероятно, объясняется местными особенностями.

ВОПРОс:

Согласно новому Налоговому кодексу в случае ликвидации или самоликвидации предприятия (ТОО) ответственность по долгам несут учредители (юридические и физические лица) своим собственным имуществом. Так ли это?

ОТВеТ: Согласно ст.44 ГК РК учредитель (участник) юридического лица или собствен-

ник его имущества не отвечает по его обязательствам, а юридическое лицо не отвечает по обязательствам учредителя (участника) юридического лица или соб-ственника его имущества, за исключением случаев, предусмотренных настоящим Кодексом, иными законодательными актами либо учредительными документами юридического лица.

Если банкротство юридического лица вызвано действиями его учредителя (участника) или собственника его имущества, то при недостаточности средств у юридического лица, учредитель (участник) или соответственно собственник его имущества несет перед кредиторами субсидиарную ответственность.

Юридическое лицо несет ответственность перед третьими лицами по обяза-тельствам, принятым органом юридического лица с превышением его полномочий, установленных учредительными документами, кроме случаев, предусмотренных пунктом 11 статьи 159 настоящего Кодекса.

При этом, в соответствии с п.7 ст.36 Налогового кодекса установлено, что если имущества ликвидируемого юридического лица недостаточно для погашения в полном объеме налоговой задолженности, оставшаяся часть налоговой задолжен-ности погашается его учредителями (участниками) ликвидируемого юридического

37

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ЛиниЯ КОнсУЛьтАЦиЙ

лица в случаях, которые установлены законодательными актами Республики Ка-захстан.

ВОПРОс:

Фирма перечисляет денежные средства через банк другой фирме по договору. Один день в банке были какие-то проблемы по переводу денег. Нам срочно нужно было оплатить долг, т.к. перестали поставлять товар. Мы оплатили через кассу на-личностью. Нам пробили 3 чека. Два по 4000МРП и один на остаток. Как нам теперь быть? Составлять другие 3 договора на эти суммы? Говорят, что через кассу между ТОО сумма не должна превышать 4000МРП, иначе штраф 5% от вносимой суммы. Посоветуйте, как сделать правильно.

ОТВеТ: В соответствии со статьей 203 КоАП, осуществление юридическими лицами

платежа в наличном порядке по гражданско–правовой сделке на сумму свыше 4000 МРП в пользу другого юридического лица влечет штраф на юридическое лицо, осу-ществляющее платеж, в размере до пяти процентов от суммы платежа.

Отсюда, наличный платеж по приведенной сумме не может быть осуществлен по одному договору (сделке), необходимо наличие 3-х договоров.

ВОПРОс:

ИП зарегистрирован в налоговом комитете по месту жительства, но деятель-ность осуществляет по адресу другого налогового комитета. При сдаче отчетности в электронном виде соответственно указывает коды налогового комитета - «по ме-сту жительства» и «по месту осуществления деятельности». При предоставлении отчетности на бумажных носителях и отправляя их через почту в какой налоговый комитет мы должны отправлять отчет или же отчетность отправляется непосред-ственно в оба налоговых комитета?

ОТВеТ: В соответствии с подпунктом 2 пункта 1 статья 560 Налогового кодекса, место

нахождения индивидуального предпринимателя – место жительства или преиму-щественного осуществления деятельности индивидуального предпринимателя, за-явленное при постановке на регистрационный учет в налоговом органе в качестве индивидуального предпринимателя.

Документом, подтверждающим место нахождения индивидуального предприни-мателя, является книга регистрации граждан или документ, подтверждающий право собственности на недвижимое имущество или пользования им.

Отсюда, налоговая отчетность представляется по месту регистрационного учета индивидуального предпринимателя.

В случае, если налоговая отчетность будет представлена в два НО, то будете обязаны уплатить налоги также в два адреса, а затем доказывать, что один адрес - ошибочный.

Подоходный налогВОПРОс:

По решению суда и акту налоговой инспекции доначислен ИПН на физическое лицо. На момент выплаты предприятие имело ликвидационный баланс, где взаи-морасчеты с нашим предприятием не были отражены. Физическое лицо получало деньги по доверенности от нашего контрагента. Деньги выплачивались в течение месяца с интервалом в 10-12 дней тремя платежами. Как рассчитывать ИПН, от каждой выплаты? Мы нашли представителя, получавшего деньги, и потребова-ли возврата денежных средств, он частично их вернул в 2009 году. Возможно ли пересчитать ИПН, начисленный в прошлых периодах в момент возврата денежных средств?

www.buhgalter.kz

38 БуХГАЛТЕР. KZ, июнь 2009

ЛиниЯ КОнсУЛьтАЦиЙ

ОТВеТ: НЕ понятен вопрос, но в случае, если физическое лицо вернуло деньги, то юри-

дическое лицо, выплатившее денежные средства и начислившее ИПН имеет право на корректировку исчисленного дохода физического лица и, соответственно, ИПН.

В конкретной ситуации, когда ИПН доначисляется на юридическое лицо по акту налоговой проверки – корректировка не представляется возможной.

ВОПРОс:

У нас списана автомашина на запчасти, которые потом были реализованы.Проводки получились следующие:2420-2410 = 407563 списан накопленный износ7410-2410 = 188337 списана остаточная стоимость1310-6210 = 205000 оприходование ТМЦ в результате ликвидации7410-1310 = 205000 списана себестоимость запчастей1210-6280 = 181416 доход от реализации запчастейВ каких приложениях формы 100.00 за 2008г. нужно отразить доход, и в какой сумме?

ОТВеТ: Оприходование ТМЗ произведено по сумме большей, чем доход от реализации

ТМЗ и остаточная стоимость автомобиля.В соответствии с МСФО 2 «ЗАПАСЫ», запасы в обязательном порядке должны

оцениваться по наименьшей из двух величин: себестоимости и возможной чистой стоимости реализации.

В Вашем случае, поскольку стоимость реализации меньше остаточной стоимо-сти автомобиля (в случае, если его разобрали до винтика и все оприходовали), то себестоимость запасов должна составлять - 181416 т.

В декларации по КПН В Приложении 100.16 – показывается выбытие из стои-мостного баланса группы машины – 188 416 т.

Доход от реализации отражается в Приложении 100.01- 181 416 т.Себестоимость реализованных запасных частей списывается в Приложении

100.08, где 181 416 т. показывается как приобретение товаров, с РНН Вашей фирмы.

ВОПРОс:

Учредитель (единственный собственник) продает предприятие другому лицу или другой компании. Как эта операция должна отразиться в бухгалтерии самого пред-приятия и должна ли?

Какие налоговые обязательства возникнут у предприятия, которое продали и у учредителя?

ОТВеТ: Порядок продажи предприятия регулируется статьями 493 – 500 ГК РК, где по-

следовательно изложены порядок заключения договора, его регистрации, состав и оценка передаваемого имущества, документальное оформление продажи пред-приятия и т.д.

Налоговые последствия продажи предприятия изложены в п.22 ст.85, п.12 ст.115, п.3 ст.119, п.3ст.132 и п.13 ст.238 НК РК.

ВОПРОс:

В декабре 2005 г. предприятие «А» произвело предоплату за товар предприятию «В» в сумме 2.500.000,00 тг. Товар поставлен не был. В 2006 г. предприятие «В» произвело частичный возврат денежных средств в размере 1.500.000,00 тг. На дату 01.01.09 г. на балансе предприятия «В» числится кредиторская задолженность в сумме 1.000.000,00 тг. Должны ли мы в Декларации по КПН за 2008 г. включать данную сумму как доход от списания обязательств, в связи с истечением срока ис-ковой давности? Попадает ли наша операция под статью НК РК «Доход от списания обязательств», РАЗДЕЛ: КПН?

ОТВеТ: Да, в соответствии с пп.2 п.1 ст.83 НК РК (2008 г.) сумма в 1,0 млн.тенге при-

знается доходом от списания обязательств в связи с истечением срока исковой давности.

39

www.buhgalter.kz

БуХГАЛТЕР. KZ, июнь 2009

ЛиниЯ КОнсУЛьтАЦиЙ

ВОПРОс:

ИП с начало года работал на упрощенном режиме. С 4 квартала перевели на ОУР. Можем ли мы убыток, возникший с начало года по 3 квартал, перенести в 4 квартале по 220ф.?

ОТВеТ: В соответствии с п.4 статьи 370 НК РК, объектом налогообложения по СНР яв-

ляется доход за налоговый период, а не налогооблагаемый доход, как определено общеустановленным режимом.

Поскольку вычеты в целях налогообложения по упрощенной декларации не определяются, то, соответственно, убыток, полученный по бухгалтерскому учету за период деятельности по СНР, в целях налогообложения не переносится на деятель-ность по общеустановленному режиму.

ВОПРОс:

Как применять статью 166 НК п.1 о вычетах? Работники были в отпуске без со-держания 2,5 месяца. В марте месяце отработали 12 календарных дней. В каком размере применять налоговые вычеты? И вообще, имеют ли право на накопитель-ные налоговые вычеты работники, находящиеся без содержания?

ОТВеТ: В соответствии с п.1 ст.166 НК РК, при определении дохода работника, обла-

гаемого у источника выплаты, за каждый месяц в течение календарного года неза-висимо от периодичности выплат. Следовательно, вычет применяется независимо от того, что работник не работал 2,5 месяца.

В п.2 этой же статьи указано, что если сумма налогового вычета, предусмотрен-ного пп.1 п.1 статьи, превышает определенную на месяц сумму дохода, умень-шенную на сумму ОПВ, то сумма превышения последовательно переносится на последующие месяцы, в пределах календарного года.

Право на вычет не имеют физические лица, являющиеся работниками менее 15 рабочих дней, а в Вашем случае работник не был уволен, и он не был вновь при-нятым работником.

ВОПРОс:

Как сдать расчет авансовых платежей по КПН после сдачи декларации с кор-ректировкой в сторону уменьшения, связанную с падением объема производства в 2009 году? При заполнении формы 101.02 согласно Правил авансовые платежи будут с переплатой?