2010, № 10 (90), Журнал БУХГАЛТЕР.kz

DESCRIPTION

Издается с мая 2003 года. Сайт журнала http://www.buhgalter.kzTRANSCRIPT

Сертификат профессионального бухгалтера ...............................2

Налогообложение недропользователей ........................................4

О мерах по погашению налоговой задолженности нерезидентами ..................................................................................10

Письмо Налогового комитета Министерства финансов Республики Казахстан от 8 сентября 2010 года № НК-13-21/10512 ................................... 11

О запрете реализации алкогольной продукции ..........................13

Об изменениях касательно выдачи лицензии на хранение и розничную реализацию алкогольной продукции ..................................................................15

О регистрации в качестве ИП физического лица-иностранца ...............................................................................16

Письмо Налогового комитета Министерства финансов Республики Казахстан от 2 июля 2010 года № НК-23/9381 .................................................17

Что важно знать лицам, осуществляющим деятельность на рынке! ..................................................................18

Касательно отражения условной земельной доли в декларации государственного служащего за 2010 год ...........20

Линия консультаций сайта www.buhgalter.kz ..............................22Бухгалтерский учет ..........................................................................22Налогообложение ...............................................................................27Подоходный налог ..............................................................................27

Методология оплаты труда ............................................................35

Продление срока представления налоговой отчетности .........44

Вниманию участников ТС о типичных ошибках! ........................44

Коды ТН ВЭД ТС реализованы в программе СОНО ...................45

В НОМЕРЕ:Ежемесячный специализированный журнал

«Бухгалтер.kz»

№ 10 (90), октябрь 2010 г.Издается с мая 2003 г.

Издатель: ИА «PRESS.KZ»

Учредитель:Агентство «PRESS.KZ»

Директор: Феликс Рутковский

Главный редактор: Анастасия Барботько

Редактор: Татьяна ПоповаВерстка и дизайн: Павел Зимов

Корректор: Ольга МасловаКорреспонденты: Кирилл Павлов

Бухгалтер: Лидия Виноградова

Отдел доставки и продаж: Виктория Понкратова

Водитель: Александр Кислицин

Редакция:+ 7 727 321 80 21

Республика Казахстан, 050004, г. Алматы, а/я 21

Отдел продаж: + 7 727 233 87 68

Отдел рекламы: + 7 727 321 80 21

Internet: www.buhgalter.kz

e-mail: [email protected]

Подписной индекс в каталоге ОАО «Казпочта»:

75583

Мнение автора не всегда отражает точку зрения редакции. За содержание рекламных

объявлений редакция ответственности не несет. Рукописи не возращаются.

Перепечатка запрещена обладателем исключительных прав.

Журнал зарегистрирован Министерством культуры, информации

и общественного согласия Республики Казахстан, свидетельство

№ 3813 — Ж от 30.04.2003 г.

© «Бухгалтер.kz», 2009 г.Сдано на верстку 29.09.2010 г.

Подписано в печать 10.10.2010 г.

Отпечатано:ТОО «Алма Дизайн»

Тираж: 1000 экз.

ЕСТЬ МНЕНИЕ

ФИНАНСОВЫЙ УЧЕТ

Курсы валют в сентябре 2010 года .....................................................48

ИНФОРМАЦИОННЫЙ БЛОК

ЛИНИЯ КОНСУЛЬТАЦИЙ

Налоговый календарь на октябрь-ноябрь 2010 года .................46

ЕСТЬ МНЕНИЕ

В редакцию проекта «Бухгалтер.kz» поступает большое количество вопросов, связанных с получение сертификата профессионального бухгалтера. Корреспон-дент Информационного Агентства «PRESS.KZ» обратился за разъяснениями к ква-лифицированному аудитору, Председателю ОО «Евразийская Ассоциация Бухгалте-ров» (ЕАБ), Председателю квалификационной комиссии организации по сертифика-ции профессиональных бухгалтеров ТОО «Основа» Дуйсебек Аскару Кошкарулы.

Здравствуйте, Аскар Кошкарулы, разрешите Вас поздравить с успешной аккредитацией компании «Основа» в качестве организации по сертификации профессиональных бухгалтеров. И задать первый вопрос: «Насколько слож-но было пройти аккредитацию в качестве организации по сертификации про-фессиональных бухгалтеров?»

Спасибо за поздравления, для нас это не только хорошая новость, но и оценка нашей работы, проделанной за последние три года. Нужно отметить, что требова-ния, предъявляемые к организации по сертификации профессиональных бухгалте-ров, высоки. Для успешного прохождения процедуры аккредитации потребовалась координация усилий всех наших партнеров, задействованных в данном проекте, в том числе и зарубежных. В этой связи, хочется выразить свою признательность ра-ботникам Министерства финансов и Комитета финансового контроля, которые ра-ботали вместе с нами все это время.

Что дает сертификат «профессионального бухгалтера»?Буду краток. В первую очередь, это оценка уровня квалификации специалиста в

области бухгалтерского учета. Во-вторых, это право на занятие должности главного бухгалтера в организациях публичного интереса.

Какие компании относятся к организациям публичного интереса?К организациям публичного интереса относятся финансовые организа-

ции, акционерные общества (за исключением некоммерческих), организации-недропользователи (кроме организаций, добывающих общераспространенные по-лезные ископаемые) и организации, в уставных капиталах которых имеется доля участия государства, а также государственные предприятия, основанные на праве хозяйственного ведения.

Каковы основные задачи сертификации? Основная задача - это повышение профессионального уровня бухгалтеров и

статуса профессии.В ходе проведения реформ по внедрению МСФО и организации института профес-

сиональных бухгалтеров стает вопрос об организации системы профессиональной сертификации бухгалтеров, при которой перечень изучаемых предметов был доста-точным, а объем экзаменационных вопросов позволяет в полном объеме оценить уро-вень знаний и навыков претендента, необходимых для профессионального бухгалтера.

Каким образом проходит обучение и аттестационные экзамены по профес-сиональной сертификации бухгалтеров?

Кандидаты в профессиональные бухгалтера посредством сдачи экзаменов, ор-ганизованных аккредитованной организацией по профессиональной сертификации бухгалтеров, должны подтвердить свои знания по следующим дисциплинам:

Сертификатпрофессионального

бухгалтераКорреспондент

Кислицин Александр

2 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ЕСТЬ МНЕНИЕ

- бухгалтерский учет в соответствии с международными стандартами финансовой отчетности;

- налоги и налогообложение; - гражданское право.

Обучение по вышеуказанных дисциплинам бухгалтер может пройти как самосто-ятельно, так и в учебных центрах.

Экзамен проводится в письменной форме.

Какие требования предъявляются к кандидатам на сдачу экзаменов про-фессионального бухгалтера?

Все очень просто, согласно требованиям законодательства к прохождению сер-тификации профессионального бухгалтера допускаются лица, имеющие высшее экономическое образование и опыт работы в бухгалтерской, экономической, фи-нансовой, аудиторской, учетно-аналитической или контрольно-ревизионной сфе-рах, а также лица, занимающиеся научно-преподавательской деятельностью по бухгалтерскому учету и аудиту в высших учебных заведениях и имеющие стаж практической работы в указанных сферах не менее трех лет из последних пяти, что должно быть подтверждено документально, нотариально засвидетельствованной копией трудовой книжки и/или трудового договора.

До какого срока необходимо получить сертификат профессионального бухгалтера?

Согласно Закона Республики Казахстан от 26 февраля 2007 года № 234 «О бух-галтерском учете и финансовой отчетности» с 1 января 2012 года главные бухгалтера публичных организаций должны иметь сертификат профессионального бухгалтера.

На сегодняшний день несколько организаций прошли аккредитацию и уже работают в этой сфере. В чем ваше отличие, или вы пойдете уже по прото-ренной дороге?

Считаю неправильным сравнивать организации по аккредитации, у всех у нас стоит основная задача – это поднятие уровня профессионального бухгалтера в РК до должного уровня, путем проведения обучения и сертификации.

Что касается нашей организации, то мы в первую очередь ставим перед собой ряд задач:1. Организация учебного процесса на уровне стандартов принятых ЕС (Европей-

ский Союз);2. Признание уровня сертификата у бизнес-сообщества.

Что касается учебного процесса, мы не стали изобретать заново колесо, а взяли имеющуюся в ЕС систему обучения, а именно Учебную программу DipIFR (Diploma in International Financial Reporting Standarts – Диплом по Международной финансовой от-четности) и использовали ее. Для этого было подписано соответствующее соглашение, были переведены все соответствующие тексты, согласованы с правообладателями.

Это делается для того, чтобы максимально приблизить уровень обучения и сер-тификата к международным стандартам. Если наш сертификат в будущем послужит одной из первых ступеней в профессиональном росте бухгалтера, например по схе-ме бухгалтер – профессиональный бухгалтер – аудитор, то это будет самым эффек-тивным инструментом в повышении профессионального уровня бухгалтера. Да и к тому же, если успешная сессия у нас поможет в успешном прохождении междуна-родной сертификации, то это неоспоримая помощь для бухгалтеров.

На сайт www.buhgalter.kz приходит очень много вопросов о сертификации, и в первую очередь они касаются стоимости обучения, времени проведения обучения и экзаменов.

Когда мы создавали эту организацию, мы однозначно приняли решение, что это будет некоммерческий проект. Сейчас организации по сертификации проводят обуче-ние стоимостью не менее 200 тысяч тенге. Много это или мало для простых бухгалте-ров, если принимать в расчет всю территорию РК, говорить трудно. Если посмотреть объективно, то это реальная цена. Что касается нас, то мы прорабатываем вопрос о том, чтобы сделать обучение максимально доступным. Сейчас идет активная работа, и мы готовимся провести презентацию компании на форуме бухгалтеров, где офици-ально объявим о сроках, стоимости и перспективах развития компании.

Благодарим Вас за данное интервью и желаем успешной реализации по-ставленных целей.

3

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ФИНАНСОВЫЙ УЧЕТ

В соответствии с пунктом 1 статьи 307 Налогового кодекса, при проведении опе-раций по недропользованию в рамках контрактов на недропользование, заключен-ных в порядке, определенном законодательством Республики Казахстан, недро-пользователи уплачивают все налоги и другие обязательные платежи в бюджет, установленные Налоговым кодексом.

C 01.01.2009 года произошли существенные изменения в налогообложении не-дропользователей. Среди основных изменении – отмена стабильности налогового режима всех контрактов на недропользование, за исключением контрактов, утверж-денных Президентом РК, отказ от контрактов о разделе продукции как вида контрак-тов на недропользование, а также введение налога на добычу полезных ископае-мых (НДПИ) взамен роялти.

Специальные платежи и налоги недропользователей включают: 1) специальные платежи недропользователей, которые в свою очередь подраз-

деляются на:а) подписной бонус;б) бонус коммерческого обнаружения;в) платеж по возмещению исторических затрат. 2) налог на добычу полезных ископаемых;3) налог на сверхприбыль.

КАКИЕ ЖЕ ПЛАТЕЖИ И НАЛОГИ ПЛАТЯТ НЕДРОПОЛЬЗОВАТЕЛИ НАШЕГО РЕГИОНА?

Всего зарегистрировано 50 недропользователей в СКО, которые являются пла-тельщиками налога на добычу полезных ископаемых (НДПИ) на общераспростра-ненные полезные ископаемые, таких как строительный камень, естественный ще-бень, облицовочный камень, стекольный песок, строительный песок, кирпичная гли-на, огнеупорные глины, кварцевый песок, поваренная соль, речной песок, глини-стые грунты для рекультивации золоотвала, кирпичные суглинки,трепеловидные глины, известняк, песчано-гравийная смесь. В основном это контракты на добычу или на разведку и добычу полезных ископаемых.

Недропользователи, зарегистрированные в нашей области, являются платель-щиками подписного бонуса, бонуса коммерческого обнаружения, платежа по воз-мещению исторических затрат и налога на добычу полезных ископаемых (НДПИ), и в соответствии с подпунктом 2 статьи 347-1 Налогового кодекса, не являются пла-тельщиками налога на сверхприбыль.

Также принцип «стабильности налогового режима» в контрактах наших недро-пользователей не предусмотрен.

ПОДПИСНОЙ БОНУС

В соответствии со статьей 311 Налогового кодекса, бонусы являются фиксиро-ванными платежами недропользователя.

В зависимости от вида и условий заключаемого контракта на недропользование для недропользователя могут быть установлены следующие виды бонусов:

1) подписной; 2) коммерческого обнаружения. Подписной бонус является разовым фиксированным платежом недрополь-

зователя за приобретение права недропользования на контрактной территории (ст.312НК).

Плательщиком подписного бонуса является физическое или юридическое лицо, ставшее победителем конкурса на получение права недропользования или полу-

Налогообложение недропользователей

4 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ФИНАНСОВЫЙ УЧЕТ

чившее право недропользования на основе прямых переговоров по предоставле-нию права недропользования в соответствии с законодательством Республики Ка-захстан о недрах и недропользовании, а также заключившее в порядке, установлен-ном законодательством Республики Казахстан, один из следующих контрактов на недропользование:

1) контракт на разведку;2) контракт на добычу полезных ископаемых.Положение подпункта 2) не распространяется на недропользователей, заклю-

чивших контракт на основании исключительного права на получение права на до-бычу в связи с коммерческим обнаружением в рамках контракта на разведку на со-ответствующей контрактной территории (ст.313 НК).

РАЗМЕР, СРОКИ УПЛАТЫ ПОДПИСНОГО БОНУСА И СДАЧИ ДЕКЛАРАЦИИ

Стартовый размер подписного бонуса устанавливается отдельно для каждо-го заключаемого контракта на недропользование в следующих размерах: (пп.1, п.1статьи 314 НК)

1) для контрактов на проведение геологической разведки территории, на кото-рой отсутствуют утвержденные запасы полезных ископаемых:

для контрактов по общераспространенным полезным ископаемым, подземным водам и лечебным грязям - 40-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату опу-бликования условий конкурса или подписания протокола прямых переговоров по предоставлению права недропользования в соответствии с законодательством Ре-спублики Казахстан о недрах и недропользовании;

2) для контрактов на добычу:для контрактов на общераспространенные полезные ископаемые, подзем-

ные воды и лечебные грязи - по формуле (С х 0,01 %), но не менее 120-кратно-го размера месячного расчетного показателя, установленного законом о респу-бликанском бюджете и действующего на дату опубликования условий конкурса или подписания протокола прямых переговоров по предоставлению права не-дропользования в соответствии с законодательством Республики Казахстан о недрах и недропользовании.

При этом стартовый размер подписного бонуса для контрактов на добычу не мо-жет быть меньше суммы бонуса коммерческого обнаружения, исчисленного в соот-ветствии со статьями 319-322 Налогового кодекса;

Подписной бонус уплачивается в бюджет по месту нахождения налогоплатель-щика в следующие сроки:

1) пятьдесят процентов от установленной суммы - в течение тридцати календар-ных дней с даты объявления налогоплательщика победителем конкурса или под-писания протокола прямых переговоров по предоставлению права недропользова-ния в соответствии с законодательством Республики Казахстан о недрах и недро-пользовании;

2) пятьдесят процентов от установленной суммы - не позднее тридцати кален-дарных дней с даты вступления в силу контракта на недропользование (ст.315 НК).

Декларация по подписному бонусу (форма 510.00) представляется недрополь-зователем в налоговый орган по месту нахождения до 15 числа второго месяца, следующего за месяцем, в котором наступил срок уплаты.

БОНУС КОММЕРЧЕСКОГО ОБНАРУЖЕНИЯ

Если в процессе осуществления разведки и добычи на контрактной территории видов полезных ископаемых, включенных в контракт, обнаружены другие виды по-лезных ископаемых, то это расценивается как коммерческое обнаружение, и в этом случае уплачивается бонус коммерческого обнаружения.

В соответствии со статьей 317 НК, бонус коммерческого обнаружения уплачива-ется недропользователем в рамках контрактов:

1) на добычу полезных ископаемых в следующих случаях:- за каждое коммерческое обнаружение полезных ископаемых на контрактной

территории, ранее объявленное данным недропользователем на соответствую-щей контрактной территории в рамках контракта на разведку;

- за обнаружение в ходе проведения дополнительной разведки месторождения, приводящее к увеличению первоначально установленных уполномоченным для

5

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ФИНАНСОВЫЙ УЧЕТ

этих целей государственным органом Республики Казахстан извлекаемых запа-сов полезных ископаемых;2) на совмещенную разведку и добычу за каждое коммерческое обнаруже-

ние полезных ископаемых на контрактной территории, в том числе за обнару-жение в ходе проведения дополнительной разведки месторождений, приводя-щее к увеличению первоначально установленных уполномоченным для этих целей государственным органом Республики Казахстан извлекаемых запасов полезных ископаемых.

По контрактам на проведение разведки месторождений полезных ископаемых, не предусматривающим последующей их добычи, бонус коммерческого обнаруже-ния не уплачивается.

Плательщиками бонуса коммерческого обнаружения являются недропользова-тели, объявившие о коммерческом обнаружении полезных ископаемых на контракт-ной территории при проведении операций по недропользованию в рамках заклю-ченных контрактов на недропользование (ст.318 НК).

Объектом обложения бонусом коммерческого обнаружения является физиче-ский объем извлекаемых запасов полезных ископаемых, который утвержден упол-номоченным для этих целей государственным органом на данной контрактной тер-ритории (ст.319 НК).

Налоговой базой для исчисления бонуса коммерческого обнаружения являет-ся стоимость объема извлекаемых запасов полезных ископаемых, утвержденного уполномоченным для этих целей государственным органом (ст.320 НК).

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ БОНУСА КОММЕРЧЕСКОГО ОБНАРУЖЕНИЯ (СТ.321-324 НК)

Сумма бонуса коммерческого обнаружения определяется исходя из объекта об-ложения, налоговой базы и ставки.

Бонус коммерческого обнаружения уплачивается по ставке 0,1 процента от на-логовой базы.

Бонус коммерческого обнаружения уплачивается в бюджет по месту нахождения налогоплательщика в следующие сроки:

1) не позднее 90 дней с даты заключения контракта на добычу полезных ис-копаемых в случаях, установленных подпунктом 1) пункта 1 статьи 317 Нало-гового кодекса;

2) не позднее 90 дней со дня утверждения уполномоченным для этих це-лей государственным органом Республики Казахстан объема дополнитель-но извлекаемых запасов полезных ископаемых на месторождении - при об-наружении полезных ископаемых в ходе проведения дополнительной развед-ки месторождений;

3) не позднее 90 дней со дня утверждения уполномоченным для этих целей го-сударственным органом Республики Казахстан объема извлекаемых запасов по-лезных ископаемых на месторождении по контракту на совмещенную разведку и добычу.

Декларация по бонусу коммерческого обнаружения (форма 520.00) представля-ется недропользователем в налоговый орган по месту нахождения до 15 числа вто-рого месяца, следующего за месяцем, в котором наступил срок уплаты.

ПЛАТЕЖ ПО ВОЗМЕЩЕНИЮ ИСТОРИЧЕСКИХ ЗАТРАТ

Платеж по возмещению исторических затрат является фиксированным плате-жом недропользователя по возмещению суммарных затрат, понесенных государ-ством на геологическое изучение контрактной территории и разведку месторожде-ний до заключения контакта на недропользование (ст.325 НК).

Плательщиками платежа по возмещению исторических затрат являются не-дропользователи, заключившие контракты на недропользование в порядке, уста-новленном законодательством Республики Казахстан, по месторождениям полез-ных ископаемых, по которым государство понесло затраты на геологическое изу-чение контрактной территории и разведку месторождений до заключения контрак-тов (ст.326 НК).

Часть суммы исторических затрат в соответствии с законодательством Респу-блики Казахстан о недрах и недропользовании подлежит уплате в бюджет в виде платы за приобретение геологической информации, находящейся в государствен-ной собственности.

6 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ФИНАНСОВЫЙ УЧЕТ

Оставшаяся часть суммы исторических затрат подлежит уплате в бюджет в виде платежа по возмещению исторических затрат (п.1.ст.327 НК).

Платеж по возмещению исторических затрат, понесенных государством на гео-логическое изучение контрактной территории и разведку месторождений уплачи-вается недропользователем в бюджет по месту нахождения с начала этапа добы-чи после коммерческого обнаружения в порядке, установленном статьей 328 Нало-гового кодекса.

СРОКИ ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ (СТ.329 НК)

1. Если общий размер платежа по возмещению исторических затрат, понесен-ных государством на геологическое изучение контрактной территории и разведку месторождений, составляет сумму, равную или менее 10000-кратного размера ме-сячного расчетного показателя, установленного законом о республиканском бюдже-те и действующего на дату заключения соглашения о конфиденциальности, то де-кларация представляется недропользователем в налоговый орган по месту нахож-дения не позднее 31 марта года, следующего за годом, в котором недропользова-тель приступил к добыче полезных ископаемых.

По контрактам на недропользование, заключенным до 1 января 2009 года, по ко-торым недропользователь приступил к добыче полезных ископаемых до 1 января 2009 года, если невозмещенная в бюджет по состоянию на 1 января 2009 года сум-ма исторических затрат составляет сумму, равную или менее 10000-кратного разме-ра месячного расчетного показателя, установленного на 1 января 2009 года законом о республиканском бюджете, то декларация представляется недропользователем в налоговый орган по месту нахождения не позднее 31 марта 2010 года.

2. Если общий размер платежа по возмещению исторических затрат, понесен-ных государством на геологическое изучение контрактной территории и развед-ку месторождений, составляет сумму, превышающую 10000-кратный размер ме-сячного расчетного показателя, установленного законом о республиканском бюд-жете и действующего на дату заключения соглашения о конфиденциальности, то декларация представляется недропользователем в налоговый орган по месту на-хождения ежеквартально не позднее 15 числа второго месяца, следующего за от-четным кварталом.

По контрактам на недропользование, заключенным до 1 января 2009 года, по ко-торым недропользователь приступил к добыче полезных ископаемых до 1 января 2009 года, если невозмещенная в бюджет по состоянию на 1 января 2009 года сум-ма исторических затрат составляет сумму, превышающую 10000-кратный размер месячного расчетного показателя, установленного на 1 января 2009 года законом о республиканском бюджете, то декларация представляется недропользователем в налоговый орган по месту нахождения ежеквартально не позднее 15 числа второго месяца, следующего за отчетным кварталом.

НДПИ НА ОБЩЕРАСПРОСТРАНЕННЫЕ ПОЛЕЗНЫЕ ИСКОПАЕМЫЕ,ПОДЗЕМНЫЕ ВОДЫ И ЛЕЧЕБНЫЕ ГРЯЗИ (СТ.340-342).

Объектом обложения является физический объем добытых недропользовате-лем за налоговый период общераспространенных полезных ископаемых, подзем-ных вод и лечебных грязей (ст.340 НК).

При этом налог на добычу полезных ископаемых не уплачивается в следующих случаях:

1) при обратной закачке подземных вод в недра для поддержания пластового давления и откачке техногенной воды;

2) физическим лицом, осуществляющим добычу подземных вод на земельном участке, принадлежащем ему на праве собственности, праве землепользования и иных правах на землю, при условии, что добытые подземные воды не используют-ся при осуществлении предпринимательской деятельности;

3) по подземным водам, добываемым государственными учреждениями для собственных хозяйственных нужд.

Налоговой базой для исчисления налога на добычу полезных ископаемых является стоимость объема добытых недропользователем за налоговый пе-риод общераспространенных полезных ископаемых, подземных вод и лечеб-ных грязей.

В целях исчисления налога на добычу полезных ископаемых стоимость добытых недропользователем за налоговый период общераспространенных полезных иско-

7

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ФИНАНСОВЫЙ УЧЕТ

паемых, подземных вод и лечебных грязей определяется исходя из средневзвешен-ной цены их реализации, определяемой за налоговый период (пп.1,2 ст.342 НК).

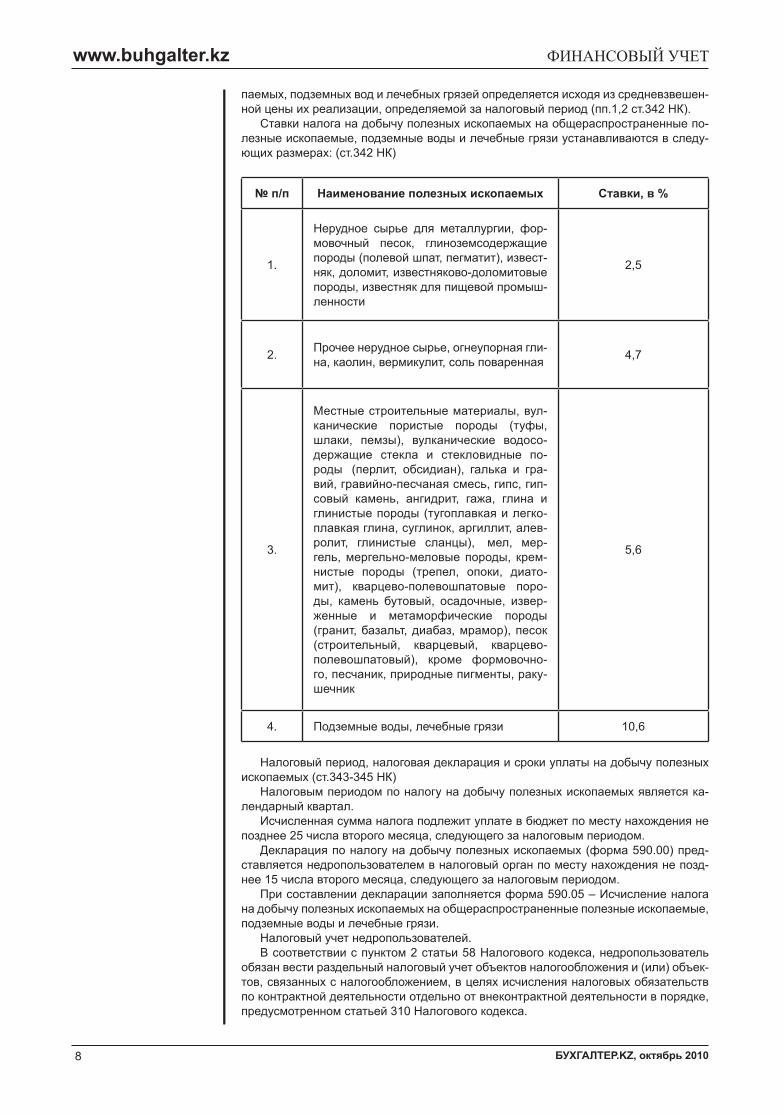

Ставки налога на добычу полезных ископаемых на общераспространенные по-лезные ископаемые, подземные воды и лечебные грязи устанавливаются в следу-ющих размерах: (ст.342 НК)

№ п/п Наименование полезных ископаемых Ставки, в %

1.

Нерудное сырье для металлургии, фор-мовочный песок, глиноземсодержащие породы (полевой шпат, пегматит), извест-няк, доломит, известняково-доломитовые породы, известняк для пищевой промыш-ленности

2,5

2. Прочее нерудное сырье, огнеупорная гли-на, каолин, вермикулит, соль поваренная 4,7

3.

Местные строительные материалы, вул-канические пористые породы (туфы, шлаки, пемзы), вулканические водосо-держащие стекла и стекловидные по-роды (перлит, обсидиан), галька и гра-вий, гравийно-песчаная смесь, гипс, гип-совый камень, ангидрит, гажа, глина и глинистые породы (тугоплавкая и легко-плавкая глина, суглинок, аргиллит, алев-ролит, глинистые сланцы), мел, мер-гель, мергельно-меловые породы, крем-нистые породы (трепел, опоки, диато-мит), кварцево-полевошпатовые поро-ды, камень бутовый, осадочные, извер-женные и метаморфические породы (гранит, базальт, диабаз, мрамор), песок (строительный, кварцевый, кварцево-полевошпатовый), кроме формовочно-го, песчаник, природные пигменты, раку-шечник

5,6

4. Подземные воды, лечебные грязи 10,6

Налоговый период, налоговая декларация и сроки уплаты на добычу полезных ископаемых (ст.343-345 НК)

Налоговым периодом по налогу на добычу полезных ископаемых является ка-лендарный квартал.

Исчисленная сумма налога подлежит уплате в бюджет по месту нахождения не позднее 25 числа второго месяца, следующего за налоговым периодом.

Декларация по налогу на добычу полезных ископаемых (форма 590.00) пред-ставляется недропользователем в налоговый орган по месту нахождения не позд-нее 15 числа второго месяца, следующего за налоговым периодом.

При составлении декларации заполняется форма 590.05 – Исчисление налога на добычу полезных ископаемых на общераспространенные полезные ископаемые, подземные воды и лечебные грязи.

Налоговый учет недропользователей.В соответствии с пунктом 2 статьи 58 Налогового кодекса, недропользователь

обязан вести раздельный налоговый учет объектов налогообложения и (или) объек-тов, связанных с налогообложением, в целях исчисления налоговых обязательств по контрактной деятельности отдельно от внеконтрактной деятельности в порядке, предусмотренном статьей 310 Налогового кодекса.

8 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ФИНАНСОВЫЙ УЧЕТ

Положения статьи 310 Налогового кодекса, о ведении раздельного налогово-го учета для исчисления налогового обязательства, за исключением налогового обязательства по налогу на добычу полезных ископаемых, не распространяют-ся на налоговое обязательство, возникающее по следующим видам контрактов на недропользование:

1) на разведку и (или) добычу общераспространенных полезных ископаемых;2) на разведку и (или) добычу подземных вод;3) на разведку и (или) добычу лечебных грязей;4) на строительство и (или) эксплуатацию подземных сооружений, не связанных

с разведкой и (или) добычей (пп.11 п.1.ст.310 НК)Право исчисления амортизационных отчислений по двойным нормам амор-

тизации по фиксированным активам, впервые введенным в эксплуатацию в Ре-спублике Казахстан, исключено для всех налогоплательщиков, кроме недро-пользователей.

В соответствии с пунктом 6 статьи 120 Налогового кодекса, по впервые введен-ным в эксплуатацию на территории Республики Казахстан фиксированным акти-вам недропользователь вправе в первый налоговый период эксплуатации исчис-лять амортизационные отчисления по двойным нормам амортизации при условии использования данных фиксированных активов в целях получения совокупного го-дового дохода не менее трех лет.

Данные фиксированные активы в первый налоговый период эксплуатации учи-тываются отдельно от стоимостного баланса группы. В последующий налоговый пе-риод данные фиксированные активы подлежат включению в стоимостный баланс соответствующей группы.

Положения данного пункта распространяются только на фиксированные активы, которые соответствуют одновременно следующим условиям:

1) являются активами, которые в силу специфики их использования имеют пря-мую причинно-следственную связь с осуществлением деятельности по контракту (контрактам) на недропользование;

2) в налоговом учете последующие расходы, понесенные недропользователем по данным активам, не подлежат распределению между деятельностью по контрак-ту (контрактам) на недропользование и внеконтрактной деятельностью.

СЛУЧАИ ПРИМЕНЕНИЯ ПРЕФЕРЕНЦИЙ НЕДРОПОЛЬЗОВАТЕЛЯМИ

Согласно п.7 ст.123 Налогового кодекса РК недропользователи вправе приме-нить преференции лишь с разрешения Правительства РК по:

1) объектам преференций, предназначенным для использования (используе-мым) в деятельности, осуществляемой в рамках контракта (контрактов) на добычу полезных ископаемых, заключенного (заключенных) в период с 1 января 2009 года до 1 января 2012 года, по которым добыча после коммерческого обнаружения по-лезных ископаемых начата в этот же период;

2) последующим расходам на реконструкцию, модернизацию зданий и сооруже-ний производственного назначения, машин и оборудования, предназначенных для использования (используемых) в деятельности, осуществляемой в рамках контрак-та (контрактов) на добычу полезных ископаемых, заключенного (заключенных) в пе-риод с 1 января 2009 года до 1 января 2012 года.

При этом недропользователи, которым разрешено применение преференций, не имеют права исчислять амортизационные отчисления по двойным нормам со-гласно пункта 6 статьи 120 Налогового кодекса.

9

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ФИНАНСОВЫЙ УЧЕТ

Доводим до Вашего сведения, что в соответствии с пунктом 5 статьи 2 Налогово-го кодекса ратифицированные международные договоры имеют приоритет над на-циональным законодательством. В настоящее время Республика Казахстан являет-ся государством-участником Соглашения о порядке разрешения споров, связанных с осуществлением хозяйственной деятельности, от 20 марта 1992 года, заключен-ного между странами СНГ.

Согласно статье 1 Соглашения данный договор регулирует вопросы разрешения дел, вытекающих из договорных и иных гражданско-правовых отношений между хо-зяйствующими субъектами, из их отношений с государственными и иными органа-ми, а также исполнения решений по ним.

Согласно пункту 1 статьи 4 Соглашения компетентный суд государства-участника Соглашения вправе рассматривать упомянутые споры, если на территории данного государства-участника СНГ, в частности: а) ответчик имел постоянное место жительство или место нахождения на день

предъявления иска; б) осуществляется торговая, промышленная или иная хозяйственная деятель-

ность предприятия (филиала) ответчика; в) имело место действие или иное обстоятельство, послужившее основанием для

требования о возмещении вреда.

Принимая во внимание изложенное, налоговый орган вправе после принятия всех мер принудительного взыскания налоговой задолженности обратиться с ис-ковым заявлением в суд о погашении налоговой задолженности юридическими лицами-нерезидентами (головным офисом) Российской Федерации, Таджикистан, Республики Беларусь, Украины, Республики Молдова.

В случае принятия судом решения о взыскании задолженности, согласно ста-тье 7 Соглашения государство-участник СНГ должно признать и исполнить всту-пившее в законную силу решение суда. Согласно статье 8 Соглашения заинте-ресованная сторона должна приложить к ходатайству исполнительный документ.

Таким образом, при принятии окончательного решения судами РК и вынесения исполнительного листа налоговый орган вправе направить через суд пакет доку-ментов без легализации и апостилирования в территориальные исполнительные органы стран-участниц Соглашения.

Налоговый департамент

Карагандинской области

О мерах по погашению налоговой

задолженности нерезидентами

10 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ФИНАНСОВЫЙ УЧЕТ

Ассоциация налогоплательщиков Казахстана

Письмо Налогового комитета Министерства

финансов Республики Казахстан

от 8 сентября 2010 года № НК-13-21/10512

Касательно НДС при предоставлении займа компанией-нерезидентом юридическому лицу-резиденту РК на условиях платности

Налоговый комитет Министерства финансов Республики Казахстан, рассмотрев Ваше письмо от 22.06.2010 года № 356-06/10 (далее - Письмо), сообщает следующее.

ПО ПЕРВОМУ ВОПРОСУ

Из письма следует, что Компания-нерезидент, осуществляющая свою деятель-ность через представительство в Республике Казахстан (РК), предоставляет займы юридическому лицу-резиденту РК на условиях платности, то есть за пользование заемными денежными средствами резидент обязан выплачивать вознаграждение. Займы предоставляются отдельными траншами ежемесячно, начиная с 2004 года.

Получатель займа - резидент РК, являющийся недропользователем, в соответ-ствии с Контрактом на недропользование имеет стабильность налогового режима, которая сохраняла силу до 1 января 2009 года.

В случае, если условие стабильности налогового режима, в соответствии с Кон-трактом на недропользование, распространяется на налог на добавленную стои-мость (НДС), то исчисление и уплата НДС должна осуществляться в соответствии с налоговым законодательством, действовавшим на момент заключения Контракта на недропользование.

Согласно Письму, действующим налоговым законодательством, в соответствии с Контрактом на недропользование, являлся Закон Республики Казахстан «O нало-гах и других обязательных платежах в бюджет» от 24 апреля 1995 года № 2235 в ре-дакции на 1 июля 2001 года (далее - Закон о налогах).

В соответствии со статьей 54 Закона о налогах, плательщиками налога на до-бавленную стоимость признаются нерезиденты Республики Казахстан, осуществля-ющие деятельность через постоянное учреждение, имеющие объекты налогообло-жения в соответствии со статьей 53-1 Закона о налогах.

В соответствии с пунктом 1 статьи 72 Закона о налогах, при реализации товаров (работ, услуг) на территории Республики Казахстан нерезидентами, не признающи-мися в соответствии со статьей 54 Закона о налогах плательщиками налога в Респу-блике Казахстан, объектом обложения НДС для резидента является оборот по реа-лизации товаров (работ, услуг), осуществляемый из территории Республики Казах-стан названными нерезидентами.

Таким образом, при отсутствии у Компании-нерезидента на территории Респу-блики Казахстан постоянного учреждения и в случае, если заем был выдан за пре-делами Республики Казахстан, данные услуги не будут признаваться облагаемым оборотом резидента по НДС в соответствии со статьей 72 Закона о налогах. Ана-логично данные услуги не будут признаваться облагаемым оборотом резидента по НДС при наличии у нерезидента на территории Республики Казахстан постоянно-го учреждения.

11

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ФИНАНСОВЫЙ УЧЕТ

ПО ВТОРОМУ ВОПРОСУ

В соответствии с пунктом 1 статьи 241 Кодекса Республики Казахстан «О на-логах и других обязательных платежах в бюджет» от 10 декабря 2008 года № 99-IV ЗРК (далее - Налоговый кодекс), работы, услуги, предоставленные нерези-дентом, не являющимся плательщиком налога на добавленную стоимость в Ре-спублике Казахстан и не осуществляющим деятельность через филиал, пред-ставительство, являются оборотом налогоплательщика Республики Казахстан, получающего работы, услуги, если местом их реализации является Республика Казахстан, и подлежат обложению налогом на добавленную стоимость в соот-ветствии с Налоговым кодексом.

Таким образом, в период с 1 января 2009 года в случае, если нерезидент осуществляет свою деятельность через представительство, то в рассматрива-емом случае данные услуги не будут признаваться облагаемым оборотом по НДС резидента-недропользователя в соответствии со статьей 241 Налогово-го кодекса.

ПО ТРЕТЬЕМУ ВОПРОСУ

Согласно пункту 2 статьи 231 Налогового кодекса, оборот по реализации ра-бот, услуг означает любое выполнение работ или оказание услуг, в том числе без-возмездное, а также любую деятельность за вознаграждение, отличную от реали-зации товара.

В соответствии с пунктом 1 статьи 237 Налогового кодекса, если иное не предусмотрено данной статьей, датой совершения оборота по реализации то-варов, работ, услуг является день отгрузки (передачи) товаров, выполнения ра-бот, оказания услуг.

Днем выполнения работ, оказания услуг признается дата подписания акта вы-полненных работ, оказанных услуг.

В соответствии с пунктом 8 статьи 237 Налогового кодекса, если работы, услуги реализуются на постоянной (непрерывной) основе, то датой совершения облагае-мого оборота по реализации является дата, которая наступит первой:• дата выписки счета-фактуры с НДС;• дата получения каждого платежа (независимо от формы расчета).

Реализация на постоянной (непрерывной) основе означает выполнение работ, оказание услуг на основе долгосрочного контракта при условии, что получатель ра-бот, услуг может использовать их результаты в своей производственной деятельно-сти в день выполнения работ, оказания услуг.

Таким образом, в случае оформления акта выполненных работ, оказанных услуг датой совершения оборота по реализации по договорам займа будет яв-ляться дата подписания акта выполненных работ, оказанных услуг, в случае, если акт выполненных работ, оказанных услуг не оформляется, дата соверше-ния оборота по реализации определяется в соответствии с пунктом 8 статьи 237 Налогового кодекса.

Кроме того, считаем целесообразным уточнить редакцию статьи 237 Налогового кодекса (проект поправки прилагается).

Заместитель председателя Т. Ботаканова

12 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ФИНАНСОВЫЙ УЧЕТ

В соответствии с подпунктами 5 и 5-1пункта 2 статьи 9 Закона РК от 16.07.1999 года №429-1 «О государственном регулировании производства и оборота этилово-го спирта и алкогольной продукции» (далее Закона) запрещается реализация алко-гольной продукции:• в жестяной таре;• в бутылках без этикеток;• в пластиковых емкостях;• в комбинированной полимерной таре, в том числе в картонной упаковке с полиэ-

тиленовым покрытием и фольгированном полиэтиленовом пакете, помещенном в картонную коробку.При этом исключение составляют:

• реализация виноматериала;• пива;• слабоградусных ликеровочных изделий с крепостью мене 12%.

Также с 1 октября 2010 года согласно пункту 4-1 статьи 653 Налогового кодекса РК: • запрещается ввоз на территорию Республики Казахстан и перемещение по тер-

ритории Республики Казахстан подакцизной продукции, подлежащей маркиров-ке учетно-контрольными марками или акцизными марками, без соответствую-щей маркировки. Составляет исключение и не подлежит маркировке учетно-контрольными марка-

ми или акцизными марками подакцизная продукция: • экспортируемая за пределами РК;• ввозимая на территорию РК в таможенных режимах «магазин беспошлинной

торговли» и «таможенный склад»;• ввозимая на таможенную территорию таможенного союза в таможенных проце-

дурах временного ввоза (допуска) и временного вывоза, в том числе временно ввозимая на территорию Республики Казахстан с территории государств-членов таможенного союза в рекламных и (или) демонстрационных целях в единичных экземплярах;

• перемещаемая через таможенную территорию таможенного союза в тамо-женной процедуре таможенного транзита, в том числе перемещаемая тран-зитом через территорию Республики Казахстан из государств-членов тамо-женного союза;

• ввозимая (пересылаемая) физическими лицами на территорию РК в пределах норм безакцизного ввоза, установленного Правительством РК.

Запрещается реализация водки, крепких ликероводочных изделий и прочих крепкоалкогольных напитков стоимостью менее 500 тенге за литр.

Согласно Закона Республики Казахстан от 16 июля 1999 года «О государствен-ном регулировании производства и оборота этилового спирта и алкогольной про-дукции» устанавливаются минимальные цены на алкогольную продукцию по По-становлению Правительства Республики Казахстан от 23 октября 1999 года № 1592 «Об установлении минимальных цен на алкогольную продукцию».

Так согласно внесенных изменений от 03.12.2008 года установлена мини-мальная цена на алкогольную продукцию: «Водки и водки особые, крепкие лике-

Начальник управления НД по СКОС. Муслимова

О запрете реализации алкогольной

продукции

13

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ФИНАНСОВЫЙ УЧЕТ

роводочные изделия и прочие крепкоалкогольные напитки в размере не менее 500 тенге за литр».

Запрещается реализация алкогольной продукции производителями и импорте-рами, маркированными учетно-контрольными марками старого образца, введенны-ми с 15 апреля 2007 года, после 31 мая 2010 года. Реализация в розницу и оптом после 1 декабря 2010 года.

В соответствии с Постановлением Правительства Республики Казахстан от 8 де-кабря 2009 года №2041 «О некоторых вопросах маркировки (перемаркировки) ал-когольной продукции учетно-контрольными марками» с 1 апреля 2010 года вве-дена маркировка алкогольной продукции, за исключением виноматериала и пива, учетно-контрольными марками нового образца.

Замена УКМ - это нормальная международная практика, которая вызвана тем, что введенные с 15 апреля 2007 года УКМ морально устарели, имеется множество фактов их подделки, что приводит к росту незаконного производства и оборота ал-когольной продукции, маркируемой УКМ.

Предлагаемые формы УКМ имеют усовершенствованные степени защиты от подделок, что позволит сократить теневой оборот алкогольной продукции, обеспе-чит рост легального производства и оборота, с последующим ростом доходов пред-приятий и пополнения государственного бюджета.

Вместе с тем, во избежание излишних потерь со стороны субъектов, осущест-вляющих маркировку УКМ, предусмотрен поэтапный переход:• производителям и импортерам алкогольной продукции осуществление марки-

ровки алкогольной продукции учетно-контрольными марками старого образца, введенными с 15 апреля 2007 года, разрешено до 31 мая 2010 года.

• реализация в розницу и оптом алкогольной продукции, маркированной учетно-контрольными марками, введенными с 15 апреля 2007 года старого образца, бу-дет осуществляться в установленном законодательством порядке в срок до 1 декабря 2010 года.

• запрещается производство и оборот (кроме экспорта) этилового спирта и алко-гольной продукции на территории Республики Казахстан согласно ст.15 Закона без соответствующей лицензий.При этом лицензия выдается:1) уполномоченным органом на производство и импорт этилового спирта и алко-

гольной продукции;2) территориальными подразделениями уполномоченного органа - на хранение

и розничную реализацию алкогольной продукции (в соответствии с Законом РК от 30.06.2010 № 297-IV вводится в действие с 01.01.2011). До 1 января 2011 г выдает-ся местными уполномоченными органами.

Импорт этилового спирта и алкогольной продукции из государств-членов тамо-женного союза лицензированию не подлежит.

Лицензия выдается на каждый объект деятельности по конкретному адресу.Лицензия на импорт алкогольной продукции выдается по видам, указанным в

пункте 1 статьи 5 Закона (водки и водки особые, ликероводочные изделия, винома-териал, вина, коньяк, бренди, пиво), и их наименованиям в соответствии с единой товарной номенклатурой внешнеэкономической деятельности.

Лицензия выдается со дня подачи заявления со всеми необходимыми докумен-тами не позднее:

1) тридцати рабочих дней - субъектам на производство этилового спирта и алко-гольной продукции, хранение и оптовую реализацию алкогольной продукции, а так-же субъектам среднего и крупного предпринимательства на хранение и розничную реализацию алкогольной продукции;

2) пятнадцати рабочих дней - субъектам на импорт этилового спирта и (или) ал-когольной продукции;

3) десяти рабочих дней - субъектам малого предпринимательства на хранение и розничную реализацию алкогольной продукции.

А также лицензия на производство алкогольной продукции (кроме пива) дает право производителю:• на хранение этилового спирта, предназначенного для производства алкоголь-

ной продукции, в складских помещениях в месте нахождения производства ал-когольной продукции, указанного в лицензии;

• на хранение алкогольной продукции собственного производства в месте на-хождения производства, указанного в лицензии, и оптовую реализацию субъ-ектам, имеющим лицензию на хранение и оптовую реализацию алкогольной продукции.

14 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ФИНАНСОВЫЙ УЧЕТ

Об изменениях касательно выдачи

лицензии на хранение и розничную реализацию алкогольной продукцииВ ответ на поступившие вопросы касательно выдачи лицензии на хранение и

розничную реализацию алкогольной продукции сообщается следующее.Внесены изменения в статью 15 Закона РК от 16.07.1999 года №429-1 «О госу-

дарственном регулировании производства и оборота этилового спирта и алкоголь-ной продукции» (далее Закона), согласно которым с 01.01.2011 года лицензии выда-ются на хранение и розничную реализацию алкогольной продукции территориаль-ными подразделениями уполномоченного органа (налоговыми органами).

При этом лицензия выдается на каждый объект деятельности по конкретному адресу.

До 1 января 2011 года выдается лицензия на хранение и оптовую реализацию алкогольной продукции (кроме пива), на розничную реализацию алкогольной про-дукции (кроме пива), местными уполномоченными органами.

В соответствии с пунктом 2 статьи 47 Закона Республики Казахстан от 11 янва-ря 2007 года № 214 «О лицензировании», в случае изменения фамилии, имени, отчества физического лица, при реорганизации юридического лица в форме сли-яния, присоединения, выделения или преобразования, изменении наименования, а также наименования вида деятельности и (или) подвида деятельности, если та-кое изменение не повлекло изменения существа выполняемых операций в рамках вида деятельности и (или) подвида деятельности, оно обязано в течение тридца-ти календарных дней подать заявление о переоформлении лицензии и (или) при-ложения к лицензии с приложением соответствующих документов, подтверждаю-щих указанные сведения.

А также, лицензия и (или) приложение к лицензии согласно ст.48 Закона о лицен-зировании прекращают свое действие в случаях:

1) истечения срока, на который выдана лицензия;2) совершения действий (операций) в полном объеме, на осуществление кото-

рых выдана лицензия;3) лишения лицензии;4) прекращения деятельности физического лица, ликвидации юридического

лица, реорганизации юридического лица, за исключением реорганизации в форме слияния, присоединения, выделения или преобразования;

5) добровольного возврата лицензии и (или) приложения к лицензиару;6) исключения отдельного вида деятельности и (или) подвида деятельности из

перечня лицензируемых;7) исключения лицензиата из числа субъектов, подлежащих лицензированию. На основании изложенного, выданные лицензии местными исполнительными

органами, если не имеют вышеназванных причин, не прекращают свое действие. В настоящее время порядок выдачи лицензии налоговыми органами еще на ста-

дии разработки, в связи с чем будут представлены конкретные разъяснения по дан-ному вопросу позже.

Независимо от того, кем будут выданы лицензии, ставки лицензионного сбора применяются согласно ст.471 Налогового кодекса РК. При этом ставки на хранение и розничную реализацию алкогольной продукции составляют 100 МРП.

Начальник управления НД по СКОС. Муслимова

15

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ФИНАНСОВЫЙ УЧЕТ

О регистрации физического лица-иностранца в качестве индивидуального предпринимателя необходимо отметить следующее.

В соответствии с пунктом 8 Закона РК «О миграции населения» временно пребывающие в Республике Казахстан иностранцы и лица без гражданства мо-гут являться субъектами частного предпринимательства.

При этом не допускается осуществление предпринимательской деятельно-сти ими в качестве субъекта малого и среднего предпринимательства без обра-зования юридического лица.

Вместе с тем, согласно внесенных изменений в статью 1 Закона РК «О част-ном предпринимательстве» с 03.08.09 г. индивидуальным предпринимателем является гражданин РК или оралман, осуществляющие деятельность без об-разования юридического лица и относящиеся к субъектам малого и среднего бизнеса.

То есть законодательством Республики Казахстан физическое лицо-иностранец не может быть индивидуальным предпринимателем (ИП) и соот-ветственно регистрация физического лица-иностранца (включая иностранцев, имеющих вид на жительство) в качестве индивидуального предпринимателя за-прещена.

Касательно иностранцев, имеющих вид на жительство, зарегистрирован-ных до 3 августа 2009 года в качестве индивидуального предпринимателя, есть разъяснение генеральной прокуратуры от 31.12.2009г. №7-29632-09 о том, что вышеуказанные требования внесены 03.08.2009 года, они не применяются на отношения до внесения изменения.

А также письмом Генеральной прокуратуры от 22.07.2010 г. №7-21/1809 дано разъяснение относительно постоянно пребывающих граждан Республики Бела-русь, Кыргызской Республики и Российской Федерации.

При этом отмечено, что правом осуществления предпринимательской дея-тельности в качестве индивидуального предпринимателя наделены граждане Республики Казахстан или оралманы (статья 1 Закона Республики Казахстан «О частном предпринимательстве».

Вместе с тем, нормами Договора «О правовом статусе граждан одного го-сударства, постоянно проживающих на территории другого государства» от 28 апреля 1998 года, заключенный между Республикой Беларусь, Республикой Ка-захстан, Кыргызской Республикой и Российской Федерацией (ратифицирован-ным Законом Республики Казахстан от 30 декабря 1999 года №20-11) предусмо-трено, что постоянный житель пользуется такими же правами и свободами и не-сет такие же обязанности, что и граждане Стороны проживания с изъятиями, установленными настоящим Договором и Конституциями Сторон.

На гражданина одной Стороны, постоянно проживающего на территории другой стороны, не распространяются ограничения в правах или дополнитель-ные обязанности, которые установлены для иностранных граждан в Стороне проживания после вступления в силу настоящего Договора (статья 4 названно-го Договора).

При этом, противоречия указанных норм со статьей 6 Закона Республики Ка-захстан «О правовом положении иностранцев» отсутствуют, так как в данном случае речь идет о запрете на осуществление предпринимательской деятель-

О регистрации в качестве ИП физического

лица-иностранцаНачальник управления

НД по СКОС. Муслимова

16 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ФИНАНСОВЫЙ УЧЕТ

ности в качестве индивидуальных предпринимателей иностранцам, временно пребывающим в Республике Казахстан, а в нормах вышеназванного Договора подобные запреты не распространяются на постоянно пребывающих иностран-ных граждан.

Учитывая то обстоятельство, что в силу пункта 3 статьи 4 Конституции Респу-блики Казахстан и пункта 2 статьи 2 Закона Республики Казахстан «О частном пред-принимательстве» международные договоры, ратифицированные Республикой Ка-захстан, имеют приоритет перед ее законами и применяются непосредственно, по-стоянно пребывающие граждане Республики Беларусь, Кыргызской Республики и Российской Федерации вправе осуществлять предпринимательскую деятельность в качестве индивидуальных предпринимателей.

Таким образом, с 3 августа 2009 года не имеют право регистрироваться в ка-честве ИП иностранцы, включая лиц, имеющих вид на жительство (за исключе-нием постоянно пребывающих граждан Республики Беларусь, Кыргызской Ре-спублики и Российской Федерации). Иностранцы по остальным странам могут регистрировать свою предпринимательскую деятельность лишь в качестве юри-дического лица или быть работниками, где работодателем выступает юридиче-ское лицо или ИП–резиденты РК.

Иностранцы, имеющие вид на жительство, зарегистрированные до 3 авгу-ста 2009 года в качестве индивидуального предпринимателя имеют право оста-ваться ими.

Государственным органам

Письмо Налогового комитета Министерства

финансов Республики Казахстан

от 2 июля 2010 года № НК-23/9381Относительно получения справок,

подтверждающих факт регистрации налогоплательщика в качестве

индивидуального предпринимателя

Министерство финансов Республики Казахстан в связи с участившимися случаями направления территориальными подразделениями государственных органов в налоговые органы запросов со списками налогоплательщиков для подтверждения факта регистрации налогоплательщика в качестве индивиду-ального предпринимателя, а также налогоплательщиков для получения спра-вок, подтверждающих факт регистрации налогоплательщика в качестве инди-видуального предпринимателя, сообщает следующее.

В своем послании народу Казахстана «Новое десятилетие - новый экономи-ческий подъем - новые возможности Казахстана» Глава государства поручил Правительству сократить к 2011 году операционные издержки бизнеса, связан-ные с регистрацией и ведением бизнеса, на 30%, а к 2015 году - еще на 30%.

Также Кодексом чести государственных служащих Республики Казахстан, утвержденным указом Президента Республики Казахстан от 03.05.2005 года № 1567, установлено, что государственные служащие для качественного исполне-ния своих служебных обязанностей должны эффективно использовать свое ра-бочее время.

17

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ФИНАНСОВЫЙ УЧЕТ

Указанные запросы создают дополнительную нагрузку на работников нало-говых органов, препятствуют качественному оказанию налоговых услуг налого-плательщикам и приводят к временным затратам как со стороны налоговых ор-ганов, так и налогоплательщиков.

При этом, в соответствии со статьей 565 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) поста-новка физического лица на регистрационный учет в качестве индивидуального предпринимателя производится налоговым органом с выдачей свидетельства о государственной регистрации индивидуального предпринимателя. Форма сви-детельства о государственной регистрации индивидуального предпринимателя утверждена постановлением Правительства Республики Казахстан от 31 дека-бря 2008 года № 1325.

Кроме того, на Интернет-ресурсе Налогового комитета Министерства фи-нансов Республики Казахстан в подразделе «Интерактивные сервисы» раздела «Информационные ресурсы» функционирует режим «Поиск налогоплательщи-ков», который позволяет осуществлять поиск налогоплательщиков, в том числе и налогоплательщиков, зарегистрированных в качестве индивидуальных пред-принимателей.

На основании изложенного, для эффективной работы государственных орга-нов, сокращения временных издержек просим довести до сведения территори-альных подразделений следующее:• документом, подтверждающим постановку на регистрационный учет в каче-

стве индивидуального предпринимателя, является свидетельство о государ-ственной регистрации индивидуального предпринимателя;

• сведения о налогоплательщиках, зарегистрированных в качестве индивиду-альных предпринимателей, можно получить посредством Интернет-ресурса Налогового комитета Министерства финансов Республики Казахстан, не об-ращаясь в налоговые органы.

Вице-министр финансовРеспублики Казахстан

Р. Даленов

Что важно знать лицам, осуществляющим

деятельность на рынке!

Налоговый департамент по СКО напоминает индивидуальным предприни-мателям, применяющим специальный налоговый режим на основе разового та-лона на рынках, что в обязательном порядке представляется формы налоговой отчетности: • ф.201.00 Расчет по исчисленным, удержанным (начисленным) и перечислен-

ным суммам обязательных пенсионных взносов (ОПВ), начисленным и пере-численным суммам социальных отчислений (СО) в свою пользу - не позднее 15 числа второго месяца, следующего за отчетным кварталом.

• ф. 200.00 - Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу - не позднее 15 числа второго месяца, следующего за отчетным кварталом. Заполняется, указанная форма по налогам подлежа-щих удержанию у источника выплаты в отношении наемных работников-

Налоговый департамент по СКО

18 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ФИНАНСОВЫЙ УЧЕТ

резидентов РК, а также в случае выплаты физическим лицам, средств по закупу товаров. Следует отметить, данная форма в обязательном порядке представляется, не зависимо от использования труда наемных работников, наличия закупа товаров или их отсутствия.

• ф.210.00 Декларация по индивидуальному подоходному налогу и социаль-ному налогу по иностранцам и лицам без гражданства предоставляется только при наличии наемных работников–иностранцев - не позднее 15 числа второго месяца, следующего за отчетным кварталом. Перечисление производится ежемесячно, не позднее 25 числа, следующе-

го за месяцем выплаты:• индивидуального подоходного налога облагаемого у источника выплаты

удержанных с выплаченных доходов наемным работникам или другим физ лицам по закупу товаров;

• обязательных пенсионных взносов в накопительные пенсионные фонды;• социальных отчислений в государственный фонд социального страхования.

Несвоевременное представление налоговой отчетности в соответствии с Ко-дексом РК «Об административных правонарушениях», влечет штраф в разме-ре 42390 тенге.

Несвоевременная и неполная уплата (перечисление) влечет штраф: • по индивидуальному подоходному налогу, удержанному у источника вы-

платы в сумме 14130 тенге (10МРП)- на должностных лиц, индивидуальных предпринимателей, частных нотариусов, адвокатов, юридических лиц (субъ-ектов малого, среднего предпринимательства); 28260 тенге (20МРП)- на юридических лиц (субъектов крупного предпринимательства).

• по ОПВ в НПФ в сумме 42390 тенге (30МРП) на должностных лиц, индиви-дуальных предпринимателей, частных нотариусов, адвокатов; 105975 тен-ге (75МРП)- на юридических лиц (субъектов малого, среднего предпринима-тельства); 211950 тенге (150МРП)- на юридических лиц (субъектов крупного предпринимательства).

• по СО в ГФСС в сумме 42390 тенге (30МРП) на должностных лиц, индивиду-альных предпринимателей, частных нотариусов, адвокатов; в размере 30 % на юридических лиц (субъектов малого, среднего предпринимательства) и в размере 50 % от суммы неперечисленных (несвоевременно перечисленных) социальных отчислений на юридических лиц (субъектов крупного предпри-нимательства).В связи с чем, необходимо своевременно представлять формы налоговой отчет-

ности и в полном объеме производить уплату индивидуального подоходного налога облагаемого у источника выплаты, обязательных пенсионных взносов в НПФ, и со-циальных отчислении в Государственный фонд социального страхования.

19

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ЛИНИЯ КОНСУЛЬТАЦИЙ

Физическое лицо - государственный служащий, имеет условную земель-ную долю, которая передана в крестьянское хозяйство или в качестве устав-ного капитала (доли участия) в юридические лица производителей сель-скохозяйственной продукции. Часто возникают вопросы: обязан ли госу-дарственный служащий передать данную условную долю в доверитель-ное управление, как будет отражаться данная земельная доля в декларации формы 230.00?

В ответ на поставленный вопрос в первую очередь рассмотрим отражение в де-кларации условной земельной доли.

В соответствии с пунктом 44 статьи 12 Земельного кодекса - условная земель-ная доля - это количественно определенная доля членов ликвидированных или ре-организованных колхозов, работников государственных сельскохозяйственных ор-ганизаций, преобразованных в негосударственные, а также иных лиц, в соответ-ствии с которой осуществляется предоставление прав на земельные участки, ра-нее входившие в состав землепользования указанных организаций, или реализу-ются иные права.

Выдача условных земельных долей (право на получение земельного участка) регламентировались в свое время Законом РК «О земле» (утратил силу с 1 янва-ря 2005 года).

При этом, статьей 82 Закона РК тем, что право граждан на условную земельную долю удостоверяется свидетельством о праве на условную земельную долю.

Согласно данной статьи Закона «О земле» обладатель условной земельной доли подает ходатайство для получения земельного участка в местный исполни-тельный орган и получает Свидетельство о праве на условную земельную долю.

С 1 января 2005 года в соответствии со статьей 170 Земельного кодекса опре-делены переходные положения, согласно которым предусмотрено, что обладате-ли права на земельную долю, которые ранее передали принадлежащее им право в аренду, обязаны до 1 января 2005 года реализовать это право путем:• выкупа земельных участков в частную собственность;• получением во временное общее или раздельное землепользование земельных

участков для самостоятельного ведения крестьянское или фермерского хозяй-ства или товарного сельскохозяйственного производства;

• передачей в качестве вклада в уставный капитал хозяйственного товарищества; в оплату акций акционерного общества или в качестве взноса в производствен-ный кооператив. При этом выделение (формирование) земельного участка в счет условных зе-

мельных долей осуществляется в порядке землеустройства, с выдачей Свидетель-

Начальник управления НД по СКО

С. Муслимова

Касательно отражения условной

земельной доли в декларации

государственного служащего за 2010 год

20 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ЛИНИЯ КОНСУЛЬТАЦИЙ

ства о праве получения земельного участка для ведения крестьянского (фермер-ского) хозяйства или передачи в уставный капитал предприятия.

Указанное право на получение земельного участка не является правом соб-ственности.

В случаях выкупа в частную собственность земельного участка, данное имуще-ство подлежит отражению в декларации формы 230.00, как имущество на праве собственности в приложении №3 в разделе «Недвижимое имущество, находящее-ся на праве собственности» в строке 230.03.007.

В случае если условная земельная доля передана в крестьянское хозяйство, а крестьянским хозяйством земельный участок получен во временное землепользо-вание для самостоятельного ведения крестьянского хозяйства, то условная земель-ная доля не подлежит отражению в декларации ф.230.00.

При этом, если условная земельная доля передана в крестьянское (фермер-ское) хозяйство, применяющие специальный налоговый режим на основе едино-го земельного налога, то полученные доходы участника (члена) крестьянского хо-зяйства не являются объектом обложения индивидуального подоходного налога со-гласно ст.442 Налогового кодекса. И данные доходы не подлежат отражению в де-кларации ф.230.00 государственными служащими.

А в случае передачи условной земельной доли в крестьянское (фермерское) хо-зяйство, применяющее общеустановленный режим налогообложения, то получен-ные доходы являются доходами, подлежащими обложению индивидуальным подо-ходным налогом, как доходы физического лица от налогового агента согласно ста-тье 168 Налогового кодекса. И данные доходы подлежат отражению в декларации ф.230 в приложении №1 «Доходы, облагаемые у источника выплаты» на основании документов, выданных налоговыми агентами (крестьянским хозяйством).

В случае передачи вклада в уставной капитал ТОО земельного участка (доли уча-стия), данная доля участия подлежит отражению в декларации ф.230.00 лишь ли-цами, представляющими первоначальную декларацию в приложении №3 в разделе «Доля участия в уставном капитале» в строке 230.03.008. В очередных декларациях доля участия не отражается.

Рассмотрим случаи отражение в декларации передачи в доверительное управление.Так, согласно Правил о порядке передачи имущества государственных служащих в

доверительное управление, утвержденных Постановлением Правительства Республи-ки Казахстан от 20 января 2000 года № 99 (далее Правил), – объектами доверительно-го управления являются - акции, доли участия в уставном капитале коммерческих ор-ганизаций, а также иное имущество, принадлежащее государственному служащему на праве собственности, использование которого влечет получение доходов, за исключе-нием денег, законно принадлежащих этим лицам, а также иного имущества, передан-ного в имущественный найм.

На основании вышеизложенного, в случае передачи условной земельной доли в коммерческую организацию (ТОО), государственному служащему необходимо эту долю участия передать в доверительное управление.

При этом государственный служащий, в соответствии с вышеуказанными Пра-вилами, обязан в течение месяца после вступления в должность на время прохож-дения государственной службы передать в доверительное управление имущество (долю участия). Государственным служащим обязательно предоставляется в ка-дровую службу государственного органа по месту работы нотариально заверен-ную копию договора на доверительное управление. В случае досрочного расторже-ния договора на доверительное управление одной из сторон государственный слу-жащий обязан уведомить об этом кадровые службы по месту работы, а имущество, подлежащее передаче в доверительное управление, в месячный срок после расто-ржения договора должно быть вновь передано в доверительное управление. Любая последующая информация об истечении срока договора на доверительное управ-ление, прекращении его действия или перезаключении своевременно представля-ется кадровым службам государственного органа по месту работы.

Как было отмечено выше, данная доля участия в уставном капитале ТОО подле-жит отражению в декларации ф.230.00 лишь лицами, представляющими первона-чальную декларацию, в данном случае факт передачи в доверительное управление отражается в приложении №3 в разделе «Имущество, переданное в доверительное управление, трасты» в строке 230.03.009.

При получении доходов (дивидендов) от переданного в доверительное управле-ние имущества, полученные доходы подлежат обязательному отражению в декла-рации ф.230 в приложении 230.01 «Доходы, облагаемые у источника выплаты» на основании документов, выданных налоговыми агентами.

21

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ЛИНИЯ КОНСУЛЬТАЦИЙ

ВОПРОС:

Какие документы должна выдавать АЗС при отпуске ГСМ по талонам?Наша организация заключила договор о приобретении ГСМ. Конрагент выдает

нам счет-фактуру и расходную накладную на все количество талонов ГСМ. Факти-чески мы получаем талоны. Далее наши сотрудники заправляются на АЗС и отда-ют талон АЗС, а взамен никаких подтверждающих документов о заправке на дан-ный талон не получают. Правомерны ли действия АЗС? И каким образом вести учет нам по выданным талонам?

ОТВЕТ:При предварительной оплате ГСМ уплаченные денежные средства числятся на

авансах выданных.Полученные талоны учитываются за балансом, путем регистрации в специаль-

ном журнале, в котором подотчетное лицо расписывается в получении. При полу-чении ГСМ на АЗС поставщики в отдельных случаях дают документ о фактически полученном ГСМ, а в иных случаях только регистрируют в собственных документах факт выдачи ГСМ по талонам.

Затем подотчетное лицо составляет авансовый отчет по фактически получен-ным ГСМ, на основании которого ГСМ приходуется, а затем списывается по Акту списания, в котором указываются: машина, ФИО водителя, период времени, про-бег, норма расхода ГСМ. АЗС на конец месяца обязана выдать накладную и счет-фактуру на фактически реализованные ГСМ.

На практике, часто поставщики ГСМ при предоплате выдают накладную и счет-фактуру, тем самым признавая факт реализации ГСМ, чего нет в реальности, и они же, как правило, не дают накладные и счета-фактуры по фактически отпущенному ГСМ, но это только характеризует их уровень достоверности финансовой отчетности.

Хотя есть поставщики ГСМ, которые в договоре купли-продажи указывают, что оплаченные ГСМ находятся у них на ответственном хранении, которые отпускаются по талонам, и они же дают документы на фактически полученные ГСМ, тем самым демонстрируя достоверно поставленный бухгалтерский учет.

ВОПРОС:

Имеется скважина по добыче подземных вод глубиной до 235 м с целью хозяйственно-питьевого и производственно-технического водоснабжения. Контракт и разрешение на спецводопользование не получали, а имеем только согласование с акиматом, т.к. потребление составляет менее 50 м3 в сутки.

Вид деятельности - производство пластиковых окон и дверей, но не недрополь-зование. Согласно Водному кодексу мы являемся водопотребителями. Налог на добычу мы оплачиваем. Внесением изменений от 20.02.2009 года в закон РК «Об аудиторской деятельности» обязательному аудиту подлежат и недропользователи.

Согласно п.2 ст. 5 Закона: «Организации публичные, для которых аудит явля-ется обязательным и которые в соответствии с законодательством Республики Казахстан публикуют в периодических печатных изданиях годовую финансовую отчетность, обязаны публиковать вместе с годовой финансовой отчетностью и аудиторский отчет».

Вместе с тем в Законе «О бухгалтерском учете и финансовой отчетности» указа-но, что организации публичного интереса – это финансовые организации, акционер-ные общества (за исключением некоммерческих), организации-недропользователи (кроме организаций, добывающих общераспространенные полезные ископаемые) и организации, в уставных капиталах которых имеется доля участия государства, а также государственные предприятия, основанные на праве хозяйственного ведения.

Являемся ли мы недропользователями? Подлежим мы обязательному аудиту и должны ли публиковать вместе с годовой финансовой отчетностью и аудиторский отчет?

На вопросы пользователей сайта

отвечает квалифицированный

аудитор Республики Казахстан

Дорошева Галина Петровна

Бухгалтерский учет

22 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ЛИНИЯ КОНСУЛЬТАЦИЙ

ОТВЕТ:Осуществление добычи общераспространенных полезных ископаемых – воды,

не приводит к признанию субъекта в качестве недропользователя, и если фирма не признается организацией публичного интереса в соответствии с Законом «О бухгал-терском учете и финансовой отчетности», то у нее не возникает обязанности в прове-дении обязательного аудита, сдаче финотчетности в депозитарий и ее публикации.

ВОПРОС:

Нерезидент-физическое лицо прибыл в РК на 180 дней. ТОО заключило с ним договор на оказания услуг. В миграционной службе физическому лицу-нерезиденту поставили отметку - без права на работу. Так имеем ли мы право заключать с ним договор, так как Налоговый комитет утверждает, что физическое лицо-нерезидент имеет право оказывать услуги на территории РК?

ОТВЕТ:Нарушение визового режима, выражающееся в том, что лицо, находящееся

в РК по гостевой визе и привлекающееся к выполнению договоров гражданско-правового характера, несет следующую административную ответственность:

Статья 394. Нарушение иностранцем или лицом без гражданства правил пребы-вания в Республике Казахстан

1. Нарушение иностранцем или лицом без гражданства правил пребывания в Республике Казахстан, выразившееся в несоблюдении установленного порядка регистрации либо передвижения или выбора места жительства, - влечет пред-упреждение или штраф в размере от десяти до двадцати месячных расчетных показателей.

2. Нарушение иностранцем или лицом без гражданства правил пребывания в Республике Казахстан, выразившееся в незаконном въезде в Республику Казах-стан, уклонении от выезда в установленные сроки, несоответствии цели въезда целям, указанным в визе либо при регистрации, миграционной карточке, а равно в несоблюдении правил транзитного проезда через территорию Республики Ка-захстан, - влечет штраф в размере от сорока до пятидесяти месячных расчетных показателей или административный арест на срок до пятнадцати суток с админи-стративным выдворением за пределы Республики Казахстан.

Статья 396. Нарушение правил привлечения и использования в Республике Ка-захстан иностранной рабочей силы

1. Нарушение работодателем правил привлечения и использования в Республи-ке Казахстан иностранной рабочей силы либо прием на работу или использование труда иностранцев и лиц без гражданства, пребывающих на территории Республи-ки Казахстан незаконно, а также совершение должностными лицами в отношении незаконных иммигрантов нотариальных или каких-либо иных юридических (право-образующих) действий - влекут штраф на физических лиц в размере от десяти до двадцати, на должностных лиц, индивидуальных предпринимателей, юридических лиц, являющихся субъектами малого или среднего предпринимательства или не-коммерческими организациями, - в размере от двадцати до ста, на юридических лиц, являющихся субъектами крупного предпринимательства, - в размере от трех-сот до пятисот месячных расчетных показателей.

2. Нарушение иностранцем или лицом без гражданства правил привлечения и использования в Республике Казахстан иностранной рабочей силы - влечет штраф в размере от двадцати до двадцати пяти месячных расчетных показателей с адми-нистративным выдворением за пределы Республики Казахстан.

ВОПРОС:

Осенью мы планируем взять в аренду помещение в Астане под торговый центр. Договор аренды с Арендодателем еще не заключен, т.к. не готов акт ввода в эксплу-атацию на данный объект. Сейчас по этому объекту ведутся заключительные стро-ительные работы, часть из которых оплачиваем мы. Между нами и строительной компанией заключен договор подряда. Имеем ли мы право взять НДС в зачет, а рас-ходы на вычет, связанные со строительством и благоустройством данного объекта?

Как в данной ситуации нам отнести уже оплаченные суммы строительной орга-низации. По договору все обязательства уже выполнены, мы перечислили деньги, подрядчик выполнил работы. Акт выполненных работ подписан и счет-фактура вы-писан. Но в своей бухгалтерии мы не знаем как правильно отразить эту операцию.

23

www.buhgalter.kz

БУХГАЛТЕР.KZ, октябрь 2010

ЛИНИЯ КОНСУЛЬТАЦИЙ

ОТВЕТ:Отражение операций в бухгалтерском учете зависит от целей финансирования

строительства, которые могут быть следующими:Уплаченные суммы зачтутся при аренде (уменьшится арендный платеж);Аренда и участие в строительстве рассматривается как совместная деятель-

ность и т.д.До тех пор, пока не ясно правовое основание участия в строительстве, рекомен-

дую НДС не относить в зачет, поскольку НДС относится в зачет, только если опла-ченные работы услуги будут использованы в целях облагаемого оборота (п.1 ст.256 НК РК). Произведенные расходы на СМР до выяснения следует отнести на деби-торскую задолженность будущего арендодателя или на расходы будущих периодов.

ВОПРОС:

Учредитель оказывал финансовую помощь, согласно договоров, беспроцент-ную, возвратную, но теперь принял решение, что ТОО не должно возвращать эти деньги, учредитель хочет их провести как взнос в уставной капитал. Возможна ли такая операция, и есть ли предел по взносу в уставной капитал? Какие обязатель-ства возникают у сторон?

ОТВЕТ:В соответствии со ст.59 Гражданского кодекса не допускается внесение вкладов

в виде личных неимущественных прав и иных нематериальных благ, а также путем зачета требований участников к товариществу.

Иными словами, кредиторская задолженность товарищества перед учредите-лем не может быть направлена на увеличение уставного капитала товарищества.

В соответствии с пп.1 п.1 ст.88 НК РК списание обязательств с налогоплатель-щика его кредитором признается доходом налогоплательщика в сумме списанного обязательства.

ВОПРОС:

Предприятию выдано Разрешение на эмиссии в окружающую среду (срок действия 01.01.08 г. по 31.12.2010 г.), согласно которого необходимо соблюдать условие – производить выбросы загрязняющих веществ в объемах, не превы-шающих в 2008 г. -2,2127 тонн; в 2009 г. – 2,2127 тонн; в 2010 г. – 2,2127 тонн. В связи с предпринимательскими трудностями, предприятие приостановило про-изводственную деятельность и законсервировало оборудование. Декларация по плате за эмиссии в окружающую среду не предоставлялись, так как не было объ-екта налогообложения.

Налоговый комитет наложил арест на расчетные счета с требованием предоста-вить декларации по плате за эмиссии в окружающую среду, согласно Разрешения.

Нарушило ли предприятие законодательство? Какие действия необходимо предпринять для урегулирование вопроса?

ОТВЕТ:Согласно ст. 498 Налогового кодекса плательщики платы представляют в нало-

говые органы декларацию по месту нахождения объекта загрязнения, за исключе-нием декларации по передвижным источникам загрязнения, которая представляет-ся в налоговые органы по месту их государственной регистрации уполномоченным государственным органом.

Декларация представляется плательщиками платы, за исключением указанных в пунктах 3 и 5 настоящей статьи, ежеквартально не позднее 15 числа второго ме-сяца, следующего за отчетным кварталом.

Сумма платы исчисляется налогоплательщиком самостоятельно, исходя из фак-тических объемов эмиссии и установленных ставок (ст.496 НК РК).

При этом, в соответствии с п.7 ст.68 НК РК, при отсутствии объектов нало-гообложения налоговая отчетность не представляется, за исключением нало-говой отчетности, предусмотренной статьями 149 (КПН), 162 (ИПН), 185 (ИПН), 270 (НДС), 296 (Акциз), 364(Соцналог), 437 (Упрощенная декларация) настоя-щего Кодекса.

Статьей 70 Экологического кодекса установлено, что разрешение на эмиссии в окружающую среду представляет собой комплект документов установленного об-разца, содержащий:

24 БУХГАЛТЕР.KZ, октябрь 2010

www.buhgalter.kz

ЛИНИЯ КОНСУЛЬТАЦИЙ

1) сведения о природопользователе и осуществляемой им хозяйственной и иной деятельности;

2) срок действия разрешения;3) условия природопользования, в том числе нормативы эмиссий по всем их ис-